Trong hoạt động tài chính, các khoản vay đóng vai trò quan trọng nhưng cũng tiềm ẩn nhiều rủi ro nếu không được theo dõi chặt chẽ. Thông tư 99/2025/TT-BTC quy định Sổ chi tiết tiền vay (Mẫu S34-DN) nhằm giúp doanh nghiệp quản lý riêng từng khoản vay theo đối tượng và khế ước vay. Bài viết dưới đây sẽ hướng dẫn chi tiết cách sử dụng Sổ chi tiết tiền vay theo đúng quy định hiện hành.

1. Sổ chi tiết tiền vay theo Thông tư 99 là gì và mục đích sử dụng

Sổ chi tiết tiền vay (Mẫu số S34-DN) là sổ kế toán dùng để theo dõi chi tiết các khoản tiền vay của doanh nghiệp trong kỳ kế toán. Theo quy định tại Thông tư 99/2025/TT-BTC, sổ này được mở để quản lý các khoản vay theo từng tài khoản kế toán, từng đối tượng vay và từng khế ước vay cụ thể.

Mục đích sử dụng của Sổ chi tiết tiền vay bao gồm:

- Theo dõi đầy đủ số tiền vay phát sinh, số tiền đã trả nợ và số dư nợ vay còn lại

- Quản lý nghĩa vụ thanh toán nợ vay theo thời hạn đến hạn

- Phục vụ việc đối chiếu với hợp đồng vay, khế ước vay, sổ cái và báo cáo tài chính

- Hỗ trợ doanh nghiệp kiểm soát rủi ro tài chính liên quan đến các khoản vay

Bạn thấy mẫu sổ theo quy định quá cứng nhắc? Mỗi doanh nghiệp có nhu cầu quản trị vay khác nhau. Trên MISA AMIS, bạn có thể tự do thêm/bớt cột, sắp xếp lại giao diện báo cáo Tiền vay chỉ với thao tác kéo thả, đảm bảo vừa đúng luật, vừa thuận tiện quản lý nội bộ.

👉 [Trải nghiệm tính năng: Tùy chỉnh mẫu báo cáo theo ý muốn. Tại đây!]

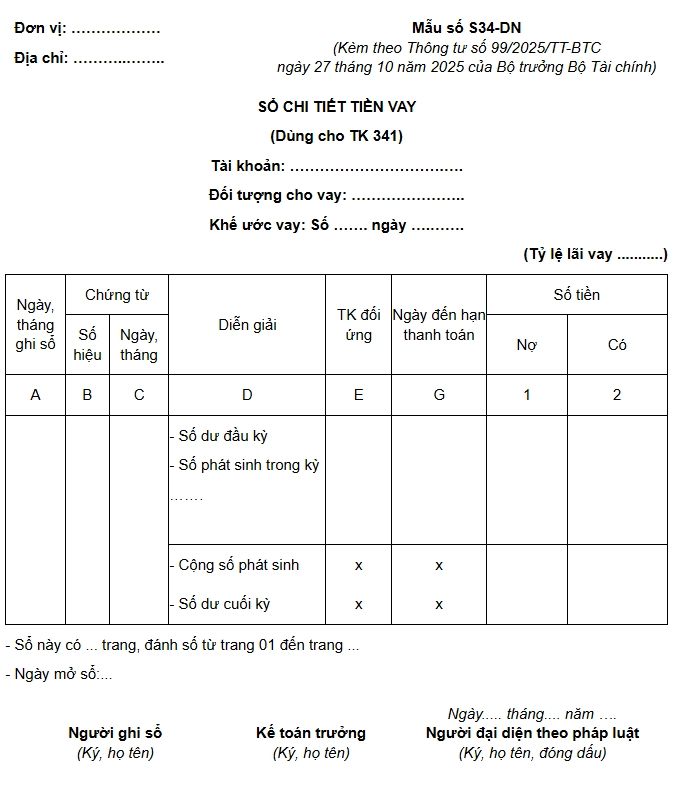

2. Mẫu Sổ chi tiết tiền vay theo Thông tư 99 (Mẫu S34-DN)

Mẫu số S34-DN – Sổ chi tiết tiền vay được quy định tại Phụ lục III ban hành kèm theo Thông tư 99/2025/TT-BTC, mẫu có dạng như sau:

Tải xuống Mẫu S34-DN -Sổ chi tiết tiền vay theo Thông tư 99

3. Kết cấu và nội dung các cột trên Sổ chi tiết tiền vay

Sổ chi tiết tiền vay (Mẫu S34-DN) có kết cấu các cột cơ bản như sau:

- Cột A: Ghi ngày, tháng ghi sổ kế toán.

- Cột B, C: Ghi số hiệu và ngày, tháng của chứng từ kế toán dùng để ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh liên quan đến khoản vay.

- Cột E: Ghi số hiệu tài khoản đối ứng với tài khoản tiền vay.

- Cột G: Ghi ngày, tháng, năm đến hạn thanh toán khoản vay theo hợp đồng hoặc khế ước vay.

- Cột 1: Ghi số tiền trả nợ vay, phản ánh bên Nợ của tài khoản tiền vay.

- Cột 2: Ghi số tiền vay phát sinh, phản ánh bên Có của tài khoản tiền vay.

Thông qua các cột này, kế toán theo dõi được toàn bộ quá trình phát sinh, thanh toán và thời hạn của từng khoản vay.

Quản lý hàng chục Khế ước vay cùng lúc mà không bị rối? Thay vì dò tìm thủ công từng chứng từ, MISA AMIS cung cấp “Bảng kê chứng từ theo khế ước vay” và “Sổ chi tiết tiền vay” tự động.

- Theo dõi chi tiết gốc, lãi, thời hạn trả của từng khoản vay.

- Đối chiếu công nợ nhanh chóng theo từng đối tượng/ngân hàng.

4. Nguyên tắc và phương pháp ghi Sổ chi tiết tiền vay

Việc ghi Sổ chi tiết tiền vay phải tuân thủ đúng nguyên tắc kế toán và quy định tại Thông tư 99/2025/TT-BTC, nhằm đảm bảo phản ánh đầy đủ, chính xác nghĩa vụ nợ vay của doanh nghiệp.

Nguyên tắc ghi sổ:

- Sổ chi tiết tiền vay được mở theo từng tài khoản kế toán, từng đối tượng cho vay và từng khế ước vay; không gộp nhiều khoản vay có điều kiện khác nhau vào cùng một dòng theo dõi.

- Các nghiệp vụ phát sinh liên quan đến tiền vay phải được ghi sổ liên tục theo trình tự thời gian, căn cứ trên chứng từ kế toán hợp pháp.

- Số liệu ghi trên sổ phải phù hợp và đối chiếu được với hợp đồng vay, khế ước vay, bảng tính lãi vay và Sổ Cái các tài khoản liên quan.

- Việc ghi sổ phải phản ánh rõ thời hạn đến hạn thanh toán, phục vụ công tác quản lý dòng tiền và nghĩa vụ trả nợ.

Phương pháp ghi sổ:

- Khi phát sinh khoản vay, kế toán căn cứ vào hợp đồng vay và chứng từ nhận tiền để ghi số tiền vay vào bên Có (Cột 2) của Sổ chi tiết tiền vay.

- Khi doanh nghiệp thực hiện trả nợ vay, kế toán ghi số tiền trả nợ gốc vào bên Nợ (Cột 1), đồng thời theo dõi giảm số dư nợ vay.

- Trường hợp khoản vay được trả nhiều lần, mỗi lần trả nợ phải ghi riêng một dòng, đảm bảo theo dõi đầy đủ lịch sử thanh toán.

- Sau mỗi nghiệp vụ phát sinh, kế toán xác định số dư nợ vay còn lại, làm căn cứ để kiểm soát nghĩa vụ thanh toán trong các kỳ tiếp theo.

5. Những lưu ý khi sử dụng Sổ chi tiết tiền vay

Trong quá trình sử dụng Sổ chi tiết tiền vay, doanh nghiệp cần lưu ý một số nội dung quan trọng sau để đảm bảo quản lý hiệu quả và tuân thủ đúng quy định:

- Theo dõi riêng từng khoản vay: Không gộp các khoản vay có thời hạn, lãi suất hoặc đối tượng cho vay khác nhau vào cùng một dòng theo dõi.

- Kiểm soát thời hạn đến hạn thanh toán: Cột ghi ngày đến hạn cần được cập nhật chính xác để tránh tình trạng trả nợ chậm, phát sinh lãi phạt hoặc vi phạm hợp đồng vay.

- Phân biệt rõ nợ gốc và chi phí lãi vay: Sổ chi tiết tiền vay chỉ phản ánh nợ gốc vay; chi phí lãi vay phải được theo dõi và hạch toán riêng theo quy định.

- Đối chiếu định kỳ: Doanh nghiệp nên thực hiện đối chiếu Sổ chi tiết tiền vay với:

- Hợp đồng vay, khế ước vay

- Bảng tính lãi vay

- Sổ Cái tài khoản vay

- Lưu trữ hồ sơ đầy đủ: Sổ chi tiết tiền vay phải được lưu trữ cùng bộ hồ sơ vay vốn để phục vụ kiểm tra, thanh tra và quyết toán thuế.

Kết luận

Sổ chi tiết tiền vay (Mẫu S34-DN) là công cụ kế toán quan trọng giúp doanh nghiệp theo dõi chi tiết từng khoản vay theo đối tượng, khế ước và thời hạn thanh toán, theo đúng quy định tại Thông tư 99/2025/TT-BTC. Việc ghi sổ đầy đủ, chính xác không chỉ hỗ trợ quản lý nghĩa vụ nợ vay mà còn là căn cứ quan trọng để đối chiếu sổ sách, lập báo cáo tài chính và kiểm soát rủi ro tài chính.

Doanh nghiệp cần tổ chức ghi chép Sổ chi tiết tiền vay khoa học, thường xuyên đối chiếu với hợp đồng vay và Sổ Cái để đảm bảo số liệu kế toán trung thực, minh bạch.

Trong bối cảnh phát sinh nhiều khoản vay và lịch trả nợ phức tạp, việc ứng dụng công nghệ kế toán là giải pháp doanh nghiệp nên cân nhắc. Để hỗ trợ quản lý hiệu quả các khoản vay và hạch toán đúng quy định, phần mềm kế toán online MISA AMIS mang đến nhiều tính năng nổi bật:

- Quản lý các khoản vay theo từng đối tượng, từng hợp đồng và từng khế ước vay, theo dõi chi tiết số dư nợ gốc

- Theo dõi thời hạn đến hạn thanh toán, hỗ trợ kiểm soát dòng tiền và kế hoạch trả nợ

- Tự động tổng hợp số liệu lên Sổ Cái và Báo cáo tài chính, hạn chế sai sót thủ công

- Ứng dụng công nghệ AI hỗ trợ kiểm tra tính hợp lý của số liệu kế toán, cảnh báo chênh lệch bất thường

- Trợ lý ảo AVA hỗ trợ kế toán tra cứu nghiệp vụ, hướng dẫn hạch toán tiền vay theo Thông tư 99 nhanh chóng, chính xác

Đăng ký ngay bản demo miễn phí 15 ngày phần mềm kế toán online MISA AMIS để trải nghiệm các tính năng tối ưu

![]()