Trong quản lý công nợ khách hàng và nhà cung cấp, việc theo dõi chi tiết các khoản thanh toán theo từng đối tượng và thời hạn là bắt buộc để đảm bảo tính minh bạch và kiểm soát tốt dòng tiền. Mẫu Sổ chi tiết thanh toán với người mua (người bán) theo Thông tư 99/2025/TT‑BTC là biểu mẫu kế toán được thiết kế nhằm mục đích này, giúp kế toán phản ánh chính xác các nghiệp vụ phát sinh thanh toán.

Bài viết dưới đây sẽ hướng dẫn bạn cách lập sổ, các chỉ tiêu ghi chép và những lưu ý quan trọng khi sử dụng sổ theo đúng quy định hiện hành.

1. Mẫu Sổ chi tiết thanh toán với người mua (người bán) theo Thông tư 99 là gì?

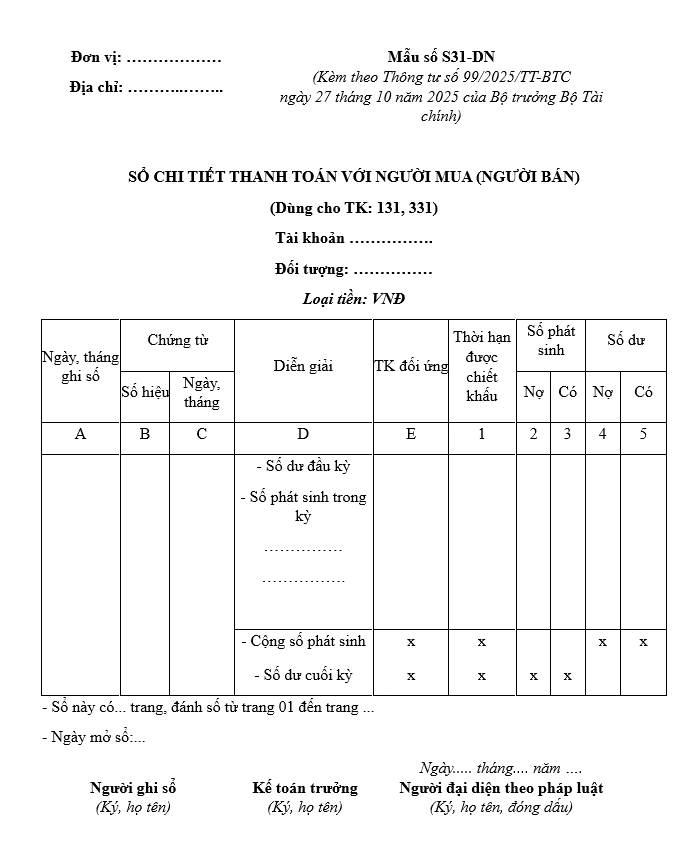

Mẫu S31-DN – Sổ chi tiết thanh toán với người mua (người bán) – là sổ kế toán dùng để ghi chép chi tiết các khoản phải thu, phải trả và hoạt động thanh toán với từng khách hàng (người mua) hoặc từng nhà cung cấp (người bán).

Sổ này phản ánh rõ ràng dòng tiền thanh toán, giúp kế toán quản lý công nợ theo đối tượng, thời hạn và từng nghiệp vụ phát sinh, từ đó phục vụ tốt cho công tác lập báo cáo tài chính và phân tích tài chính doanh nghiệp.

2. Mục đích và ý nghĩa của Sổ chi tiết thanh toán với người mua (người bán)

Sổ chi tiết thanh toán với người mua (người bán) được sử dụng với các mục đích và ý nghĩa chính sau:

- Theo dõi chi tiết tình hình thanh toán theo từng đối tượng khách hàng hoặc nhà cung cấp, thay vì chỉ tổng hợp ở sổ cái.

- Phản ánh rõ dòng tiền phát sinh nợ – có trong quá trình thanh toán để đảm bảo số liệu kế toán chính xác, dễ kiểm soát.

- Hỗ trợ kế toán xác định thời hạn được hưởng chiết khấu thanh toán trên hóa đơn mua bán hàng hoá, dịch vụ.

- Là công cụ đối chiếu số liệu công nợ với khách hàng và nhà cung cấp khi tiến hành kiểm tra, kiểm toán nội bộ và bên ngoài.

3. Mẫu Sổ chi tiết thanh toán với người mua (người bán)

Mẫu sổ chi tiết thanh toán với người mua (người bán) là mẫu số S31-DN ban hành kèm theo Thông tư 99/2025/TT-BTC.

Tải về mẫu sổ chi tiết thanh toán với người mua (người bán) theo Thông tư 99/2025/TT-BTC

4. Căn cứ và phương pháp ghi Sổ theo Thông tư 99

Theo Thông tư 99/2025, Sổ chi tiết thanh toán được mở theo từng tài khoản và theo từng đối tượng thanh toán (từng khách hàng hoặc từng nhà cung cấp). Việc ghi vào sổ phải tuân thủ nguyên tắc ghi chép hàng ngày với các chứng từ hợp pháp, bao gồm hóa đơn, phiếu thu – chi, biên lai thanh toán, giấy báo có – báo nợ của ngân hàng…

Cách ghi sổ chi tiết thanh toán với người mua (người bán) được thực hiện theo các chỉ tiêu sau:

- Cột A: Ghi ngày, tháng, năm kế toán ghi sổ theo thời điểm nghiệp vụ phát sinh.

- Cột B, C: Ghi số hiệu và ngày tháng của chứng từ dùng để ghi sổ, như hóa đơn mua, hóa đơn bán, giấy báo Nợ, giấy báo Có…

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh, ví dụ: thanh toán tiền hàng, nhận tiền trả trước…

- Cột E: Ghi số hiệu tài khoản đối ứng liên quan tới nghiệp vụ thanh toán.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hóa đơn mua (bán) hàng hoặc các chứng từ thanh toán liên quan.

- Cột 2, 3: Ghi số phát sinh bên Nợ hoặc bên Có của tài khoản trong từng nghiệp vụ thanh toán.

- Cột 4, 5: Ghi số dư bên Nợ hoặc bên Có của tài khoản sau khi phản ánh từng nghiệp vụ thanh toán, giúp thể hiện số dư công nợ sau mỗi lần ghi sổ.

Việc ghi chép chi tiết theo từng cột này giúp doanh nghiệp nắm bắt được công nợ theo từng đối tượng và theo dõi sự biến động của các khoản thanh toán một cách kịp thời và chính xác.

5. Giải đáp một số câu hỏi thường gặp về Sổ chi tiết thanh toán với người mua (người bán)

Câu 1: Khi nào cần mở sổ chi tiết thanh toán với người mua (người bán)?

Sổ chi tiết thanh toán được mở khi doanh nghiệp phát sinh các khoản phải thu hoặc phải trả liên quan đến khách hàng hoặc nhà cung cấp, nhất là khi có các khoản công nợ lớn hoặc thời hạn thanh toán kéo dài.

Câu 2: Có thể sử dụng Excel để lập sổ không?

Có thể sử dụng Excel trong giai đoạn khởi tạo hoặc đối chiếu nội bộ, nhưng khi sử dụng cho mục đích kế toán chính thức, doanh nghiệp cần đảm bảo tính pháp lý, an toàn dữ liệu và tuân thủ quy định lưu trữ chứng từ.

Câu 3: Sổ này có số dư cuối kỳ không?

Sổ chi tiết thanh toán có số dư cuối kỳ được thể hiện qua các cột 4 và 5, giúp kế toán nắm được số nợ hoặc số có của từng đối tượng sau khi ghi chép các nghiệp vụ thanh toán.

Câu 4: Sổ chi tiết này có thay thế sổ cái không?

Không. Sổ chi tiết thanh toán với người mua (người bán) dùng để theo dõi chi tiết công nợ và thanh toán theo đối tượng. Sổ cái vẫn là sổ tổng hợp và đóng vai trò là tài liệu kế toán chính trong hệ thống sổ kế toán của doanh nghiệp.

Kết luận

Mẫu Sổ chi tiết thanh toán với người mua (người bán) theo Thông tư 99/2025 là công cụ quan trọng giúp doanh nghiệp theo dõi chi tiết các khoản công nợ và thanh toán theo từng đối tượng, đảm bảo tính minh bạch và kiểm soát tốt dòng tiền. Việc ghi sổ kịp thời, đầy đủ và đúng quy định sẽ giúp kế toán hạn chế sai sót và phục vụ tốt cho công tác lập báo cáo tài chính.

Để đơn giản hóa và tự động hóa quy trình này, nhiều doanh nghiệp hiện nay sử dụng phần mềm kế toán online MISA AMIS – giải pháp kế toán toàn diện đáp ứng đầy đủ yêu cầu theo Thông tư 99:

- Phần mềm tự động ghi nhận và cập nhật các nghiệp vụ thanh toán với khách hàng và nhà cung cấp theo từng hóa đơn và chứng từ gốc.

- Theo dõi số phát sinh và số dư công nợ theo từng đối tượng, từng kỳ kế toán, giúp kế toán dễ tra cứu và quản lý.

- Hệ thống báo cáo thanh toán chi tiết giúp đối chiếu số liệu với sổ chi tiết và sổ cái nhanh chóng.

- Tích hợp chức năng đối chiếu công nợ tự động, cảnh báo khi số dư vượt hạn mức định trước.

- Lưu trữ và đối chiếu dữ liệu toàn diện, hỗ trợ kiểm toán nội bộ và bên ngoài một cách hiệu quả.

Việc ứng dụng phần mềm kế toán online MISA AMIS không chỉ giúp doanh nghiệp tuân thủ đúng quy định kế toán hiện hành mà còn nâng cao tính hiệu quả trong quản trị công nợ và thanh toán.

![]()