Thuế suất là một khái niệm quan trọng trong hệ thống thuế của mỗi quốc gia, giúp xác định mức thuế phải nộp của các cá nhân hoặc tổ chức đối với các hoạt động kinh tế của họ. Việc hiểu rõ về thuế suất không chỉ giúp người nộp thuế tuân thủ đúng quy định của pháp luật, mà còn giúp họ tính toán chi phí thuế một cách chính xác và tối ưu.

Bài viết dưới đây sẽ cung cấp cái nhìn tổng quan về các loại thuế suất phổ biến tại Việt Nam, cũng như vai trò và tầm quan trọng của chúng đối với nền kinh tế.

1. Thuế suất là gì?

Thuế suất là tỷ lệ phần trăm hoặc mức thuế cố định áp dụng đối với giá trị của hàng hóa, dịch vụ, thu nhập hoặc tài sản để tính toán số tiền thuế mà cá nhân hoặc tổ chức phải nộp cho Nhà nước.

Mỗi loại thuế sẽ có mức thuế suất khác nhau, tùy thuộc vào các quy định của pháp luật và đặc điểm của đối tượng chịu thuế. Thuế suất giúp xác định nghĩa vụ thuế của người nộp thuế trong các giao dịch kinh tế và là cơ sở để tính toán số tiền thuế cần đóng.

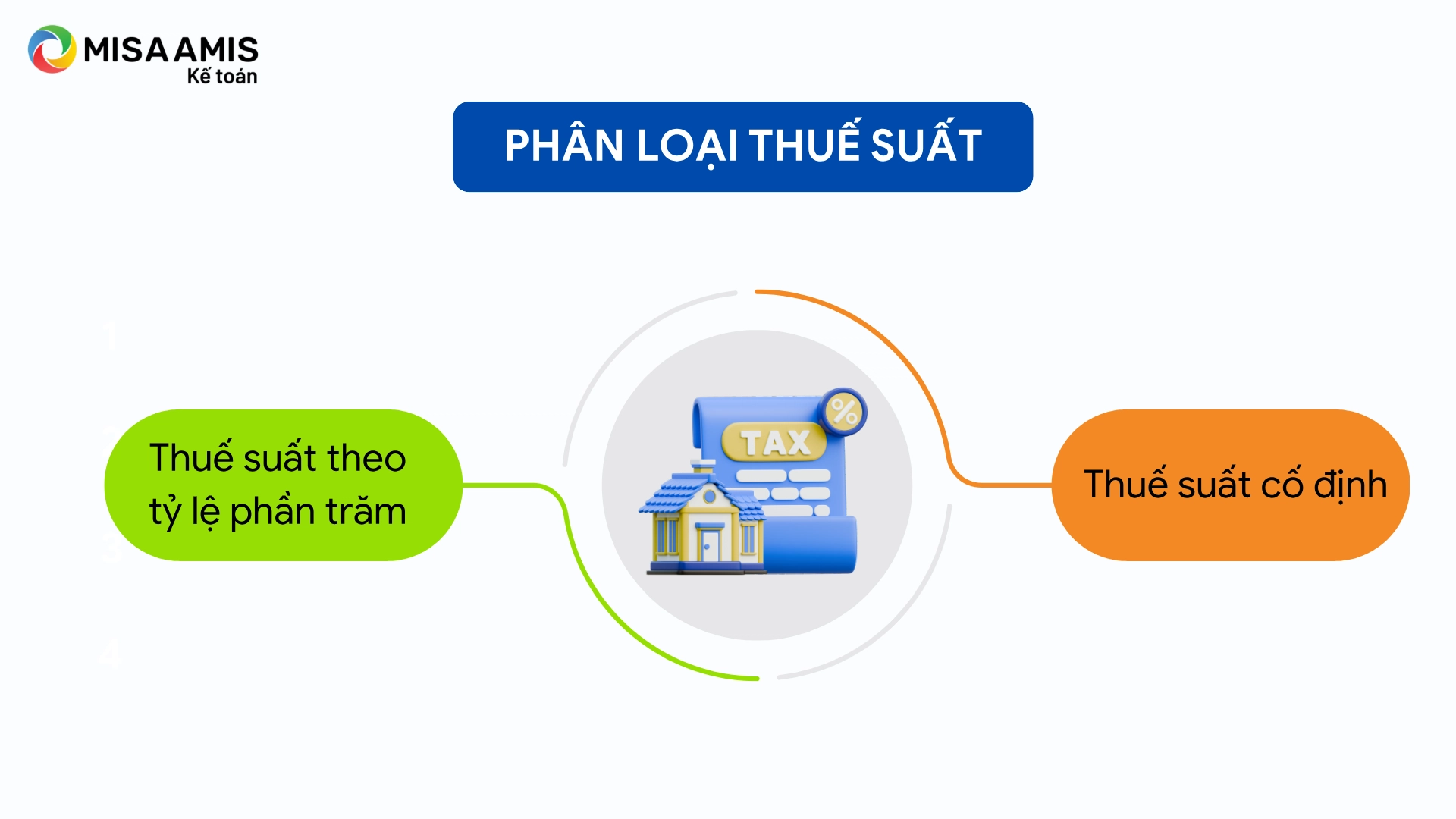

2. Phân loại thuế suất

Thuế suất có thể được phân thành hai loại chính, tùy vào cách tính toán và áp dụng. Mỗi loại thuế suất này sẽ có những đặc điểm và ứng dụng riêng biệt trong hệ thống thuế. Cụ thể:

- Thuế suất theo tỷ lệ phần trăm: Đây là loại thuế suất phổ biến, được tính theo tỷ lệ phần trăm của giá trị hàng hóa, dịch vụ hoặc thu nhập chịu thuế. Các loại thuế như thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN), thuế thu nhập doanh nghiệp (TNDN) đều áp dụng thuế suất theo tỷ lệ phần trăm. Mức thuế suất sẽ thay đổi tùy theo từng loại thuế và đối tượng chịu thuế.

- Thuế suất cố định: Khác với thuế suất theo tỷ lệ phần trăm, thuế suất cố định áp dụng một mức thuế nhất định cho mỗi đơn vị hàng hóa hoặc dịch vụ mà không phụ thuộc vào giá trị của đối tượng chịu thuế. Loại thuế này thường áp dụng cho thuế tiêu thụ đặc biệt (TPT) và thuế xuất nhập khẩu, giúp đơn giản hóa việc tính toán thuế đối với các sản phẩm hoặc hàng hóa nhất định.

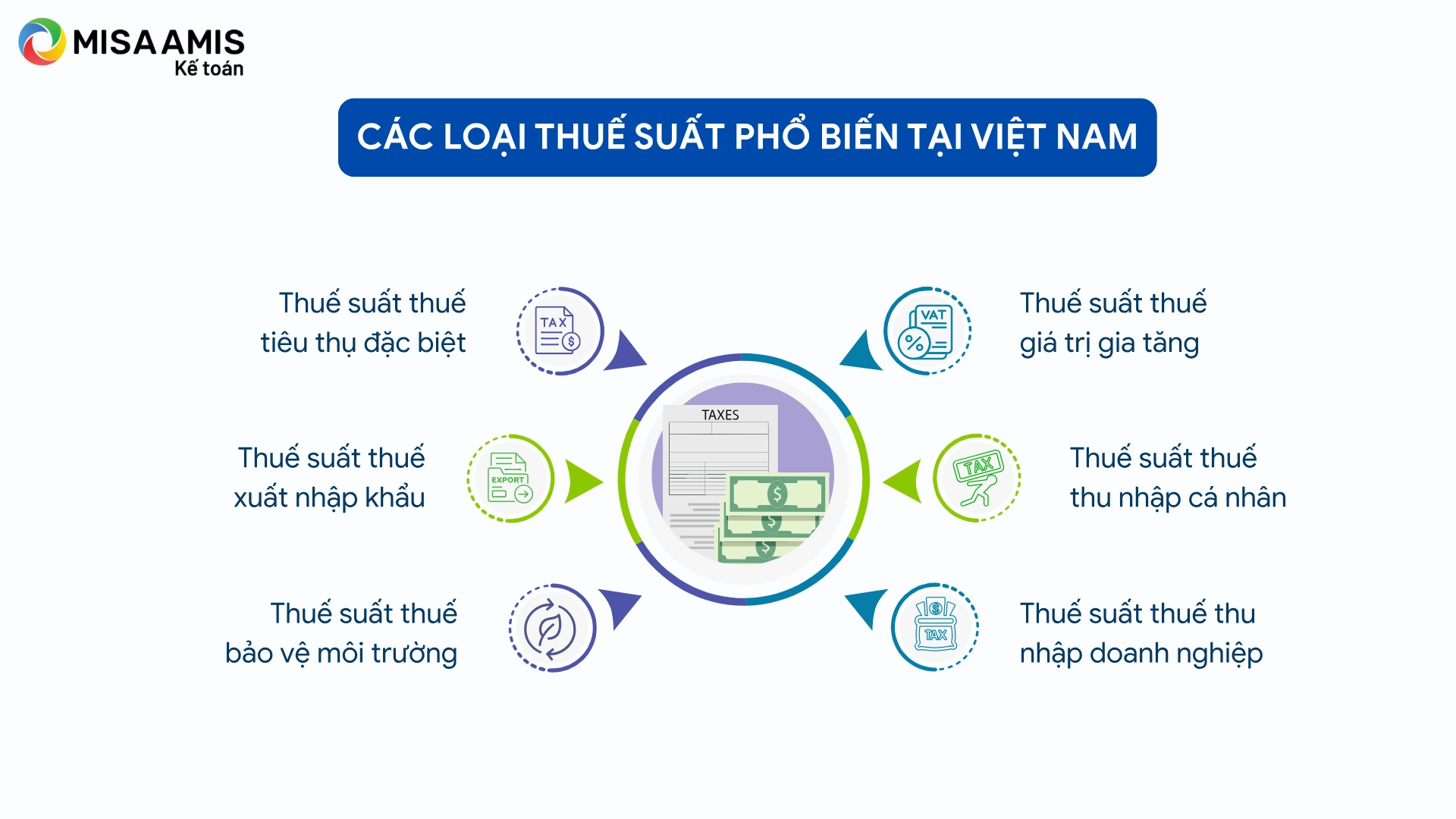

3. Các loại thuế suất phổ biến tại Việt Nam

Tại Việt Nam, thuế suất được áp dụng cho nhiều loại thuế khác nhau, với các mức thuế suất và quy định riêng biệt tùy thuộc vào từng lĩnh vực. Hiện nay, có 6 loại thuế suất phổ biến tại Việt Nam bao gồm

- Thuế suất thuế giá trị gia tăng

- Thuế suất thuế thu nhập cá nhân

- Thuế suất thuế thu nhập doanh nghiệp

- Thuế suất thuế tiêu thụ đặc biệt

- Thuế suất thuế xuất nhập khẩu

- Thuế suất thuế bảo vệ môi trường

3.1. Thuế suất thuế giá trị gia tăng (GTGT)

Thuế giá trị gia tăng (GTGT) là loại thuế đánh vào giá trị tăng thêm của sản phẩm và dịch vụ trong suốt quá trình sản xuất, tiêu thụ và lưu thông. Tại Việt Nam, thuế suất GTGT thường áp dụng theo ba mức chính:

- 0%: Áp dụng đối với một số mặt hàng xuất khẩu, dịch vụ xuất khẩu.

- 5%: Áp dụng đối với các hàng hóa thiết yếu như thực phẩm, sách, báo, y tế, giáo dục.

- 10%: Áp dụng đối với hầu hết các hàng hóa và dịch vụ tiêu dùng thông thường.

Tuy nhiên, theo Nghị quyết số 204/2025/QH15 ngày 17/6/2025 của Quốc hội, Chính phủ đã ban hành Nghị định số 174/2025/NĐ-CP vào ngày 30/6/2025, quy định chi tiết việc giảm thuế GTGT.

Theo đó, sẽ tiếp tục áp dụng mức giảm 2% thuế suất GTGT đối với một số nhóm hàng hóa, dịch vụ từ 01/7/2025 đến hết 31/12/2026. Đây là một trong những biện pháp nhằm hỗ trợ doanh nghiệp, thúc đẩy tiêu dùng và phục hồi nền kinh tế trong bối cảnh hiện tại.

3.2. Thuế suất thuế thu nhập cá nhân (TNCN)

Thuế suất thuế thu nhập cá nhân (TNCN) là tỷ lệ phần trăm hoặc mức thuế cố định áp dụng đối với thu nhập của cá nhân từ các nguồn như tiền lương, tiền công, đầu tư, cho thuê tài sản, và các khoản thu nhập khác.

Tại Việt Nam, thuế suất TNCN được tính theo biểu thuế lũy tiến, nghĩa là tỷ lệ thuế sẽ tăng dần theo mức thu nhập của cá nhân. Dưới đây là bảng biểu thuế suất áp dụng cho thu nhập từ tiền lương, tiền công của cá nhân:

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

3.3. Thuế suất thuế thu nhập doanh nghiệp (TNDN)

Thuế suất thuế thu nhập doanh nghiệp (TNDN) là tỷ lệ phần trăm áp dụng đối với lợi nhuận mà doanh nghiệp kiếm được từ hoạt động sản xuất, kinh doanh.

Theo Điều 10 Luật Thuế thu nhập doanh nghiệp 2025, mức thuế suất thuế TNDN áp dụng từ 01/10/2025 được quy định như sau:

- Thuế suất 20%: Là mức thuế suất chung áp dụng đối với phần lớn các doanh nghiệp, trừ các trường hợp đặc biệt được quy định tại các khoản 2, 3 và 4 Điều 10 của Luật Thuế thu nhập doanh nghiệp 2025.

- Thuế suất 15%: Áp dụng đối với các doanh nghiệp có tổng doanh thu năm không quá 3 tỷ đồng. Mức thuế suất này nhằm hỗ trợ các doanh nghiệp nhỏ và vừa phát triển.

- Thuế suất 17%: Áp dụng đối với các doanh nghiệp có tổng doanh thu năm từ trên 3 tỷ đồng đến không quá 50 tỷ đồng.

Lưu ý: Doanh thu được sử dụng để xác định mức thuế suất áp dụng là tổng doanh thu của kỳ tính thuế thu nhập doanh nghiệp trước liền kề, và việc xác định doanh thu này được thực hiện theo quy định của Chính phủ.

- Thuế suất đối với một số trường hợp đặc biệt:

- Tìm kiếm, thăm dò và khai thác dầu khí: Mức thuế suất dao động từ 25% đến 50%, tùy thuộc vào vị trí, điều kiện khai thác và trữ lượng mỏ. Thủ tướng Chính phủ sẽ quyết định mức thuế suất cụ thể cho từng hợp đồng dầu khí.

- Thăm dò, khai thác tài nguyên quý hiếm (bao gồm bạch kim, vàng, bạc, thiếc, đá quý, v.v.): Mức thuế suất là 50%. Tuy nhiên, nếu các mỏ này nằm ở khu vực có điều kiện kinh tế – xã hội đặc biệt khó khăn, mức thuế suất có thể giảm xuống 40%.

Việc áp dụng các mức thuế suất này giúp điều tiết thu nhập doanh nghiệp, tạo điều kiện cho các doanh nghiệp có doanh thu nhỏ được hưởng mức thuế suất ưu đãi, đồng thời áp dụng mức thuế cao hơn đối với những ngành, lĩnh vực có lợi nhuận cao hoặc các tài nguyên quý hiếm cần bảo vệ và khai thác hợp lý.

Tìm hiểu thêm: 8 điểm mới cần chú ý của Luật thuế TNDN số 67/2025/QH15

3.4. Thuế suất thuế tiêu thụ đặc biệt

Thuế suất thuế tiêu thụ đặc biệt (TTĐB) là tỷ lệ phần trăm hoặc mức thuế áp dụng đối với một số loại hàng hóa và dịch vụ mà Nhà nước muốn điều tiết tiêu dùng.

Các sản phẩm chịu thuế TTĐB thường là những sản phẩm gây hại cho sức khỏe, môi trường hoặc các mặt hàng xa xỉ. Mức thuế suất của TTĐB thường dao động từ 10% đến 65% tùy theo từng loại sản phẩm.

Dưới đây là Biểu thuế tiêu thụ đặc biệt chi tiết theo Luật thuế tiêu thụ đặc biệt số 66/2025/QH155:

| TT | Hàng hóa, dịch vụ | Thuế suất và mức thuế tuyệt đối | |

| Thuế suất (%) | Mức thuế tuyệt đối | ||

| I | Hàng hóa | ||

| 1 | Thuốc lá | ||

| a) Thuốc lá điếu | 75 | – Từ 01/01/2027: 2.000 đồng/bao

– Từ 01/01/2028: 4.000 đồng/bao – Từ 01/01/2029: 6.000 đồng/bao – Từ 01/01/2030: 8.000 đồng/bao – Từ 01/01/2031: 10.000 đồng/bao |

|

| b) Xì gà | 75 | – Từ 01/01/2027: 20.000 đồng/điếu

– Từ 01/01/2028: 40.000 đồng/điếu – Từ 01/01/2029: 60.000 đồng/điếu – Từ 01/01/2030: 80.000 đồng/điếu – Từ 01/01/2031: 100.000 đồng/điếu |

|

| c) Thuốc lá sợi, thuốc lào hoặc các dạng khác | 75 | – Từ 01/01/2027: 20.000 đồng/100g hoặc 100ml

– Từ 01/01/2028: 40.000 đồng/100g hoặc 100ml – Từ 01/01/2029: 60.000 đồng/100g hoặc 100ml – Từ 01/01/2030: 80.000 đồng/100g hoặc 100ml – Từ 01/01/2031: 100.000 đồng/100g hoặc 100ml |

|

| 2 | Rượu | ||

| a) Rượu từ 20 độ trở lên | – Từ 01/01/2026: 65

– Từ 01/01/2027: 70 – Từ 01/01/2028: 75 – Từ 01/01/2029: 80 – Từ 01/01/2030: 85 – Từ 01/01/2031: 90 |

||

| b) Rượu dưới 20 độ | – Từ 01/01/2026: 35

– Từ 01/01/2027: 40 – Từ 01/01/2028: 45 – Từ 01/01/2029: 50 – Từ 01/01/2030: 55 – Từ 01/01/2031: 60 |

||

| 3 | Bia | – Từ 01/01/2026: 65

– Từ 01/01/2027: 70 – Từ 01/01/2028: 75 – Từ 01/01/2029: 80 – Từ 01/01/2030: 85 – Từ 01/01/2031: 90 |

|

| 4 | Xe có gắn động cơ dưới 24 chỗ | ||

| a) Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 9 chỗ trở xuống, xe ô tô pick-up chờ người, trừ loại quy định tại các mục 4đ, 4e và 4g của Biểu thuế quy định tại khoản này | |||

| – Loại có dung tích xi lanh từ 1.500 cm3 trở xuống | 35 | ||

| – Loại có dung tích xi lanh trên 1.500 cm3 đến 2.000 cm3 | 40 | ||

| – Loại có dung tích xi lanh trên 2.000 cm3 đến 2.500 cm3 | 50 | ||

| – Loại có dung tích xi lanh trên 2.500 cm3 đến 3.000 cm3 | 60 | ||

| – Loại có dung tích xi lanh trên 3.000 cm3 đến 4.000 cm3 | 90 | ||

| – Loại có dung tích xi lanh trên 4.000 cm3 đến 5.000 cm3 | 110 | ||

| – Loại có dung tích xi lanh trên 5.000 cm3 đến 6.000 cm3 | 130 | ||

| – Loại có dung tích xi lanh trên 6.000 cm3 | 150 | ||

| b) Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 10 đến dưới 16 chỗ, trừ loại quy định tại các mục 4đ, 4e vả 4g của Biểu thuế quy định tại khoản này | 15 | ||

| c) Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 16 đến dưới 24 chỗ, trừ loại quy định tại các mục 4đ, 4c và 4g của Biểu thuế quy định tại khoản này | 10 | ||

| d) Xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng, trừ loại quy định tại các mục 4đ, 4e và 4g của Biểu thuế quy định tại khoản này | |||

| – Loại có dung tích xi lanh từ 2.500 cm3 trở xuống | – Từ 01/01/2026: 15

– Từ 01/01/2027: 18 – Từ 01/01/2028: 21 – Từ 01/01/2029: 24 |

||

| – Loại có dung tích xi lanh trên 2.500 cm3 đến 3.000 cm3 | – Từ 01/01/2026: 20

– Từ 01/01/2027: 23 – Từ 01/01/2028: 26 – Từ 01/01/2029: 29 |

||

| – Loại có dung tích xi lanh trên 3.000 cm3 | – Từ 01/01/2026: 25

– Từ 01/01/2027: 28 – Từ 01/01/2028: 31 – Từ 01/01/2029: 34 |

||

| đ) Xe ô tô chạy bằng xăng kết hợp năng lượng điện theo quy định của Chính phủ, xe ô tô chạy bằng xăng kết hợp năng lượng sinh học, trong đó tỷ trọng xăng sử dụng không quá 70% số năng lượng sử dụng do Chính phủ quy định; xe ô tô chạy bằng khí thiên nhiên | Bằng 70% mức thuế suất áp dụng cho xe cùng loại quy định tại các mục 4a, 4b, 4c và 4d của Biểu thuế quy định tại khoản này. | ||

| e) Xe ô tô chạy bằng năng lượng sinh học | Bằng 50% mức thuế suất áp dụng cho xe cùng loại quy định tại các mục 4a, 4b, 4c và 4d của Biểu thuế quy định tại khoản này. | ||

| g) Xe có gắn động cơ dưới 24 chỗ chạy điện | |||

| * Xe có gắn động cơ dưới 24 chỗ chạy bằng pin | |||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 9 chỗ trở xuống, xe ô tô pick-up chở người | – Từ 01/01/2026: 3

– Từ 01/3/2027: 11 |

||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 10 đến dưới 16 chỗ | – Từ 01/01/2026: 2

– Từ 01/3/2027: 7 |

||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 16 đến dưới 24 chỗ | – Từ 01/01/2026: 1

– Tù 01/3/2027: 4 |

||

| – Xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng | – Từ 01/01/2026: 2

– Từ 01/3/2027: 7 |

||

| * Xe có động cơ dưới 24 chỗ chạy điện khác: | |||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 9 chỗ trở xuống, xe ô tô pick-up chở người | 15 | ||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 10 đến dưới 16 chỗ | 10 | ||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 16 đến dưới 24 chỗ | 5 | ||

| – Xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghê trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng | 10 | ||

| h) Xe ô tô nhà ở lưu động không phân biệt dung tích xi lanh | 75 | ||

| 5 | Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125 cm3 | 20 | |

| 6 | Máy bay, trực thăng, tàu lượn | 30 | |

| 7 | Du thuyền | 30 | |

| 8 | Xăng các loại | ||

| a) Xăng | 10 | ||

| b) Xăng E5 | 8 | ||

| c) Xăng E10 | 7 | ||

| 9 | Điều hòa nhiệt độ công suất trên 24.000 BTU đến 90.000 BTU | 10 | |

| 10 | Bài lá | 40 | |

| 11 | Vàng mã, hàng mã | 70 | |

| 12 | Nước giải khát theo Tiêu chuẩn quốc gia (TCVN) có hàm lượng đường trên 5g/100ml | – Từ 01/01/2027: 8

– Từ 01/01/2028: 10 |

|

| II | Dịch vụ | ||

| 1 | Kinh doanh vũ trường | 40 | |

| 2 | Kinh doanh mát-xa, ka-ra-ô-kê | 30 | |

| 3 | Kinh doanh ca-si-nô, trò chơi điện tử có thưởng | 35 | |

| 4 | Kinh doanh đặt cược | 30 | |

| 5 | Kinh doanh gôn | 20 | |

| 6 | Kinh doanh xổ số | 15 | |

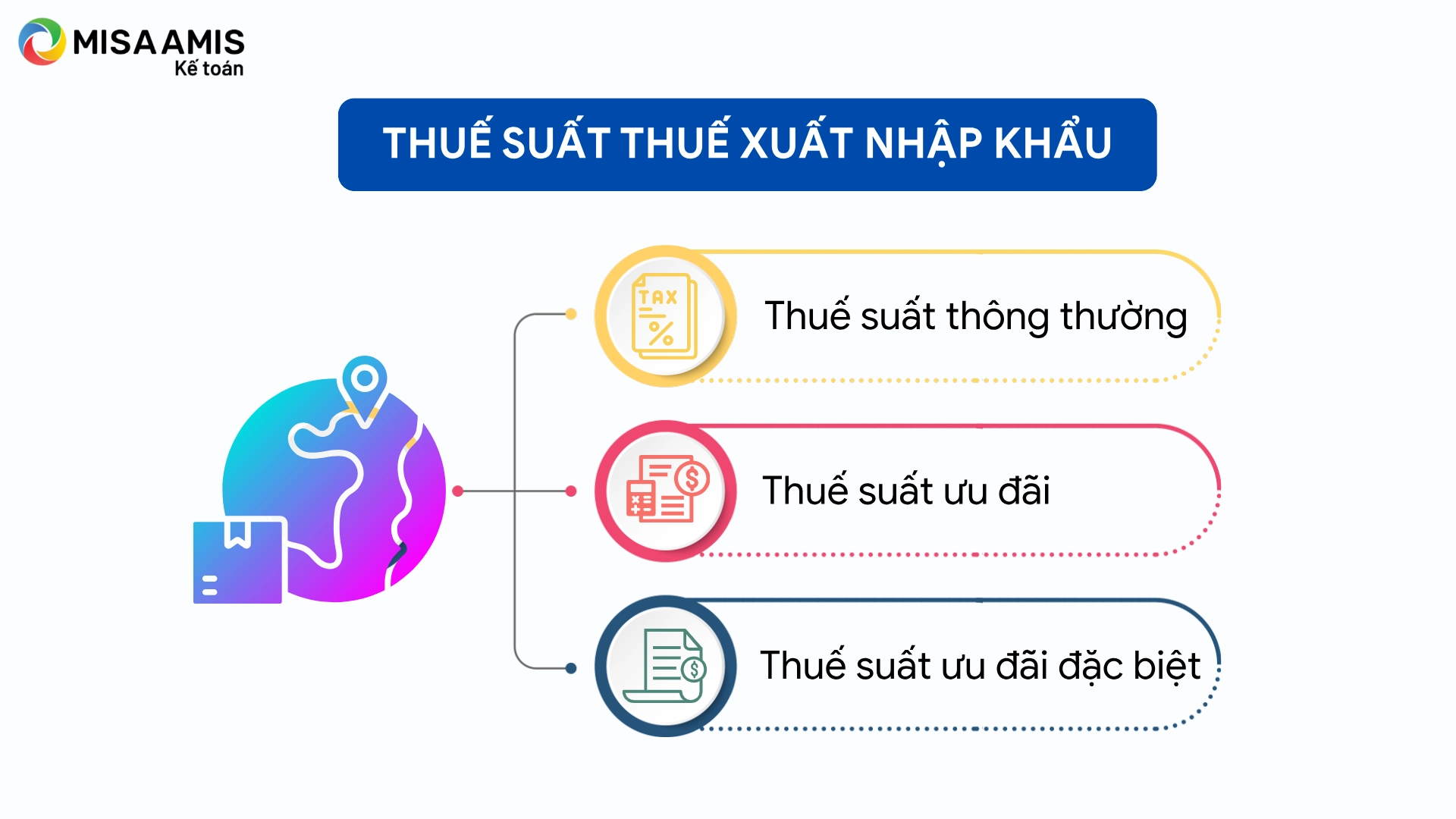

3.5. Thuế suất thuế xuất nhập khẩu

Thuế suất thuế xuất nhập khẩu (XNK) là tỷ lệ phần trăm được áp dụng đối với các hàng hóa khi xuất khẩu và nhập khẩu qua biên giới. Mức thuế suất này thay đổi tùy vào từng loại hàng hóa và có thể thay đổi theo các hiệp định thương mại quốc tế.

Theo quy định hiện hành, thuế suất thuế XNK có thể bao gồm 3 loại sau:

- Thuế suất ưu đãi: Thuế suất ưu đãi áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc (MFN) trong quan hệ thương mại với Việt Nam. Ngoài ra, thuế suất này cũng áp dụng đối với hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước nếu đáp ứng điều kiện xuất xứ từ các quốc gia, nhóm nước, hoặc vùng lãnh thổ có quan hệ thương mại theo chế độ MFN với Việt Nam.

- Thuế suất ưu đãi đặc biệt: Thuế suất ưu đãi đặc biệt áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ các quốc gia, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam. Thỏa thuận này thường được quy định trong các hiệp định thương mại tự do (FTA). Hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước cũng sẽ được áp dụng thuế suất ưu đãi đặc biệt nếu đáp ứng điều kiện xuất xứ từ các quốc gia, nhóm nước, hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt với Việt Nam.

- Thuế suất thông thường: Thuế suất thông thường áp dụng đối với hàng hóa nhập khẩu không thuộc các trường hợp quy định tại điểm a và b. Mức thuế suất thông thường được quy định là 150% mức thuế suất ưu đãi của từng mặt hàng tương ứng. Trong trường hợp mức thuế suất ưu đãi bằng 0%, Thủ tướng Chính phủ sẽ căn cứ vào Điều 10 của Luật Thuế xuất nhập khẩu để quyết định việc áp dụng mức thuế suất thông thường.

3.5. Thuế suất thuế bảo vệ môi trường

Thuế suất thuế bảo vệ môi trường là mức thuế tuyệt đối được quy định bằng số tiền tính trên một đơn vị hàng hóa chịu thuế.

Mức thuế suất thuế bảo vệ môi trường được ấn định áp dụng cho các loại hàng hóa được quy định tại Khoản 1, Điều 1, Nghị quyết 579/2018/UBTVQH14 như sau:

| Số thứ tự | Hàng hóa | Đơn vị tính | Mức thuế

(đồng/1 đơn vị hàng hóa) |

| I | Xăng, dầu, mỡ nhờn | ||

| 1 | Xăng, trừ etanol | Lít | 1.000-4.000 |

| 2 | Nhiên liệu bay | Lít | 1.000-3.000 |

| 3 | Dầu diezel | Lít | 500-2.000 |

| 4 | Dầu hỏa | Lít | 300-2.000 |

| 5 | Dầu mazut | Lít | 300-2.000 |

| 6 | Dầu nhờn | Lít | 300-2.000 |

| 7 | Mỡ nhờn | Kg | 300-2.000 |

| II | Than đá | ||

| 1 | Than nâu | Tấn | 10.000-30.000 |

| 2 | Than an-tra-xít (antraxit) | Tấn | 20.000-50.000 |

| 3 | Than mỡ | Tấn | 10.000-30.000 |

| 4 | Than đá khác | Tấn | 10.000-30.000 |

| III | Dung dịch Hydro-chloro-fluoro-carbon (HCFC) | kg | 1.000-5.000 |

| IV | Túi ni lông thuộc diện chịu thuế | kg | 30.000-50.000 |

| V | Thuốc diệt cỏ thuộc loại hạn chế sử dụng | kg | 500-2.000 |

| VI | Thuốc trừ mối thuộc loại hạn chế sử dụng | kg | 1.000-3.000 |

| VII | Thuốc bảo quản lâm sản thuộc loại hạn chế sử dụng | kg | 1.000-3.000 |

| VIII | Thuốc khử trùng kho thuộc loại hạn chế sử dụng | kg | 1.000-3.000 |

Ngày 24/12/2024, Ủy ban Thường vụ Quốc hội đã thông qua Nghị quyết 60/2024/UBTVQH15 về mức thuế bảo vệ môi trường đối với xăng dầu, mỡ nhờn.

Cụ thể, từ 01/01/2025 đến hết ngày 31/12/2025, mức thuế bảo vệ môi trường đối với các sản phẩm này sẽ được quy định như sau:

| Số TT | Hàng hóa | Đơn vị tính | Mức thuế

(đồng/đơn vị hàng hóa) |

| 1 | Xăng, trừ etanol | lít | 2.000 |

| 2 | Nhiêu liệu bay | lít | 1.000 |

| 3 | Dầu diesel | lít | 1.000 |

| 4 | Dầu hỏa | lít | 600 |

| 5 | Dầu mazut | lít | 1.000 |

| 6 | Dầu nhờn | lít | 1.000 |

| 7 | Mỡ nhờn | kg | 1.000 |

Lưu ý: Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn từ ngày 01 tháng 01 năm 2026 được thực hiện theo quy định tại Mục I khoản 1 Điều 1 của Nghị quyết số 579/2018/UBTVQH14 ngày 26 tháng 9 năm 2018 của Ủy ban Thường vụ Quốc hội về Biểu thuế bảo vệ môi trường.

4. Vai trò của thuế suất trong hệ thống thuế

Thuế suất đóng vai trò quan trọng trong hệ thống thuế, giúp xác định mức thuế mà các cá nhân, tổ chức hoặc doanh nghiệp phải nộp cho Nhà nước. Vai trò của thuế suất không chỉ nằm ở việc tạo ra nguồn thu ngân sách mà còn có ảnh hưởng lớn đến các yếu tố khác của nền kinh tế, xã hội và môi trường. Cụ thể:

- Cung cấp nguồn thu cho ngân sách nhà nước: Thuế suất là công cụ chủ yếu giúp Nhà nước thu ngân sách để chi cho các hoạt động công cộng như phát triển hạ tầng, y tế, giáo dục và an sinh xã hội. Thuế suất chính xác và hợp lý đảm bảo rằng ngân sách Nhà nước có đủ nguồn lực để duy trì các dịch vụ công thiết yếu.

- Điều tiết nền kinh tế: Thuế suất có thể được sử dụng để điều tiết nền kinh tế, từ đó ảnh hưởng đến quyết định của các doanh nghiệp và cá nhân. Ví dụ, một mức thuế suất cao đối với các sản phẩm có hại cho sức khỏe như thuốc lá hay rượu có thể giúp hạn chế tiêu dùng những mặt hàng này, bảo vệ sức khỏe cộng đồng.

- Khuyến khích hoặc hạn chế tiêu dùng: Thuế suất cũng giúp khuyến khích hoặc hạn chế tiêu dùng các sản phẩm, dịch vụ. Chính phủ có thể áp dụng thuế suất thấp hoặc miễn thuế đối với các sản phẩm sạch, xanh, công nghệ cao để khuyến khích sự phát triển của các ngành này, hoặc ngược lại, áp dụng thuế suất cao đối với các sản phẩm có hại cho môi trường và sức khỏe.

- Thúc đẩy sự công bằng xã hội: Thuế suất giúp phân bổ lại thu nhập trong xã hội, giảm bớt khoảng cách giàu nghèo. Các hệ thống thuế suất lũy tiến, như thuế thu nhập cá nhân (TNCN), giúp người có thu nhập cao đóng góp nhiều hơn vào ngân sách nhà nước, đồng thời giảm gánh nặng thuế cho những người có thu nhập thấp.

- Tạo môi trường công bằng cho các doanh nghiệp: Thuế suất cũng ảnh hưởng đến quyết định kinh doanh của các doanh nghiệp. Thuế suất hợp lý giúp tạo ra môi trường cạnh tranh công bằng, khuyến khích các doanh nghiệp đầu tư vào các ngành nghề có lợi cho nền kinh tế và xã hội.

Tóm lại, thuế suất không chỉ là một công cụ tài chính mà còn là công cụ quan trọng để Nhà nước điều chỉnh và thúc đẩy sự phát triển của nền kinh tế, bảo vệ môi trường và đảm bảo công bằng xã hội.

Kết luận

Thuế suất đóng vai trò quan trọng trong hệ thống thuế, không chỉ là công cụ tài chính mà còn giúp điều chỉnh nền kinh tế, thúc đẩy sự phát triển bền vững và bảo vệ môi trường. Các loại thuế suất áp dụng cho từng sản phẩm, dịch vụ và thu nhập là yếu tố không thể thiếu trong việc duy trì sự công bằng xã hội và phát triển nền kinh tế.

Để hỗ trợ doanh nghiệp trong việc quản lý thuế và các nghĩa vụ tài chính hiệu quả, phần mềm kế toán online MISA AMIS là một công cụ hữu ích. Với những tính năng nổi bật sau:

- Quản lý thuế tự động: Hệ thống tính toán và áp dụng thuế suất đúng theo quy định, tự động điều chỉnh thuế GTGT, thuế TNDN, TNCN và các loại thuế khác.

- Cập nhật các quy định thuế mới nhất: Tự động cập nhật các thay đổi về thuế suất và quy định pháp luật, giúp doanh nghiệp luôn tuân thủ đúng các quy định mới nhất.

- Báo cáo thuế chi tiết: Phần mềm cung cấp các báo cáo thuế chi tiết và chính xác, giúp doanh nghiệp dễ dàng theo dõi và lập tờ khai thuế đúng hạn.

- Tính toán tự động và hỗ trợ kê khai thuế: Tính toán tự động các khoản thuế phải nộp, giúp giảm thiểu sai sót và tiết kiệm thời gian cho doanh nghiệp.

- Hỗ trợ lập báo cáo tài chính: Cung cấp các báo cáo tài chính chính xác, giúp doanh nghiệp theo dõi hiệu quả kinh doanh và đáp ứng các yêu cầu báo cáo thuế.

![]()