Thuế thu nhập doanh nghiệp (CIT) là một trong những nghĩa vụ quan trọng mà các doanh nghiệp phải thực hiện. Tuy nhiên, không phải doanh nghiệp nào cũng hiểu rõ các đặc điểm, cách tính thuế CIT và các quy định liên quan. Bài viết này sẽ giúp bạn làm rõ những vấn đề quan trọng về thuế CIT mà doanh nghiệp cần biết để thực hiện đúng pháp luật và tối ưu hóa chi phí thuế.

1. CIT là gì?

CIT (Corporate Income Tax), hay còn gọi là thuế thu nhập doanh nghiệp, là loại thuế áp dụng đối với thu nhập của các tổ chức, doanh nghiệp hoạt động sản xuất, kinh doanh tại Việt Nam. Mức thuế này được tính trên lợi nhuận mà doanh nghiệp thu được từ hoạt động kinh doanh, sau khi đã trừ đi các chi phí hợp lý.

CIT là một trong những loại thuế quan trọng mà mọi doanh nghiệp phải nộp cho Nhà nước để đảm bảo hoạt động kinh doanh diễn ra hợp pháp.

2. Đặc điểm của thuế CIT là gì?

Thuế CIT có những đặc điểm cơ bản như sau:

Đối tượng áp dụng:

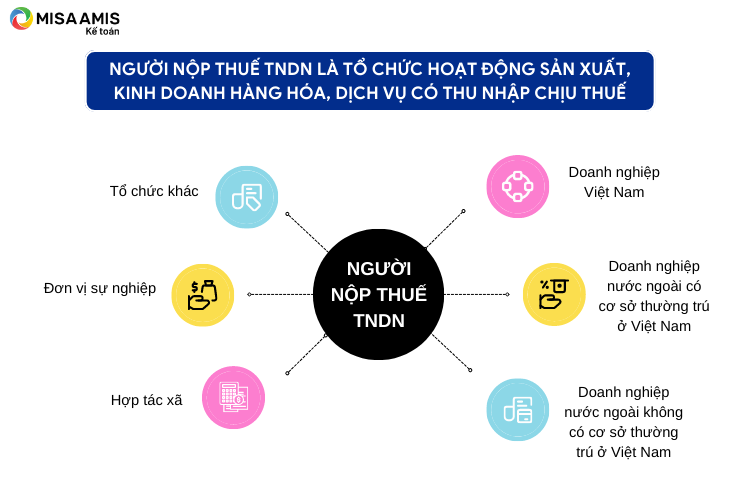

- Doanh nghiệp và tổ chức kinh tế có thu nhập chịu thuế, bao gồm cả doanh nghiệp trong nước và doanh nghiệp có vốn đầu tư nước ngoài.

- Các tổ chức không có tư cách pháp nhân nhưng có thu nhập từ hoạt động sản xuất, kinh doanh cũng phải thực hiện nghĩa vụ nộp thuế CIT.

-

Người nộp thuế CIT

Mức thuế suất:

- Thuế suất cơ bản đối với thu nhập của doanh nghiệp là 20% theo quy định hiện hành, tuy nhiên, mức thuế suất này có thể thay đổi tùy vào loại hình doanh nghiệp và từng thời kỳ cụ thể.

- Các doanh nghiệp hoạt động trong các lĩnh vực ưu đãi đầu tư có thể được áp dụng mức thuế suất ưu đãi theo các điều kiện nhất định, ví dụ như ngành nghề, lĩnh vực đặc biệt hoặc khu vực kinh tế trọng điểm.

Cơ sở tính thuế:

Thuế CIT được tính trên lợi nhuận chịu thuế của doanh nghiệp, tức là khoản thu nhập doanh nghiệp có được sau khi đã trừ đi các chi phí hợp lý và các khoản giảm trừ theo quy định của pháp luật.

Phương thức kê khai và nộp thuế:

- Các doanh nghiệp phải kê khai thuế CIT hàng quý và nộp thuế tạm tính theo mức thu nhập dự kiến. Cuối năm tài chính, doanh nghiệp phải quyết toán thuế và điều chỉnh số thuế đã nộp, nếu có sự chênh lệch, doanh nghiệp sẽ phải nộp thêm hoặc được hoàn lại thuế.

Các loại thu nhập chịu thuế:

- Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa và dịch vụ.

- Thu nhập từ chuyển nhượng vốn, quyền sử dụng đất.

- Thu nhập từ các hoạt động hợp pháp khác liên quan đến sản xuất, kinh doanh.

Các khoản chi phí được khấu trừ:

- Doanh nghiệp có thể khấu trừ thuế đối với các khoản chi phí hợp lý trong quá trình sản xuất, kinh doanh, bao gồm:Chi phí nguyên liệu, vật liệu, chi phí nhân công, lao động, khấu hao tài sản cố định, chi phí cho các hoạt động quản lý, bán hàng và các chi phí khác liên quan đến sản xuất kinh doanh.

3. Tại sao doanh nghiệp phải đóng thuế CIT

Doanh nghiệp phải đóng thuế thu nhập doanh nghiệp (CIT) vì đây là nghĩa vụ tài chính bắt buộc theo quy định của pháp luật, nhằm đóng góp vào ngân sách nhà nước. Cụ thể, lý do doanh nghiệp phải nộp thuế CIT bao gồm các yếu tố sau:

- Đảm bảo nguồn thu cho ngân sách nhà nước: Thuế CIT là một nguồn thu quan trọng giúp ngân sách nhà nước có đủ nguồn lực để thực hiện các chương trình phát triển kinh tế, xã hội, xây dựng cơ sở hạ tầng, y tế, giáo dục và các dịch vụ công cộng khác. Đây là một phần trong việc phân phối lại nguồn lực từ các hoạt động kinh doanh của doanh nghiệp vào các hoạt động chung của xã hội.

- Cung cấp dịch vụ công cộng: Thuế CIT đóng góp vào việc cung cấp dịch vụ công cộng như bảo vệ, an ninh, y tế, giáo dục và các cơ sở hạ tầng quan trọng phục vụ cho sự phát triển bền vững của đất nước. Đây là một nghĩa vụ xã hội mà doanh nghiệp cần thực hiện để hỗ trợ cải thiện chất lượng cuộc sống và phát triển cộng đồng.

- Tuân thủ pháp luật: Đóng thuế CIT là nghĩa vụ pháp lý mà mọi doanh nghiệp phải thực hiện để đảm bảo hoạt động kinh doanh của mình tuân thủ đúng các quy định của pháp luật. Việc không đóng thuế có thể dẫn đến các hình thức xử phạt như phạt tiền, truy thu thuế hoặc thậm chí bị truy cứu trách nhiệm hình sự trong những trường hợp nghiêm trọng.

- Góp phần duy trì hoạt động kinh doanh hợp pháp: Thuế CIT cũng là một trong những yếu tố quan trọng để doanh nghiệp duy trì hoạt động hợp pháp. Khi thực hiện đúng nghĩa vụ thuế, doanh nghiệp tạo dựng uy tín, nâng cao chất lượng hoạt động và góp phần phát triển môi trường kinh doanh minh bạch, lành mạnh.

- Được hưởng các chính sách ưu đãi của nhà nước: Nhiều doanh nghiệp đóng thuế CIT đúng hạn sẽ được hưởng các chính sách ưu đãi thuế, như thuế suất ưu đãi cho các lĩnh vực đầu tư trọng điểm, hỗ trợ từ các quỹ phát triển hoặc giảm thuế cho các doanh nghiệp phát triển công nghệ mới, bảo vệ môi trường. Đóng thuế đúng hạn là điều kiện để doanh nghiệp được hưởng các ưu đãi này.

4. Cách tính thuế CIT và ví dụ minh họa

Thuế CIT phải nộp được doanh nghiệp xác định theo công thức sau:

| Thuế CIT phải nộp | = | ( | Thu nhập tính thuế | – | Phần trích lập quỹ KH&CN (nếu có) | ) | x | Thuế suất |

Như vậy, để tính được số thuế CIT phải nộp, doanh nghiệp trước tiên cần xác định Thu nhập tính thuế thu nhập doanh nghiệp và thuế suất thuế thu nhập doanh nghiệp áp dụng cho doanh nghiệp của mình.

Xem thêm chi tiết tại đây: Hướng dẫn cách tính thuế thu nhập doanh nghiệp mới nhất

5. Thời hạn nộp thuế CIT

Thời hạn nộp thuế quy định tại Điều 55 Luật quản lý thuế 38/2019/QH14 ban hành ngày 13/06/2019 là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

Riêng đối với với trường hợp tạm nộp thuế CIT theo quý, thời hạn chậm nhất là ngày 30 của tháng đầu quý sau.

Điểm b khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP ban hành ngày 19/10/2020 được sửa đổi bởi khoản 3 Điều 1 Nghị định 126/2020/NĐ-CP ban hành ngày 30/10/2022 quy định tổng số thuế CIT đã tạm nộp của 04 quý không được thấp hơn 80% số thuế CIT phải nộp theo quyết toán năm.

Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 04 quý thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế CIT quý 04 đến ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

6. Một số quy định về thuế CIT mà doanh nghiệp cần nắm rõ

Khi tìm hiểu về thuế CIT, doanh nghiệp cần lưu ý một số quy định quan trọng và các thông tư hướng dẫn liên quan để đảm bảo tuân thủ đúng pháp luật và tối ưu hóa nghĩa vụ thuế. Dưới đây là một số quy định mà doanh nghiệp cần nắm rõ:

Thu nhập chịu thuế

Thu nhập chịu thuế là tổng thu nhập từ hoạt động sản xuất, kinh doanh (doanh thu trừ đi các chi phí được trừ) và các khoản thu nhập khác.

Doanh thu để tính thu nhập chịu thuế là toàn bộ doanh thu từ hoạt động bán hàng, cung cấp dịch vụ, gia công trong kỳ của doanh nghiệp, không phân biệt đã thu được tiền hay chưa thu được tiền.

Thu nhập miễn thuế

Theo quy định tại Điều 8 Thông tư 78/2014/TT-BTC, một số khoản thu nhập sau sẽ được miễn thuế CIT nếu đáp ứng điều kiện về tỷ lệ đầu vào cũng như có đầy đủ hồ sơ, chứng từ:

- Thu nhập của trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp tại địa bàn có điều kiện kinh tế – xã hội khó khăn (đối với hợp tác xã), hoặc đặc biệt khó khăn (đối với doanh nghiệp, hợp tác xã);

- Thu nhập từ việc thực hiện dịch vụ kỹ thuật trực tiếp phục vụ nông nghiệp;

- Thu nhập từ việc thực hiện hợp đồng nghiên cứu khoa học và phát triển công nghệ theo quy định của pháp luật về khoa học và công nghệ được miễn thuế trong thời gian thực hiện hợp đồng nhưng tối đa không quá 03 năm kể từ ngày bắt đầu có doanh thu từ thực hiện hợp đồng nghiên cứu khoa học và phát triển công nghệ;

- Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ của doanh nghiệp có số lao động là người khuyết tật, người sau cai nghiện ma túy, người nhiễm HIV bình quân trong năm chiếm từ 30% trở lên;

- Thu nhập từ hoạt động dạy nghề dành riêng cho người dân tộc thiểu số, người khuyết tật, trẻ em có hoàn cảnh đặc biệt khó khăn, đối tượng tệ nạn xã hội, người đang cai nghiện, người sau cai nghiện, người nhiễm HIV/AIDS.

Thuế suất thuế CIT

Tùy thuộc vào ngành nghề kinh doanh của mà doanh nghiệp áp dụng các mức thuế suất thuế CIT khác nhau:

- Thuế suất thuế CIT phổ thông của Việt Nam là 20%.

- Thuế suất đối với hoạt động tìm kiếm, thăm dò, khai thác dầu khí tại Việt Nam là từ 25% đến 50% và được quyết định mức cụ thể cho từng dự án, tùy thuộc vào vị trí, điều kiện khai thác, trữ lượng,…

- Thuế suất đối với hoạt động thăm dò, khai thác tài nguyên quý hiếm là 50%

Kỳ tính thuế

Kỳ tính thuế CIT được xác định theo năm dương lịch hoặc năm tài chính (điểm b khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP ngày 19/10/2020). Doanh nghiệp được tạm nộp thuế theo quý mà không phải làm tờ khai thuế TNDN tạm tính. Khoản 2 Điều 44 Luật Quản lý thuế số 38/2019/QH14 ngày 13/06/2019 quy định hồ sơ quyết toán năm có thời hạn kê khai là ngày cuối cùng của tháng thứ ba kể từ ngày kết thúc năm tài chính.

Ngoài kỳ kê khai thường gặp là năm tài chính, thuế CIT đối với các trường hợp đặc biệt sẽ có các kỳ kê khai khác, cụ thể:

- Thuế CIT khai theo từng lần phát sinh thì thời hạn kê khai là ngày thứ 10 kể từ ngày phát sinh thu nhập. (Khoản 3 Điều 44 Luật quản lý thuế số 38/2019/QH14).

Nộp thuế CIT

Thời hạn nộp thuế quy định tại Điều 55 Luật quản lý thuế 38/2019/QH14 ban hành ngày 13/06/2019 là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

Riêng đối với với trường hợp tạm nộp thuế CIT theo quý, thời hạn chậm nhất là ngày 30 của tháng đầu quý sau.

- Thời hạn nộp thuế CIT

Điểm b khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP ban hành ngày 19/10/2020 được sửa đổi bởi khoản 3 Điều 1 Nghị định 126/2020/NĐ-CP ban hành ngày 30/10/2022 quy định tổng số thuế CIT đã tạm nộp của 04 quý không được thấp hơn 80% số thuế CIT phải nộp theo quyết toán năm.

Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 04 quý thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế CIT quý 04 đến ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

Xem thêm: Thuế giá trị gia tăng là gì? Nội dung thuế VAT chi tiết

Nguyên tắc khi áp dụng ưu đãi thuế CIT

Phải hạch toán riêng thu nhập của hoạt động được ưu đãi thuế TNDN;

Nếu một khoản thu nhập trong cùng một kỳ thuộc diện được áp dụng nhiều ưu đãi khác nhau thì doanh nghiệp tự lựa chọn một ưu đãi thu thuế TNDN có lợi nhất;

Doanh nghiệp tự xác định các điều kiện ưu đãi thuế, mức thuế suất ưu đãi, thời gian miễn thuế, giảm thuế, số lỗ được trừ vào thu nhập tính thuế để tự kê khai và tự quyết toán thuế với cơ quan thuế.

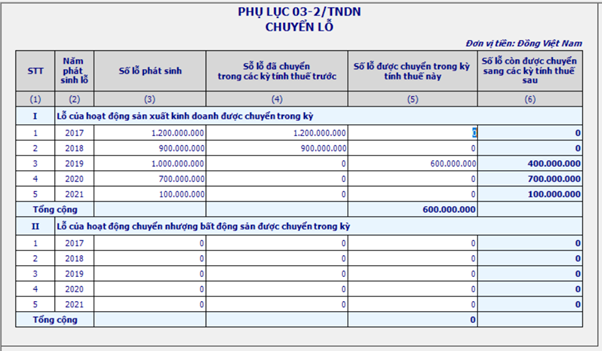

Các khoản lỗ được kết chuyển

Khi quyết toán thuế CIT, doanh nghiệp được phép chuyển toàn bộ và liên tục số lỗ vào thu nhập tính thuế CIT của những năm tiếp theo.

Lưu ý: thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ. Quá thời hạn này, số lỗ chưa chuyển hết sẽ không được chuyển tiếp vào thu nhập năm tiếp theo.

- Phụ lục chuyển lỗ khi quyết toán thuế TNDN 2022. Ngutồn: Internet

Có thể bạn quan tâm: Nguyên tắc chuyển lỗ khi xác định thuế thu nhập doanh nghiệp

Kết luận

CIT – Thuế thu nhập doanh nghiệp là một sắc thuế chính trong hệ thống thuế Việt Nam. Thuế CIT tác động và ảnh hưởng trực tiếp tới mọi doanh nghiệp thuộc mọi loại hình tham gia vào nền kinh tế.

Việc hiểu rõ bản chất của loại thuế này cũng như nắm được phương pháp xác định số thuế thu nhập doanh nghiệp phải nộp là vô cùng cần thiết đối với một kế toán viên nói chung, và kế toán thuế nói riêng. Hy vọng rằng, những kiến thức MISA AMIS đem lại qua bài viết trên sẽ giúp độc giả tự tin hơn khi làm việc cùng thuế CIT.

Đối với người làm kế toán, sự hỗ trợ của phần mềm kế toán trong công việc hàng ngày là vô cùng hữu ích. Đặc biệt, phần mềm kế toán online MISA AMIS với đầy đủ các tính năng từ phân tích tài chính, quỹ, ngân hàng đến mua bán hàng, quản lý hóa đơn, hợp đồng …. và nhất là tính năng về thuế sẽ là lựa chọn hoàn hảo cho kế toán viên. Tính năng về thuế tạo ra sự đơn giản, chính xác và hiệu quả trong nghiệp vụ quản lý thuế của doanh nghiệp, các tính năng như:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động khấu trừ thuế

- Nộp tờ khai trực tiếp cho cơ quan thuế từ phần mềm

- Tự động quyết toán thuế TNDN hàng năm

Phần mềm kế toán online MISA AMIS là những tính năng cần thiết và sẽ hỗ trợ tối đa cho kế toán viên trong quá trình thực hiện nghiệp vụ kế toán về thuế. Anh/chị kế toán viên quan tâm tìm hiểu và trải nghiệm bản demo phần mềm kế toán online MISA AMIS có thể đăng ký:

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/