CIF là gì? Các bên liên quan phải thực hiện trách nhiệm ra sao theo điều khoản này? Việc hiểu rõ các quy định thương mại quốc tế là yêu cầu cơ bản đối với những người hoạt động trong lĩnh vực xuất nhập khẩu. Trong Incoterms, CIF là một điều kiện giao hàng quan trọng, được sử dụng rộng rãi và phổ biến trong các giao dịch thương mại hiện nay. Trong bài viết này, chúng ta hãy cùng tìm hiểu tất cả những thông tin trên.

1. CIF là gì?

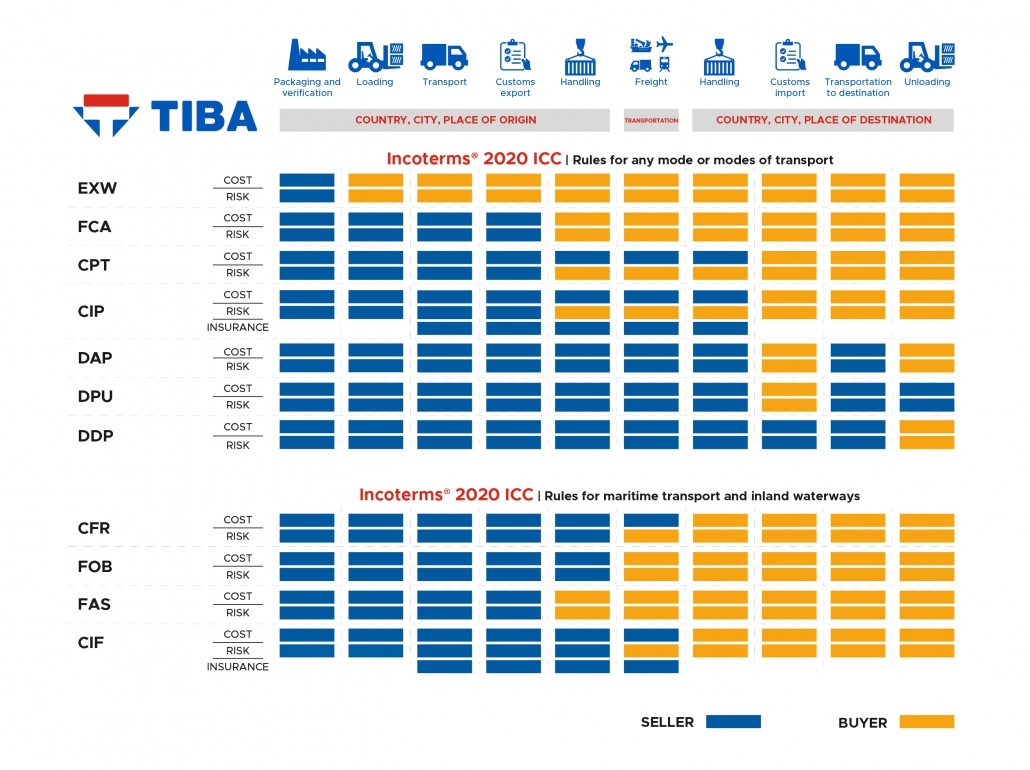

CIF – viết tắt của Cost, Insurance, Freight (tiền hàng, bảo hiểm, cước phí) là một điều khoản thuộc Incoterms (Bộ quy tắc thương mại quốc tế) do Phòng Thương mại Quốc tế (ICC) ban hành. Theo điều khoản này, người bán chịu trách nhiệm hoàn thiện quá trình từ sản xuất hàng hóa, vận chuyển đến cảng, đặt tàu, thực hiện thủ tục xuất khẩu, và đảm bảo hàng hóa được xếp lên tàu tại cảng đi.

CIF là điều khoản chỉ dành riêng cho vận tải đường biển và đường thủy nội địa, không phù hợp với các phương thức vận tải khác như đường bộ hay hàng không. Trong hợp đồng quốc tế, điều khoản này được ghi theo định dạng: CIF + Tên cảng đến + Phiên bản Incoterms.

2. Giá CIF là gì? Cách tính giá CIF trong xuất nhập khẩu

2.1. Giá CIF là gì?

Theo định nghĩa của Phòng Thương mại Quốc tế (ICC), giá CIF bao gồm ba thành phần chính: chi phí hàng hóa, bảo hiểm, và cước vận chuyển, áp dụng cho các loại hàng hóa từ cảng xuất khẩu đến cảng nhập khẩu theo điều kiện của Incoterms CIF.

Cụ thể:

- Chi phí hàng hóa (Cost): Là giá trị thực tế của hàng hóa mà bên mua phải thanh toán cho bên bán, được quy định trong các thông tư như 05/2018/TT-BCT, 60/2019/TT-BTC và các sửa đổi liên quan.

- Bảo hiểm (Insurance): Mức phí bảo hiểm cho hàng hóa trong quá trình vận chuyển, thông thường bằng 110% giá trị hàng hóa.

- Cước vận chuyển (Freight): Chi phí để vận chuyển hàng hóa từ cảng đi đến cảng đến.

2.2. Cách tính giá CIF và ví dụ minh họa

Giá CIF là giá tính tại cầu cảng của nước nhập khẩu, bao gồm các chi phí vận chuyển và bảo hiểm hàng hóa đến cửa khẩu của bên mua hàng. Về cơ bản, giá CIF là giá FOB cộng thêm chi phí bảo hiểm và vận chuyển hàng hóa. Mối quan hệ của chúng được diễn đạt thành công thức dưới đây:

| Giá CIF = Giá FOB + Cước vận chuyển + Phí bảo hiểm đường biển |

Bên cạnh đó, các chi phí khác như thủ tục hải quan, xử lý hồ sơ, và chi phí phát sinh khác có thể được thêm vào giá CIF, tùy thuộc vào thỏa thuận giữa hai bên.

Ngoài ra:

CIF = (C+F )/(1-R)

I = phí bảo hiểm

C = giá hàng hóa nhập khẩu (giá FOB)

R = tỷ lệ phí bảo hiểm (các công ty tự quy định, phụ thuộc vào từng loại hàng, tình trạng và phương thức vận chuyển)

F = giá cước vận chuyển

Ví dụ minh họa:

Công ty A nhập khẩu 10.000 lọ thực phẩm chức năng từ doanh nghiệp B ở nước ngoài, với giá FOB là 20.000 USD/lọ. Lô hàng phải chịu chi phí vận chuyển là 22 USD/lọ và được vận chuyển bằng đường bộ tới cảng Hải Phòng. Lô hàng này được bảo hiểm theo điều kiện A, với tỷ lệ phí bảo hiểm là 18%.

Cách tính giá CIF cho lô hàng này như sau:

Tổng giá xuất khẩu FOB của lô hàng:

FOB = 10.000 x 20.000 USD = 200.000.000 USD

Tổng chi phí vận chuyển mà công ty A phải trả:

10.000 x 22 USD = 220.000 USD

Tỷ lệ phí bảo hiểm điều kiện A: 18%

Tổng giá CIF lô hàng là:

CIF = (C + F) / (1 – R)

CIF = (200.000.000 + 220.000) / (1 – 0.18) = 244.170.732 USD

Xem thêm: Tổng hợp quy định và cách hạch toán kế toán xuất nhập khẩu mà bạn cần biết

3. Việc chuyển giao rủi ro trong CIF là gì?

Sự khác biệt giữa các điều khoản trong Incoterms nằm ở cách thức chuyển giao rủi ro. Theo quy định của điều khoản CIF, rủi ro được chuyển từ người bán sang người mua tại cảng xếp hàng. Người bán có trách nhiệm mua bảo hiểm hàng hải thay cho người mua và gửi kèm chứng từ bảo hiểm cùng các giấy tờ liên quan sau khi hoàn tất.

Điều này đồng nghĩa với việc người mua là bên hưởng quyền bảo hiểm. Trong trường hợp xảy ra tổn thất trong quá trình vận chuyển, người mua sẽ đứng ra yêu cầu bồi thường bảo hiểm. Mặc dù chịu trách nhiệm thanh toán phí vận chuyển, người bán không gánh chịu rủi ro cho hàng hóa trong suốt quá trình vận chuyển trên biển theo quy định của CIF.

4. Trách nhiệm, nghĩa vụ của bên mua và bên bán trong CIF

Điều kiện CIF trong Incoterms đóng vai trò quan trọng trong giao dịch thương mại quốc tế, quy định rõ ràng trách nhiệm và nghĩa vụ của cả người bán lẫn người mua. Sự phân chia trách nhiệm này không chỉ giúp đảm bảo quyền lợi các bên mà còn tạo điều kiện thuận lợi cho quá trình vận chuyển và nhận hàng hóa. Dưới đây là chi tiết về trách nhiệm của từng bên khi áp dụng điều kiện CIF.

4.1. Trách nhiệm của bên mua

Khi áp dụng điều kiện CIF theo Incoterms, trách nhiệm của người mua bắt đầu từ lúc hàng hóa được xếp lên tàu tại cảng xuất. Cụ thể, người mua cần thực hiện các nhiệm vụ sau:

- Thanh toán tiền hàng: Theo đúng thỏa thuận trong hợp đồng mua bán quốc tế.

- Thủ tục nhập khẩu: Tiến hành thông quan và xin giấy phép nhập khẩu cho lô hàng.

- Nhận hàng: Tại cảng đến như đã ghi rõ trong hợp đồng giữa các bên.

- Chi trả các chi phí phát sinh: Bao gồm thuế nhập khẩu và các khoản phí liên quan sau khi hàng hóa được giao lên tàu.

4.2. Trách nhiệm của bên bán

Với điều kiện CIF, người bán chịu trách nhiệm đảm bảo các yêu cầu sau:

- Xử lý toàn bộ chi phí vận chuyển: Từ kho của mình đến cảng xuất và cước vận chuyển đường biển đến cảng nhập khẩu.

- Thực hiện thủ tục xuất khẩu: Bao gồm việc xin giấy phép và thanh toán các khoản thuế xuất khẩu.

- Giao hàng đúng yêu cầu: Đến cảng xuất đúng thời gian và địa điểm đã thỏa thuận trong hợp đồng, đồng thời chịu phí bốc xếp tại cảng xuất.

- Ký hợp đồng vận chuyển: Với hãng tàu và thanh toán cước phí vận chuyển đến cảng đến theo quy định.

- Mua bảo hiểm hàng hóa: Đảm bảo giá trị bảo hiểm ít nhất bằng giá CIF cộng thêm 10%, theo đồng tiền trong hợp đồng.

- Thông báo cho người mua: Về hai mốc quan trọng là khi hàng được giao lên tàu và khi hàng đến cảng nhập khẩu để người mua sẵn sàng nhận hàng.

- Cung cấp chứng từ: Cung cấp đầy đủ tài liệu cần thiết như hóa đơn thương mại, vận đơn, hợp đồng, giấy phép xuất khẩu, và chứng từ bảo hiểm để người mua thực hiện thủ tục nhận hàng.

Tìm hiểu thêm: Cách hạch toán hàng nhập khẩu và các vấn đề kế toán cần lưu ý

5. Phân biệt CIF và FOB

FOB (Free On Board) và CIF (Cost, Insurance, and Freight) là hai điều kiện thương mại quốc tế phổ biến trong các giao dịch xuất nhập khẩu. Dưới đây là những khác biệt cơ bản giữa hai điều khoản này.

| Tiêu chí | CIF | FOB |

| Điều kiện giao hàng | CIF (Cost, Insurance, Freight) | FOB (Free On Board) |

| Trách nhiệm mua bảo hiểm | Người bán phải mua bảo hiểm cho hàng hóa, với mức bảo hiểm tối thiểu là 110% giá trị hàng hóa. | Người bán không có nghĩa vụ mua bảo hiểm cho hàng hóa. |

| Trách nhiệm đối với việc thuê tàu vận chuyển | Người bán phải chịu trách nhiệm thuê tàu vận chuyển hàng hóa. | Người bán không cần thực hiện việc thuê tàu, bên mua phải thuê tàu để vận chuyển hàng hóa. |

| Địa điểm kết thúc nghĩa vụ | Người bán chịu trách nhiệm đối với hàng hóa cho đến khi hàng hóa đến cảng đích. | Trách nhiệm của người bán đối với hàng hóa kết thúc khi hàng hóa qua lan can tàu (theo Incoterms 2020). |

6. Khi nào doanh nghiệp nên mua CIF, khi nào nên dùng FOB?

Khi tham gia vào giao dịch quốc tế, việc lựa chọn điều khoản Incoterms phù hợp là rất quan trọng để đảm bảo quyền lợi, nghĩa vụ và trách nhiệm giữa các bên. Hai điều khoản phổ biến FOB và CIF đều có những ưu điểm riêng và phù hợp với các tình huống khác nhau trong quá trình vận chuyển và giao nhận hàng hóa. Vậy những trường hợp nên lựa chọn sử dụng giữa FOB và CIF là gì?

6.1. Khi nào doanh nghiệp nên lựa chọn CIF?

Doanh nghiệp có thể chọn điều khoản CIF trong các tình huống sau:

- Bảo hiểm hàng hóa: Khi người mua muốn đảm bảo rằng hàng hóa sẽ được bảo hiểm đầy đủ trong suốt hành trình vận chuyển, vì người bán sẽ lo liệu việc mua bảo hiểm từ cảng xuất đến cảng đích.

- Chi phí rõ ràng: CIF mang lại sự minh bạch về tổng chi phí, vì các khoản chi như vận chuyển, bảo hiểm và cước phí đã được xác định rõ ràng từ trước.

- Quản lý rủi ro: Khi lô hàng có giá trị lớn và việc bảo vệ trước các rủi ro trong quá trình vận chuyển là quan trọng, CIF giúp người mua giảm thiểu trách nhiệm trong suốt hành trình.

6.2. Khi nào doanh nghiệp nên lựa chọn FOB?

Điều khoản FOB thích hợp khi doanh nghiệp muốn:

- Kiểm soát quá trình vận chuyển: Nếu người mua muốn có quyền kiểm soát và theo dõi vận chuyển hàng hóa, vì họ sẽ chịu trách nhiệm từ khi hàng được xếp lên tàu tại cảng xuất.

- Quản lý chi phí vận chuyển: Với FOB, người mua có thể trực tiếp quản lý và điều chỉnh các chi phí vận chuyển từ cảng xuất đến cảng nhập.

- Đàm phán tốt hơn về cước phí: Người mua có thể dễ dàng thương lượng với các hãng tàu để có mức cước phí vận chuyển tối ưu.

- Quản lý rủi ro và kiểm soát hàng hóa: Khi hàng hóa có giá trị cao và cần kiểm soát chặt chẽ trong suốt quá trình vận chuyển, FOB giúp người mua nắm quyền kiểm soát ngay từ khi hàng được xếp lên tàu.

Tóm lại, bên cạnh tìm hiểu CIF là gì thì có thể thấy điều kiện CIF là một hình thức vận chuyển hàng hóa phổ biến trong hoạt động xuất nhập khẩu, đặc biệt trong giao dịch mua bán hàng hóa quốc tế. Các điều khoản và chi tiết có thể thay đổi tùy theo từng hợp đồng và sự thỏa thuận giữa người bán và người mua. Vì vậy, việc làm rõ các quy định này trong hợp đồng hoặc thỏa thuận Incoterms là rất quan trọng để tránh những hiểu lầm và tranh chấp trong quá trình thực hiện giao dịch.

Đối với doanh nghiệp lĩnh vực xuất nhập khẩu, việc tính giá vốn, quản lý xuất nhập khẩu theo từng hợp đồng, hạch toán đa ngoại tệ… cực kì quan trọng. Để tăng tính chính xác, nhanh chóng, các doanh nghiệp không nên trông chờ quá nhiều vào cách làm việc thủ công của kế toán. Thay vào đó, doanh nghiệp nên sử dụng các phần mềm như phần mềm kế toán online MISA AMIS – có nhiều tính năng ưu việt dành riêng cho DN xuất nhập khẩu với các tính năng:

- Tính giá vốn cho từng đơn hàng, hợp đồng

- Quản lý tình hình nhập – xuất – tồn kho theo từng hợp đồng

- Hạch toán đa ngoại tệ

- Cập nhật tức thời tỷ giá giao dịch thực tế theo đúng tỷ giá công bố của ngân hàng, giúp kế toán tiết kiệm thời gian tra cứu và quy đổi

- Quản lý doanh thu, chi phí, lãi/lỗ, tình hình thực hiện của từng hợp đồng

- Theo dõi các khoản chi hộ

- Quản lý công nợ khách hàng theo từng hợp đồng

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích khác giúp giảm thiểu thời gian công việc kế toán, nâng cao hiệu suất công việc… Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

![]()