Ngoài việc chuyển đổi báo cáo tài chính (BCTC) bằng đồng ngoại tệ sang Việt Nam đồng (VND) phục vụ cho mục đích hợp nhất theo VAS 10, các BCTC lập bằng đồng ngoại tệ khi công bố ra công chúng và nộp cho các cơ quan quản lý Nhà nước tại Việt Nam cũng được yêu cầu chuyển đổi sang VND theo quy định tại Thông tư 200/2014/TT-BTC (Thông tư 200).

Vậy nguyên tắc và phương pháp chuyển đổi BCTC bằng đồng ngoại tệ sang VND phục vụ mục đích công bố BCTC và nộp cho các cơ quan Nhà nước theo quy định tại Thông tư 200 như thế nào? Liệu có những sự khác biệt nào giữa chuyển đổi BCTC cho mục đích hợp nhất (theo VAS10) và chuyển đổi BCTC cho mục đích công bố, nộp cơ quan Nhà nước (theo Thông tư 200)?

Bài viết sẽ cùng bạn giải đáp toàn bộ những thắc mắc trên đây và đưa ra ví dụ minh họa cụ thể hướng dẫn cách thức chuyển đổi BCTC bằng đồng ngoại tệ sang VND phục vụ mục đích công bố BCTC và nộp BCTC cho các cơ quan quản lý Nhà nước.

- Hình 1: Chuyển đổi ngoại tệ sang VND – Nguồn: internet

1. Yêu cầu chuyển đổi BCTC bằng đồng ngoại tệ sang VND

Theo Điều 107/Thông tư 200: “BCTC được sử dụng để công bố ra công chúng và nộp các cơ quan chức năng quản lý Nhà nước tại Việt Nam phải được trình bày bằng Đồng Việt Nam. Trường hợp (doanh nghiệp) lập BCTC bằng đồng ngoại tệ thì phải chuyển đổi BCTC ra Đồng Việt Nam khi công bố ra công chúng và nộp các cơ quan chức năng quản lý Nhà nước tại Việt Nam”

Do đó, nếu doanh nghiệp lập BCTC bằng đồng ngoại tệ (ví dụ như các doanh nghiệp FDI) thì khi công bố BCTC ra công chúng và nộp cho các cơ quan chức năng quản lý Nhà nước tại Việt Nam bắt buộc phải chuyển đổi BCTC ra VND.

Ví dụ 1: Công ty A là công ty FDI có vốn đầu tư của Mỹ tại Việt Nam. Đồng đô la Mỹ (USD) là đồng tiền sử dụng chủ yếu trong các giao dịch thu chi, mua bán hàng hóa – dịch vụ, thanh toán, niêm yết giá bán… của công ty A. Hỏi khi lập BCTC để nộp các cơ quan quản lý Nhà nước tại Việt Nam, công ty A có thuộc đối tượng phải chuyển đổi BCTC từ đồng ngoại tệ sang VND không?

Trả lời: USD là đồng tiền chủ yếu trong việc phản ánh và ghi nhận các giao dịch, sự kiện của đơn vị nên USD là đồng ngoại tệ đủ tiêu chuẩn để làm đơn vị tiền tệ ghi sổ kế toán của công ty A. Do đó, công ty A có thể sử dụng đồng USD làm đơn vị tiền tệ kế toán. Theo Điều 107/Thông tư 200, BCTC do công ty A lập bằng đồng USD bắt buộc phải chuyển đổi sang VND khi công bố BCTC ra công chúng và nộp các cơ quan chức năng quản lý Nhà nước tại Việt Nam.

2. Phương pháp chuyển đổi BCTC lập bằng ngoại tệ sang Đồng Việt Nam để công bố thông tin ra công chúng và nộp các cơ quan quản lý Nhà nước

a) Đối với Bảng cân đối kế toán

Tỷ giá sử dụng để quy đổi các khoản mục trên Bảng cân đối kế toán ra VND đối với từng khoản mục như sau:

| Khoản mục | Tỷ giá quy đổi ra VND |

| Tài sản và Nợ phải trả | Tỷ giá giao dịch cuối kỳ (tỷ giá chuyển khoản của một ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại thời điểm báo cáo) |

| Vốn chủ sở hữu (vốn góp của chủ sở hữu, thặng dư vốn cổ phần, vốn khác, quyền chọn chuyển đổi trái phiếu) | Tỷ giá giao dịch thực tế tại ngày góp vốn |

| Chênh lệch tỷ giá và chênh lệch đánh giá lại tài sản | Tỷ giá giao dịch thực tế tại ngày đánh giá |

| Lợi nhuận sau thuế chưa phân phối, các quỹ trích từ lợi nhuận sau thuế chưa phân phối phát sinh sau ngày đầu tư | Xác định bằng cách tính toán theo các khoản mục của Báo cáo kết quả hoạt động kinh doanh |

| Lợi nhuận, cổ tức đã trả | Tỷ giá giao dịch thực tế tại ngày trả lợi tức, cổ tức |

b) Đối với Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ

Các khoản mục được quy đổi ra VND theo tỷ giá giao dịch thực tế tại thời điểm phát sinh giao dịch. Trường hợp tỷ giá bình quân kỳ kế toán xấp xỉ với tỷ giá thực tế tại thời điểm phát sinh giao dịch (chênh lệch không vượt quá 3%) thì có thể áp dụng theo tỷ giá bình quân (nếu lựa chọn).

Theo công văn số 606/BTC-CĐKT ngày 13/01/2016, Bộ Tài chính có hướng dẫn chi tiết về cách xác định tỷ giá bình quân như sau:

“Thông tư 200 không quy định cụ thể cách tính tỷ giá bình quân kỳ kế toán nên các doanh nghiệp có thể sử dụng tỷ giá bình quân giữa tỷ giá mua và tỷ giá bán chuyển khoản ngoại tệ của ngân hàng thương mại để chuyển đổi cho các khoản mục thuộc Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ. Tỷ giá bình quân này có thể được tính trên cơ sở trung bình các ngày, các tuần hoặc các tháng của kỳ kế toán.

Mức độ chênh lệch 3% được xác định trên cơ sở so sánh giữa tỷ giá bình quân kỳ kế toán với tỷ giá mua thấp nhất hoặc tỷ giá bán cao nhất của ngân hàng thương mại trong kỳ kế toán.”

Bên cạnh đó, công văn này cũng hướng dẫn cụ thể cách xác định tỷ giá để quy đổi nghiệp vụ trích khấu hao TSCĐ và nghiệp vụ xuất kho nguyên vật liệu đưa vào sản xuất trong trường hợp doanh nghiệp lựa chọn tỷ giá giao dịch thực tế tại thời điểm phát sinh giao dịch như sau:

“Việc trích khấu hao TSCĐ phải được căn cứ vào đơn vị tiền tệ trong kế toán của doanh nghiệp. Khoản chi phí khấu hao TSCĐ đã trích sẽ được quy đổi ra đồng Việt Nam theo tỷ giá giao dịch thực tế cuối mỗi kỳ kế toán có BCTC chuyển đổi, không quy đổi theo tỷ giá tại ngày mua tài sản hay ngày định kỳ trích khấu hao TSCĐ.

Nguyên vật liệu xuất kho đưa vào sản xuất đang ở hàng tồn kho cũng được quy đổi ra đồng Việt Nam theo tỷ giá giao dịch thực tế cuối mỗi kỳ kế toán có BCTC chuyển đổi, không quy đổi theo tỷ giá tại ngày mua nguyên vật liệu hay ngày xuất kho nguyên vật liệu để sản xuất.”

c) Cách ghi nhận chênh lệch tỷ giá do chuyển đổi báo cáo

Chênh lệch tỷ giá phát sinh khi chuyển đổi BCTC được lập bằng đồng ngoại tệ ra VND được ghi nhận trên chỉ tiêu “Chênh lệch tỷ giá hối đoái” – Mã số 417 thuộc phần vốn chủ sở hữu của Bảng cân đối kế toán.

- Hình 2: Phương pháp chuyển đổi báo cáo – Nguồn: internet

3. Ví dụ thực tế về BCTC của doanh nghiệp tại Việt Nam đã chuyển từ USD sang VND

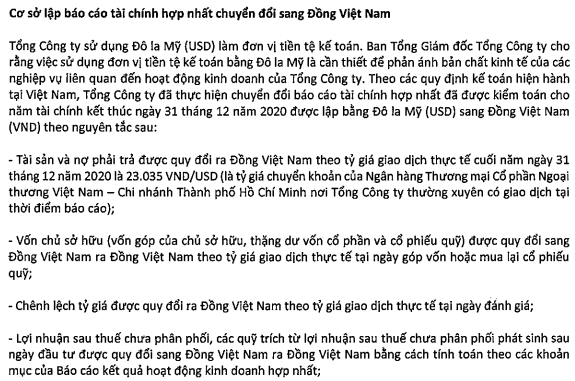

Bài viết phân tích Báo cáo tài chính hợp nhất cho năm tài chính kết thúc ngày 31/12/2020 của Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PV Drilling) đã được kiểm toán bởi Công ty TNHH Deloitte Việt Nam. Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí sử dụng đơn vị tiền tệ kế toán là USD, đã chuyển đổi BCTC cho niên độ kế toán kết thúc vào ngày 31/12/2020 sang VND để công bố ra công chúng và nộp cho các cơ quan quản lý nhà nước.

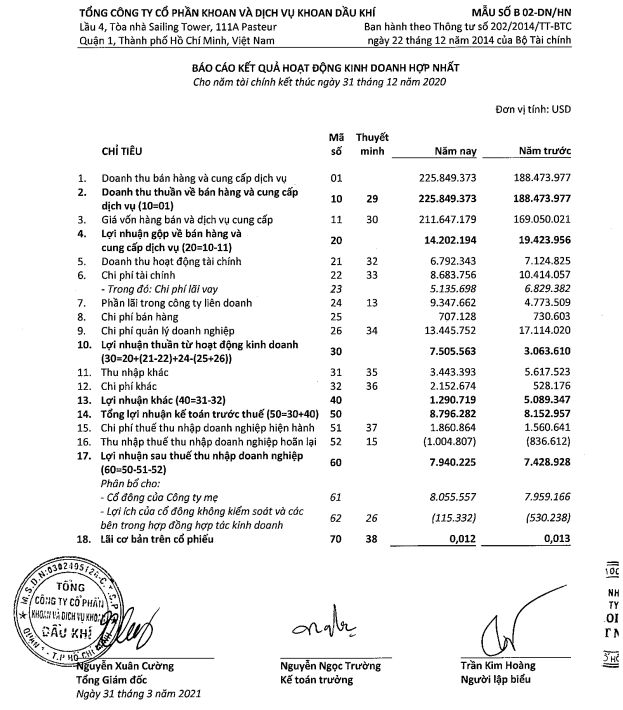

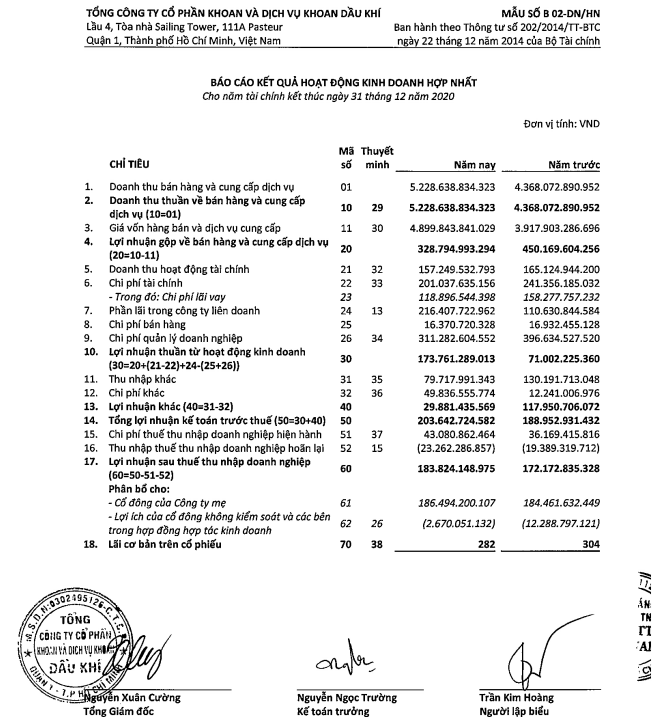

Báo cáo kết quả hoạt động kinh doanh hợp nhất cho năm tài chính 2020

Báo cáo kết quả hoạt động kinh doanh hợp nhất của PV Drilling được lập bằng USD đã được chuyển đổi sang VND tương ứng như dưới đây:

|

|

| Cơ sở lập Báo cáo kết quả hoạt động kinh doanh hợp nhất chuyển đổi sang VND của A1 trên thuyết minh BCTC: | |

Bảng 1

Theo quy định nêu tại điều 107 Thông tư 200, các khoản mục trên Báo cáo kết quả hoạt động kinh doanh được quy đổi ra VND theo tỷ giá giao dịch thực tế tại thời điểm phát sinh giao dịch; trường hợp tỷ giá bình quân kỳ kế toán xấp xỉ với tỷ giá thực tế tại thời điểm phát sinh giao dịch (chênh lệch không vượt quá 3%) thì có thể áp dụng theo tỷ giá bình quân (nếu lựa chọn).

Tỷ giá thực tế tại các thời điểm phát sinh giao dịch trong năm 2020 của PV Drilling không chênh lệch quá 3% so với tỷ giá bình quân tính toán năm 2020 nên công ty đã áp dụng tỷ giá quy đổi là tỷ giá bình quân trong năm 23.151 VND/USD của Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam – chi nhánh TP.Hồ Chí Minh là ngân hàng thương mại nơi PV Drilling thường xuyên có giao dịch

| Chỉ tiêu trên Báo cáo kết quả hoạt động kinh doanh hợp nhất | Nguyên tệ (USD) | Tỷ giá chuyển đổi | Chuyển đổi ra VND |

|---|---|---|---|

| Doanh thu bán hàng và cung cấp dịch vụ | 225.849.373 | 23.151 | 5.228.638.834.323 |

| Giá vốn hàng bán và dịch vụ cung cấp | 211.647.179 | 23.151 | 4.899.843.841.029 |

| Doanh thu hoạt động tài chính | 6.792.343 | 23.151 | 157.249.532.793 |

| Chi phí tài chính | 8.683.756 | 23.151 | 201.037.635.156 |

| Phần lãi trong công ty liên doanh | 9.347.662 | 23.151 | 216.407.722.962 |

| Chi phí bán hàng | 707.128 | 23.151 | 16.370.720.328 |

| Chi phí quản lý doanh nghiệp | 13.445.752 | 23.151 | 311.282.604.552 |

| Thu nhập khác | 3.443.393 | 23.151 | 79.717.991.343 |

| Chi phí khác | 2.152.674 | 23.151 | 49.836.555.774 |

| Chi phí thuế TNDN hiện hành | 1.860.864 | 23.151 | 43.080.862.464 |

| Chi phí thuế TNDN hoãn lại | (1.004.807) | 23.151 | (23.262.286.857) |

| Lợi nhuận sau thuế TNDN | 7.940.225 | 183.824.148.975 | |

| Lãi cơ bản trên cổ phiếu | 0,012 | 282 |

Như vậy, việc quy đổi số liệu trên Báo cáo kết quả kinh doanh hợp nhất của PV Drilling là phù hợp với quy định hướng dẫn ở Thông tư 200.

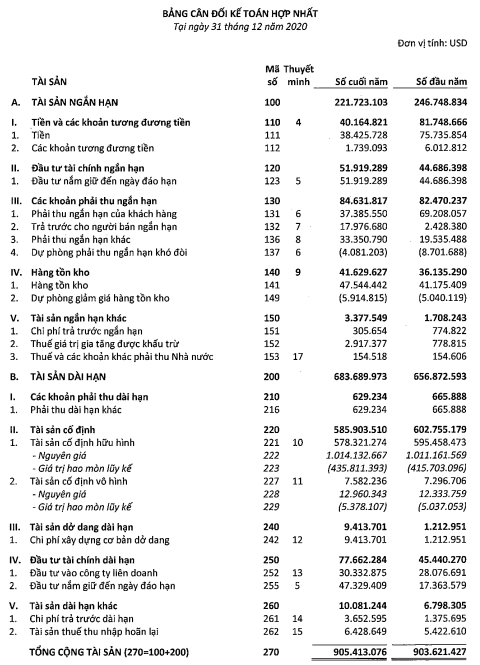

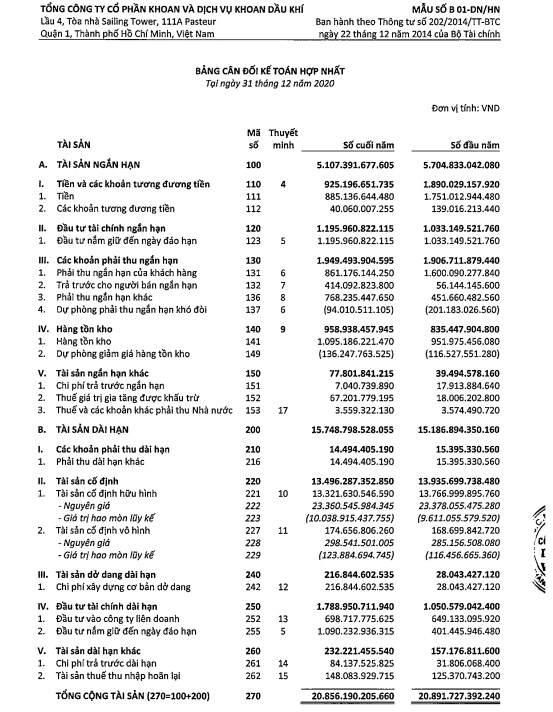

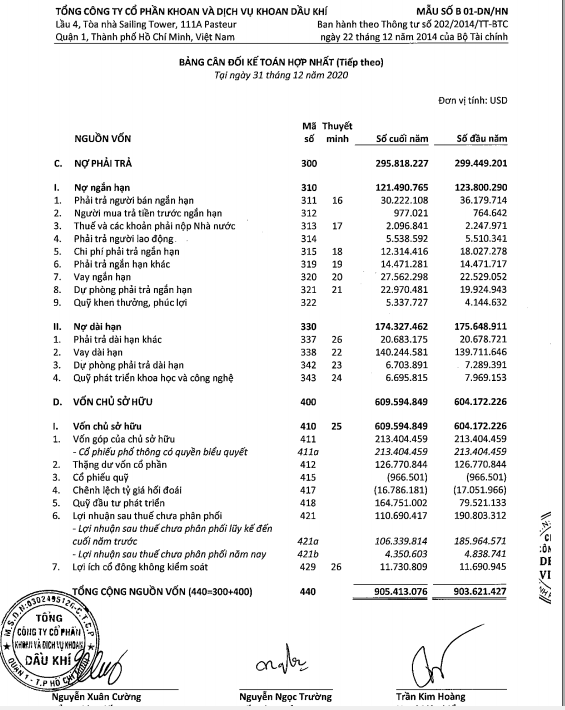

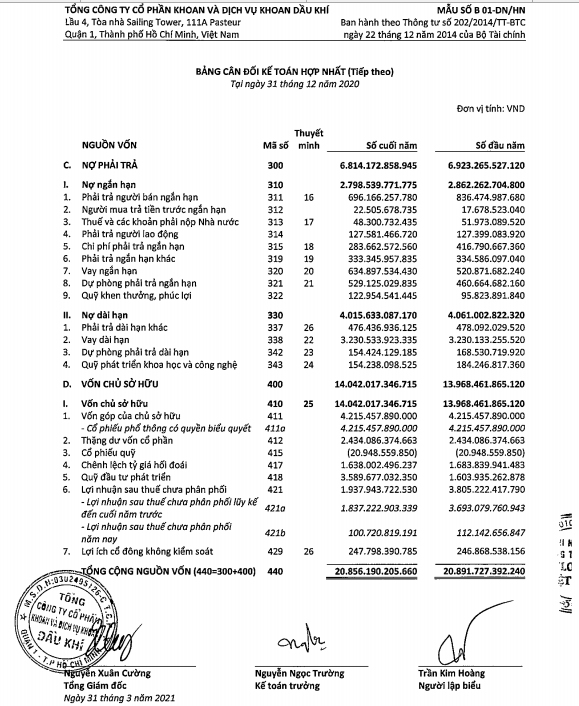

Bảng cân đối kế toán hợp nhất tại 31/12/2020

Dưới đây là Bảng cân đối kế toán hợp nhất của PV Drilling được lập bằng USD và Bảng cân đối kế toán hợp nhất đã được chuyển đổi sang VND phục vụ mục đích công bố, nộp cho các cơ quan Nhà nước:

|

|

|

|

| Cơ sở lập Bảng cân đối kế toán hợp nhất chuyển đổi sang VND của A1 trên thuyết minh BCTC: | |

|

|

|

|

Bảng 2

>> Xem thêm: 05 yêu cầu đối với thông tin trình bày trên báo cáo tài chính

Phương pháp chuyển đổi BCTC ngoại tệ sang VND theo Thông tư 200 được áp dụng đối với Bảng cân đối kế toán hợp nhất của PV Drilling như sau:

Tài sản và nợ phải trả được PV Drilling quy đổi từ USD sang VND theo tỷ giá giao dịch cuối kỳ – tỷ giá tại 31/12/2020 của ngân hàng ACB – Chi nhánh TP. Hồ Chí Minh, là tỷ giá chuyển khoản của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại 31/12/2020: 23.035 VND/USD.

Khi quy đổi giá trị vốn chủ sở hữu (vốn góp của chủ sở hữu, thặng dư vốn cổ phần, cổ phiếu quỹ), công ty áp dụng tỷ giá giao dịch thực tế tại ngày góp vốn (quy đổi theo từng lần góp vốn.

Các khoản chênh lệch tỷ giá được quy đổi áp dụng tỷ giá giao dịch thực tế tại ngày đánh giá trong quá trình chuyển đổi BCTC của các công ty con, chi nhánh Algeria, Malaysia lần lượt từ VND, Dinar Algeria, Malaysia Ringgit sang USD.

Đối với các khoản lợi nhuận sau thuế chưa phân phối, các quỹ trích từ lợi nhuận sau thuế chưa phân phối phát sinh sau ngày đầu tư, PV Drilling quy đổi bằng cách tính toán theo các khoản mục của Báo cáo kết quả hoạt động kinh doanh đã trình bày phía trên.

| Chỉ tiêu trên Bảng cân đối kế toán hợp nhất | Nguyên tệ (USD)

Tại 31/12/2020 |

Tỷ giá chuyển đổi | Chuyển đổi ra VND |

| Tiền và các khoản tương đương tiền | 40.164.821 | 23.035 | 925.196.651.735 |

| Đầu tư tài chính ngắn hạn | 51.919.289 | 23.035 | 1.195.960.822.115 |

| Các khoản phải thu ngắn hạn | 84.631.817 | 23.035 | 1.949.493.904.595 |

| Hàng tồn kho | 41.629.627 | 23.035 | 958.938.457.945 |

| Tài sản ngắn hạn khác | 3.377.549 | 23.035 | 77.801.841.215 |

| Các khoản phải thu dài hạn | 629.234 | 23.035 | 14.494.405.190 |

| Tài sản cố định | 585.903.510 | 23.035 | 13.496.287.352.850 |

| Tài sản dở dang dài hạn | 9.413.701 | 23.035 | 216.844.602.535 |

| Đầu tư tài chính dài hạn | 77.662.284 | 23.035 | 1.788.950.711.940 |

| Tài sản dài hạn khác | 10.081.244 | 23.035 | 232.221.455.540 |

| Tổng tài sản | 905.413.076 | 20.856.190.205.660 | |

| Nợ ngắn hạn | 121.490.765 | 23.035 | 2.798.539.771.775 |

| Nợ dài hạn | 174.327.462 | 23.035 | 4.015.633.087.170 |

| Vốn chủ sở hữu | |||

| – Vốn góp của chủ sở hữu | 213.404.459 | Tỷ giá giao dịch thực tế theo từng lần góp vốn | 4.215.457.890.000 |

| – Thặng dư vốn cổ phần | 126.770.844 | 2.434.086.374.663 | |

| – Cổ phiếu quỹ | (966.501) | (20.948.559.850) | |

| – Chênh lệch tỷ giá hối đoái | (16.786.181) | Tỷ giá giao dịch thực tế trong từng lần chuyển đổi BCTC của công ty con, chi nhánh sang USD | 1.638.002.496.237 |

| – Quỹ đầu tư phát triển | 164.751.002 | Tính toán theo Báo cáo kết quả hoạt động kinh doanh của các năm trước và năm nay | 3.589.677.032.350 |

| – Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối năm trước | 106.339.814 | Tính toán theo Báo cáo kết quả hoạt động kinh doanh của các năm trước | 1.837.222.903.339 |

| – Lợi nhuận sau thuế chưa phân phối năm nay | 4.350.603 | Tính toán theo Báo cáo kết quả hoạt động kinh doanh năm nay | 100.720.819.191 |

| – Lợi ích của cổ đông không kiểm soát | 11.730.809 | Tính toán theo Báo cáo kết quả hoạt động kinh doanh của các năm trước và năm nay | 247.798.390.785 |

| Tổng nguồn vốn | 905.413.076 | 20.856.190.205.660 |

Việc áp dụng tỷ giá để chuyển đổi Bảng cân đối kế toán hợp nhất từ đồng USD sang đồng Việt Nam của PV Drilling là phù hợp với các nguyên tắc chuyển đổi được quy định tại điều 107 Thông tư 200.

4. Ví dụ thực hành

Cùng thực hành thêm về phương pháp chuyển đổi BCTC từ đồng ngoại tệ sang VND theo Thông tư 200 qua ví dụ dưới đây:

Ví dụ 2:

Công ty A là công ty FDI có vốn đầu tư của Mỹ tại Việt Nam. Đồng đô la Mỹ (USD) là đồng tiền sử dụng chủ yếu trong các giao dịch thu chi, mua bán hàng hóa – dịch vụ, thanh toán, niêm yết giá bán… nên đơn vị tiền tệ kế toán công ty sử dụng là USD.

Tại thời điểm báo cáo 31.12.N, công ty A thường xuyên giao dịch tại ngân hàng thương mại X. Tại năm tài chính kết thúc ngày 31.12.N, A có các số liệu về BCTC (đơn vị tính USD) và thông tin về tỷ giá như sau:

| Bảng cân đối kế toán | Báo cáo kết quả hoạt động kinh doanh |

| Doanh thu: 600.000

Giá vốn hàng bán: 400.000 Doanh thu tài chính: 20.000 Chi phí tài chính: 10.000 Chi phí bán hàng: 45.000 Chi phí quản lý doanh nghiệp: 50.000 Thu nhập khác: 2.000 Chi phí khác: 7.000 Chi phí thuế: 35.000 Lợi nhuận sau thuế: 75.000 |

Tiền và tương đương tiền: 25.000

Các khoản phải thu: 80.000 Hàng tồn kho: 130.000 Tài sản cố định: 300.000 Khấu hao lũy kế: (30.000) Tổng Tài sản: 505.000 Phải trả người bán: 40.000 Vay dài hạn: 90.000 Vốn góp chủ sở hữu: 300.000 Lợi nhuận sau thuế chưa phân phối: 75.000 Tổng nguồn vốn: 505.000 |

| Tỷ giá | Giá trị |

| Tỷ giá giao dịch thực tế tại ngày góp vốn 01.01.N | 22.700VND/USD |

| Tỷ giá giao dịch thực tế tại 31.12.N (tỷ giá chuyển khoản ngân hàng X) | 23.500VND/USD |

| Tỷ giá bình quân năm N | 23.600VND/USD |

| Tỷ giá thực tế các thời điểm phát sinh giao dịch năm N của công ty A xấp xỉ tỷ giá bình quân kỳ kế toán (chênh lệch 1%) | |

Yêu cầu: Chuyển đổi báo cáo của công ty A về VND để phục vụ nộp BCTC cho Cơ quản quản lý thuế tại Việt Nam.

>> Xem thêm: Cách lập báo cáo tài chính cơ bản, chi tiết qua 7 bước

Đáp án:

Dựa vào các thông tin đã cho nêu trên, công ty A là công ty sử dụng USD làm đơn vị tiền tệ kế toán và BCTC được lập bằng USD tại ngày 31.12.N bắt buộc phải chuyển đổi sang VND để nộp cho Cơ quan quản lý thuế. Do đó, tỷ giá được áp dụng để chuyển đổi báo cáo cụ thể như sau:

| Khoản mục | Tỷ giá quy đổi | |

| Tài sản, nợ phải trả | Tỷ giá giao dịch thực tế tại 31.12.N2 | 23.500VND/USD |

| Vốn chủ sở hữu | Tỷ giá giao dịch thực tế tại ngày góp vốn 01.01.N | 22.700VND/USD |

| Lợi nhuận sau thuế chưa phân phối | Tính toán theo các khoản mục của BCKQKD | |

| Khoản mục trên BCKQKD | Tỷ giá bình quân năm N do xấp xỉ tỷ giá thực tế tại các thời điểm phát sinh giao dịch năm N (chênh lệch 1%, thỏa mãn điều kiện chênh lệch không vượt quá 3%) | 23.600VND/USD |

| Chênh lệch tỷ giá hối đoái do chuyển đổi BCTC | Ghi nhận vào Vốn chủ sở hữu, bằng (Tổng Tài sản – Tổng nợ phải trả (sau quy đổi tỷ giá)) | |

Như vậy, các chỉ tiêu trên BCTC của năm tài chính kết thúc ngày 31.12.N của công ty A được chuyển đổi từ USD sang VND như sau:

| Báo cáo/Chỉ tiêu trên báo cáo | Nguyên tệ (USD) | Tỷ giá chuyển đổi | Chuyển đổi sang VND |

| Báo cáo kết quả kinh doanh | |||

| Doanh thu | 600.000 | 23.600 | 14.160.000.000 |

| Giá vốn | 400.000 | 23.600 | 9.440.000.000 |

| Doanh thu tài chính | 20.000 | 23.600 | 472.000.000 |

| Chi phí tài chính | 10.000 | 23.600 | 236.000.000 |

| Chi phí bán hàng | 45.000 | 23.600 | 1.062.000.000 |

| Chi phí quản lý doanh nghiệp | 50.000 | 23.600 | 1.180.000.000 |

| Thu nhập khác | 2.000 | 23.600 | 47.200.000 |

| Chi phí khác | 7.000 | 23.600 | 165.200.000 |

| Chi phí thuế | 35.000 | 23.600 | 826.000.000 |

| Lợi nhuận sau thuế | 75.000 | 1.770.000.000 | |

| Bảng Cân đối kế toán | |||

| Tiền và tương đương tiền | 25.000 | 23.500 | 587.500.000 |

| Các khoản phải thu | 80.000 | 23.500 | 1.880.000.000 |

| Hàng tồn kho | 130.000 | 23.500 | 3.055.000.000 |

| Tài sản cố định | 300.000 | 23.500 | 7.050.000.000 |

| Khấu hao lũy kế | (30.000) | 23.500 | (705.000.000) |

| Tổng tài sản | 505.000 | 11.867.500.000 | |

| Phải trả người bán | 40.000 | 23.500 | 940.000.000 |

| Vay dài hạn | 90.000 | 23.500 | 2.115.000.000 |

| Vốn góp chủ sở hữu | 300.000 | 22.700 | 6.810.000.000 |

| Chênh lệch tỷ giá hối đoái | 232.500.000 | ||

| Lợi nhuận sau thuế chưa phân phối | 75.000 | 1.770.000.000 | |

| Tổng nguồn vốn | 505.000 | 11.867.500.000 |

5. Sự khác biệt giữa quy định chuyển đổi BCTC cho mục đích hợp nhất – theo VAS 10 và quy định chuyển đổi BCTC cho mục đích công bố BCTC và nộp cơ quan Nhà nước – theo Thông tư 200

- Hình 3: Sự khác biệt phương pháp chuyển đổi BCTC – Nguồn: internet

Với mục tiêu chuyển đổi khác nhau thì chuyển đổi BCTC từ ngoại tệ sang VND cho mục đích hợp nhất và cho mục đích công bố BCTC được thực hiện theo các nguyên tắc áp dụng khác nhau, cụ thể được tổng hợp như bảng sau:

| Nội dung so sánh | Chuyển đổi BCTC bằng đồng ngoại tệ sang VND cho mục đích hợp nhất theo VAS10 | Chuyển đổi BCTC bằng đồng ngoại tệ sang VND cho mục đích công bố theo Thông tư 200 | |

| Đối tượng cần chuyển đổi | BCTC lập bằng đồng ngoại tệ của hoạt động ở nước ngoài | BCTC lập bằng đồng ngoại tệ của doanh nghiệp báo cáo | |

| Mục đích chuyển đổi BCTC | Hợp nhất các BCTC của hoạt động ở nước ngoài vào BCTC của doanh nghiệp báo cáo | Công bố BCTC và nộp cho cơ quan Nhà nước | |

| Phương pháp chuyển đổi | Có 2 phương pháp chuyển đổi áp dụng tương ứng với 2 loại hoạt động ở nước ngoài của doanh nghiệp (cơ sở ở nước ngoài và hoạt động ở nước ngoài không thể tách rời với hoạt động của doanh nghiệp báo cáo) | Chỉ có 1 phương pháp chuyển đổi duy nhất | |

| Phương pháp chuyển đổi cụ thể | |||

| Cơ sở ở nước ngoài | Hoạt động ở nước ngoài không thể tách rời với hoạt động của doanh nghiệp báo cáo | BCTC lập bằng đồng ngoại tệ của doanh nghiệp báo cáo | |

| 1. Tỷ giá áp dụng | |||

| Tài sản, nợ phải trả | Tỷ giá cuối kỳ | – Khoản mục tiền tệ có gốc ngoại tệ: theo tỷ giá cuối kỳ

– Khoản mục phi tiền tệ có gốc ngoại tệ: theo tỷ giá ghi nhận ban đầu ngày giao dịch |

Tỷ giá giao dịch cuối kỳ (tỷ giá chuyển khoản của một ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại thời điểm báo cáo) |

| Vốn chủ sở hữu | Tỷ giá ghi nhận ban đầu (tỷ giá giao dịch thực tế tại ngày góp vốn) | Tỷ giá giao dịch thực tế tại ngày góp vốn | |

| Chênh lệch tỷ giá và chênh lệch đánh giá lại tài sản | Tỷ giá giao dịch thực tế tại ngày đánh giá | ||

| Lợi nhuận sau thuế chưa phân phối, các quỹ trích từ lợi nhuận sau thuế chưa phân phối phát sinh sau ngày đầu tư | Tính toán theo các khoản mục của Báo cáo kết quả hoạt động kinh doanh | Tính toán theo các khoản mục của Báo cáo kết quả hoạt động kinh doanh | |

| Lợi nhuận, cổ tức đã trả | Tỷ giá giao dịch thực tế tại ngày trả lợi tức, cổ tức | ||

| Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ | Tỷ giá ngày giao dịch hoặc tỷ giá trung bình (nếu tỷ giá trung bình xấp xỉ tỷ giá thực tế) | Tỷ giá ngày giao dịch hoặc tỷ giá trung bình (nếu tỷ giá trung bình xấp xỉ tỷ giá thực tế) | Tỷ giá giao dịch thực tế tại thời điểm phát sinh giao dịch.

Trường hợp tỷ giá bình quân kỳ kế toán xấp xỉ với tỷ giá thực tế tại thời điểm phát sinh giao dịch (chênh lệch không vượt quá 3%) thì có thể áp dụng theo tỷ giá bình quân |

| 2. Ghi nhận chênh lệch tỷ giá hối đoái do chuyển đổi | Phân loại và ghi nhận như vốn chủ sở hữu của doanh nghiệp báo cáo cho đến khi thanh lý khoản đầu tư thuần đó | Ghi nhận vào doanh thu/chi phí trên Báo cáo kết quả hoạt động kinh doanh của kỳ phát sinh | Ghi nhận trên chỉ tiêu “Chênh lệch tỷ giá hối đoái” – Mã số 417 thuộc phần vốn chủ sở hữu của Bảng cân đối kế toán |

| 3. Ảnh hưởng của việc chuyển đổi | Ảnh hưởng đến vốn chủ sở hữu của cơ sở nước ngoài => Ảnh hưởng đến khoản đầu tư ròng của doanh nghiệp báo cáo | Ảnh hưởng đến khoản mục tiền tệ của hoạt động ở nước ngoài. | Ảnh hưởng đến vốn chủ sở hữu của doanh nghiệp báo cáo |

Chuyển đổi BCTC bằng đồng ngoại tệ sang VND để phục vụ cho mục đích công bố và nộp cho các cơ quan quản lý Nhà nước Việt Nam luôn là một trong những yêu cầu bắt buộc và tương đối phức tạp đối với các kế toán doanh nghiệp. Do đó, kế toán viên cần trang bị cho mình đầy đủ kiến thức, nâng cao năng lực chuyên môn để đáp ứng được nhu cầu công việc và hỗ trợ doanh nghiệp hiệu quả nhất. MISA AMIS hy vọng bài viết trên đã cung cấp cho các bạn những hiểu biết cơ bản về việc chuyển đổi BCTC bằng đồng ngoại tệ sang VND theo Thông tư 200. Bên cạnh liên tục cập nhật các thông tin, kiến thức hữu ích về kế toán, tài chính doanh nghiệp MISA AMIS cũng phát triển hệ thống phần mềm giúp ích cho công tác kế toán doanh nghiệp, tiêu biểu phải kể đến phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Quý Doanh nghiệp, Anh/Chị kế toán doanh nghiệp có thể tìm hiểu và đăng ký phần mềm kế toán online MISA AMIS để trải nghiệm tính năng tự động hóa việc lập báo cáo:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng.

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót.

- …..

Ngoài ra, phần mềm còn rất nhiều tính năng, tiện ích khác giúp ích cho công tác kế toán tại doanh nghiệp, nhanh tay đăng ký tư vấn tại:

| >> ĐĂNG KÝ TƯ VẤN – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

![]()