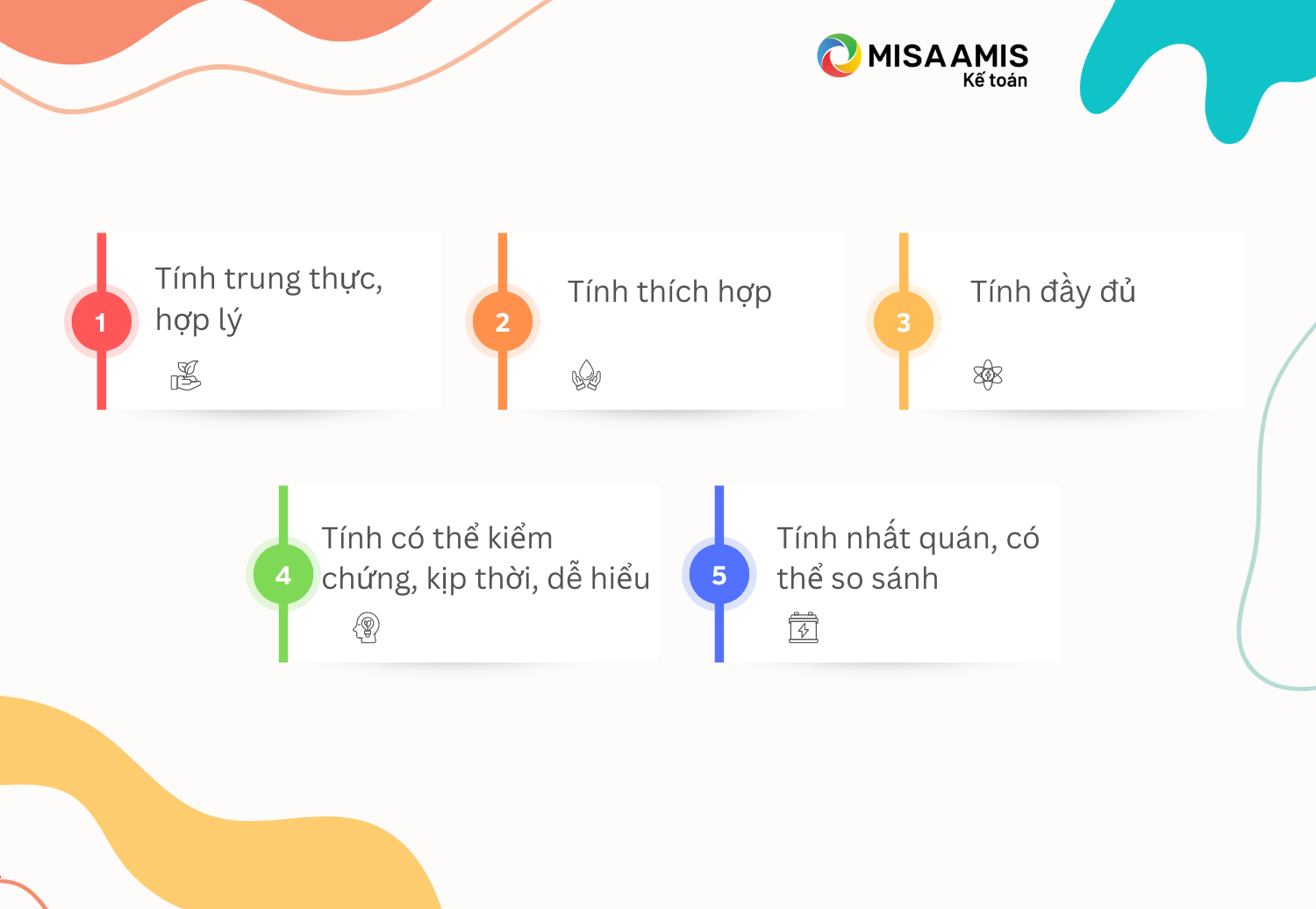

Khi trình bày thông tin trên báo cáo tài chính cần phải đáp ứng 5 yêu cầu áp dụng theo thông tư 200/2014/TT-BTC như sau:

Yêu cầu thứ 1: Tính trung thực, hợp lý

Thông tin trình bày trên BCTC phải phản ánh trung thực, hợp lý tình hình tài chính, tình hình và kết quả kinh doanh của doanh nghiệp. Để đảm bảo sự trung thực, thông tin phải có 3 tính chất là đầy đủ, khách quan, không có sai sót.

– Thông tin được coi là đầy đủ khi bao gồm tất cả các thông tin cần thiết giúp người sử dụng Báo cáo tài chính hiểu được bản chất, hình thức và rủi ro của các giao dịch và sự kiện. Đối với một số khoản mục, việc trình bày đầy đủ còn phải mô tả thêm các thông tin về chất lượng, các yếu tố và tình huống có thể ảnh hưởng tới chất lượng và bản chất của khoản mục.

– Trình bày khách quan là không thiên vị khi lựa chọn hoặc mô tả các thông tin tài chính. Trình bày khách quan phải đảm bảo tính trung lập, không chú trọng, nhấn mạnh hoặc giảm nhẹ cũng như có các thao tác khác làm thay đổi mức độ ảnh hưởng của thông tin tài chính là có lợi hoặc không có lợi cho người sử dụng BCTC.

– Không sai sót có nghĩa là không có sự bỏ sót trong việc mô tả hiện tượng và không có sai sót trong quá trình cung cấp các thông tin báo cáo được lựa chọn và áp dụng. Không sai sót không có nghĩa là hoàn toàn chính xác trong tất cả các khía cạnh. Ví dụ, việc ước tính các loại giá cả và giá trị không quan sát được khó xác định là chính xác hay không chính xác. Việc trình bày một ước tính được coi là trung thực nếu giá trị ước tính được mô tả rõ ràng, bản chất và các hạn chế của quá trình ước tính được giải thích và không có sai sót trong việc lựa chọn số liệu phù hợp trong quá trình ước tính.

Ví dụ:

Sáu tháng đầu năm 2022, Tổng Công ty Phát triển Đô thị Kinh Bắc (sau đây gọi tắt là Kinh Bắc) công bố đạt lợi nhuận sau thuế 2.456,7 tỷ đồng, tăng hơn 2 lần so với cùng kỳ năm ngoái, trong đó, lợi nhuận sau thuế được đóng góp chủ yếu từ thu nhập khác. Cụ thể, quý I, công ty ghi nhận 499 tỷ đồng lợi nhuận khác, chiếm 87,5% tổng lợi nhuận trước thuế; quý II, công ty ghi nhận 1.975,2 tỷ đồng lợi nhuận khác, chiếm 96,9% tổng lợi nhuận trước thuế.

Có được khoản lợi nhuận khác này là do công ty thực hiện việc định giá lại và mua rẻ tài sản.

- Lần đầu, trong quý 1/2022, đầu kỳ công ty dùng 540 tỷ đồng đầu tư vào Công ty CP KCN Sài Gòn Nhơn Hội, cuối kỳ ghi nhận 1.028,65 tỷ đồng do đánh giá lại tài sản.

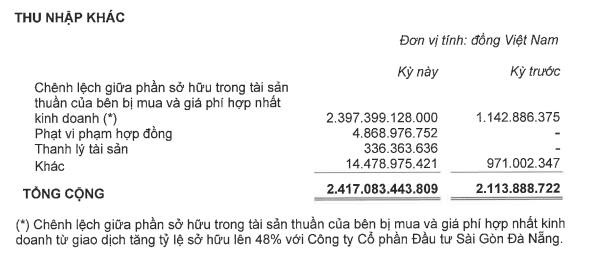

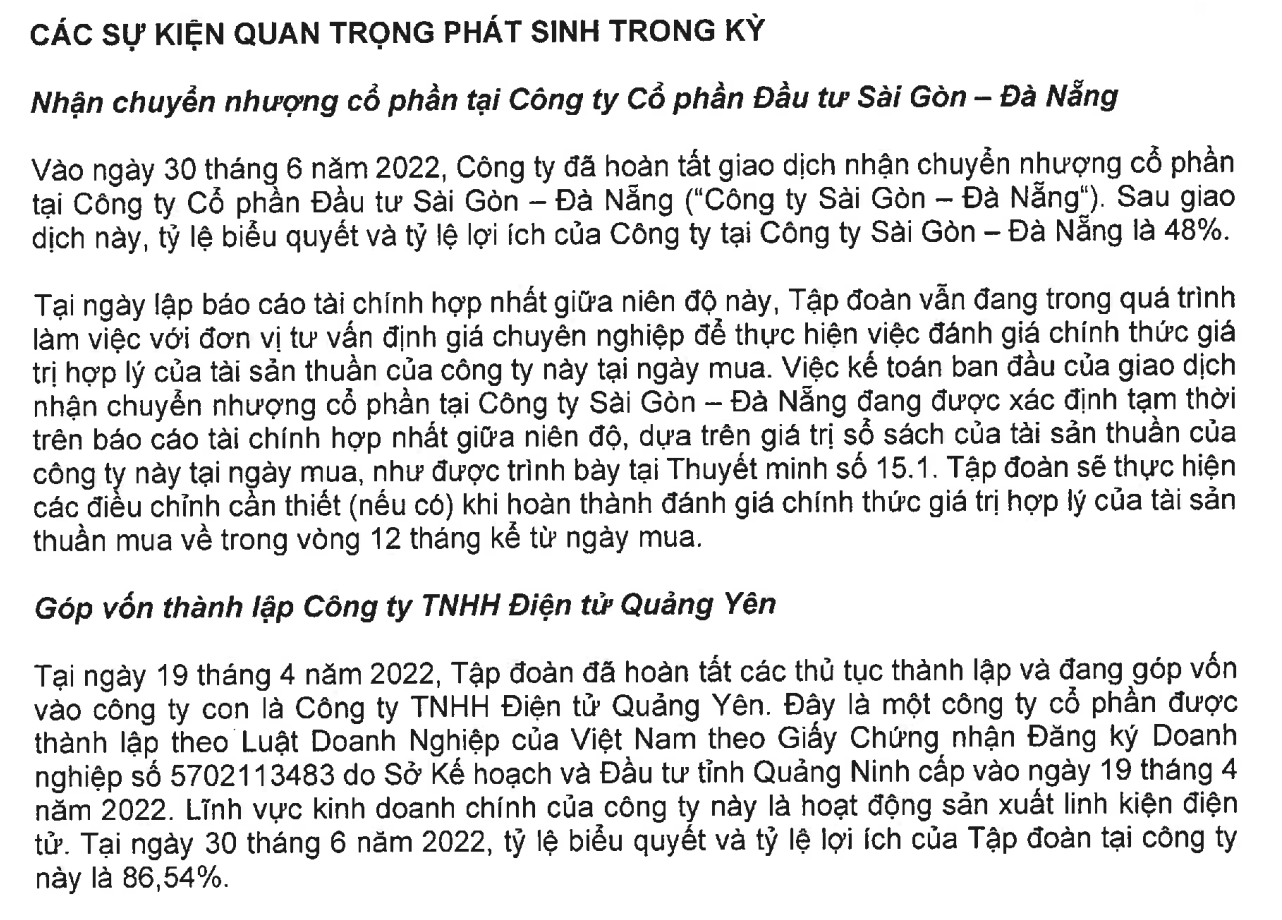

- Lần thứ hai, công ty mua 5,7 triệu cổ phiếu Công ty CP Đầu tư Sài Gòn Đà Nẵng, đồng thời ghi nhận thêm 1.898,7 tỷ đồng chênh lệch giữa phần sở hữu trong tài sản thuần của bên mua và giá trị hợp nhất, nâng luỹ kế 6 tháng đầu năm lên 2.397,4 tỷ đồng:

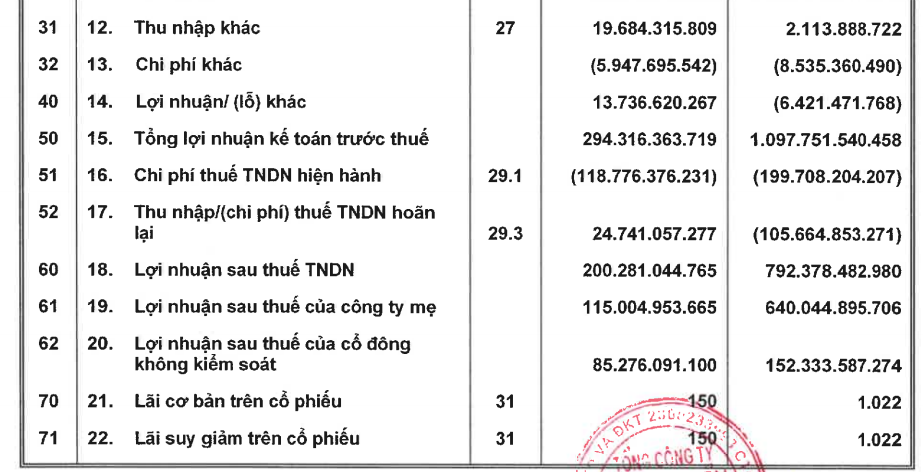

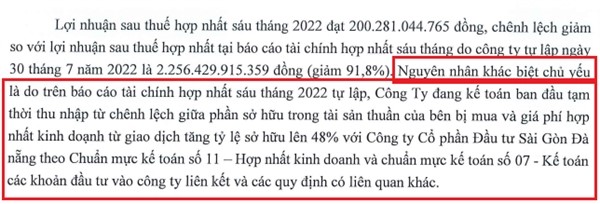

Tuy nhiên, Công ty Ernst & Young Việt Nam (EY) khi kiểm toán BCTC đã nhận định rằng do số lượng tài sản lớn và tính định giá phức tạp, việc soát xét định giá trên chưa được hoàn tất, EY đang làm việc lại với đơn vị thẩm định giá để soát xét lại báo cáo định giá trên. Vì vậy, tạm thời chưa ghi nhận thu nhập cho giao dịch trên. Đồng thời, EY đưa ra BCTC được kiểm toán với số lợi nhuận sau thuế trong nửa đầu năm 2022 chỉ còn hơn 200 tỷ, giảm hơn 90% so với báo cáo ban đầu:

Trong phần Kết luận của kiểm toán viên, EY lưu ý người đọc tới Thuyết minh số 4 của BCTC hợp nhất giữa niên độ, trong đó nhấn mạnh rằng việc kế toán ban đầu của giao dịch mua công ty liên kết này đang được xác định tạm thời dựa trên giá trị tài sản thuần của công ty này tại ngày mua. Như vậy, thông tin mà Công ty Kinh Bắc đưa ra chưa đạt yêu cầu về tính trung thực, hợp lý đối với thông tin kế toán.

Yêu cầu thứ 2: Tính thích hợp

Thông tin tài chính phải thích hợp để giúp người sử dụng BCTC dự đoán, phân tích và đưa ra các quyết định kinh tế.

Một trong những mục đích của BCTC là được sử dụng để huy động vốn. Một công ty thường phải cung cấp BCTC cho ngân hàng, chủ nợ với kỳ vọng có thể huy động được nguồn tiền phục vụ hoạt động sản xuất kinh doanh. Công ty cũng thường phải cung cấp BCTC cho các nhà đầu tư khi đang huy động, duy trì đảm bảo nguồn vốn cổ phần. Các nhà quản lý, ngân hàng, nhà đầu tư có thể chọn sử dụng các tỷ lệ tài chính để đánh giá khả năng thanh toán, khả năng tạo ra doanh thu, lợi nhuận của công ty.

Chỉ riêng bảng cân đối kế toán sẽ không vẽ nên bức tranh toàn cảnh về sức khỏe tài chính của một công ty, mà nhiều tỷ lệ tài chính phải dựa trên dữ liệu có trong cả bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ mới có thể thể hiện một bức tranh tổng thể về tình hình tài chính, tình hình hoạt động của doanh nghiệp.

Do đó, các chỉ tiêu được trình bày trên BCTC cần được sắp xếp một cách thích hợp, tách riêng các thành phần tài sản và nguồn vốn, doanh thu, chi phí và lợi nhuận, dòng tiền thu, chi và thuyết minh cụ thể các vấn đề trọng yếu thành các báo cáo khác nhau, điều này sẽ giúp người đọc BCTC có được một bức tranh toàn cảnh về tình hình và kết quả hoạt động của doanh nghiệp, dưới nhiều góc độ khác nhau, rõ ràng, chi tiết và cụ thể. Đồng thời trong từng báo cáo, cách thức tập hợp, phân loại các số liệu kế toán trong từng chỉ tiêu lớn, cách sắp xếp thứ tự từ trên xuống dưới theo một quy chuẩn thống nhất sẽ giúp cho cả người làm kế toán và người đọc báo cáo tiếp cận nhanh chóng.

Ví dụ: Tiếp tục với Công ty Kinh Bắc, trong BCTC tự lập, nếu chỉ tính lợi nhuận hoạt động kinh doanh chính (không bao gồm lãi/lỗ khác), trong 6 tháng đầu năm 2022, công ty chỉ lãi 133 tỷ đồng, so với 1.104 tỷ đồng của cùng kỳ năm 2021.

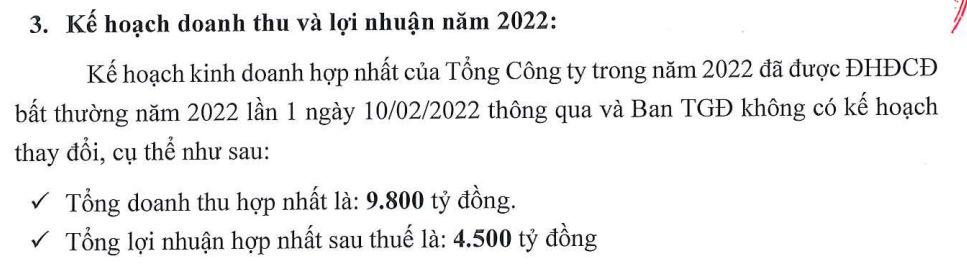

Trích trong Nghị quyết ĐHĐCĐ thường niên năm 2022, công ty lập kế hoạch kinh doanh như sau:

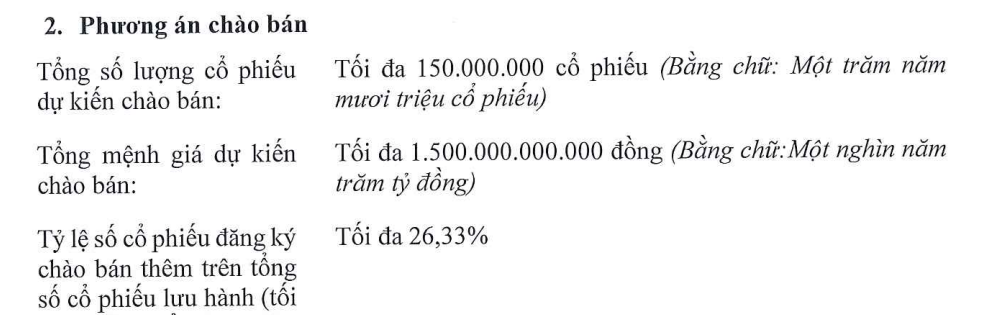

Như vậy, kết thúc 6 tháng đầu năm, nếu không có lợi nhuận khác, công ty sẽ đạt tỷ lệ kế hoạch rất thấp trong nửa đầu năm. Đồng thời với đó, công ty vẫn đang tiếp tục thực hiện kế hoạch kế hoạch tăng vốn trong 2022, dự kiến chào bán tối đa 150 triệu cổ phiếu riêng lẻ (tương đương 26,3% số cổ phiếu lưu hành) nhằm bổ sung vốn lưu động, tái cơ cấu các khoản nợ vay, và/hoặc tăng quy mô vốn hoạt động, đầu tư góp vốn vào công ty con, công ty liên doanh, liên kết. Giá chào bán được ĐHĐCĐ xác định không thấp hơn 80% giá đóng cửa bình quân của 30 phiên giao dịch liền trước ngày được chấp thuận.

Với việc mua 5,7 triệu cổ phiếu Công ty CP Đầu tư Sài Gòn Đà Nẵng vào ngày 30/06/2022, sau đó định giá lại tài sản công ty liên kết, công ty đã cung cấp cho cổ đông và các nhà đầu tư một BCTC có lợi nhuận tăng đột biến trong 6 tháng đầu năm, tạo cơ sở thu hút nhà đầu tư tham gia đợt chào bán cổ phiếu riêng lẻ dự kiến vào cuối năm 2022. Tuy nhiên, thông tin tài chính liên quan đến khoản lãi từ định giá lại tài sản nêu trên có thể không thích hợp, có nguy cơ dẫn tới việc người sử dụng BCTC dự đoán, phân tích và đưa ra các quyết định kinh tế sai lầm từ thông tin này.

Yêu cầu thứ 3: Tính đầy đủ

Thông tin tài chính phải được trình bày đầy đủ trên mọi khía cạnh trọng yếu. Thông tin được coi là trọng yếu trong trường hợp nếu thiếu thông tin hoặc thông tin thiếu chính xác có thể làm ảnh hưởng tới quyết định của người sử dụng thông tin tài chính của đơn vị báo cáo. Tính trọng yếu dựa vào bản chất và độ lớn, hoặc cả hai, của các khoản mục có liên quan được trình bày trên BCTC của một đơn vị cụ thể.

Ví dụ: Tiếp tục với Công ty cổ phần Kinh Bắc. Trong Thuyết minh BCTC hợp nhất giữa niên độ vào ngày 30/06/2022, Công ty Kinh Bắc đã thông báo về các sự kiện quan trọng dẫn đến thu nhập khác tăng đột biến 2.397,4 tỷ đồng. Đây cũng là vấn đề được kiểm toán viên lưu ý người đọc BCTC cần xem xét kỹ lưỡng khi sử dụng thông tin được công bố.

Bản Thuyết minh BCTC đã không giải thích cụ thể cơ sở đánh giá tài sản thuần của công ty liên kết – Công ty CP Đầu tư Sài Gòn Đà Nẵng, vấn đề sau này gây ra biến động lớn về lợi nhuận sau thuế hợp nhất của công ty Kinh Bắc. Hay, tính đầy đủ của sự kiện nhận chuyển nhượng cổ phần tại Công ty CP Đầu tư Sài Gòn Đà Nẵng trên BCTC hợp nhất giữa niên độ vào ngày 30/06/2022 đã không được đảm bảo.

Yêu cầu thứ 4: Tính có thể kiểm chứng, kịp thời, dễ hiểu

Thông tin có thể kiểm chứng được có nghĩa là những người quan sát và đánh giá đủ năng lực và độc lập khác nhau có thể đạt được sự đồng thuận về thông tin được trình bày, mặc dù không phải là hoàn toàn về việc thông tin được trình bày trung thực. Tính kiểm chứng có thể được thực hiện trực tiếp hoặc gián tiếp.

Thông tin mang tính kịp thời có nghĩa là có thông tin có sẵn cho người sử dụng ra quyết định đúng lúc. Thông tin không kịp thời thì sẽ không hữu ích đối với các đối tượng sử dụng. Tuy nhiên, một số thông tin có thể vẫn hữu ích sau khi kết thúc kỳ báo cáo, bởi vì người sử dụng cần các thông tin để xác định và đánh giá xu hướng phát triển của doanh nghiệp.

Thông tin mang tính dễ hiểu nếu nó được phân loại, mô tả và trình bày rõ ràng sao cho những người có hiểu biết về kế toán ở mức độ trung bình là có thể đọc và hiểu được các thông tin này.

Ví dụ: Tiếp tục với báo cáo của Công ty Kinh Bắc.Với kết quả lợi nhuận giảm gần 92% sau kiểm toán, mới đây Công ty Kinh Bắc đã có văn bản gửi UBCK Nhà nước và cổ đông, giải trình chênh lệch kết quả kinh doanh 6 tháng đầu năm 2022 giữa BCTC do công ty tự lập và báo cáo đã được kiểm toán soát xét.

“Khoản ghi nhận kế toán ban đầu tạm thời này được công ty ước tính thận trọng dựa trên các báo cáo tư vấn thẩm định độc lập. Theo các báo cáo này, giá trị hợp lý tài sản thuần của CTCP Đầu tư Sài Gòn Đà Nẵng (SDN) ước tính thận trọng là khoảng 4.805.111 triệu đồng”, trích văn bản giải trình của Kinh Bắc.

Theo các báo cáo này, giá trị hợp lý tài sản thuần được ước tính thận trọng là khoảng 4.805 tỷ đồng.

Trong khi đó, công ty kiểm toán EY vẫn đang làm việc với đơn vị tư vấn định giá để soát xét báo cáo định giá nêu trên. Tuy nhiên, do số lượng lớn các tài sản là bất động sản, việc định giá rất phức tạp và chưa có kết quả cuối cùng.

Như vậy, rõ ràng yêu cầu về việc cung cấp thông tin có thể kiểm chứng, kịp thời, dễ hiểu đã không được Công ty Kinh Bắc thực hiện đầy đủ khi lập BCTC bán niên 2022, dẫn đến việc các nhà đầu tư không thể ra quyết định hợp lý, tạo tâm lý hoang mang, nghi ngờ về kết quả định giá khoản đầu tư mà Kinh Bắc rót vào SDN giúp doanh nghiệp ghi nhận lợi nhuận khủng từ lãi do mua rẻ trong giao dịch hợp nhất kinh doanh.

Yêu cầu thứ 5: Tính nhất quán và có thể so sánh

Việc tuân thủ tính nhất quán là để làm cho BCTC có thể so sánh được, so sánh giữa kỳ này và kỳ trước, so sánh giữa kế hoạch và thực hiện, so sánh giữa các doanh nghiệp hoạt động cùng ngành với nhau.

Tính nhất quán yêu cầu các chính sách và phương pháp kế toán doanh nghiệp đã chọn phải được áp dụng thống nhất ít nhất trong một kỳ kế toán năm. Trường hợp có thay đổi chính sách và phương pháp kế toán đã chọn thì phải giải trình lý do và ảnh hưởng của sự thay đổi đó trong phần thuyết minh BCTC.

Tính nhất quán thường được thể hiện ở việc lựa chọn phương pháp đánh giá hàng tồn kho, phương pháp khấu hao tài sản cố định… cần được giữ nguyên, không thay đổi trong năm tài chính.

Sau đợt soát xét BCTC các doanh nghiệp 6 tháng đầu năm 2022, các nhà đầu tư dành sự quan tâm đặc biệt đến các khoản tạm ứng, một vấn đề đã trở lên rất nóng sau một loạt các sự kiện doanh nghiệp lớn tạm ứng số tiền khủng cho giám đốc, nhân viên của đơn vị.

Sở Giao dịch Chứng khoán TP.HCM (HoSE) mới đây đã có văn bản gửi đến CTCP Tập đoàn Tân Tạo – Itaco (ITA) yêu cầu làm rõ một số nội dung trong BCTC soát xét bán niên năm 2022 xoay quanh khoản tiền hơn 1.900 tỷ chuyển cho bà Đặng Thị Hoàng Yến.

Cụ thể, tại BCTC hợp nhất quý II, ITA ghi nhận khoản hơn 1.900 tỷ đồng phải thu của bà Yến để tạm ứng tham gia dự án tại Mỹ, và công ty đã phải giải trình với HOSE về việc trình bày sai chỉ tiêu do hạch toán sai tài khoản giữa phải thu khác và đầu tư khác tại BCTC hợp nhất quý II/2022. Trong trường hợp này, vì hạch toán sai tài khoản, khoản tạm ứng đang được ghi nhận không đúng bản chất, nên tính có thể so sánh được đối với thông tin về biến động khoản tạm ứng giữa đầu kỳ và cuối kỳ chưa được tuân thủ.

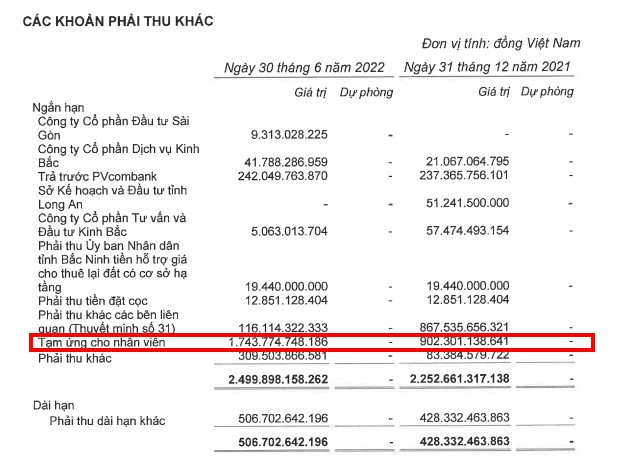

Trên BCTC của Công ty Kinh Bắc cũng có hiện tượng tăng đột biến về số liệu tạm ứng, tính tới cuối quý II/2022, Kinh Bắc ghi nhận tạm ứng cho nhân viên 1.743,8 tỷ đồng, tăng 841,5 tỷ đồng so với đầu năm.

Giải thích về vấn đề này, Công ty Kinh Bắc cho biết đã và đang triển khai mở rộng quỹ đất để đón đầu làn sóng đầu tư dịch chuyển về khu vực Đông Nam Á, trong đó có Việt Nam do hệ quả của cuộc chiến tranh thương mại Trung – Mỹ. Đặc biệt, công ty cũng đang chuẩn bị mọi thủ tục để xây dựng nhà máy điện tử Quảng Yên ở Quang Minh.

Do đó, doanh nghiệp và các đơn vị thành viên đã tạm ứng cho cán bộ, nhân viên thực hiện các nghiệp vụ bồi thường, giải phóng mặt bằng, nhận chuyển nhượng quyền sử dụng đất của người dân tại địa phương có kế hoạch thực hiện dự án. Công ty khẳng định đây là nghiệp vụ thường xuyên phục vụ hoạt động, được thực hiện theo quy định của pháp luật và tuân thủ nghiêm túc quy chế quản trị nội bộ; hay, việc trình bày khoản tạm ứng cho nhân viên trên BCTC này đảm bảo nhất quán, đúng bản chất.

KẾT LUẬN

Thực tế hiện nay, tình trạng chênh lệch lớn giữa số liệu lợi nhuận trên BCTC tự lập và sau kiểm toán luôn nóng bỏng sau mỗi mùa kiểm toán, đó là một trong những nguyên nhân gây ảnh hưởng lớn tới các quyết định của các nhà đầu tư, cũng như uy tín của chính doanh nghiệp.

Có nhiều nguyên nhân khác nhau được doanh nghiệp giải trình liên quan đến những chênh lệch về số liệu trước và sau kiểm toán, chẳng hạn nhầm lẫn trong việc ghi chép, hay có sự khác biệt trong quan điểm giữa doanh nghiệp với kiểm toán viên liên quan đến các ước tính kế toán như dự phòng, khấu hao, phân bổ, hàng tồn kho hay niên độ ghi nhận doanh thu, chi phí… hoặc cũng có thể bắt nguồn từ chính chủ ý của lãnh đạo doanh nghiệp.

Tuy nhiên cho dù bắt nguồn từ nguyên nhân nào chăng nữa thì việc công bố các BCTC không phản ánh đúng tình hình tài chính, tình hình hoạt động, tình hình lưu chuyển tiền của đơn vị cũng là do kế toán không tuân thủ triệt để các yêu cầu đối với thông tin kế toán theo quy định pháp lý hiện hành.

Hy vọng trong thời gian tới, hành lang pháp lý về kế toán, kiểm toán tại Việt Nam sẽ được hoàn thiện hơn nữa, đồng thời có những chế tài xử phạt mang tính răn đe mạnh mẽ khi có sai sót hoặc gian lận trong BCTC được công bố, góp phần củng cố niềm tin của nhà đầu tư vào tính minh bạch của doanh nghiệp và thị trường chứng khoán Việt Nam. Các doanh nghiệp cũng cần nhận thức được tầm quan trọng và tuân thủ triệt để các yêu cầu đối với thông tin trình bày trên BCTC. Có như vậy, doanh nghiệp mới có thể tồn tại và phát triển lâu dài, bền vững.

Phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Phần mềm AMIS Kế Toán hỗ trợ tự động hóa việc lập báo cáo:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng.

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót.

- …..

Nhanh tay đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS:

![]()