Trong quá trình hoạt động, không ít doanh nghiệp đã thay đổi kỳ kế toán cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh và mục tiêu quản lý. Việc lập và trình bày Báo cáo tài chính khi thay đổi kỳ kế toán cần tuân thủ những nguyên tắc gì ngoài các nguyên tắc lập Báo cáo tài chính thông thường ?

Bài viết trình bày tới bạn đọc đầy đủ các quy định về lập và trình bày Báo cáo tài chính khi thay đổi kỳ kế toán theo quy định tại Thông tư 200/2014/TT-BTC kèm theo ví dụ minh họa thực tế.

1. Khái niệm kỳ kế toán và các loại kỳ kế toán

Khi đọc Báo cáo tài chính, người đọc sẽ thấy các báo cáo được trình bày theo một mốc thời gian cụ thể:

– Trên Bảng cân đối kế toán:

– Trên Báo cáo kết quả kinh doanh:

– Trên Báo cáo lưu chuyển tiền tệ:

– Trên Thuyết minh báo cáo tài chính:

Các mốc thời gian trên gọi là kỳ kế toán.

Căn cứ theo Luật kế toán 2015, kỳ kế toán là khoảng thời gian xác định từ thời điểm đơn vị kế toán bắt đầu ghi sổ kế toán đến thời điểm kết thúc việc ghi sổ kế toán, khóa sổ kế toán để lập báo cáo tài chính.

Quy định tại Luật kế toán 2015, kỳ kế toán gồm kỳ kế toán tháng, quý và năm.

Tuy nhiên, khi đề cập đến vấn đề Lập và trình bày Báo cáo tài chính khi thay đổi kỳ kế toán là nói đến kỳ kế toán năm.

Tại Điều 12 – Kỳ kế toán, Luật Kế toán số 88/2015/QH13, kỳ kế toán năm là 12 tháng, thường được tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch.

Các doanh nghiệp có đặc thù về tổ chức, hoạt động được chọn kỳ kế toán năm khác với năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước của năm sau, và phải thông báo cho cơ quan tài chính, cơ quan thuế.

2. Thay đổi kỳ kế toán

Trong quá trình hoạt động, doanh nghiệp có thể thay đổi kỳ kế toán cho phù hợp với hoạt động sản xuất kinh doanh và mục tiêu quản lý. Có nhiều lý do để dẫn tới việc này, ví dụ:

– Thay đổi trong chính sách công ty, hoặc;

– Do sáp nhập với công ty khác, mà công ty này (công ty mẹ) có kỳ kế toán khác với công ty ban đầu.

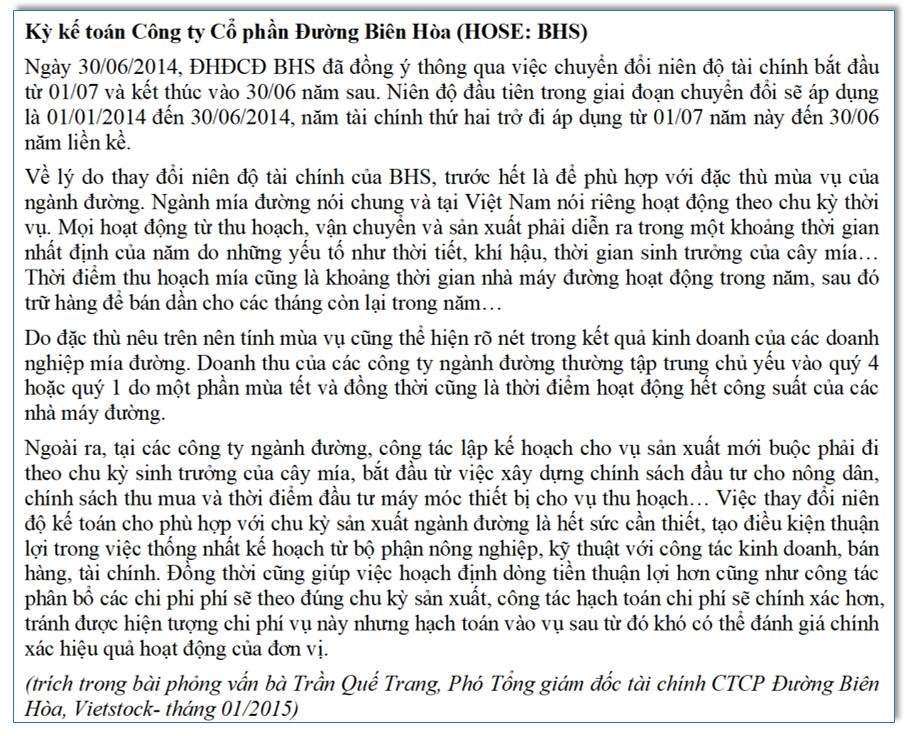

Ví dụ, Công ty Cổ phần Đường Biên Hòa đã được Đại hội đồng Cổ đông chấp thuận việc chuyển đổi niên độ tài chính kế toán để phù hợp với đặc thù mùa vụ:

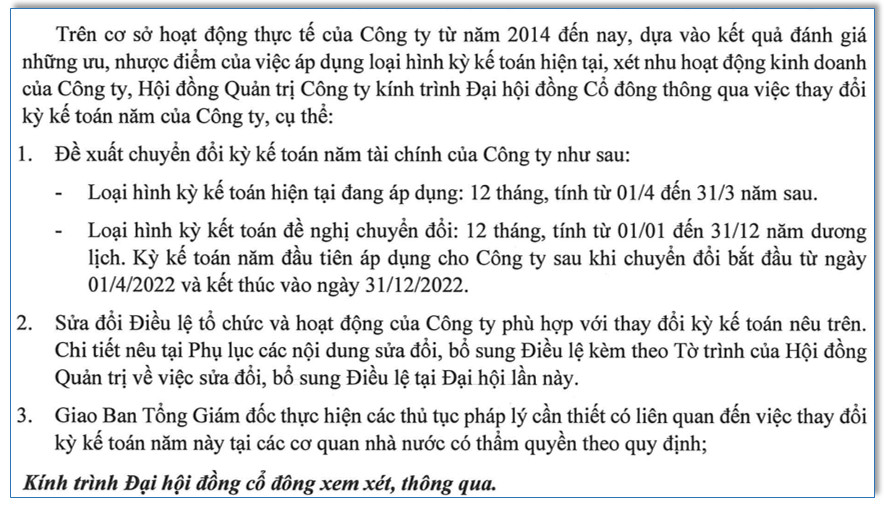

Công ty Cổ phần Thiết Bị Y tế Việt Nhật, tiền thân là Công ty TNHH Thiết bị Y tế Việt Nhật, được thành lập vào ngày 27/09/2001 với ngành nghề kinh doanh chính là mua bán, cho thuê thiết bị y tế, lắp đặt, sửa chữa, bảo trì thiết bị y tế. Tại Đại hội đồng Cổ đông vào tháng 11/2021, chủ tịch HĐQT đã có tờ trình về việc thay đổi kỳ kế toán năm (niên độ kế toán) của công ty, theo đó chuyển kỳ kế toán hiện tại từ 01/04 đến hết 31/03 năm sau sang từ 01/01 đến hết 31/12 năm dương lịch như sau:

Công ty Cổ phần Thiết bị Y tế Việt Nhật

Về các thủ tục pháp lý cần thực hiện khi thay đổi kỳ kế toán, phân tích ví dụ của Công ty Cổ phần Thiết bị Y tế Việt Nhật, sau khi được Đại hội đồng Cổ đông phê duyệt đề xuất chuyển đổi kỳ kế toán năm tài chính, công ty cần thực hiện các thủ tục pháp lý như sau:

- Đăng ký lại kỳ kế toán với Sở kế hoạch đầu tư (chi tiết xem tại Thông tư 105/2020/TT-BTC, tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế, Mẫu số 08-MST).

- Liên quan tới các thủ tục kê khai, quyết toán thuế:

- Nộp báo cáo tài chính và quyết toán thuế TNDN bình thường cho năm tài chính 2021 kết thúc vào ngày 31/03/2022.

- Nộp báo cáo tài chính và quyết toán thuế TNDN cho giai đoạn chuyển đổi, kỳ từ ngày 01/04/2022 đến hết ngày 31/12/2022 (9 tháng).

- Các năm tiếp theo thực hiện lập vào nộp Báo cáo tài chính, quyết toán thuế TNDN theo năm dương lịch.

3. Nguyên tắc lập báo cáo tài chính khi thay đổi kỳ kế toán

Theo Thông tư 200/2014 về Chế độ Kế toán doanh nghiệp, điều 103- Nguyên tắc lập và trình bày Báo cáo tài chính khi thay đổi kỳ kế toán nêu rõ các quy định về nguyên tắc lập báo cáo tài chính khi thay đổi kỳ kế toán như sau:

-

- Khi thay đổi kỳ kế toán, ví dụ đổi kỳ kế toán từ năm dương lịch sang kỳ kế toán khác năm dương lịch, doanh nghiệp phải tiến hành khoá sổ kế toán, lập Báo cáo tài chính theo nguyên tắc sau:

- Việc thay đổi kỳ kế toán phải tuân thủ theo quy định của Luật kế toán. Khi thay đổi kỳ kế toán năm, kế toán phải lập riêng Báo cáo tài chính cho giai đoạn giữa 2 kỳ kế toán của năm tài chính cũ và năm tài chính mới – kỳ chuyển tiếp (giai đoạn ngắn hơn 12 tháng giữa hai kỳ kế toán của năm tài chính cũ và năm tài chính mới).

Ví dụ 1:

Công ty thương mại AZ có kỳ kế toán năm 2020 theo năm dương lịch. Tháng 11/2020, công ty quyết định chuyển sang áp dụng kỳ kế toán năm bắt đầu từ 1/4 năm trước đến 31/3 năm sau.

Trường hợp này, doanh nghiệp phải lập Báo cáo tài chính riêng cho giai đoạn chuyển tiếp từ 1/1/2021 đến 31/3/2021. Kỳ kế toán năm đầu tiên sau khi chuyển đổi là kỳ kế toán năm từ 01/04/2021 đến 31/03/2022.

- Đối với Bảng Cân đối kế toán: Trên Bảng cân đối kế toán của kỳ chuyển tiếp, toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu kế thừa của kỳ kế toán trước khi chuyển đổi được ghi nhận là số dư đầu kỳ của kỳ kế toán mới và được trình bày trong cột “Số đầu năm”.

Số dư cuối kỳ của tài sản, nợ phải trả và vốn chủ sở hữu của kỳ chuyển tiếp được trình bày là số liệu so sánh trong Bảng Cân đối kế toán của kỳ kế toán mới năm đầu tiên.

Ví dụ:

Tiếp theo ví dụ 1, trên Bảng cân đối kế toán của kỳ chuyển tiếp (giai đoạn từ 1/1/2021 đến 31/3/2021), số dư các tài khoản tại 31/12/2020 được ghi nhận là số dư đầu kỳ của kỳ chuyển tiếp, trình bày trong cột “Số đầu năm”.

Trên Bảng cân đối kế toán tại ngày 31/3/2022 của năm tài chính 2021 (kỳ kế toán năm đầu tiên sau khi chuyển đổi (từ 1/4/2021 tới 31/3/2022)), số dư các tài khoản tại 31/03/2021 được trình bày là số liệu so sánh – “Số đầu năm”.

- Đối với Báo cáo Kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ: Số liệu kể từ thời điểm thay đổi kỳ kế toán đến cuối kỳ báo cáo đầu tiên được trình bày trong cột “Kỳ này”. Cột “kỳ trước” trình bày số liệu của 12 tháng trước tương đương với kỳ kế toán năm hiện tại (không phải số liệu của giai đoạn chuyển tiếp). Thông tư 200/2014 không đề cập đến việc trình bày số liệu so sánh trên Báo cáo tài chính của kỳ chuyển tiếp.

Ví dụ:

Tiếp theo ví dụ 1, khi trình bày cột “Kỳ trước” trong báo cáo kết quả hoạt động kinh doanh năm 2021 là kỳ kế toán năm đầu tiên sau khi chuyển đổi (từ 1/4/2021 tới 31/3/2022), doanh nghiệp phải trình bày số liệu so sánh là số liệu của giai đoạn từ 1/4/2020 đến 31/3/2021.

Đối chiếu với Chuẩn mực kế toán số 21- Trình bày báo cáo tài chính, ban hành năm 2003, chuẩn mực cũng nêu trường hợp một doanh nghiệp được mua lại bởi một doanh nghiệp có ngày kết thúc niên độ kế toán khác, có thể phải thay đổi lại ngày lập báo cáo tài chính của mình theo công ty mẹ. Trong trường hợp này không thể so sánh được số liệu niên độ hiện tại và số liệu được trình bày làm cơ sở so sánh, và doanh nghiệp cần giải trình lý do thay đổi ngày lập Báo cáo tài chính này trong Thuyết minh báo cáo tài chính.

Tương tự, Chuẩn mực kế toán công số 01- Trình bày báo cáo tài chính, ban hành năm 2021, quy định trong một số trường hợp, do đặc điểm hoạt động đơn vị có thể được yêu cầu hoặc tự quyết định thay đổi kỳ báo cáo (nếu được phép), ví dụ trường học thay đổi kỳ kế toán theo năm học. Trong trường hợp này nội dung quan trọng là người sử dụng thông tin phải nhận biết rằng số liệu kỳ này không thể so sánh được với số liệu kỳ trước, và lý do thay đổi kỳ báo cáo phải được trình bày rõ ràng.

4. Ví dụ về lập báo cáo tài chính khi thay đổi kỳ kế toán

Tiếp tục ví dụ về công ty thương mại AZ ở mục 3.

Trong đang thực hiện lập báo cáo tài chính theo năm dương lịch. Tháng 11/2020, Ban giám đốc quyết định thay đổi năm tài chính bắt đầu từ ngày 01/04/N đến ngày 31/03/(N+1), kỳ kế toán chuyển tiếp là từ ngày 01/01/2021 đến 31/03/2021, kỳ kế toán năm đầu tiên sau khi chuyển đổi là kỳ kế toán năm 2021 (từ 01/04/2021 đến 31/03/2022). Công ty đã hoàn tất thủ tục thông báo với cơ quan đăng ký kinh doanh và cơ quan thuế.

Số liệu kế toán về tình hình kinh doanh (bảng Cân đối kế toán và báo cáo Kết quả kinh doanh) của công ty AZ như sau:

Năm 2020:

| Bảng cân đối kế toán tại ngày 31/12/2020 | (Đvt: triệu đồng) | ||

| STT | CHỈ TIÊU | Số cuối năm | Số đầu năm |

| A | Tài sản | ||

| I | Tài sản ngắn hạn | 6,550 | 6,250 |

| 1 | Tiền và tương đương tiền | 1,750 | 1,600 |

| 2 | Khoản phải thu | 800 | 750 |

| 3 | Hàng tồn kho | 4,000 | 3,900 |

| II | Tài sản dài hạn | 30,700 | 30,700 |

| 1 | TSCĐ hữu hình | 24,700 | 24,500 |

| 2 | BĐS đầu tư | 6,400 | 6,200 |

| Cộng | 37,250 | 36,950 | |

| B | Nguồn vốn | ||

| I | Nợ phải trả | 13,250 | 13,050 |

| 1 | Nợ ngắn hạn | 800 | 750 |

| 2 | Nợ dài hạn | 12,450 | 12,300 |

| II | Vốn chủ sở hữu | 24,000 | 23,900 |

| 1 | Vốn đầu tư chủ sở hữu | 23,000 | 23,000 |

| 2 | LN chưa phân phối | 600 | 540 |

| 3 | Các quỹ doanh nghiệp | 400 | 360 |

| Cộng | 37,250 | 36,950 | |

| Báo cáo kết quả kinh doanh năm 2020 | (Đvt: triệu đồng) | ||

| STT | Chỉ tiêu | Năm 2020 | Năm 2019 |

| 1 | Doanh thu thuần | 163,350 | 148,500 |

| 2 | Giá vốn hàng bán | 150,018 | 136,380 |

| 3 | Lợi nhuận gộp | 13,332 | 12,120 |

| 4 | Doanh thu tài chính | 312 | 284 |

| 5 | Chi phí tài chính | 396 | 360 |

| 6 | Chi phí bán hàng | 4,125 | 3,750 |

| 7 | Chi phí quản lý DN | 4,367 | 3,970 |

| 8 | Lợi nhuận thuần hoạt động kinh doanh | 4,756 | 4,324 |

| 9 | Thu nhập khác | 514 | 467 |

| 10 | Chi phí khác | 318 | 289 |

| 11 | Lợi nhuận khác | 196 | 178 |

| 12 | Tổng LN kế toán trước thuế | 4,952 | 4,502 |

| 13 | Chi phí thuế TNDN hiện hành | 990 | 900 |

| 14 | Lợi nhuận sau thuế | 3,962 | 3,602 |

| 15 | Lãi cơ bản trên cổ phiếu | ||

Trong đó, tình hình kết quả kinh doanh quý 1/2020 như sau:

| Trích Báo cáo kết quả kinh doanh | (Đvt: triệu đồng) | ||||

| STT | Chỉ tiêu | Q1/2020 | Q1/2019 | ||

| 1 | Doanh thu thuần | 40,838 | 37,125 | ||

| 2 | Giá vốn hàng bán | 37,505 | 34,095 | ||

| 3 | Lợi nhuận gộp | 3,333 | 3,030 | ||

| 4 | Doanh thu tài chính | 78 | 71 | ||

| 5 | Chi phí tài chính | 99 | 90 | ||

| 6 | Chi phí bán hàng | 1,031 | 938 | ||

| 7 | Chi phí quản lý DN | 1,092 | 993 | ||

| 8 | Lợi nhuận thuần hoạt động kinh doanh | 1,189 | 1,081 | ||

| 9 | Thu nhập khác | 128 | 117 | ||

| 10 | Chi phí khác | 79 | 72 | ||

| 11 | Lợi nhuận khác | 49 | 45 | ||

| 12 | Tổng LN kế toán trước thuế | 1,238 | 1,126 | ||

| 13 | Chi phí thuế TNDN hiện hành | 248 | 225 | ||

| 14 | Lợi nhuận sau thuế | 990 | 900 | ||

| 15 | Lãi cơ bản trên cổ phiếu | ||||

Năm 2021, công ty lập báo cáo cho kỳ chuyển đổi từ 01/01/2021 đến 31/03/2021 như sau:

|

Bảng cân đối kế toán kỳ chuyển đổi Bảng cân đối kế toán tại ngày 31/3/2021 |

(Đvt: triệu đồng) | |||||||

| STT | CHỈ TIÊU | Số cuối kỳ (*) | Số đầu kỳ (**) | |||||

| I | Tài sản ngắn hạn | 6,878 | 6,550 | |||||

| 1 | Tiền và tương đương tiền | 1,838 | 1,750 | |||||

| 2 | Khoản phải thu | 840 | 800 | |||||

| 3 | Hàng tồn kho | 4,200 | 4,000 | |||||

| II | Tài sản dài hạn | 30,700 | 30,700 | |||||

| 1 | TSCĐ hữu hình | 24,700 | 24,700 | |||||

| 2 | BĐS đầu tư | 6,400 | 6,400 | |||||

| Cộng | 37,578 | 37,250 | ||||||

| B | Nguồn vốn | |||||||

| I | Nợ phải trả | 13,578 | 13,250 | |||||

| 1 | Nợ ngắn hạn | 1,128 | 800 | |||||

| 2 | Nợ dài hạn | 12,450 | 12,450 | |||||

| II | Vốn chủ sở hữu | 24,000 | 24,000 | |||||

| 1 | Vốn đầu tư chủ sở hữu | 23,000 | 23,000 | |||||

| 2 | LN chưa phân phối | 600 | 600 | |||||

| 3 | Các quỹ doanh nghiệp | 400 | 400 | |||||

| Cộng | 37,578 | 37,250 | ||||||

| (*) Tại ngày 31/3/2021

(**) Tại ngày 01/01/2021 |

||||||||

|

Báo cáo kết quả kinh doanh chuyển đổi cho kỳ hoạt động từ 01/01/2021 đến 31/03/2021 |

(Đvt: triệu đồng) | |||||||

| STT | Chỉ tiêu | Kỳ này | Kỳ trước | |||||

| 1 | Doanh thu thuần | 44,921 | ||||||

| 2 | Giá vốn hàng bán | 41,255 | ||||||

| 3 | Lợi nhuận gộp | 3,666 | ||||||

| 4 | Doanh thu tài chính | 86 | ||||||

| 5 | Chi phí tài chính | 109 | ||||||

| 6 | Chi phí bán hàng | 1,134 | ||||||

| 7 | Chi phí quản lý DN | 1,201 | ||||||

| 8 | Lợi nhuận thuần hoạt động kinh doanh | 1,308 | ||||||

| 9 | Thu nhập khác | 141 | ||||||

| 10 | Chi phí khác | 87 | ||||||

| 11 | Lợi nhuận khác | 54 | ||||||

| 12 | Tổng LN kế toán trước thuế | 1,362 | ||||||

| 13 | Chi phí thuế TNDN hiện hành | 272 | ||||||

| 14 | Lợi nhuận sau thuế | 1,089 | ||||||

| 15 | Lãi cơ bản trên cổ phiếu | |||||||

(Thông tư 200/2014 không đề cập đến việc trình bày số liệu so sánh trên Báo cáo tài chính của kỳ chuyển tiếp, vì vậy, bài viết không đề cập tới số liệu này)

Tiếp theo, kỳ kế toán mới đầu tiên từ ngày 01/04/2021 đến 31/03/2022, công ty lập Bảng cân đối kế toán, lấy số liệu ghi tại cột Số đầu năm là số tại ngày 31/03/2021 (kế thừa từ kỳ kế toán chuyển đổi) và lập Báo cáo kết quả kinh doanh với số liệu năm trước là kỳ từ 01/04/2020 đến 31/03/2021 (12 tháng trước cùng kỳ), các báo cáo được lập như sau:

| Bảng cân đối kế toán tại ngày 31/3/2022 | (Đvt: triệu đồng) | |||||||

| STT | CHỈ TIÊU | Số cuối năm | Số đầu năm (*) | |||||

| A | Tài sản | |||||||

| I | Tài sản ngắn hạn | 7,221 | 6,878 | |||||

| 1 | Tiền và tương đương tiền | 1,929 | 1,838 | |||||

| 2 | Khoản phải thu | 882 | 840 | |||||

| 3 | Hàng tồn kho | 4,410 | 4,200 | |||||

| II | Tài sản dài hạn | 30,700 | 30,700 | |||||

| 1 | TSCĐ hữu hình | 24,700 | 24,700 | |||||

| 2 | BĐS đầu tư | 6,400 | 6,400 | |||||

| Cộng | 37,921 | 37,578 | ||||||

| B | Nguồn vốn | |||||||

| I | Nợ phải trả | 13,921 | 13,578 | |||||

| 1 | Nợ ngắn hạn | 1,471 | 1,128 | |||||

| 2 | Nợ dài hạn | 12,450 | 12,450 | |||||

| II | Vốn chủ sở hữu | 24,000 | 24,000 | |||||

| 1 | Vốn đầu tư chủ sở hữu | 23,000 | 23,000 | |||||

| 2 | LN chưa phân phối | 600 | 600 | |||||

| 3 | Các quỹ doanh nghiệp | 400 | 400 | |||||

| Cộng | 37,921 | 37,578 | ||||||

| (*) Là số dư tại ngày 31/3/2021 kế thừa từ kỳ chuyển đổi. | ||||||||

| Báo cáo kết quả kinh doanh cho năm 2021

(từ ngày 1/4/2021 đến 31/3/2022) |

(Đvt: triệu đồng) | |||||||

| STT | Chỉ tiêu | Kỳ này | Kỳ trước (*) | |||||

| 1 | Doanh thu thuần | 179,685 | 167,434 | |||||

| 2 | Giá vốn hàng bán | 165,020 | 153,768 | |||||

| 3 | Lợi nhuận gộp | 14,665 | 13,665 | |||||

| 4 | Doanh thu tài chính | 344 | 320 | |||||

| 5 | Chi phí tài chính | 436 | 406 | |||||

| 6 | Chi phí bán hàng | 4,538 | 4,228 | |||||

| 7 | Chi phí quản lý DN | 4,804 | 4,476 | |||||

| 8 | Lợi nhuận thuần hoạt động kinh doanh | 5,232 | 4,875 | |||||

| 9 | Thu nhập khác | 565 | 527 | |||||

| 10 | Chi phí khác | 350 | 326 | |||||

| 11 | Lợi nhuận khác | 215 | 201 | |||||

| 12 | Tổng LN kế toán trước thuế | 5,447 | 5,076 | |||||

| 13 | Chi phí thuế TNDN hiện hành | 1,089 | 1,015 | |||||

| 14 | Lợi nhuận sau thuế | 4,358 | 4,061 | |||||

| 15 | Lãi cơ bản trên cổ phiếu | |||||||

(*) Về cơ bản, kế toán căn cứ vào số liệu của các Báo cáo Kết quả kinh doanh giữa niên độ tương ứng để tính toán và tổng hợp số liệu của kỳ kế toán từ 1/4/2020 đến 31/3/2021.

5. Các loại thuế áp dụng với doanh nghiệp trong quá trình chuyển đổi

Căn cứ Khoản 4 Điều 3 Thông tư số 78/2014/TT-BTC ngày 18/06/2015 hướng dẫn về thuế thu nhập doanh nghiệp (TNDN) quy định phương pháp tính thuế:

Trường hợp doanh nghiệp thực hiện chuyển đổi kỳ tính thuế thu nhập doanh nghiệp (bao gồm cả chuyển đổi kỳ tính thuế từ năm dương lịch sang năm tài chính hoặc ngược lại) thì kỳ tính thuế thu nhập doanh nghiệp của năm chuyển đổi không vượt quá 12 tháng.

Tiếp theo ví dụ đối với công ty AZ ở mục 3,4, khi công ty thực hiện chuyển đổi kỳ kế toán từ năm dương lịch sang năm tài chính từ ngày 01/04 đến ngày 31/03 năm sau, kỳ kế toán năm đầu tiên sau khi chuyển đổi là kỳ kế toán năm 2021 (từ ngày 01/04/2021 đến ngày 31/03/2022) thì công ty có trách nhiệm thông báo bằng văn bản cho Cơ quan thuế quản lý trực tiếp và thực hiện nộp hồ sơ khai thuế, quyết toán thuế TNDN, báo cáo tài chính năm tương ứng cho cả kỳ chuyển tiếp (từ 01/01/2021 đến 31/03/2021) và kỳ kế toán mới sau chuyển đổi như (từ ngày 1/4/2021 đến 31/3/2022) đã trình bày ở mục 3, 4.

Đối với thuế TNCN từ tiền lương, tiền công kỳ quyết toán thuế thực hiện theo năm dương lịch; kỳ tính thuế GTGT tính theo tháng hoặc quý.

6. Lời kết

Việc chọn kỳ kế toán (năm tài chính) phù hợp với đặc thù sản xuất kinh doanh của doanh nghiệp là cần thiết, mang lại nhiều lợi ích cho doanh nghiệp từ việc lập kế hoạch, quản lý, điều hành cho đến công tác kế toán và kiểm toán báo cáo tài chính. Các thủ tục pháp lý để chuyển đổi năm tài chính cũng tương đối đơn giản và Nhà nước cũng tạo điều kiện để doanh nghiệp chủ động trong việc lựa chọn kỳ kế toán, cùng với các chính sách ưu đãi thuế áp dụng linh hoạt là môi trường thuận lợi để hỗ trợ doanh nghiệp ổn định và phát triển sản xuất kinh doanh.

Trên đây là các nội dung về Lập và trình bày báo cáo tài chính khi thay đổi kỳ kế toán. Rất cảm ơn bạn đọc đã theo dõi và mong nhận được các ý kiến đóng góp để hoàn thiện nội dung, đáp ứng nhu cầu tìm hiểu cũng như áp dụng vào thực tiễn công tác kế toán của doanh nghiệp.

Phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Phần mềm AMIS Kế Toán hỗ trợ tự động hóa việc lập báo cáo:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng.

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót.

- …..

Nhanh tay đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất.

![]()