Chi phí bán hàng là gì và những quy định nào liên quan đến chi phí bán hàng kế toán doanh nghiệp cần nắm vững? Hãy cùng MISA AMIS tìm hiểu bài viết dưới đây để hiểu rõ hơn về khái niệm kể trên.

1. Chi phí bán hàng là gì?

Theo quy định tại khoản 1, Điều 91 của Thông tư 200/2014/TT-BTC, chi phí bán hàng là các khoản chi phí thực tế phát sinh trong quá trình bán sản phẩm, hàng hóa và cung cấp dịch vụ. Những chi phí này bao gồm chi phí chào hàng, giới thiệu sản phẩm, quảng cáo, hoa hồng bán hàng, chi phí bảo hành sản phẩm (không bao gồm hoạt động xây lắp), bảo quản, đóng gói và vận chuyển…

Hiểu đơn giản, chi phí bán hàng là tổng chi phí liên quan đến việc đưa sản phẩm, hàng hóa hoặc dịch vụ đến tay khách hàng. Để tối ưu hiệu quả kinh doanh, doanh nghiệp cần áp dụng các biện pháp nhằm giảm thiểu chi phí bán hàng, qua đó nâng cao sức cạnh tranh của sản phẩm trên thị trường.

>> Đọc thêm: Kế toán bán hàng là gì? Mô tả công việc của KTBH từ A-Z

2. Chi phí bán hàng bao gồm những loại nào?

Căn cứ tại khoản 2, điều 91 thông tư 200/2014/TT-BTC Chi phí bán hàng được ghi nhận và phản ánh theo dõi qua Tài khoản 641 – Chi phí bán hàng, bao gồm các loại sau:

|

Phản ánh các khoản phải trả cho nhân viên bán hàng, nhân viên đóng gói, vận chuyển, bảo quản sản phẩm, hàng hóa,… bao gồm tiền lương tiền ăn giữa ca, tiền công và các khoản trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn,… |

|

Phản ánh chi phí vật liệu, bao bì xuất dùng cho việc giữ gìn, tiêu thụ sản phẩm, hàng hóa dịch vụ, như chi phí vật liệu đóng gói sản phẩm, hàng hóa, chi phí vật liệu, nhiên liệu dùng cho bảo quản, bốc vác, vận chuyển sản phẩm, hàng hóa trong quá trình tiêu thụ, vật liệu dùng cho sửa chữa, bảo quản TSCĐ,… dùng cho các bộ phận bán hàng. |

|

Phản ánh chi phí về công cụ, dụng cụ phục vụ cho quá trình tiêu thụ sản phẩm, hàng hóa như dụng cụ đo lường, phương tiện tính toán, phương tiện làm việc,… |

|

Phản ánh chi phí khấu hao TSCĐ ở bộ phận bảo quản, bán hàng như nhà kho, cửa hàng, bến bãi, phương tiện bốc dỡ, vận chuyển, phương tiện tính toán, đo lường, kiểm nghiệm chất lượng… |

|

Dùng để phản ánh khoản chi phí bảo hành sản phẩm, hàng hóa.

Lưu ý: Riêng chi phí sửa chữa và bảo hành công trình xây lắp phản ánh ở TK 627 “Chi phí sản xuất chung” mà không phản ánh ở TK này |

|

Phản ánh các chi phí dịch vụ mua ngoài phục vụ cho bán hàng như chi phí thuê ngoài sửa chữa TSCĐ phục phụ trực tiếp cho khâu bán hàng, tiền thuê kho, thuê bãi, tiền thuê bốc vác, vận chuyển sản phẩm, hàng hóa đi bán, tiền trả hoa hồng cho đại lý bán hàng, cho đơn vị nhận ủy thác xuất khẩu,… |

|

Phản ánh các chi phí bằng tiền khác phát sinh trong khâu bán hàng ngoài các chi phí đã kể trên như chi phí tiếp khách ở bộ phận bán hàng chi phí giới thiệu sản phẩm, hàng hóa, quảng cáo, chào hàng, chi phí hội nghị khách hàng… |

Xem thêm: Chi phí là gì? Các loại chi phí trong doanh nghiệp

3. Nguyên tắc kế toán tài khoản 641

Tài khoản 641 – Chi phí bán hàng dùng để phản ánh các chi phí thực tế phát sinh trong quá trình bán các sản phẩm, hàng hoá, cung cấp dịch vụ, bao gồm các chi phí chào hàng, giới thiệu sản phẩm, quảng cáo sản phẩm, hoa hồng bán hàng, chi phí bảo hành sản phẩm, hàng hoá (trừ hoạt động xây lắp), chi phí bảo quản, đóng gói, vận chuyển,…

Các khoản chi phí bán hàng không được coi là chi phí tính thuế TNDN theo quy định của Luật thuế nhưng có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo Chế độ kế toán thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong quyết toán thuế TNDN để làm tăng số thuế TNDN phải nộp.

Tài khoản 641 được mở chi tiết theo từng nội dung chi phí như: Chi phí nhân viên, vật liệu, bao bì, dụng cụ, đồ dùng, khấu hao TSCĐ; dịch vụ mua ngoài, chi phí bằng tiền khác. Tuỳ theo đặc điểm kinh doanh, yêu cầu quản lý từng ngành, từng doanh nghiệp, tài khoản 641 có thể được mở thêm một số nội dung chi phí. Cuối kỳ, kế toán kết chuyển chi phí bán hàng vào bên Nợ tài khoản 911 “Xác định kết quả kinh doanh”.

4. Kết cấu và nội dung của tài khoản chi phí bán hàng

Theo quy định tại khoản 2, Điều 91 của Thông tư 200/2014/TT-BTC, Tài khoản 641 – Chi phí bán hàng được sử dụng để phản ánh các chi phí phát sinh trong quá trình bán hàng, cụ thể như sau:

- Bên Nợ: Ghi nhận toàn bộ các khoản chi phí thực tế phát sinh liên quan đến quá trình bán sản phẩm, hàng hóa và dịch vụ phát sinh trong kỳ

- Bên Có:

- Khoản được ghi giảm chi phí bán hàng trong kỳ;

- Kết chuyển chi phí bán hàng vào tài khoản 911 “Xác định kết quả kinh doanh” để tính kết quả kinh doanh trong kỳ.

- Số dư cuối kỳ: Tài khoản 641 không có số dư cuối kỳ.

Tài khoản 641 – Chi phí bán hàng, có 7 tài khoản cấp 2, bao gồm:

- Tài khoản 6411 – Chi phí nhân viên: Ghi nhận các khoản trả cho nhân viên bán hàng, đóng gói, bảo quản, bao gồm lương, phụ cấp, và các khoản bảo hiểm.

- Tài khoản 6412 – Chi phí vật liệu, bao bì: Phản ánh chi phí vật liệu, bao bì dùng trong bảo quản và tiêu thụ sản phẩm như đóng gói, vận chuyển….

- Tài khoản 6413 – Chi phí dụng cụ, đồ dùng: Chi phí dụng cụ hỗ trợ bán hàng như dụng cụ đo lường và phương tiện tính toán….

- Tài khoản 6414 – Chi phí khấu hao TSCĐ: Khấu hao tài sản cố định tại kho, bến bãi, và phương tiện phục vụ bán hàng…

- Tài khoản 6415 – Chi phí bảo hành: Chi phí bảo hành sản phẩm, hàng hóa (không bao gồm công trình xây lắp)…

- Tài khoản 6417 – Chi phí dịch vụ mua ngoài: Các dịch vụ thuê ngoài như kho bãi, vận chuyển và hoa hồng bán hàng…

- Tài khoản 6418 – Chi phí bằng tiền khác: Chi phí tiếp khách, quảng cáo, giới thiệu sản phẩm, và hội nghị khách hàng…

>> Đọc thêm: Thời điểm ghi nhận doanh thu bán hàng theo quy định mới nhất

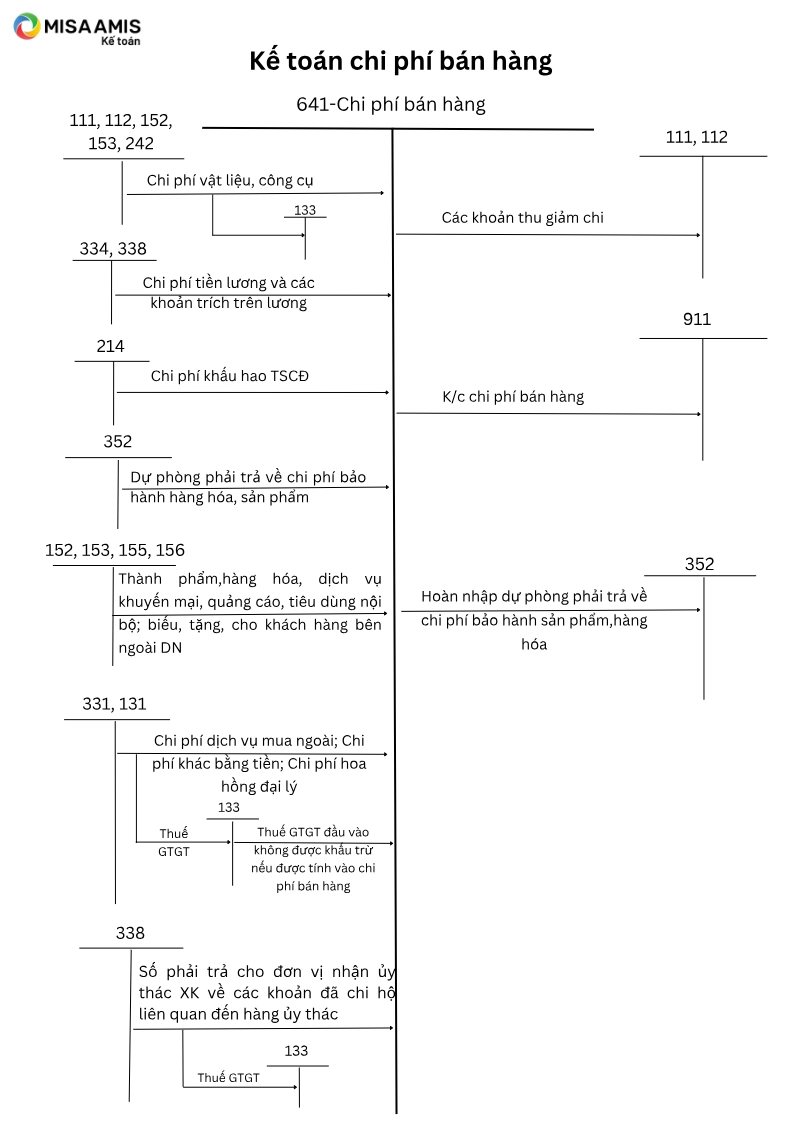

5. Sơ đồ chữ T tài khoản 641

Sơ đồ hạch toán chữ T tài khoản 641- Chi phí bán hàng như sau:

6. Hạch toán chi phí bán hàng theo một số nghiệp vụ

a) Tính tiền lương, phụ cấp, tiền ăn giữa ca và tính, trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp, các khoản hỗ trợ khác (như bảo hiểm nhân thọ, bảo hiểm hưu trí tự nguyện…) cho nhân viên phục vụ trực tiếp cho quá trình bán các sản phẩm, hàng hoá, cung cấp dịch vụ, ghi:

Nợ TK 641 – Chi phí bán hàng

Có các TK 334, 338,…

b) Giá trị vật liệu, dụng cụ phục vụ cho quá trình bán hàng, ghi:

Nợ TK 641 – Chi phí bán hàng

Có các TK 152, 153, 242.

c) Trích khấu hao TSCĐ của bộ phận bán hàng, ghi:

Nợ TK 641 – Chi phí bán hàng

Có TK 214 – Hao mòn TSCĐ.

d) Chi phí điện, nước mua ngoài, chi phí thông tin (điện thoại, fax…), chi phí thuê ngoài sửa chữa TSCĐ có giá trị không lớn, được tính trực tiếp vào chi phí bán hàng, ghi:

Nợ TK 641 – Chi phí bán hàng

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 141, 331,…

e) Hoa hồng bán hàng bên giao đại lý phải trả cho bên nhận đại lý, ghi:

Nợ TK 641 – Chi phí bán hàng

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 131 – Phải thu của khách hàng.

f) Khi phát sinh các khoản ghi giảm chi phí bán hàng, ghi:

Nợ các TK 111, 112,…

Có TK 641 – Chi phí bán hàng.

g) Cuối kỳ kế toán, kết chuyển chi phí bán hàng phát sinh trong kỳ vào tài khoản 911 “Xác định kết quả kinh doanh”, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 641 – Chi phí bán hàng.

Một số nghiệp vụ cụ thể khác liên quan đến chi phí bán hàng xem thêm tại khoản 3, điều 91 thông tư 200/2014/TT-BTC

7. Ví dụ hạch toán chi phí bán hàng

Tại doanh nghiệp A, trong kỳ có các chi phí liên quan đến việc tiêu thụ số hàng hóa trên như sau:

- Chi phí bốc xếp đã trả bằng tiền mặt: 650.000

- Cước vận chuyển (chưa có thuế GTGT) 2.000.000, thuế GTGT 10%, đã thanh toán 1.500.000 bằng tiền gửi ngân hàng, số còn lại doanh nghiệp còn nợ.

Hạch toán các nghiệp vụ trên như sau:

a. Chi phí bốc xếp đã trả bằng tiền mặt

Nợ TK 641 (6417): 650.000

Có TK 111: 650.000

b. Cước vận chuyển (chưa có thuế GTGT) 5 triệu đồng, thuế 10% đã thanh toán 2.500.000 bằng tiền gửi ngân hàng, số còn lại DN nợ

Nợ TK 641 (6417): 5.000.000

Nợ TK 1331: 5.000.000 x 10% = 500.000

Có TK 112: 2.500.000

Có TK 331: 2.000.000

8. Các câu hỏi thường gặp về chi phí bán hàng

Tại sao phải quản lý chi phí bán hàng?

Quản lý chi phí bán hàng là yếu tố then chốt giúp doanh nghiệp tối ưu hóa lợi nhuận, tăng cường sức cạnh tranh bằng cách giảm giá thành, và sử dụng hiệu quả nguồn lực. Bằng cách kiểm soát tốt chi phí bán hàng, doanh nghiệp có thể duy trì dòng tiền ổn định, nâng cao giá trị thương hiệu và tạo nền tảng phát triển bền vững trong dài hạn.

Làm thế nào để giảm chi phí bán hàng?

Các biện pháp tối ưu chi phí bán hàng gồm tăng cường hiệu quả quảng cáo, cải thiện quản lý kho và vận chuyển, tối ưu nhân sự bán hàng, và đàm phán tốt hơn với nhà cung cấp dịch vụ thuê ngoài. Một số biện pháp có thể kể đến như:

- Tối ưu quy trình và quản lý kho: Đơn giản hóa quy trình bán hàng, quản lý kho hiệu quả để giảm chi phí lưu kho và vận chuyển.

- Tăng cường quảng cáo mục tiêu: Tập trung vào kênh quảng cáo có hiệu quả cao, giảm chi phí cho các kênh không mang lại lợi ích rõ rệt.

- Đào tạo và tối ưu nhân sự bán hàng: Nâng cao kỹ năng đội ngũ bán hàng để tăng hiệu suất, giảm thời gian giao dịch và chi phí hoa hồng.

- Đàm phán dịch vụ thuê ngoài: Đàm phán chi phí với các nhà cung cấp dịch vụ để đạt mức giá tốt nhất mà vẫn đảm bảo chất lượng.

Chi phí bán hàng có được tính vào giá vốn hàng bán không?

Chi phí bán hàng và giá vốn hàng bán là hai loại chi phí khác nhau. Giá vốn hàng bán bao gồm các chi phí liên quan trực tiếp đến sản xuất sản phẩm, như nguyên liệu, nhân công sản xuất, và chi phí sản xuất trực tiếp. Trong khi đó, chi phí bán hàng bao gồm các chi phí phát sinh trong quá trình bán và phân phối sản phẩm, chẳng hạn như quảng cáo, hoa hồng bán hàng, vận chuyển và chi phí bảo hành.

Kết luận

Làm thế nào để tối ưu chi phí bán hàng, giúp doanh nghiệp xây dựng chính sách giá bán hợp lý và nâng cao sức cạnh tranh của sản phẩm trên thị trường luôn là vấn đề được quan tâm hiện nay.

Để làm được điều này, các doanh nghiệp cần đến sự hỗ trợ của các công cụ phần mềm công nghệ ví dụ như phần mềm kế toán online MISA AMIS. AMIS Kế toán – giải pháp quản trị tài chính thông minh thế hệ mới có nhiều tính năng nổi bật, nhất là các tính năng về chi phí như:

- Chi phí: Theo dõi tình hình chi phí phát sinh trong kỳ theo thời gian, theo VP/ Chi nhánh, theo từng khoản mục chi phí và so sánh các khoản chi phí phát sinh

- Chỉ tiêu tài chính: Xem tổng quan tình hình sức khỏe của doanh nghiệp như khả năng hoạt động, khả năng sinh lời…

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

Mời Quý Doanh nghiệp, Anh/Chị Kế toán đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS tại đây.

![]()