Thuế gián thu bao gồm nhiều sắc thuế phổ biến như thuế giá trị gia tăng, tiêu thụ đặc biệt, thuế xuất nhập khẩu, thuế tài nguyên….Cùng đi tìm hiểu về đặc điểm, vai trò và cách phân loại chúng trong bài viết này.

Lưu ý: Trước khi tìm hiểu về thuế gián thu, anh/chị có thể tìm hiểu tổng quan về thuế tại bài viết: Thuế là gì? Những thuật ngữ về thuế cần nắm rõ

1. Thuế gián thu là gì? Ví dụ

Thuế gián thu là loại thuế mà người nộp thuế không phải là người chịu thuế. Thuế gián thu là hình thức thuế gián tiếp qua một đơn vị trung gian (thường là các doanh nghiệp) để đánh vào người tiêu dùng.

Loại thuế này thường do các nhà sản xuất, thương nhân hoặc người cung cấp dịch vụ nộp cho Nhà nước. Còn người chịu thuế thực tế là người mua hàng hóa, dịch vụ đó. Bởi thuế này được cộng vào giá trị của loại hàng hóa dịch vụ cung cấp nên nó có tác dụng điều tiết mức độ tiêu dùng.

Ưu điểm nổi bật của loại thuế này là có khả năng đáp ứng nguồn thu kịp thời, ổn định cho ngân sách nhà nước. Tuy nhiên, thuế gián thu cũng có những hạn chế nhất định, đó là: do loại thuế này được tính trên giá cả hàng hoá, dịch vụ, không tính tới điều kiện, hoàn cảnh của đối tượng chịu thuế.

Ví dụ về thuế gián thu: thuế GTGT.

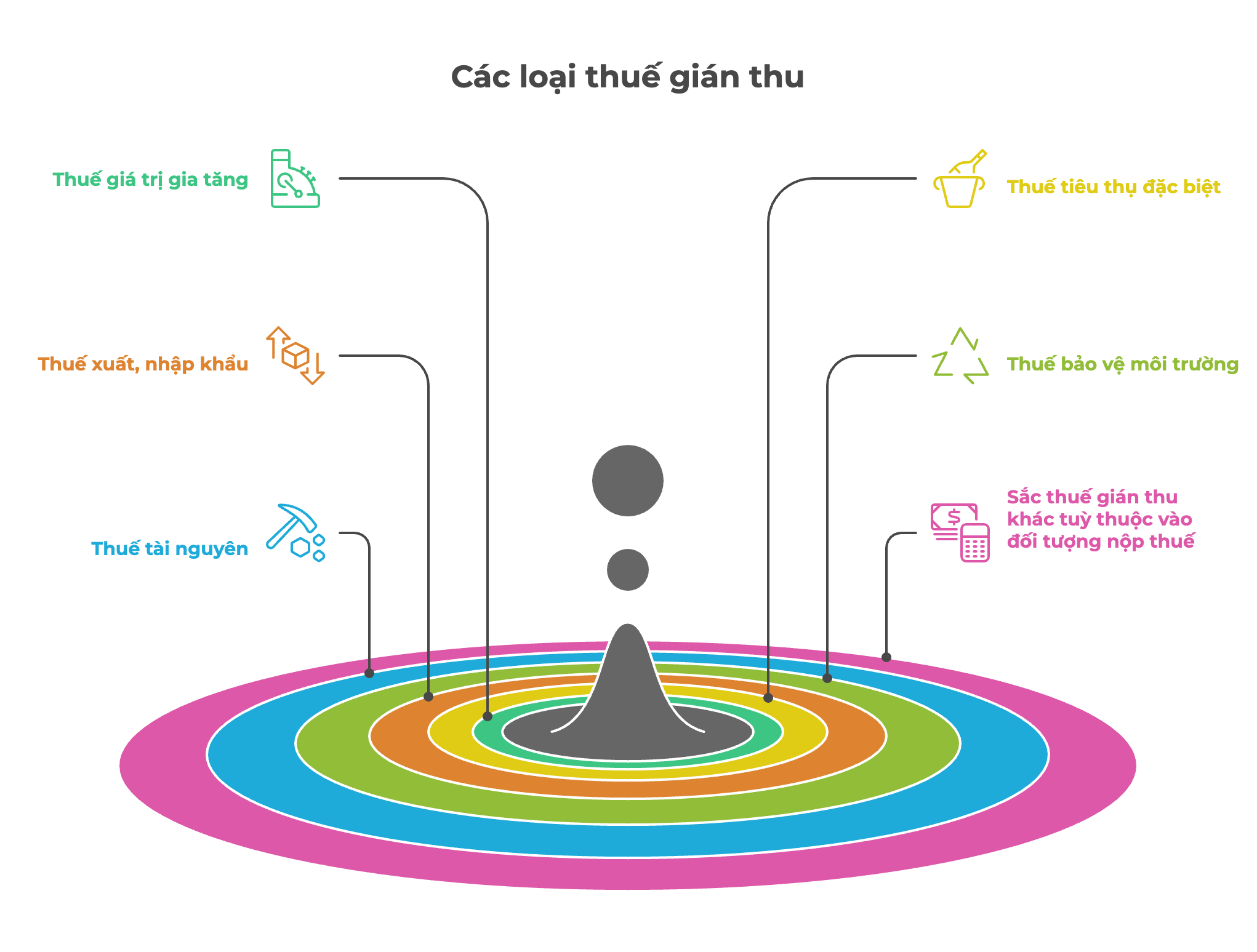

2. Các loại thuế gián thu

Dựa theo đối tượng tác động của sắc thuế, có thể phân loại thuế gián thu thành các sắc thuế như sau:

2.1. Thuế giá trị gia tăng (GTGT)

Thuế giá trị gia tăng là một sắc thuế thuộc loại thuế gián thu đánh vào giá trị tăng thêm (giá trị gia tăng) của hàng hoá, dịch vụ phát sinh ở trong mỗi khâu của quá trình luân chuyển từ sản xuất đến lưu thông đến tiêu dùng.

Tổng số thuế giá trị gia tăng thu được qua tất cả các giai đoạn luân chuyển của hàng hóa, dịch vụ bằng với số thuế tính trên giá bán cho người tiêu dùng cuối cùng. Thuế giá trị gia tăng do người tiêu dùng cuối cùng chịu, cơ sở sản xuất kinh doanh, nhà cung cấp hàng hoá, dịch vụ là người trực tiếp nộp số thuế giá trị gia tăng vào ngân sách nhà nước thay cho người tiêu dùng thông qua việc cộng thuế vào giá bán mà người tiêu dùng phải thanh toán khi mua hàng hoá, dịch vụ của người bán hàng.

Xem thêm: Thuế giá trị gia tăng là gì? Quy định về thuế VAT chi tiết nhất

2.2. Thuế tiêu thụ đặc biệt (TTĐB)

Thuế tiêu thụ đặc biệt là một sắc thuế đánh vào những hàng hoá, dịch vụ nằm trong danh mục mà nhà nước quy định cần phải điều tiết sản xuất hoặc điều tiết tiêu dùng.

Thuế tiêu thụ đặc biệt cũng thuộc loại thuế gián thu vì thuế tiêu thụ đặc biệt cũng được cấu thành trong giá bán của hàng hoá, dịch vụ do người tiêu dùng chịu khi mua hàng hoá, dịch vụ. Người nộp thuế tiêu thụ đặc biệt là người sản xuất hàng hóa, người nhập khẩu hàng hóa chịu thuế tiêu thụ đặc biệt và người cung ứng dịch vụ chịu thuế tiêu thụ đặc biệt. Người chịu thuế tiêu thụ đặc biệt là người tiêu dùng các hàng hóa, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt.

Xem thêm: Thuế tiêu thụ đặc biệt là gì? Cách tính thuế TTĐB chi tiết

2.3. Thuế xuất, nhập khẩu (XNK)

Thuế xuất khẩu, thuế nhập khẩu là một sắc thuế thuộc loại thuế gián thu đánh vào hàng hoá xuất khẩu, nhập khẩu qua biên giới của mỗi quốc gia. Thuế xuất khẩu, nhập khẩu do thương nhân nộp khi xuất khẩu, nhập khẩu hàng hóa; nhưng số thuế phải nộp cũng được cộng vào giá bán hàng hóa, do đó, người chịu thuế xuất khẩu, thuế nhập khẩu là người tiêu dùng cuối cùng.

Do nguyên tắc “đánh thuế theo điểm đến”, thường các nước xuất khẩu không đánh thuế mà nhường quyền đó cho nước nhập khẩu để khuyến khích hàng hóa xuất khẩu. Số thuế xuất khẩu phải nộp (nếu có) được tính vào giá bán của hàng hoá xuất khẩu, do đó, làm giảm khả năng cạnh tranh về giá của hàng xuất khẩu trên thị trường quốc tế. Số thuế nhập khẩu phải nộp sẽ được nhà nhập khẩu cộng vào giá vốn hàng nhập khẩu, và như vậy, nếu phải chịu cả hai lần đánh thuế, hàng hoá thuộc diện nhập khẩu sẽ có giá cao hơn so với hàng hóa cùng loại tương tự được sản xuất ở trong nước.

2.4. Thuế bảo vệ môi trường (BVMT)

Thuế bảo vệ môi trường là loại thuế gián thu, đánh vào các sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường. Việc thu thuế bảo vệ môi trường sẽ giúp Nhà nước có kinh phí để thực hiện các hoạt động bảo vệ, cải thiện môi trường, giảm thiểu ảnh hưởng xấu từ việc sản xuất, sử dụng các sản phẩm, hàng hóa ảnh hưởng đến môi trường, đồng thời, cũng là để khuyến khích cả nhà sản xuất và người tiêu dùng… bảo vệ môi trường.

Thuế bảo vệ môi trường cũng có đặc điểm đặc thù của thuế gián thu. Người chịu thuế là người sử dụng các sản phẩm, hàng hóa có ảnh hưởng xấu tới môi trường, và số thuế phải nộp đã được bao gồm trong giá mua các sản phẩm, hàng hóa này.

2.5. Thuế tài nguyên (TN)

Thuế tài nguyên là một loại thuế gián thu, đây là số tiền mà tổ chức, doanh nghiệp, cá nhân phải nộp cho nhà nước khi khai thác các tài nguyên thiên nhiên, để điều tiết hoạt động khai thác tài nguyên thiên nhiên của đất nước. Tuy tổ chức, doanh nghiệp, cá nhân nộp thuế khi khai thác tài nguyên, nhưng số thuế này là một thành tố trong giá bán sản phẩm mà người tiêu dùng phải trả khi mua các sản phẩm được sản xuất từ nguyên liệu là tài nguyên thiên nhiên.

2.6. Một số sắc thuế gián thu tùy thuộc vào đối tượng người nộp thuế

Như trên đã nói, việc phân loại thuế trực thu và gián thu ở một số sắc thuế mang tính tương đối, một số sắc thuế gián thu hay trực thu tùy thuộc vào đối tượng người nộp thuế là ai.

Thuế sử dụng đất nông nghiệp (SDĐNN)

Thuế sử dụng đất nông nghiệp, người nộp thuế là các tổ chức, doanh nghiệp, cá nhân sử dụng đất vào mục đích sản xuất nông nghiệp. Các cá nhân, hộ gia đình được giao quyền sử dụng đất mà không sử dụng vẫn phải nộp thuế sử dụng đất nông nghiệp.

| Trường hợp | Thuế gián thu hay trực thu | Lý do |

| Người nộp thuế là hộ gia đình, cá nhân được giao quyền sử dụng đất nông nghiệp mà sử dụng cho bản thân hộ gia đình, cá nhân (không sản xuất để kinh doanh) | Thuế trực thu | Người nộp thuế và người chịu thuế là một |

| Người nộp thuế là tổ chức, hộ kinh doanh được giao quyền sử dụng đất nhằm sản xuất kinh doanh | Thuế gián thu | Khoản thuế này cũng được cộng thêm vào giá bán hàng hóa dịch vụ và người tiêu dùng phải trả |

Thuế sử dụng đất phi nông nghiệp (SDĐPNN):

Đối tượng chịu thuế đối với thuế sử dụng đất phi nông nghiệp là:

- Đất ở (tại nông thôn, tại đô thị);

- Đất sản xuất, kinh doanh phi nông nghiệp (đất xây dựng khu công nghiệp);

- Đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh;

- Đất khai thác, chế biến khoáng sản;

- Đất sản xuất vật liệu xây dựng, làm đồ gốm và một số loại khác sử dụng vào mục đích kinh doanh).

Có thể bạn quan tâm: Những điều cần biết về Thuế sử dụng đất phi nông nghiệp

Loại thuế này thay thế cho thuế nhà đất trước đây.

Người nộp thuế là người có quyền sử dụng đất/ hoặc một số trường hợp là người đang sử dụng đất.

| Trường hợp | Thuế gián thu hay trực thu | Lý do |

| Khoản thuế đất ở của hộ gia đình, cá nhân | Thuế trực thu | Hộ gia đình, cá nhân có đất là người nộp thuế đồng thời là người chịu thuế cuối cùng |

| Khoản thuế đất của doanh nghiệp, hộ kinh doanh được giao đất nhằm mục đích sản xuất, kinh doanh | Thuế gián thu | Doanh nghiệp, hộ kinh doanh sẽ cộng thêm yếu tố chi phí này vào giá bán hàng hóa dịch vụ |

3. Đặc điểm của thuế gián thu

Thuế gián thu có những điểm đặc điểm đặc trưng chủ yếu như sau:

- Đối tượng nộp thuế và đối tượng chịu thuế là không đồng nhất với nhau, cụ thể:

| Đối tượng nộp thuế | Đối tượng chịu thuế |

| Các tổ chức, doanh nghiệp, công ty, hộ, cá nhân kinh doanh thực hiện hoạt động sản xuất, kinh doanh thương mại hàng hóa, cung cấp dịch vụ | Người tiêu dùng cuối cùng trực tiếp tiêu thụ sản phẩm |

- Là một bộ phận cấu thành vào giá bán của sản phẩm hàng hóa, dịch vụ trên thị trường, do đó, giá bán cho người tiêu dùng sản phẩm đã bao gồm thuế gián thu.

- Có những ảnh hưởng tác động đáng kể đến hoạt động sản xuất kinh doanh thông qua cơ chế điều tiết giá cả trên thị trường.

- Có tính dịch chuyển gánh nặng thuế trong những trường hợp nhất định.

- Mang tính lũy thoái vì loại thuế này có tỷ lệ phần trăm số thuế phải gánh chịu so với thu nhập của người chịu thuế giảm đi khi thu nhập tăng.

- Cơ sở đánh thuế của thuế gián thu là các khoản thu nhập dùng chủ yếu để tiêu dùng.

4. Ưu nhược điểm của thuế gián thu

Thuế gián thu đóng vai trò quan trọng trong hệ thống thuế của mỗi quốc gia nhờ những ưu điểm nổi bật, song cũng tồn tại một số hạn chế cần được xem xét. Một số ưu điểm của thuế gián thu như sau:

- Nguồn thu ổn định cho ngân sách nhà nước: Thuế gián thu mang lại nguồn thu đáng kể và ổn định, do được tính trên các giao dịch hàng hóa, dịch vụ diễn ra thường xuyên.

- Dễ áp dụng và quản lý: Loại thuế này được thu qua các đơn vị trung gian như doanh nghiệp, nhà sản xuất, giúp giảm chi phí và công sức quản lý thuế trực tiếp.

- Tác động điều tiết tiêu dùng: Do thuế gián thu ảnh hưởng đến giá cả hàng hóa, nó có thể được sử dụng như một công cụ để định hướng tiêu dùng, khuyến khích sử dụng hàng hóa thân thiện với môi trường hoặc hạn chế các sản phẩm không có lợi cho sức khỏe.

Tuy vậy, thuế gián thu cũng có một số nhược điểm như:

- Tính lũy thoái cao: Thuế gián thu ảnh hưởng lớn hơn đến người có thu nhập thấp vì tỷ lệ thuế chiếm phần lớn hơn trong thu nhập của họ so với người có thu nhập cao.

- Ảnh hưởng đến giá cả hàng hóa: Thuế gián thu được cộng trực tiếp vào giá bán, làm tăng giá hàng hóa và dịch vụ, có thể dẫn đến giảm sức mua của người tiêu dùng.

5. Sự khác biệt thuế gián thu và thuế trực thu

| Tiêu chí | Thuế trực thu | Thuế gián thu |

| Đối tượng chịu thuế | Người chịu thuế đồng thời là người nộp thuế. |

Người chịu thuế không đồng thời là người nộp thuế.

|

| Mức độ tác động của thuế | Ít tác động vào giá cả thị trường vì loại thuế này đánh trực tiếp vào thu nhập hoặc kết quả kinh doanh. |

Tác động trực tiếp đến giá cả thị trường thông qua giá bán hàng hóa, dịch vụ.

|

| Mức độ quản lý | Khó thu hơn, vì cần dựa vào kết quả kinh doanh hoặc thu nhập, dễ gặp trường hợp trốn thuế, gian lận. |

Dễ thu hơn vì được cấu thành trong giá bán hàng hóa, dịch vụ, người tiêu dùng khó nhận biết khoản thuế này.

|

| Phương thức điều tiết | Điều tiết trực tiếp vào thu nhập của các đối tượng chịu thuế. |

Điều tiết gián tiếp thông qua giá bán hàng hóa, dịch vụ.

|

| Ưu điểm | – Góp phần giảm bất bình đẳng, đảm bảo công bằng giữa các đối tượng chịu thuế. |

– Dễ dàng cho cơ quan thuế trong việc thu thuế.

|

| Hạn chế | – Dễ xảy ra tình trạng trốn thuế, gian lận do việc quản lý và kiểm soát gặp khó khăn. |

– Thiếu công bằng vì mọi người đều chịu cùng mức thuế, bất kể thu nhập cao hay thấp.

|

| Ví dụ | – Thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp, thuế chuyển nhượng bất động sản. |

– Thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu, thuế bảo vệ môi trường.

|

Đối với người làm kế toán, sự hỗ trợ của phần mềm kế toán trong công việc hàng ngày là vô cùng hữu ích. Đặc biệt, phần mềm kế toán online MISA AMIS với đầy đủ các tính năng từ phân tích tài chính, quỹ, ngân hàng đến mua bán hàng, quản lý hóa đơn, hợp đồng …. và nhất là tính năng về thuế sẽ là lựa chọn hoàn hảo cho kế toán viên. Tính năng về thuế tạo ra sự đơn giản, chính xác và hiệu quả trong nghiệp vụ quản lý thuế của doanh nghiệp, các tính năng như:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động khấu trừ thuế

- Nộp tờ khai trực tiếp cho cơ quan thuế từ phần mềm

- Tự động quyết toán thuế TNDN hàng năm

Là những tính năng cần thiết và sẽ hỗ trợ tối đa cho kế toán viên trong quá trình thực hiện nghiệp vụ kế toán về thuế. MISA AMIS hy vọng những chia sẻ từ bài viết sẽ giúp các bạn kế toán hiểu rõ khái niệm thuế gián thu, nắm được các đặc trưng cũng như các đối tượng của loại thuế này để phục vụ tốt hơn cho nghiệp vụ của mình.

![]()