Du lịch là ngành công nghiệp có đóng góp quan trọng trong sự tăng trưởng của nền kinh tế nước ta. Ước tính năm 2021, du lịch Việt Nam đóng góp 1,97% tổng GDP cả nước, năm 2020 tỷ lệ này là 3,58%, năm 2019 trước khi Covid diễn ra tỉ lệ này là 9,2%. Chính vì tầm quan trọng đặc biệt của ngành du lịch, MISA AMIS giới thiệu tới bạn đọc chùm bài viết Những điều cần biết về kế toán, thuế trong doanh nghiệp kinh doanh dịch vụ lữ hành.

Bài viết đầu tiên trong chùm bài sẽ giới thiệu đến bạn đọc các nội dung tổng quan về hoạt động kinh doanh của các doanh nghiệp du lịch, lữ hành; doanh thu, chi phí phát sinh đối với hoạt động du lịch, lữ hành.

1. Thế nào là dịch vụ lữ hành?

Kinh doanh dịch vụ lữ hành là việc xây dựng, bán và tổ chức thực hiện một phần hoặc toàn bộ chương trình du lịch cho khách du lịch.

(Điểm 9 điều 3 Luật du lịch số 09/2017/QH14)

Dịch vụ lữ hành là một sản phẩm của doanh nghiệp chuyên về lĩnh vực du lịch. Lữ hành là hình thức du lịch được tổ chức những chuyến đi xa có thể theo tour (có hướng dẫn viên), đơn vị tổ chức và hỗ trợ khách hàng trong suốt chuyến đi có thể là một công ty vừa tổ chức du lịch vừa kèm theo việc lo dịch vụ ăn uống, nghỉ ngơi, cả phương tiện di chuyển. Không giống những chuyến đi có hoạch định trước về thời gian trở về, du lịch lữ hành thường mang tính “dài hơi” hơn. Trong dịch vụ lữ hành, khách hàng được đảm bảo trọn gói về các quyền lợi được hưởng trong chuyến đi như: di chuyển, lưu trú, ăn uống và các dịch vụ cần thiết khác.

Dịch vụ lữ hành là một trong những loại dịch vụ du lịch nổi bật bên cạnh các dịch vụ du lịch khác bao gồm kinh doanh vận tải khách du lịch, kinh doanh dịch vụ lưu trú, kinh doanh dịch vụ du lịch khác (ăn uống, mua sắm, thể thao, vui chơi/giải trí, chăm sóc sức khỏe và liên quan khác phục vụ khách du lịch).

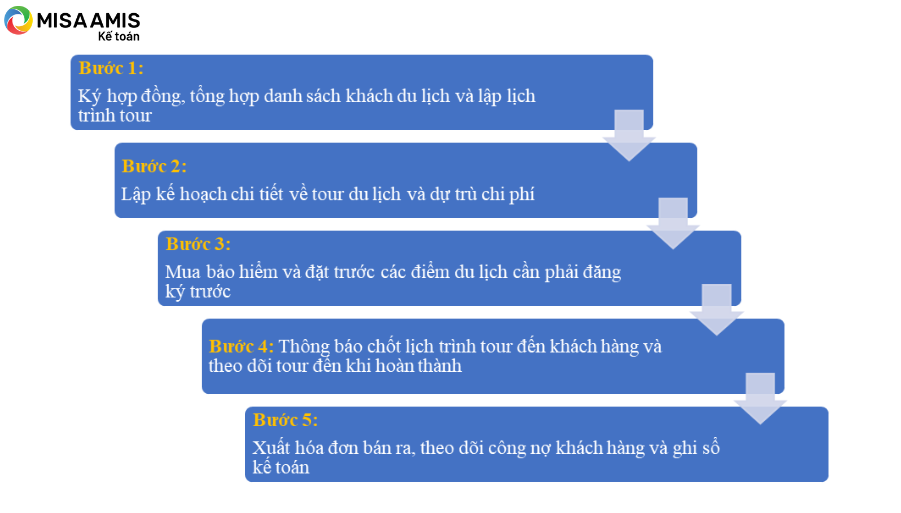

2. Quy trình cung cấp dịch vụ lữ hành

Thông thường, mỗi một công ty sẽ có quy trình thực hiện dịch vụ khác nhau, tuy nhiên quá trình cung cấp dịch vụ lữ hành nói chung thường bao gồm các bước sau:

Bước 1: Ký hợp đồng, tổng hợp danh sách khách du lịch và lập lịch trình tour

Sau khi ký hợp đồng, doanh nghiệp phải thu thập chính xác danh sách khách du lịch, số lượng du khách, phân loại nhóm đối tượng theo lứa tuổi, giới tính và sắp xếp lên lịch trình tour cho hợp lý.

Bước 2: Lập kế hoạch chi tiết về tour du lịch và dự trù chi phí

Sau khi đã có danh sách chuẩn về số lượng khách, yêu cầu chi tiết của khách hàng, công ty du lịch sẽ tiến hành lập kế hoạch về chương trình cụ thể cũng như lên dự toán chi tiết về chi phí cho tour du lịch. Kế hoạch và dự trù chi phí cần phải được thông báo, thảo luận để đi đến thống nhất với khách hàng.

Bước 3: Mua bảo hiểm và đặt trước các điểm du lịch cần phải đăng ký trước

Doanh nghiệp dựa trên danh sách cụ thể số người người tham gia tour du lịch để tiến hành mua bảo hiểm cho khách hàng tham gia tour. Đây là công việc gần như bắt buộc để giảm thiểu rủi cho khách hàng cũng như cho chính doanh nghiệp cung cấp dịch vụ.

Ngoài ra, với các điểm du lịch hay nhà hàng khách sạn phải đăng ký trước thì doanh nghiệp cũng sẽ tiến hành đặt chỗ để đảm bảo lịch trình được thông suốt. Tất cả các lịch trình và địa điểm đăng ký trước cũng cần trao đổi với khách hàng tránh việc khách hàng không ưng ý khi đã đặt chỗ.

Bước 4: Thông báo chốt lịch trình tour đến khách hàng và theo dõi tour đến khi hoàn thành

Sau khi các bước trên đã hoàn thành doanh nghiệp sẽ thông báo lại lịch trình chuẩn đến khách hàng. Doanh nghiệp cũng phải theo dõi tour du lịch sát sao từ khi bắt đầu đăng ký, chuẩn bị tour đến khi hoàn thành dịch vụ để đảm bảo tour du lịch diễn ra thuận lợi và kịp thời hỗ trợ cho đến khi hoàn thành xong dịch vụ. Các hóa đơn chứng từ liên quan cần được tập hợp, lưu trữ đầy đủ.

Bước 5: Xuất hóa đơn bán ra, theo dõi công nợ khách hàng và ghi sổ kế toán

Sau khi doanh nghiệp đã hoàn thành việc cung ứng dịch vụ du lịch lữ hành cho khách hàng thì doanh nghiệp phải hoàn thành nốt các thủ tục liên quan đến thanh toán bao gồm: xuất hóa đơn gửi cho khách hàng và các chứng từ khác có liên quan để làm căn cứ thanh toán, thanh lý hợp đồng. Đồng thời căn cứ vào các chứng từ trên kế toán tiến hành ghi sổ kế toán của doanh nghiệp.

3. Chi phí và doanh thu của doanh nghiệp cung cấp dịch vụ lữ hành

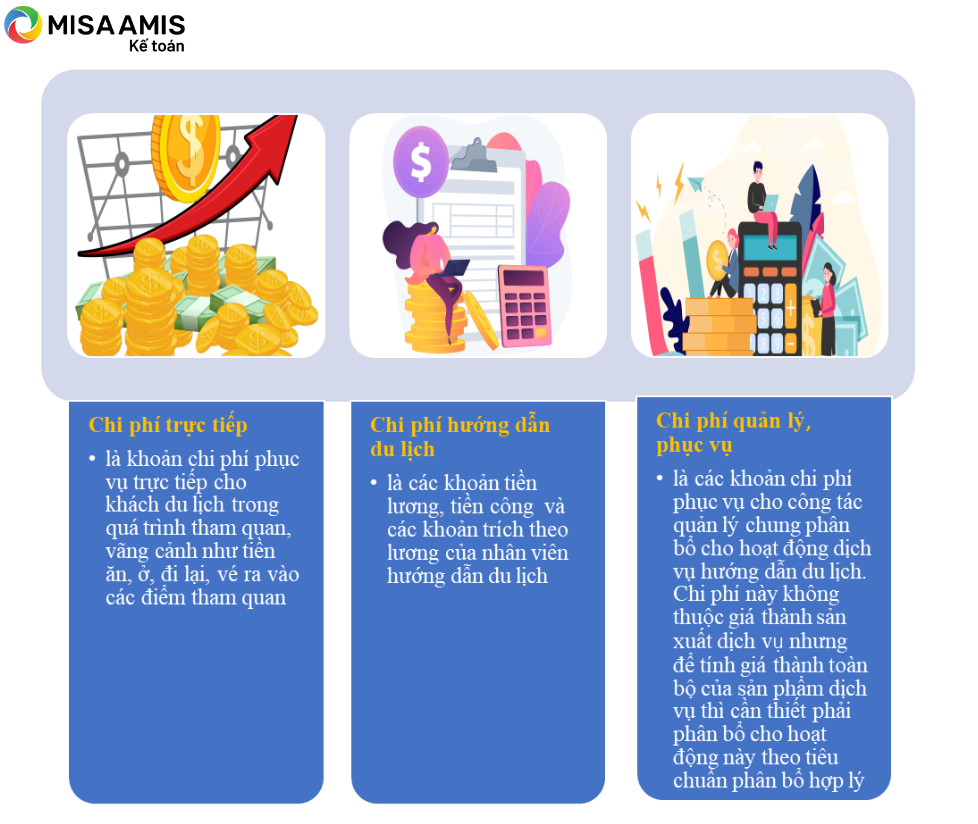

3.1. Chi phí của doanh nghiệp cung cấp dịch vụ lữ hành

Một cách tổng quát, chi phí dịch vụ lữ hành là biểu hiện bằng tiền của những hao phí lao động sống cần thiết, lao động vật hóa và một số khoản chi phí khác mà doanh nghiệp bỏ ra để thực hiện hoàn thành các hoạt động dịch vụ lữ hành.

Cung cấp dịch vụ du lịch lữ hành là việc việc bán một phần hoặc toàn bộ chương trình du lịch cho khách theo các tour du lịch. Khách hàng chỉ cần làm việc trực tiếp với một đầu mối duy nhất là công ty lữ hành, thanh toán tiền trọn gói với công ty lữ hành. Còn lại, công ty lữ hành có trách nhiệm mua các dịch vụ như đặt vé phương tiện vận chuyển, đặt phòng khách sạn, đặt bữa ăn, mua vé vào các địa điểm du lịch, mua các dịch vụ khác để đảm bảo các lịch trình, nội dung tham quan du lịch như trong tour đã thống nhất với khách hàng.

Do đó, chi phí chủ yếu cho hoạt động này thường là chi phí nhân viên (hướng dẫn viên du lịch); chi phí vé tàu bay, tàu hỏa, ô tô hay tàu thủy; chi phí lưu trú tại các khách sạn đến; chi phí vé vào các địa điểm tham quan và những chi phí khác có liên quan..…

>>> Đọc thêm: Hướng dẫn hạch toán vé máy bay và điều kiện để tính vào chi phí hợp lý

Có thể phân chia chi phí hướng dẫn du lịch thành chi phí trực tiếp, chi phí nhân viên hướng dẫn du lịch và chi phí quản lý phục vụ.

3.2. Doanh thu của dịch vụ lữ hành

Sau khi doanh nghiệp đã hoàn thành việc cung ứng dịch vụ lữ hành cho khách hàng thì doanh nghiệp sẽ lập hóa đơn đầu ra. Ngày lập hóa đơn đối với cung ứng dịch vụ là ngày hoàn thành việc cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp tổ chức cung ứng dịch vụ thực hiện thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền.

>>> Có thể bạn quan tâm: Hướng dẫn kiểm tra hóa đơn mua vào, bán ra hợp pháp theo Thông tư 78/2021

Căn cứ theo Điều 7, Thông tư số 219/2013/TT-BTC quy định về cách tính thuế GTGT đối với dịch vụ du lịch theo hình thức lữ hành theo giá trọn gói như sau:

“Đối với dịch vụ du lịch theo hình thức lữ hành, hợp đồng ký với khách hàng theo giá trọn gói (ăn, ở, đi lại) thì giá trọn gói được xác định là giá đã có thuế GTGT. Giá tính thuế được xác định theo công thức sau:

|

Giá tính thuế |

= | Giá trọn gói | / |

(1+ thuế suất) |

Trường hợp giá trọn gói bao gồm cả các khoản chi vé máy bay vận chuyển khách du lịch từ nước ngoài vào Việt Nam, từ Việt Nam đi nước ngoài, các chi phí ăn, nghỉ, thăm quan và một số khoản chi ở nước ngoài khác (nếu có chứng từ hợp pháp) thì các khoản thu của khách hàng để chi cho các khoản trên được tính giảm trừ trong giá (doanh thu) tính thuế GTGT. Thuế GTGT đầu vào phục vụ hoạt động du lịch trọn gói được kê khai, khấu trừ toàn bộ theo quy định.”

Ví dụ minh họa:

Tại công ty TNHH Quốc Thịnh Khang chuyên cung cấp dịch vụ du lịch lữ hành. Trong tháng 8/2020 doanh nghiệp có ký hợp đồng cung cấp dịch vụ du lịch từ ngày 25/08/2020-30/8/3020 cho công ty TNHH Bùi Gia. Đến ngày 30/8/2020 công ty Quốc Thịnh Khang hoàn thành việc cung ứng dịch vụ du lịch cho khách hàng, xuất hoá đơn cho công ty Bùi Gia.

Hóa đơn công ty Quốc Thịnh Khang xuất cho công ty Bùi Gia như thế nào?

Biết rằng: Theo quy định trên hợp đồng Công ty Quốc Thịnh Khang ký hợp đồng du lịch lữ hành đến Thái Lan trọn gói với nhóm du khách du lịch của Công ty Bùi Gia, cụ thể như sau:

- Giá tour trọn gói Thái Lan: 210.000.000 VND

- Chi phí công ty Quốc Thịnh Khang tập hợp được như sau:

+ Ô tô từ nơi đón khách ra Nội Bài: 10.000.000 VND

+ Vé máy bay từ Nội Bài đi Băng Cốc: 15.000.000 VND

+ Chi phí ăn ở, đi lại, tham quan ở Thái Lan: 70.000.000 VND

+ Vé máy bay từ Băng Cốc về Nội Bài: 15.000.000 VND

+ Ô tô từ Nội Bài về nơi trả khách: 11.000.000 VND

(Giả sử các chi phí trên công ty đều có đẩy đủ hóa đơn chứng từ hợp pháp theo quy định)

Doanh thu tính thuế giá trị gia tăng được xác định như sau:

– Khoản chi phí được trừ khỏi giá tính thuế trọn gói (chi phí vé máy bay chặng quốc tế và chi phí phát sinh tại nước ngoài) là :

15.000.000 + 70.000.000 + 15.000.000 = 100.000.000 VND

– Doanh thu chịu thuế 10% là:

(210.000.000 – 100.000.000) / 1,1 = 100.000.000 VND

Thuế GTGT = 100.000.000 x 10% = 10.000.000 VND

Tổng giá thanh toán trên hóa đơn là: 110.000.000 VND.

Công ty A lập 2 hóa đơn giá trị gia tăng

- một hóa đơn thuế suất 0% với doanh thu là 100.000.000 VND

- một hóa đơn thuế suất 10% với doanh thu tính thuế là 100.000.000 VND, tiền thuế GTGT là 10.000.000 VND, tổng giá thanh toán là 110.000.000 VND.

Trên đây thông tin tổng quan về phạm vi dịch vụ, quá trình cung cấp dịch vụ và doanh thu, chi phí đầu vào của dịch vụ lữ hành. MISA AMIS hy vọng bài viết này đã cung cấp những thông tin sơ bộ hữu ích để các bạn kế toán có thể có những hình dung chung nhất về lĩnh vực ngành nghề này.

Mời các bạn tiếp tục đón đọc các bài viết tiếp theo trong chùm Những điều cần biết về kế toán, thuế trong doanh nghiệp kinh doanh dịch vụ lữ hành để hiểu chi tiết hơn về bộ máy kế toán, trình tự hạch toán cũng như phương pháp kế toán đối với các nghiệp vụ đặc thù của loại hình kinh doanh này nhé.

Trong quá trình hoạt động, doanh nghiệp du lịch gặp phải một số vấn đề trong hoạt động kế toán, có thể kể đến như:

- Khó nắm bắt, phân tích kịp thời doanh thu, chi phí, lãi lỗ theo từng loại tour, hợp đồng, đội kinh doanh, kênh bán hàng

- Khó khăn trong việc quản lý công nợ (tiền đặt cọc, tiền còn thiếu) của khách hàng nên dễ xảy ra nhầm lẫn khi thanh lý hợp đồng dẫn đến thất thoát doanh thu

- Khó khăn trong việc kiểm soát các khoản mục chi phí (Chi phí thuê khách sạn, nhà hàng, hướng dẫn viên,…) để cắt giảm những khoản chi phí không cần thiết

- Khó khăn trong việc quản lý tiền đặt cọc của KH, ứng tiền cho NCC và chi phí phát sinh khi đổi, hủy tour dẫn tới mất nhiều thời gian, công sức, dễ nhầm lẫn Khó khăn trong việc áp dụng chính sách giá, chính sách chiết khấu khác nhau cho các nhóm đại lý, cộng tác viên khác nhau có thể gây nhầm lẫn, mất thời gian

- …

Nhận thấy những vấn đề này có thể ảnh hưởng đến hoạt động của doanh nghiệp du lịch, MISA phát triển phần mềm kế toán online MISA AMIS với đầy đủ các tính năng, tiện ích đáp ứng đầy đủ nghiệp vụ: Quản lý các gói tour du lịch, quản lý báo giá, quản lý đặt, đổi hay hủy tour, quản lý tiền cọc và tiến độ thanh toán,… Sử dụng MISA AMIS Kế toán, các doanh nghiệp du lịch có thể:

- Nắm bắt doanh thu, chi phí: Cho phép theo dõi, báo cáo doanh thu theo từng loại tour, hợp đồng, đội KD, để có thông tin, kịp thời điều chỉnh và có quyết định đầu tư, kinh doanh

- Quản lý công nợ: Phần mềm cho phép kế toán lập phiếu thu tiền đặt cọc và thống kê chi tiết theo khách hàng, hợp đồng, thuận tiện đối chiếu và thu tiền

- Kiểm soát các khoản mục chi phí: Phần mềm cho phép theo dõi, cung cấp báo cáo chi phí chi tiết theo từng khoản mục chi phí để dễ dàng phân tích và kiểm soát

- Quản lý tiền đặt cọc: Phần mềm cho phép thống kê và cung cấp báo cáo công nợ phải thu/phải trả/đã trả theo từng hợp đồng giúp kế toán tiết kiệm thời gian, đảm bảo tính chính xác

- Chính sách giá/chiết khấu: Phần mềm tự động áp chính sách giá, chiết khấu đã thiết lập khi xuất hóa đơn bán hàng giúp tiết kiệm thời gian

- Quản lý tồn kho: Phần mềm cho phép tạo kho để quản lý riêng công cụ, hàng quà tặng, giúp tiết kiệm thời gian, đảm bảo chính xác

- …

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

![]()