Thông thường các hành vi liên quan đến hoạt động của kế toán trong doanh nghiệp nếu sai phạm sẽ bị xử phạt vi phạm hành chính. Tuy nhiên một số hành vi khi vượt quá một mức độ giới hạn nào đó sẽ bị truy cứu trách nhiệm hình sự theo quy định của pháp luật. Để giúp các bạn kế toán tránh được các vi phạm này MISA AMIS xin chia sẻ đến các bạn các hành vi liên quan đến hoạt động kế toán của doanh nghiệp có thể bị truy cứu trách nhiệm hình sự trong bài viết dưới đây.

Mời các bạn tham khảo thêm các quy định xử phạt hành chính lĩnh vực kế toán tại đây

Các hành vi chính có thể dẫn tới truy cứu trách nhiệm hình sự trong lĩnh vực tài chính kế toán:

1. Các hành vi bị coi là trốn thuế và xử phạt hình sự

Căn cứ theo Điều 200 của Bộ luật Hình sự năm 2015 (sửa đổi năm 2017)) quy định một số trường hợp bị coi là trốn thuế và xử phạt hình sự như sau:

Nội dung chi tiết các trường hợp:

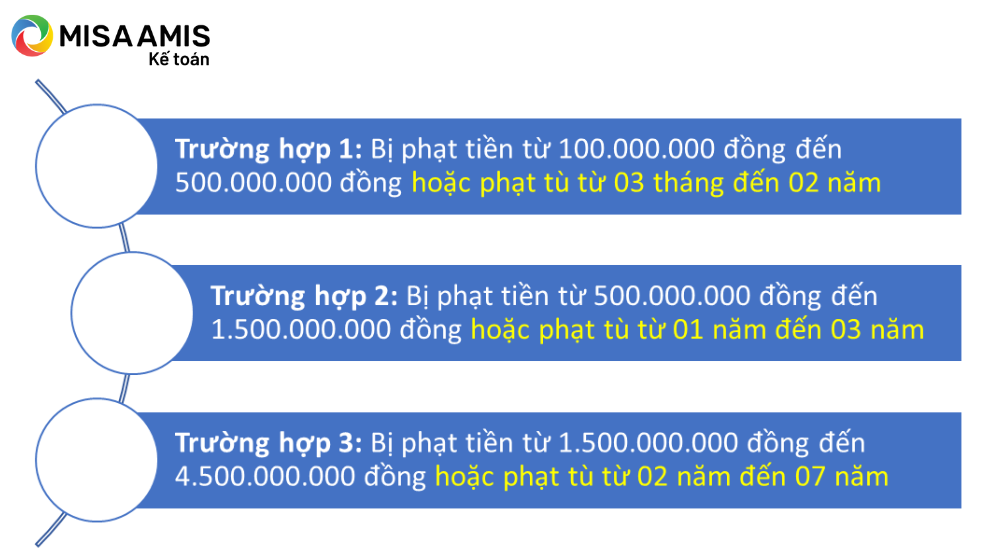

Trường hợp 1: Bị phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 03 tháng đến 02 năm

Cá nhân sẽ bị phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 03 tháng đến 02 năm nếu thực hiện hành vi đáp ứng hai điều kiện sau:

Điều kiện 1: Thực hiện một trong số các hành vi dưới đây:

1) Không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế; nộp hồ sơ khai thuế sau 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế hoặc hết thời hạn gia hạn nộp hồ sơ khai thuế theo quy định của pháp luật;

2) Không ghi chép trong sổ kế toán các khoản thu liên quan đến việc xác định số tiền thuế phải nộp;

3) Không xuất hóa đơn khi bán hàng hóa, dịch vụ hoặc ghi giá trị trên hóa đơn bán hàng thấp hơn giá trị thanh toán thực tế của hàng hóa, dịch vụ đã bán;

4) Sử dụng hóa đơn, chứng từ không hợp pháp để hạch toán hàng hóa, nguyên liệu đầu vào trong hoạt động phát sinh nghĩa vụ thuế làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được miễn, số tiền thuế được giảm hoặc tăng số tiền thuế được khấu trừ, số tiền thuế được hoàn;

5) Sử dụng chứng từ, tài liệu không hợp pháp khác để xác định sai số tiền thuế phải nộp, số tiền thuế được hoàn;

6) Khai sai với thực tế hàng hóa xuất khẩu, nhập khẩu mà không khai bổ sung hồ sơ khai thuế sau khi hàng hóa đã được thông quan, nếu không thuộc trường hợp quy định tại Điều 188 và Điều 189 của Bộ luật này;

7) Cố ý không kê khai hoặc khai sai về thuế đối với hàng hóa xuất khẩu, nhập khẩu, nếu không thuộc trường hợp quy định tại Điều 188- Tội buôn lậu và Điều 189- Tội vận chuyển trái phép hàng hóa, tiền tệ qua biên giới của Bộ luật này;

8) Câu kết với người gửi hàng để nhập khẩu hàng hóa, nếu không thuộc trường hợp quy định tại Điều 188- Tội buôn lậu và Điều 189- Tội vận chuyển trái phép hàng hóa, tiền tệ qua biên giới của Bộ luật này;

9) Sử dụng hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế không đúng mục đích quy định mà không khai báo việc chuyển đổi mục đích sử dụng với cơ quan quản lý thuế.

Điều kiện 2: Cá nhân đó thực hiện một trong số các hành vi nêu trên mà trốn thuế với số tiền từ: 100.000.000 đồng đến dưới 300.000.000 đồng hoặc dưới 100.000.000 đồng, đã bị xử phạt vi phạm hành chính về hành vi trốn thuế hoặc đã bị kết án về tội này hoặc về một trong các tội quy định tại các điều sau:

“Điều 188. Tội buôn lậu

Điều 189. Tội vận chuyển trái phép hàng hóa, tiền tệ qua biên giới

Điều 190. Tội sản xuất, buôn bán hàng cấm

Điều 191. Tội tàng trữ, vận chuyển hàng cấm

Điều 192. Tội sản xuất, buôn bán hàng giả

Điều 193. Tội sản xuất, buôn bán hàng giả là lương thực, thực phẩm, phụ gia thực phẩm

Điều 194. Tội sản xuất, buôn bán hàng giả là thuốc chữa bệnh, thuốc phòng bệnh

Điều 195. Tội sản xuất, buôn bán hàng giả là thức ăn dùng để chăn nuôi, phân bón, thuốc thú y, thuốc bảo vệ thực vật, giống cây trồng, vật nuôi

Điều 196. Tội đầu cơ

Điều 202. Tội làm, buôn bán tem giả, vé giả

Điều 250. Tội vận chuyển trái phép chất ma túy

Điều 251. Tội mua bán trái phép chất ma túy

Điều 253. Tội tàng trữ, vận chuyển, mua bán hoặc chiếm đoạt tiền chất dùng vào việc sản xuất trái phép chất ma túy

Điều 254. Tội sản xuất, tàng trữ, vận chuyển hoặc mua bán phương tiện, dụng cụ dùng vào việc sản xuất hoặc sử dụng trái phép chất ma túy

Điều 304. Tội chế tạo, tàng trữ, vận chuyển, sử dụng, mua bán trái phép hoặc chiếm đoạt vũ khí quân dụng, phương tiện kỹ thuật quân sự

Điều 305. Tội chế tạo, tàng trữ, vận chuyển, sử dụng, mua bán trái phép hoặc chiếm đoạt vật liệu nổ

Điều 306. Tội chế tạo, tàng trữ, vận chuyển, sử dụng, mua bán trái phép hoặc chiếm đoạt súng săn, vũ khí thô sơ, vũ khí thể thao, công cụ hỗ trợ và các vũ khí khác có tính năng tác dụng tương tự

Điều 309. Tội sản xuất, tàng trữ, vận chuyển, sử dụng, phát tán, mua bán trái phép hoặc chiếm đoạt chất phóng xạ, vật liệu hạt nhân

Điều 310. Tội vi phạm quy định về quản lý chất phóng xạ, vật liệu hạt nhân

Điều 311. Tội sản xuất, tàng trữ, vận chuyển, sử dụng hoặc mua bán trái phép chất cháy, chất độc” của Bộ luật hình sự năm 2015 (sửa đổi năm 2017) nhưng chưa được xóa án tích mà còn vi phạm.

Trường hợp 2: Bị phạt tiền từ 500.000.000 đồng đến 1.500.000.000 đồng hoặc phạt tù từ 01 năm đến 03 năm:

Nếu cá nhân phạm tội có hành vi như trường hợp 1 mà có thêm tình tiết tăng nặng thuộc một trong các trường hợp sau:

– Có tổ chức;

– Số tiền trốn thuế từ 300.000.000 đồng đến dưới 1.000.000.000 đồng;

– Lợi dụng chức vụ, quyền hạn;

– Phạm tội 02 lần trở lên;

– Tái phạm nguy hiểm.

? thì bị phạt tiền từ 500.000.000 đồng đến 1.500.000.000 đồng hoặc phạt tù từ 01 năm đến 03 năm:

Trường hợp 3: Bị phạt tiền từ 1.500.000.000 đồng đến 4.500.000.000 đồng hoặc phạt tù từ 02 năm đến 07 năm:

Nếu cá nhân phạm tội có các hành vi như trường hợp 1 và phạm tội trốn thuế với số tiền 1.000.000.000 đồng trở lên

? thì bị phạt tiền từ 1.500.000.000 đồng đến 4.500.000.000 đồng hoặc phạt tù từ 02 năm đến 07 năm:

? Đồng thời người phạm tội còn có thể bị phạt tiền từ 20.000.000 đồng đến 100.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm hoặc tịch thu một phần hoặc toàn bộ tài sản.

* Lưu ý: nếu trường hợp tổ chức, doanh nghiệp (pháp nhân thương mại) phạm tội quy định tại Điều này, thì bị phạt như sau:

– Thực hiện một trong các hành vi quy định tại khoản 1 Điều này trốn thuế với số tiền từ 200.000.000 đồng đến dưới 300.000.000 đồng hoặc từ 100.000.000 đồng đến dưới 200.000.000 đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi trốn thuế hoặc đã bị kết án về tội này hoặc về một trong các tội quy định tại các điều 188, 189, 190, 191, 192, 193, 194, 195 và 196 của Bộ luật này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 300.000.000 đồng đến 1.000.000.000 đồng;

– Phạm tội thuộc một trong các trường hợp quy định tại các điểm a, b, d và đ khoản 2 Điều này, thì bị phạt tiền từ 1.000.000.000 đồng đến 3.000.000.000 đồng;

– Phạm tội thuộc trường hợp quy định tại khoản 3 Điều này, thì bị phạt tiền từ 3.000.000.000 đồng đến 10.000.000.000 đồng hoặc đình chỉ hoạt động có thời hạn từ 06 tháng đến 03 năm;

– Phạm tội thuộc trường hợp quy định tại Điều 79 của Bộ luật này, thì bị đình chỉ hoạt động vĩnh viễn;

– Pháp nhân thương mại còn có thể bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng, cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định hoặc cấm huy động vốn từ 01 năm đến 03 năm.

2. Hành vi in, phát hành, mua bán trái phép hóa đơn, chứng từ và trách nhiệm hình sự

Căn cứ theo Điều 203 – Tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước của Bộ Luật Hình Sự 2015 quy định trách nhiệm hình sự của cá nhân, pháp nhân thương mại trong việc in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước.

>>> Có thể bạn quan tâm: Thông tư 78 về hóa đơn điện tử và những quy định cần chú ý

Đối với hành vi in, phát hành, mua bán trái phép hóa đơn, chứng từ thì có thể có 2 đối tượng phải chịu trách nhiệm hình sự là cá nhân và pháp nhân thương mại, cụ thể như sau:

2.1 Trách nhiệm hình sự đối với cá nhân

Đối với cá nhân có thể bị xử lý vi phạm hình sự với các mức độ sau:

Nội dung chi tiết các trường hợp:

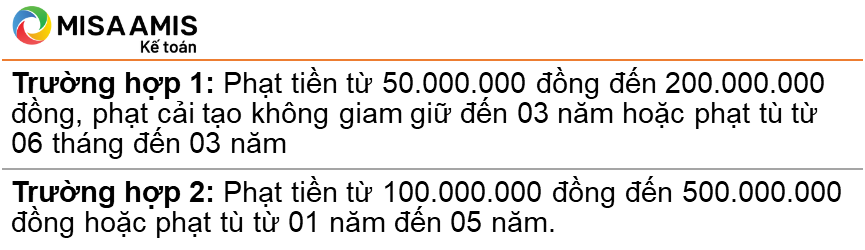

Trường hợp 1: Phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng, phạt cải tạo không giam giữ đến 03 năm hoặc phạt tù từ 06 tháng đến 03 năm đối với hành vi in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước một trong các trường hợp sau:

– Ở dạng phôi (Chưa ghi giá trị) từ 50 số đến dưới 100 số

– Hóa đơn, chứng từ đã ghi nội dung từ 10 số đến dưới 30 số

– Thu lợi bất chính từ 30.000.000 đồng đến dưới 100.000.000 đồng.

Trường hợp 2: Phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 01 năm đến 05 năm nếu phạm tội thuộc một trong các trường hợp sau đây:

- Có tổ chức;

- Có tính chất chuyên nghiệp;

- Lợi dụng chức vụ, quyền hạn;

- Hóa đơn, chứng từ ở dạng phôi từ 100 số trở lên hoặc hóa đơn, chứng từ đã ghi nội dung từ 30 số trở lên;

- Thu lợi bất chính 100.000.000 đồng trở lên;

- Gây thiệt hại cho ngân sách nhà nước 100.000.000 đồng trở lên;

- Tái phạm nguy hiểm.

Lưu ý: Ngoài hình phạt trên thì người phạm tội còn có thể bị phạt bổ sung tiền từ 10.000.000 đồng đến 50.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

2.2 Trách nhiệm hình sự của pháp nhân thương mại

Đối với pháp nhân thương mại có thể bị xử lý vi phạm hình sự với các mức độ sau:

Nội dung chi tiết các trường hợp:

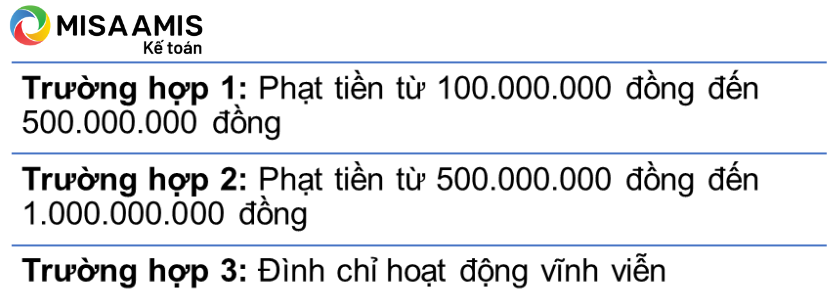

Trường hợp 1: Phạm tội thuộc trường hợp quy định tại mục 1) nêu trên, thì bị phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng;

Trường hợp 2: Phạm tội thuộc trường hợp quy định tại mục 2) nêu trên, thì bị phạt tiền từ 500.000.000 đồng đến 1.000.000.000 đồng;

Trường hợp 3: Đình chỉ hoạt động vĩnh viễn: Đình chỉ hoạt động vĩnh viễn một hoặc một số lĩnh vực mà pháp nhân thương mại phạm tội gây thiệt hại hoặc có khả năng thực tế gây thiệt hại đến tính mạng của nhiều người, gây sự cố môi trường hoặc gây ảnh hưởng xấu đến an ninh, trật tự, an toàn xã hội và không có khả năng khắc phục hậu quả gây ra. Pháp nhân thương mại được thành lập chỉ để thực hiện tội phạm thì bị đình chỉ vĩnh viễn toàn bộ hoạt động.

Lưu ý: Ngoài các hình phạt trên ra, pháp nhân thương mại còn có thể bị phạt tiền bổ sung từ 50.000.000 đồng đến 200.000.000 đồng, cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định từ 01 năm đến 03 năm hoặc cấm huy động vốn từ 01 năm đến 03 năm.

3. Hành vi trốn đóng bảo hiểm người lao động và trách nhiệm hình sự

Bộ Luật Hình Sự 2015 đã chính thức đưa hành vi trốn đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho người lao động vào hành vi bị truy cứu trách nhiệm hình sự.

>>> Có thể bạn quan tâm: Cách hạch toán tiền lương và bảo hiểm xã hội, KPCĐ

Cụ thể theo Điều 216, Bộ Luật Hình Sự 2015 có quy định như sau:

3.1 Trách nhiệm hình sự của cá nhân

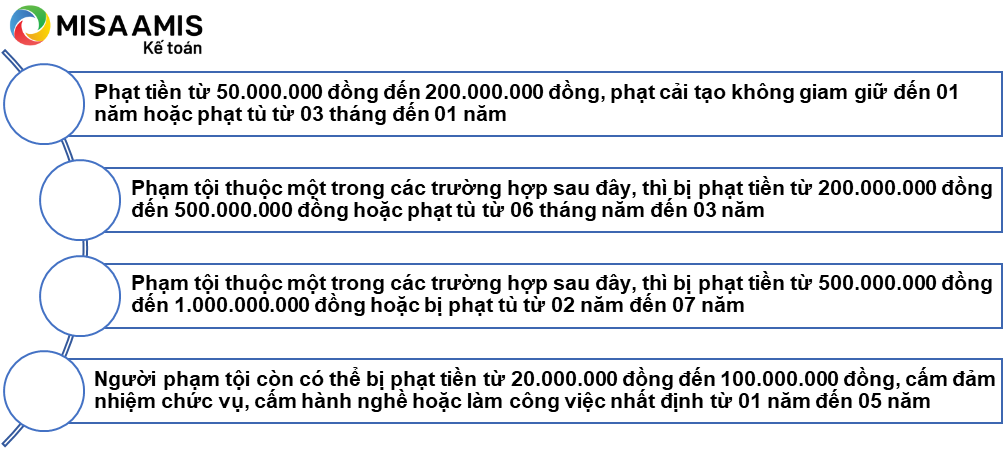

1). Phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng, phạt cải tạo không giam giữ đến 01 năm hoặc phạt tù từ 03 tháng đến 01 năm đối với:

Người có nghĩa vụ đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho người lao động mà gian dối hoặc bằng thủ đoạn khác để không đóng hoặc không đóng đầy đủ theo quy định từ 06 tháng trở lên thuộc một trong những trường hợp sau đây, đã bị xử phạt vi phạm hành chính về hành vi này mà còn vi phạm:

– Trốn đóng bảo hiểm từ 50.000.000 đồng đến dưới 300.000.000 đồng;

– Trốn đóng bảo hiểm cho từ 10 người đến dưới 50 người lao động.

2). Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tiền từ 200.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 06 tháng năm đến 03 năm:

– Phạm tội 02 lần trở lên;

– Trốn đóng bảo hiểm từ 300.000.000 đồng đến dưới 1.000.000.000 đồng;

– Trốn đóng bảo hiểm cho từ 50 người đến dưới 200 người;

– Không đóng số tiền bảo hiểm đã thu hoặc đã khấu trừ của người lao động quy định tại điểm a hoặc điểm b mục 1 nêu trên.

3). Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tiền từ 500.000.000 đồng đến 1.000.000.000 đồng hoặc bị phạt tù từ 02 năm đến 07 năm:

– Trốn đóng bảo hiểm 1.000.000.000 đồng trở lên;

– Trốn đóng bảo hiểm cho 200 người trở lên;

– Không đóng số tiền bảo hiểm đã thu hoặc đã khấu trừ của người lao động quy định tại điểm b hoặc điểm c mục 1.2 nêu trên.

Lưu ý: Ngoài các hình phạt trên người phạm tội còn có thể nhận thêm hình phạt bổ sung tiền từ 20.000.000 đồng đến 100.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

3.2 Trách nhiệm hình sự của Pháp nhân thương mại

- Phạm tội thuộc trường hợp quy định tại mục 1) nêu trên, thì bị phạt tiền từ 200.000.000 đồng đến 500.000.000 đồng;

- Phạm tội thuộc trường hợp quy định tại mục 2) nêu trên, thì bị phạt tiền từ 500.000.000 đồng đến 1.000.000.000 đồng;

- Phạm tội thuộc trường hợp quy định tại mục 3) nêu trên, thì bị phạt tiền từ 1.000.000.000 đồng đến 3.000.000.000 đồng.

4. Xác định hành vi có bị truy cứu trách nhiệm hình sự trong một số trường hợp

4.1 Xác định giám đốc/người đại diện pháp luật công ty hay kế toán là người chịu trách nhiệm trong các hành vi vi phạm hình sự

Xác định giám đốc/người đại diện pháp luật công ty hay kế toán là người chịu trách nhiệm trong các hành vi vi phạm hình sự như: hành vi trốn thuế; hành vi in, phát hành, mua bán trái phép hóa đơn, chứng từ; hành vi trốn đóng bảo hiểm cho người lao động…

Trong bộ luật hình sự quy định rõ về mức xử phạt cho từng đối tượng tương ứng với mức độ vi phạm của họ gây ra như: người chủ mưu, người thực hành, người giúp sức, người xúi giục.

Trong một doanh nghiệp thì thường có giám đốc/người đại diện pháp luật công ty và kế toán là hai người trực tiếp liên quan đến việc quản lý, hạch toán, in, phát hành hóa đơn, tính đóng BHXH , xác định chi phí và tính thuế TNDN của doanh nghiệp.

Cụ thể giám đốc/người đại diện pháp luật của công ty chịu trách nhiệm về toàn bộ hoạt động quản lý và kinh doanh tại công ty. Kế toán là người có chuyên môn trực tiếp tham mưu và thực hiện các công việc có đến kế toán và bảo hiểm xã hội.

Do vậy nếu doanh nghiệp có phát sinh các hoạt động vi phạm bên trên thì trước tiên giám đốc/người đại diện pháp luật sẽ là người chịu trách nhiệm sau đó là đến kế toán không thể tránh khỏi có liên quan là người thực hành hoặc người giúp sức.

Tuy nhiên có trường hợp giám đốc/người đại diện pháp luật sẽ không phải chịu trách nhiệm là khi người đó chứng minh được việc họ không biết, bị lừa dối hoặc họ không thực hiện hành vi vi phạm.

Ví dụ như việc kế toán lợi dụng sự tin tưởng của giám đốc/người đại diện pháp luật để nhờ ký sẵn vào các hóa đơn bán hàng khi chưa lập và kế toán sử dụng các hóa đơn đỏ để lập khống hàng hóa, dịch vụ để bán hóa đơn cho các công ty có nhu cầu hoàn thuế hoặc khấu trừ thuế GTGT đầu vào thu lời bất chính. Trường hợp này kế toán là người chủ mưu và người thực hiện hành vi vi phạm, còn giám đốc/người đại diện pháp luật mặc dù không phải chủ mưu nhưng lại thiếu trách nhiệm gây ra hậu quả trên nên sẽ bị xử phạt về hành vi thiếu trách nhiệm này.

Tương tự trường hợp kế toán cũng không phải chịu trách nhiệm với hành vi vi phạm của doanh nghiệp là khi kế toán chứng minh được việc họ không biết, bị lừa dối hoặc họ không thực hiện hành vi vi phạm.

Ví dụ: Kế toán không biết doanh nghiệp mua bán hóa đơn và cũng không tham gia vào hoạt động này mà chỉ thực hiện nhiệm vụ kê khai thuế theo quy định và theo bảng mô tả công việc công ty ký với họ căn cứ theo hóa đơn chứng từ mua vào, bán ra do giám đốc/người đại diện pháp luật trực tiếp lập, phát hành và tập hợp gửi về, giám đốc/người đại diện pháp luật đã cố tình che giấu thông tin không cho kế toán biết thực tế việc mua bán là giả thì trong trường hợp này kế toán sẽ không bị xử phạt về hành vi mua bán hóa đơn của giám đốc /người đại diện pháp luật đã thực hiện.

4.2 Một số ví dụ về vi phạm hình sự

Ví dụ 1: Trường hợp chậm nộp tiền thuế GTGT, TNDN?

Công ty A nợ thuế GTGT quý 2/2020 là 200.000.000đ nhưng do công ty A đang khó khăn về tài chính do dịch covid nên chưa có đủ tiền để nộp thuế. Hỏi đến ngày 08/04/2022 công ty A chưa nộp thuế như vậy có bị truy cứu TN hình sự hay không ?

Trả lời: Nếu việc công ty A nợ tiền thuế GTGT trên không vi phạm các quy định khác liên quan đến mức xử lý hình sự theo pháp luật thì công ty A sẽ chỉ bị xử phạt vi phạm hành chính cho hành vi này với mức xử phạt tính tiền chậm nộp là: 0.03%/ngày * 200.000.000đ bắt đầu tính từ ngày tiếp sau ngày hết thời hạn nộp thuế GTGT quý 2/2020.

Ví dụ 2: Ông B cùng 5 người khác lập ra 10 công ty C không có hoạt động mua bán thật mà chỉ để thực hiện hành vi mua bán hóa đơn GTGT. Số tiền tổng doanh thu hàng hóa dịch vụ ghi trên hóa đơn là 1.000 tỷ đồng, thuế GTGT là hơn 100 tỷ đồng, ông B đã sử dụng các công ty này mua đi bán lại các hóa đơn GTGT để thu lợi bất chính là 1-2% /số tiền hàng hóa dịch vụ ghi trên hóa đơn GTGT cho các công ty có nhu cầu, tổng số tiền ông B đã thu lợi bất chính là 15 tỷ đồng. Hỏi ông B trong trường hợp này có bị truy cứu TN hình sự hay không ?

Trả lời: Ông B với hành vi trên đã thực hiện hành vi mua bán trái phép hóa đơn, chứng từ có tổ chức (Cụ thể TH nào? ) với số tiền thu lợi bất chính là 15 tỷ đồng nên sẽ bị truy cứu trách nhiệm hình sự theo quy định của Bộ luật hình sự với khung hình phạt từ:

Phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 01 năm đến 05 năm và còn có thể bị phạt bổ sung số tiền từ 10.000.000 đồng đến 50.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

Thêm nữa, công ty C là pháp nhân thương mại sẽ bị phạt tiền từ 500.000.000 đồng đến 1.000.000.000 đồng và đình chỉ hoạt động vĩnh viễn do pháp nhân thương mại này được thành lập chỉ để thực hiện tội phạm thì bị đình chỉ vĩnh viễn toàn bộ hoạt động.

Ví dụ 3: Ông H làm giám đốc công ty TNHH K, tại công ty K có sử dụng 60 lao động có độ tuổi từ 25 đến 35 tuổi với mức lương cơ bản từ 5 trđ đến 7 trđ. Mặc dù những lao động này đã ký hợp đồng lao động không xác định thời hạn tại công ty K và đã làm việc tại đây được hơn 2 năm và đều có nguyện vọng tham gia bảo hiểm nhưng ông H là giám đốc trực tiếp điều hành công ty K không đồng ý cho người lao động tham gia bảo hiểm theo quy định cho người lao động mà ông chỉ đồng ý tham gia cho 3 người lao động là anh em họ hàng của ông, vì ông H cho rằng tham gia bảo hiểm sẽ làm công ty của ông phải trả thêm nhiều khoản tiền. Mặc dù trước đó 1 năm ông H và công ty đã bị xử phạt vi phạm hành chính về hành vi không tham gia bảo hiểm cho người lao động 05 lao động ban đầu khi công ty mới đi vào hoạt động. Hỏi ông H trong trường hợp này có bị truy cứu TN hình sự hay không ?

Trả lời: Ông H ở trường hợp trên đã vi phạm pháp luật về hành vi trốn đóng bảo hiểm cho người lao động. Cụ thể ông H đã trốn đóng bảo hiểm của 57 lao động và đã bị xử phạt vi phạm hành chính về hành vi này do vậy ông H sẽ bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng, phạt cải tạo không giam giữ đến 01 năm hoặc phạt tù từ 03 tháng đến 01 năm.

Ngoài ra, công ty K là pháp nhân thương mại cũng có thể bị phạt tiền từ 200.000.000 đồng đến 500.000.000 đồng;

Như vậy, cá nhân nào thực hiện hành vi trốn thuế, hành vi in, phát hành, mua bán trái phép hóa đơn, chứng từ hoặc hành vi trốn đóng bảo hiểm cho người lao động mà vượt qua mức giới hạn theo quy định trong bộ luật hình sự với số tiền lớn, hoặc vi phạm có tổ chức, tái phạm sau khi đã bị xử lý vi phạm hành chính thì có thể bị truy cứu trách nhiệm hình sự theo quy định. MISA AMIS Kế toán hy vọng các bạn kế toán sẽ thực hiện tốt công việc của mình tránh các trường hợp trên để không vi phạm quy định của pháp luật.

Hiện nay, các doanh nghiệp thường trang bị thêm cho bộ phận kế toán hệ thống phần mềm hỗ trợ để giúp việc thực hiện các nghiệp vụ kế toán được nhanh chóng, chính xác hơn. Một trong các phần mềm nổi bật trên thị trường đó là phần mềm kế toán online MISA AMIS. Đây là giải pháp quản trị tài chính thông minh thế hệ mới, có nhiều tính năng đặc biệt hỗ trợ doanh nghiệp như:

- Đáp ứng đầy đủ nghiệp vụ kế toán của doanh nghiệp mọi lĩnh vực

- Tự động nhập liệu: Tự động nhập liệu chứng từ từ Hóa đơn, Bill bán hàng, Bảng kê ngân hàng… giúp rút ngắn thời gian nhập liệu, tránh sai sót.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Cảnh báo thông minh: Nhắc nhở hạn kê khai, nộp thuế; Tồn kho vật tư, hàng hóa; Thu hồi nợ, thanh toán hóa đơn; Tình trạng hoạt động của KH/NCC…

- Kết nối với Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự; hơn 100 đối tác giúp đồng bộ dữ liệu, giảm thiểu thời gian nhập liệu chồng chéo

Tham khảo ngay phần mềm kế toán online MISA AMIS để quản lý công tác kế toán hiệu quả hơn:

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Người tổng hợp: Người yêu kế toán.

![]()