Nhiều bạn kế toán mới ra trường hay đã làm kế toán lâu năm nhưng có thể vẫn chưa biết hoặc hiểu chưa đúng quy định xử phạt vi phạm hành chính trong lĩnh vực kế toán ra sao. Những lỗi sai nào bị phạt, mức phạt bao nhiêu? Điển hình một số lỗi hay gặp như tẩy xóa chứng từ, hóa đơn, ký tên không đúng thẩm quyền, lỗi sai về lập sổ, in sổ, lỗi sai về bổ nhiệm kế toán trưởng, và không cung cấp hồ sơ khi kiểm tra thuế thì có bị phạt không? Những lỗi sai này và các lỗi sai hay gặp khác của kế toán sẽ được MISA AMIS tổng hợp và gửi đến các bạn đọc trong bài viết này.

1. Một số quy định chung về xử phạt vi phạm hành chính trong công tác kế toán

1.1. Đối tượng áp dụng xử phạt vi phạm hành chính

Theo quy định tại Điều 2, Nghị định số 41/2018/NĐ-CP, các đối tượng sau sẽ bị xử phạt nếu vi phạm quy định trong lĩnh vực kế toán:

- Cá nhân, tổ chức trong và ngoài nước.

- Hộ kinh doanh, tổ hợp tác nếu có hành vi vi phạm, sẽ bị xử phạt như cá nhân.

- Tổ chức là đối tượng bị xử phạt vi phạm hành chính trong lĩnh vực kế toán, bao gồm:

- Cơ quan nhà nước có hành vi vi phạm ngoài phạm vi được giao quản lý;

- Tổ chức, đơn vị sự nghiệp không sử dụng ngân sách nhà nước;

- Tổ chức, đơn vị sự nghiệp không thuộc đối tượng chi từ ngân sách;

- Doanh nghiệp, văn phòng đại diện của doanh nghiệp nước ngoài tại Việt Nam;

- Hợp tác xã, liên hiệp hợp tác xã;

- Tổ chức nghề nghiệp về kế toán, kiểm toán; cơ sở đào tạo, cơ sở nghiên cứu;

- Tổ chức nước ngoài có phát sinh thu nhập từ cung ứng dịch vụ hoặc dịch vụ gắn với hàng hóa tại Việt Nam.

Lưu ý: Trong thực tế, các sai sót khi ghi nhận thông tin kế toán – đặc biệt khi hạch toán thủ công – rất dễ dẫn đến các vi phạm hành chính không mong muốn. Để hạn chế rủi ro này, doanh nghiệp nên ứng dụng phần mềm kế toán hiện đại, chẳng hạn như phần mềm kế toán online MISA AMIS. Công cụ này hỗ trợ tự động hóa nhiều bước nghiệp vụ, giúp giảm thiểu sai sót, nâng cao hiệu quả kiểm soát và tuân thủ quy định pháp luật về kế toán – thuế.

1.2. Thời hiệu xử phạt vi phạm hành chính

Căn cứ Điều 3 Nghị định 41/2018/NĐ-CP (được sửa đổi, bổ sung mới nhất bởi Nghị định 132/2026/NĐ-CP, hiệu lực từ 21/5/2026), thời hiệu và cách tính thời hiệu xử phạt vi phạm hành chính trong lĩnh vực kế toán được xác định như sau:

Việc xác định thời điểm bắt đầu tính thời hiệu xử phạt được chia làm hai trường hợp:

- Đối với hành vi đã kết thúc: Thời hiệu được tính từ thời điểm chấm dứt hành vi vi phạm.

- Đối với hành vi đang diễn ra: Thời hiệu tính từ thời điểm phát hiện hành vi vi phạm lần đầu tiên.

Để xác định thời điểm chấm dứt hành vi vi phạm, cần căn cứ vào:

- Thời điểm tổ chức, cá nhân thực hiện xong quy trình nghiệp vụ, yêu cầu công việc theo quy định của pháp luật về kế toán;

- Thời điểm tổ chức, cá nhân chấm dứt hành vi vi phạm để thực hiện đúng theo quy định của pháp luật về kế toán.

Lưu ý: Để xem xét hành vi vi phạm đã kết thúc hay đang thực hiện, ngoài việc căn cứ quy định trên, cơ quan, người có thẩm quyền xử phạt còn căn cứ vào quy định của pháp luật về kế toán, hồ sơ, tài liệu và tình tiết của từng vụ việc cụ thể.

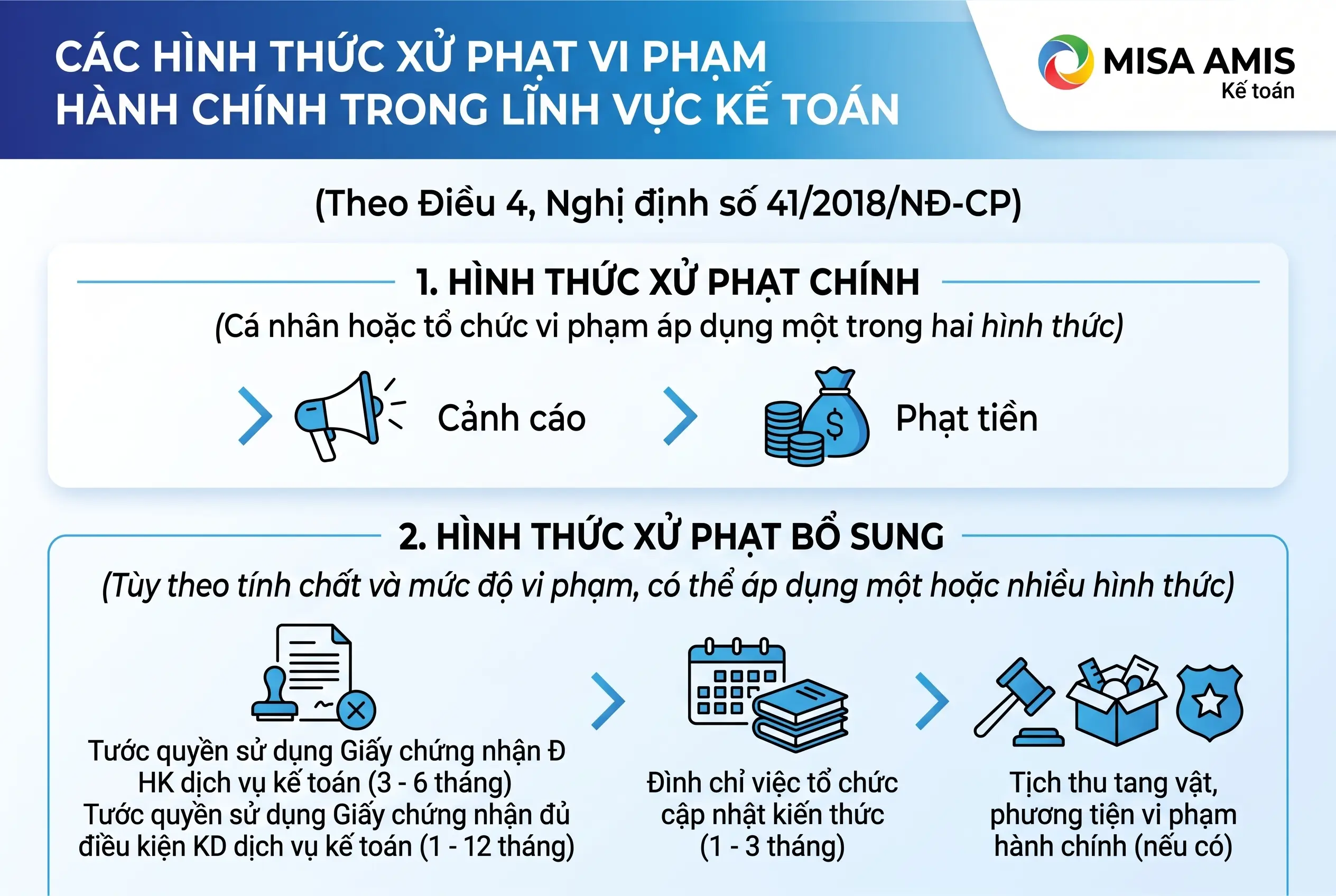

1.3. Các hình thức xử phạt vi phạm hành chính

Căn cứ theo Điều 4, Nghị định số 41/2018/NĐ-CP, Đối với mỗi hành vi vi phạm hành chính trong lĩnh vực kế toán, cá nhân hoặc tổ chức vi phạm sẽ bị áp dụng một trong hai hình thức xử phạt chính sau:

- Cảnh cáo

- Phạt tiền

Tùy theo tính chất và mức độ vi phạm, ngoài hình thức xử phạt chính, người vi phạm còn có thể bị áp dụng một hoặc nhiều hình thức xử phạt bổ sung, bao gồm:

- Tước quyền sử dụng Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán từ 3 tháng đến 6 tháng;

- Tước quyền sử dụng Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán từ 1 tháng đến 12 tháng;

- Đình chỉ việc tổ chức cập nhật kiến thức trong thời gian từ 1 tháng đến 3 tháng;

- Tịch thu tang vật, phương tiện vi phạm hành chính (nếu có).

2. Các hành vi vi phạm thường gặp trong công tác kế toán và mức xử phạt

| STT | Hành vi vi phạm trong công tác kế toán | Mức xử phạt | Căn cứ pháp lý | |

| I | Vi phạm quy định chung về kế toán | |||

| 1 | Áp dụng sai quy định về chữ viết, chữ số, đơn vị tiền tệ trong kế toán, kỳ kế toán, chế độ kế toán mà đơn vị thuộc đối tượng áp dụng trong kế toán. | Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng. | Điều 7, Nghị định số 41/2018/NĐ-CP | |

| 2 | Tổ chức thực hiện hành vi ban hành, công bố chuẩn mực kế toán, chuẩn mực kiểm toán, chế độ kế toán không đúng thẩm quyền. | Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng. | Điều 7, Nghị định số 41/2018/NĐ-CP | |

| II | Vi phạm quy định về chứng từ kế toán | |||

| 1 | – Mẫu chứng từ kế toán không có đầy đủ các nội dung chủ yếu theo quy định.

– Tẩy xóa, sửa chữa chứng từ kế toán. – Ký chứng từ kế toán bằng mực màu đỏ, mực phai màu. – Ký chứng từ kế toán bằng đóng dấu chữ ký khắc sẵn. – Chứng từ chi tiền không ký theo từng liên. |

Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng. | Điều 8, Nghị định số 41/2018/NĐ-CP | |

| 2 | – Lập chứng từ kế toán không đủ số liên theo quy định của mỗi loại chứng từ kế toán.

– Ký chứng từ kế toán khi chưa ghi đủ nội dung chứng từ thuộc trách nhiệm của người ký. – Ký chứng từ kế toán mà không đúng thẩm quyền. – Chữ ký của một người không thống nhất hoặc không đúng với sổ đăng ký mẫu chữ ký. – Chứng từ kế toán không có đủ chữ ký theo chức danh quy định trên chứng từ. – Không dịch chứng từ kế toán bằng tiếng nước ngoài ra tiếng Việt theo quy định. – Để hư hỏng, mất mát tài liệu, chứng từ kế toán đang trong quá trình sử dụng. |

Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng. | Điều 8, Nghị định số 41/2018/NĐ-CP | |

| 3 | – Giả mạo, khai man chứng từ kế toán nhưng chưa đến mức truy cứu trách nhiệm hình sự.

– Thỏa thuận hoặc ép buộc người khác giả mạo, khai man chứng từ kế toán nhưng chưa đến mức truy cứu trách nhiệm hình sự. – Lập chứng từ kế toán có nội dung các liên không giống nhau trong trường hợp phải lập chứng từ kế toán có nhiều liên cho một nghiệp vụ kinh tế, tài chính phát sinh. – Không lập chứng từ kế toán khi nghiệp vụ kinh tế, tài chính phát sinh; – Lập nhiều lần chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính phát sinh. – Thực hiện chi tiền khi chứng từ chi tiền chưa có đầy đủ chữ ký của người có thẩm quyền theo quy định của pháp luật về kế toán. |

Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng. | Điều 8, Nghị định số 41/2018/NĐ-CP | |

| III | Vi phạm quy định về sổ kế toán | |||

| 1 | – Lập sổ kế toán không ghi rõ tên đơn vị kế toán; tên sổ, ngày, tháng, năm lập sổ; ngày, tháng, năm khóa sổ; thiếu chữ ký của người lập sổ, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán; không đánh số trang; không đóng dấu giáp lai giữa các trang của sổ kế toán trên giấy.

– Sổ kế toán không ghi bằng bút mực (trừ trường hợp đơn vị lựa chọn ghi sổ kế toán bằng phương tiện điện tử), ghi xen thêm vào phía trên hoặc phía dưới, ghi chồng lên nhau, ghi cách dòng; không gạch chéo phần trang sổ không ghi; không thực hiện việc cộng số liệu tổng cộng khi ghi hết trang sổ, không thực hiện việc chuyển số liệu tổng cộng trang sổ trước sang đầu trang sổ kế tiếp. – Không đóng thành quyển sổ riêng cho từng kỳ kế toán hoặc không có đầy đủ chữ ký và đóng dấu theo quy định sau khi in ra giấy (trừ các loại sổ không bắt buộc phải in theo quy định đối với trường hợp đơn vị lựa chọn lưu trữ sổ kế toán trên phương tiện điện tử). – Mẫu sổ kế toán không có đầy đủ các nội dung chủ yếu theo quy định. |

Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng. | Điều 9, Nghị định số 41/2018/NĐ-CP | |

| 2 | – Sổ kế toán không được ghi đầy đủ theo các nội dung chủ yếu theo quy định.

– Sửa chữa sai sót trên sổ kế toán không theo đúng phương pháp quy định. – Không in sổ kế toán ra giấy sau khi khóa sổ trên phương tiện điện tử đối với các loại sổ kế toán phải in ra giấy theo quy định. |

Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng. | Điều 9, Nghị định số 41/2018/NĐ-CP | |

| 3 | – Không thực hiện việc mở sổ kế toán vào đầu kỳ kế toán năm hoặc từ ngày thành lập đơn vị kế toán.

– Không có chứng từ kế toán chứng minh các thông tin, số liệu ghi trên sổ kế toán hoặc số liệu trên sổ kế toán không đúng với chứng từ kế toán. – Thông tin, số liệu ghi trên sổ kế toán của năm thực hiện không kế tiếp thông tin, số liệu ghi trên sổ kế toán năm trước liền kề hoặc sổ kế toán ghi không liên tục từ khi mở sổ đến khi khóa sổ. – Không thực hiện việc khóa sổ kế toán trong các trường hợp mà pháp luật quy định phải khóa sổ kế toán. |

Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng. | Điều 9, Nghị định số 41/2018/NĐ-CP | |

| 4 | – Hủy bỏ trước hạn hoặc cố ý làm hư hỏng sổ kế toán.

– Để ngoài sổ kế toán tài sản, nợ phải trả của đơn vị hoặc có liên quan đến đơn vị nhưng chưa đến mức truy cứu trách nhiệm hình sự. |

Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng. | Điều 9, Nghị định số 41/2018/NĐ-CP | |

| IV | Vi phạm quy định về tài khoản kế toán | |||

| 1 | – Hạch toán không đúng nội dung quy định của tài khoản kế toán.

– Thực hiện sửa đổi nội dung, phương pháp hạch toán của tài khoản kế toán hoặc mở thêm tài khoản kế toán thuộc nội dung phải được Bộ Tài chính chấp thuận mà chưa được chấp thuận. |

Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng. | Điều 10, Nghị định số 41/2018/NĐ-CP | |

| 2 | Không thực hiện đúng hệ thống tài khoản kế toán đã được Bộ Tài chính ban hành hoặc chấp thuận. | Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng. | Điều 10, Nghị định số 41/2018/NĐ-CP | |

| V | Vi phạm quy định về lập và trình bày báo cáo tài chính | |||

| 1 | – Lập báo cáo tài chính không đầy đủ nội dung hoặc không đúng biểu mẫu theo quy định.

– Báo cáo tài chính không có chữ ký của người lập, kế toán trưởng, phụ trách kế toán hoặc người đại diện theo pháp luật của đơn vị kế toán. |

Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng. | Điều 11, Nghị định số 41/2018/NĐ-CP | |

| 2 | – Lập không đầy đủ các báo cáo tài chính theo quy định.

– Áp dụng mẫu báo cáo tài chính khác với quy định của chuẩn mực và chế độ kế toán trừ trường hợp đã được Bộ Tài chính chấp thuận. |

Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng. | Điều 11, Nghị định số 41/2018/NĐ-CP | |

| 3 | – Không lập báo cáo tài chính theo quy định.

– Lập báo cáo tài chính không đúng với số liệu trên sổ kế toán và chứng từ kế toán. – Lập và trình bày báo cáo tài chính không tuân thủ đúng chế độ kế toán và chuẩn mực kế toán. |

Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng. | Điều 11, Nghị định số 41/2018/NĐ-CP | |

| 4 | – Giả mạo báo cáo tài chính, khai man số liệu trên báo cáo tài chính nhưng chưa đến mức truy cứu trách nhiệm hình sự.

– Thỏa thuận hoặc ép buộc người khác giả mạo báo cáo tài chính, khai man số liệu trên báo cáo tài chính nhưng chưa đến mức truy cứu trách nhiệm hình sự. – Cố ý, thỏa thuận hoặc ép buộc người khác cung cấp, xác nhận thông tin, số liệu kế toán sai sự thật nhưng chưa đến mức truy cứu trách nhiệm hình sự. |

Phạt tiền từ 40.000.000 đồng đến 50.000.000 đồng. | Điều 11, Nghị định số 41/2018/NĐ-CP | |

| VI | Vi phạm quy định về nộp và công khai báo cáo tài chính | |||

| 1 | – Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm dưới 03 tháng so với thời hạn quy định.

– Công khai báo cáo tài chính chậm dưới 03 tháng so với thời hạn quy định. |

Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng. | Điều 12, Nghị định số 41/2018/NĐ-CP | |

| 2 | – Công khai báo cáo tài chính không đầy đủ nội dung theo quy định.

– Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền không đính kèm báo cáo kiểm toán đối với các trường hợp mà pháp luật quy định phải kiểm toán báo cáo tài chính. – Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm từ 03 tháng trở lên so với thời hạn quy định. – Công khai báo cáo tài chính không kèm theo báo cáo kiểm toán đối với các trường hợp mà pháp luật yêu cầu phải kiểm toán báo cáo tài chính. – Công khai báo cáo tài chính chậm từ 03 tháng trở lên so với thời hạn quy định. |

Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng. | Điều 12, Nghị định số 41/2018/NĐ-CP | |

| 3 | – Thông tin, số liệu công khai báo cáo tài chính sai sự thật.

– Cung cấp, công bố các báo cáo tài chính để sử dụng tại Việt Nam có số liệu không đồng nhất trong một kỳ kế toán. |

Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng. | Điều 12, Nghị định số 41/2018/NĐ-CP | |

| 4 | – Không nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền;

– Không công khai báo cáo tài chính theo quy định. |

Phạt tiền từ 40.000.000 đồng đến 50.000.000 đồng. | Điều 12, Nghị định số 41/2018/NĐ-CP | |

| VII | Vi phạm quy định về kiểm tra kế toán | |||

| 1 | – Cung cấp không đầy đủ cho đoàn kiểm tra các tài liệu kế toán liên quan đến nội dung kiểm tra.

– Thực hiện không đầy đủ kết luận của đoàn kiểm tra. |

Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng. | Điều 14, Nghị định số 41/2018/NĐ-CP | |

| 2 | – Không chấp hành quyết định kiểm tra kế toán của cơ quan có thẩm quyền;

– Không cung cấp cho đoàn kiểm tra các tài liệu kế toán liên quan đến nội dung kiểm tra. – Không dịch các tài liệu kèm theo chứng từ kế toán bằng tiếng nước ngoài ra tiếng Việt khi có yêu cầu của cơ quan nhà nước có thẩm quyền. – Không thực hiện kết luận của đoàn kiểm tra. |

Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng. | Điều 14, Nghị định số 41/2018/NĐ-CP | |

| VIII | Vi phạm quy định về bảo quản, lưu trữ tài liệu kế toán | |||

| 1 | – Đưa tài liệu kế toán vào lưu trữ chậm từ 12 tháng trở lên so với thời hạn quy định.

– Không sắp xếp tài liệu kế toán đưa vào lưu trữ theo trình tự thời gian phát sinh và theo kỳ kế toán năm. |

Phạt cảnh cáo. | Điều 15, Nghị định số 41/2018/NĐ-CP | |

| 2 | – Lưu trữ tài liệu kế toán không đầy đủ theo quy định.

– Bảo quản tài liệu kế toán không an toàn, để hư hỏng, mất mát tài liệu trong thời hạn lưu trữ. – Sử dụng tài liệu kế toán trong thời hạn lưu trữ không đúng quy định. – Không thực hiện việc tổ chức kiểm kê, phân loại, phục hồi tài liệu kế toán bị mất mát hoặc bị hủy hoại. |

Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng. | Điều 15, Nghị định số 41/2018/NĐ-CP | |

| 3 | – Hủy bỏ tài liệu kế toán khi chưa hết thời hạn lưu trữ theo quy định của Luật kế toán nhưng chưa đến mức truy cứu trách nhiệm hình sự.

– Không thành lập Hội đồng tiêu hủy, không thực hiện đúng phương pháp tiêu hủy và không lập biên bản tiêu hủy theo quy định khi thực hiện tiêu hủy tài liệu kế toán. |

Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng. | Điều 15, Nghị định số 41/2018/NĐ-CP | |

| IX | Vi phạm quy định về kiểm kê tài sản | |||

| 1 | – Không lập Báo cáo tổng hợp kết quả kiểm kê hoặc báo cáo kết quả kiểm kê không có đầy đủ chữ ký theo quy định.

– Không phản ảnh số chênh lệch và kết quả xử lý số chênh lệch giữa số liệu kiểm kê thực tế với số liệu sổ kế toán. |

Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng. | Điều 16, Nghị định số 41/2018/NĐ-CP | |

| 2 | Không thực hiện kiểm kê tài sản theo quy định. | Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng. | Điều 16, Nghị định số 41/2018/NĐ-CP | |

| X | Vi phạm quy định về tổ chức bộ máy kế toán, bố trí người làm kế toán hoặc thuê làm kế toán | |||

| 1 | – Thuê tổ chức, cá nhân không đủ tiêu chuẩn, điều kiện hành nghề kế toán để làm dịch vụ kế toán cho đơn vị mình.

– Không thực hiện bổ nhiệm lại kế toán trưởng, phụ trách kế toán theo thời hạn quy định. – Không tổ chức bàn giao công tác kế toán khi có thay đổi về người làm kế toán, kế toán trưởng, phụ trách kế toán. – Không thông báo theo quy định khi thay đổi kế toán trưởng hoặc phụ trách kế toán. |

Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng. | Điều 17, Nghị định số 41/2018/NĐ-CP | |

| 2 | – Không tổ chức bộ máy kế toán của đơn vị kế toán; không bố trí người làm kế toán, làm kế toán trưởng hoặc không thuê tổ chức, cá nhân kinh doanh dịch vụ kế toán làm kế toán, làm kế toán trưởng theo quy định.

– Bố trí người làm kế toán mà pháp luật quy định không được làm kế toán. – Bố trí người làm kế toán, người làm kế toán trưởng, phụ trách kế toán không đủ tiêu chuẩn, điều kiện theo quy định. – Bổ nhiệm kế toán trưởng, phụ trách kế toán không đúng trình tự, thủ tục theo quy định. |

Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng. | Điều 17, Nghị định số 41/2018/NĐ-CP | |

| 3 | – Bố trí người có trách nhiệm quản lý, điều hành đơn vị kế toán kiêm làm kế toán, thủ kho, thủ quỹ hoặc mua, bán tài sản trừ doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu, doanh nghiệp thuộc loại hình khác không có vốn nhà nước và là doanh nghiệp siêu nhỏ theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa.

– Bố trí người làm kế toán trưởng không đủ tiêu chuẩn, điều kiện quy định. – Thuê người làm kế toán trưởng không đủ tiêu chuẩn, điều kiện quy định. |

Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng. | Điều 17, Nghị định số 41/2018/NĐ-CP | |

3. Các lưu ý để hạn chế sai sót trong công tác kế toán của doanh nghiệp

Trước các quy định xử phạt ngày càng nghiêm khắc theo Luật Kế toán và các nghị định liên quan, doanh nghiệp cần chủ động triển khai các biện pháp kiểm soát nhằm hạn chế sai sót và ngăn ngừa vi phạm ngay từ đầu. Việc này không chỉ giúp tuân thủ pháp luật mà còn nâng cao hiệu quả hoạt động tài chính.

a) Đối với người thực hiện công tác kế toán

Những cá nhân trực tiếp đảm nhiệm nghiệp vụ kế toán cần:

- Chủ động tra cứu và cập nhật kiến thức về hệ thống pháp luật kế toán, các chuẩn mực, thông tư hướng dẫn mới để đảm bảo nghiệp vụ được thực hiện đúng quy định.

- Hiểu rõ các mức xử phạt hành chính đối với từng loại vi phạm trong lĩnh vực kế toán, từ đó nhận diện được rủi ro và phòng tránh sai sót.

- Tham khảo thêm thông tin chuyên môn từ các nguồn tin cậy, như hệ thống bài viết, tài liệu trên website của MISA – nơi chia sẻ kiến thức thực tiễn trong các lĩnh vực kế toán, thuế và tài chính doanh nghiệp.

Ngoài ra, người làm kế toán nên chủ động tham gia các hội thảo, khóa đào tạo, webinar chuyên đề do MISA và các đơn vị uy tín tổ chức nhằm nâng cao hiểu biết và tiếp cận các tình huống thực tế.

b) Đối với doanh nghiệp

Bên cạnh việc hoàn thiện hệ thống văn bản nội bộ, lãnh đạo doanh nghiệp và người phụ trách tài chính – kế toán cần:

- Xây dựng quy chế tài chính và quy trình kiểm soát kế toán minh bạch, nhằm đảm bảo công tác hạch toán có đối chiếu, giám sát liên tục và phát hiện sai sót kịp thời.

- Tổ chức kiểm tra kiến thức đầu vào khi tuyển dụng, đặc biệt là các tình huống vi phạm kế toán thường gặp. Điều này vừa là bước sàng lọc, vừa giúp định hướng kế hoạch đào tạo nhân sự sau tuyển dụng.

- Triển khai các chương trình đào tạo nội bộ hoặc thuê ngoài định kỳ để cập nhật kịp thời các chính sách mới về kế toán, thuế và tài chính – giúp nâng cao chất lượng nguồn nhân lực và hạn chế rủi ro sai phạm.

Kết luận

Qua bài viết này MISA AMIS hy vọng các bạn kế toán sẽ nắm được rõ mức xử phạt của các lỗi sai mà các bạn dễ mắc phải để từ đó tránh các lỗi sai này hoặc có sai thì điều chỉnh lại theo đúng quy định của Luật kế toán và văn bản thuế hiện hành để tránh bị phạt các lỗi sai không đáng có.

Hiện nay, các doanh nghiệp thường trang bị thêm cho bộ phận kế toán hệ thống phần mềm hỗ trợ để giúp việc thực hiện các nghiệp vụ kế toán được nhanh chóng, chính xác hơn. Một trong các phần mềm nổi bật trên thị trường đó là phần mềm kế toán online MISA AMIS. Đây là giải pháp quản trị tài chính thông minh thế hệ mới, có nhiều tính năng đặc biệt hỗ trợ doanh nghiệp như:

- Đáp ứng đầy đủ nghiệp vụ kế toán của doanh nghiệp mọi lĩnh vực

- Tự động nhập liệu: Tự động nhập liệu chứng từ từ Hóa đơn, Bill bán hàng, Bảng kê ngân hàng… giúp rút ngắn thời gian nhập liệu, tránh sai sót.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Cảnh báo thông minh: Nhắc nhở hạn kê khai, nộp thuế; Tồn kho vật tư, hàng hóa; Thu hồi nợ, thanh toán hóa đơn; Tình trạng hoạt động của KH/NCC…

- Kết nối với Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự; hơn 100 đối tác giúp đồng bộ dữ liệu, giảm thiểu thời gian nhập liệu chồng chéo

![]()