Việc lập hóa đơn điện tử theo quy định mới tại Thông tư số 78/2021/TT-BTC khiến không ít các bạn kế toán gặp khó khăn lúng túng trong quá trình thực hiện, để giúp các bạn dễ dàng hơn khi thực hiện và an tâm khi làm việc, MISA AMIS xin chia sẻ đến các bài viết “Các trường hợp hóa đơn điện tử Thông tư 78/2021/TT-BTC không phải có đầy đủ các nội dung bắt buộc trên hóa đơn”.

MISA AMIS hy vọng qua bài viết các bạn sẽ yên tâm và tự tin hơn khi thực hiện công việc lập hóa đơn theo Thông tư 78/2021/TT-BTC mới này.

Về nguyên tắc thì việc lập hóa đơn phải đảm bảo các tiêu thức, nội dung. Tuy nhiên theo quy định tại Điều 10 Nghị định số 123/2020/NĐ-CP, có một số trường hợp các bạn có thể lược bỏ hoặc không bắt buộc phải lập đầy đủ các nội dung trên hóa đơn theo quy định. Các nội dung có thể lược bỏ hoặc bổ sung tương ứng với từng trường hợp cụ thể bao gồm:

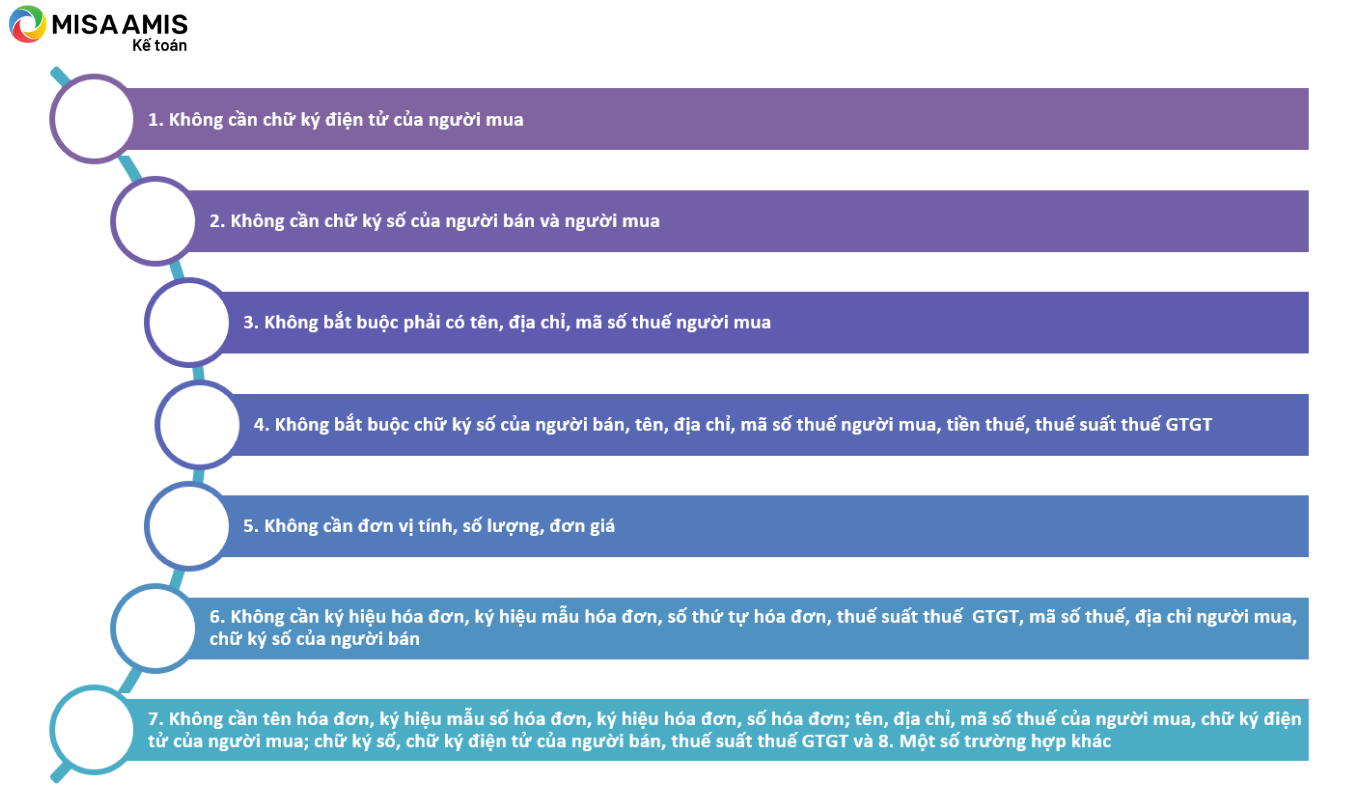

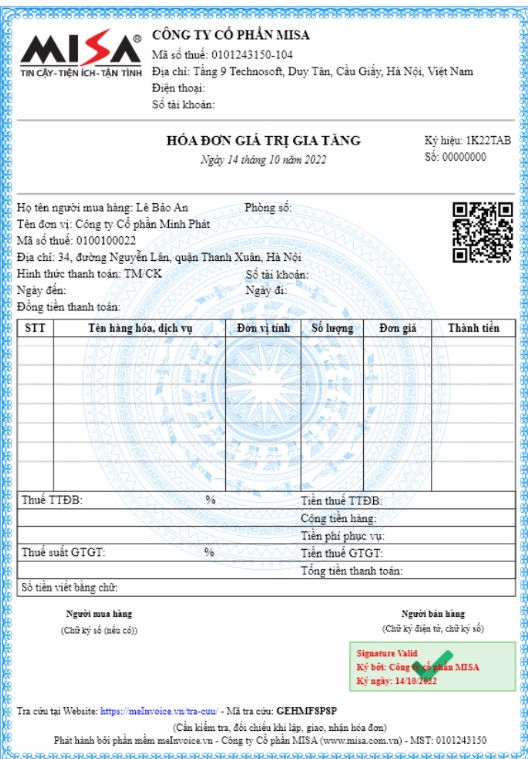

- Trường hợp 1: Không cần chữ ký điện tử của người mua

- Trường hợp 2: Không cần chữ ký số của người bán và người mua

- Trường hợp 3: Không bắt buộc phải có tên, địa chỉ, mã số thuế người mua

- Trường hợp 4: Không bắt buộc phải có chữ ký số của người bán, tên, địa chỉ, mã số thuế người mua, tiền thuế, thuế suất thuế giá trị gia tăng (GTGT).

- Trường hợp 5: Không cần đơn vị tính, số lượng, đơn giá.

- Trường hợp 6: Không cần ký hiệu hóa đơn, ký hiệu mẫu hóa đơn, số thứ tự hóa đơn, thuế suất thuế giá trị gia tăng, mã số thuế, địa chỉ người mua, chữ ký số của người bán

- Trường hợp 7: Không cần tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn; tên, địa chỉ, mã số thuế của người mua, chữ ký điện tử của người mua; chữ ký số, chữ ký điện tử của người bán, thuế suất thuế giá trị gia tăng.

- Trường hợp 8: Một số nội dung không bắt buộc khác

Cụ thể về các trường hợp này như sau:

1. Trường hợp 1: Không cần chữ ký điện tử của người mua

Trên hóa đơn điện tử không nhất thiết phải có chữ ký điện tử của người mua (bao gồm cả trường hợp lập hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ cho khách hàng ở nước ngoài) (theo quy định tại khoản 14, Điều 10, Nghị định số 123/2020/NĐ-CP).

Do đó các bạn khi lập hóa đơn bán hàng hóa, dịch vụ không nhất thiết phải phải có chữ ký số của người mua mới là hợp lệ mà chỉ cần bên bán ký số là được.

Tuy nhiên, nếu người bán và người mua có thỏa thuận về việc ký số vào hóa đơn điện tử thì các bên sẽ thực hiện theo thỏa thuận. Khi đó việc lập hóa đơn điện tử phải có chữ ký điện tử của người bán và người mua theo thỏa thuận giữa hai bên.

>>> Đọc thêm: Thông tư 78 về hóa đơn điện tử và những quy định cần chú ý

2. Trường hợp 2: Không cần chữ ký số của người bán và người mua

Với hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh không nhất thiết phải có chữ ký số của người bán, người mua (theo quy định tại điểm b, khoản 14, Điều 10, Nghị định số 123/2020/NĐ-CP).

Nếu các bạn có mua hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh thì không cần ký số vẫn đảm bảo theo quy định.

3. Trường hợp 3: Không bắt buộc phải có tên, địa chỉ, mã số thuế người mua

Đối với hóa đơn điện tử bán hàng tại siêu thị, trung tâm thương mại mà người mua là cá nhân không kinh doanh thì trên hóa đơn không nhất thiết phải có tên, địa chỉ, mã số thuế người mua (theo quy định tại điểm c, khoản 14, Điều 10, Nghị định số 123/2020/NĐ-CP).

Nếu các bạn là kế toán tại các siêu thị, trung tâm thương mại khi xuất hóa đơn cho cá nhân, người tiêu dùng không kinh doanh thì không cần phải ghi tên, địa chỉ, mã số thuế người mua trên hóa đơn.

4. Trường hợp 4: Không bắt buộc phải có chữ ký số của người bán, tên, địa chỉ, mã số thuế người mua, tiền thuế, thuế suất thuế giá trị gia tăng

Đối với hóa đơn điện tử là tem, vé, thẻ thì trên hóa đơn không nhất thiết phải có chữ ký số của người bán (trừ trường hợp tem, vé, thẻ là hóa đơn điện tử do cơ quan thuế cấp mã), tiêu thức người mua (tên, địa chỉ, mã số thuế), tiền thuế, thuế suất thuế giá trị gia tăng (theo quy định tại Điểm c, Khoản 14, Điều 10, Nghị định số 123/2020/NĐ-CP).

Như vậy, nếu các bạn có nhận các hóa đơn điện tử là tem, vé, thẻ điện tử thì các bạn cũng không nên lo lắng nếu trên đó không có chữ ký số của người bán, tên, địa chỉ, mã số thuế người mua, tiền thuế, thuế suất thuế giá trị gia tăng thì vẫn hoàn toàn hợp pháp và được sử dụng theo quy định.

5. Trường hợp 5: Không cần đơn vị tính, số lượng, đơn giá

5.1 Không cần đơn vị tính, số lượng, đơn giá

Đối với hóa đơn điện tử là tem, vé, thẻ điện tử có sẵn mệnh giá thì không nhất thiết phải có tiêu thức đơn vị tính, số lượng, đơn giá (theo quy định tại điểm d, khoản 14, Điều 10, Nghị định số 123/2020/NĐ-CP).

Tương tự như trường hợp 4 bên trên khi các bạn kế toán nhận các hóa đơn điện tử là tem, vé, thẻ điện tử có sẵn mệnh giá thì cũng không cần quan tâm đến tiêu thức đơn vị tính, số lượng, đơn giá vì các tiêu thức này không phải bắt buộc đối với loại hóa đơn này.

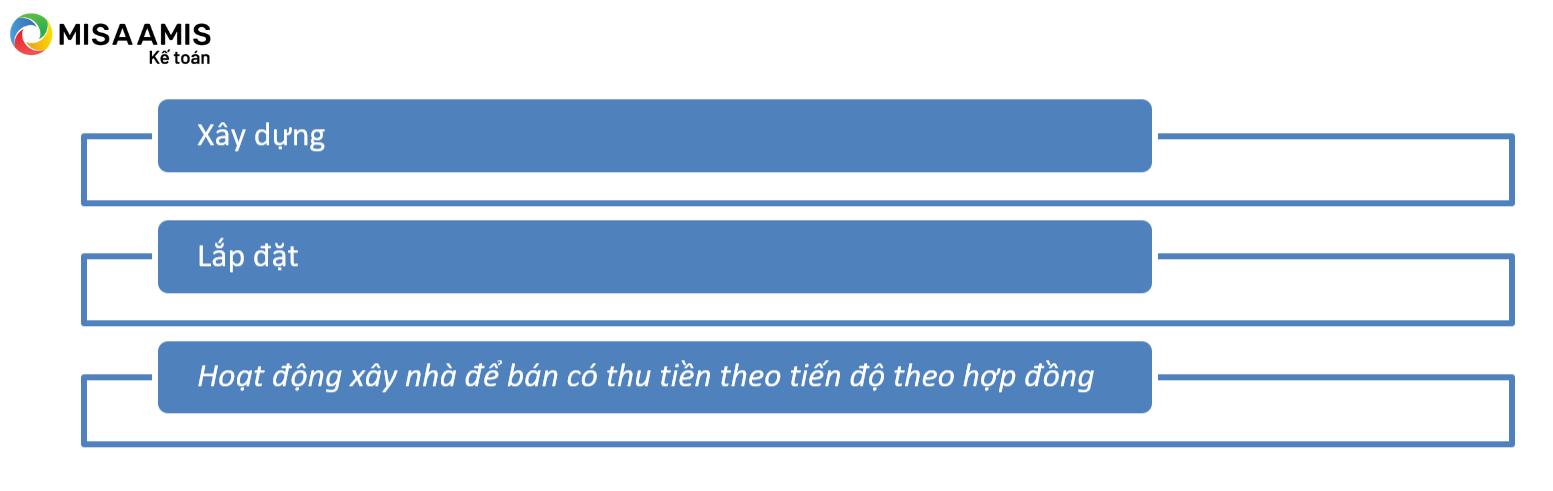

Ngoài ra, theo quy định tại điểm e, khoản 14, Điều 10, Nghị định số 123/2020/NĐ-CP quy định đối với hóa đơn của hoạt động:

+ Xây dựng

+ Lắp đặt

+ Hoạt động xây nhà để bán có thu tiền theo tiến độ theo hợp đồng

thì trên hóa đơn của các hoạt động này không nhất thiết phải có đơn vị tính, số lượng, đơn giá.

? Như vậy, nếu doanh nghiệp của các bạn có hoạt động trong lĩnh vực xây dựng, lắp đặt hoặc xây nhà để bán có thu tiền theo tiến độ theo hợp đồng thì khi xuất hóa đơn có thể xuất theo tiến độ công trình hoặc theo khối lượng bàn giao hoàn thành công trình mà không cần ghi đầy đủ đơn vị tính, số lượng, đơn giá như các hàng hóa, dịch vụ thông thường khác.

Thêm nữa, theo quy định tại điểm khoản 14, Điều 10, Nghị định số 123/2020/NĐ-CP quy định đối với hoạt động xây dựng, lắp đặt, sản xuất, cung cấp sản phẩm, dịch vụ của doanh nghiệp quốc phòng an ninh phục vụ hoạt động quốc phòng an ninh theo quy định của Chính phủ thì trên hóa đơn không nhất thiết phải có đơn vị tính; số lượng; đơn giá; phần tên hàng hóa, dịch vụ ghi cung cấp hàng hóa, dịch vụ theo hợp đồng ký kết giữa các bên.

Doanh nghiệp quốc phòng an ninh có hoạt động xây dựng, lắp đặt, sản xuất, cung cấp sản phẩm, dịch vụ phục vụ hoạt động quốc phòng an ninh theo quy định của Chính phủ thì khi xuất hóa đơn điện tử sẽ không phải ghi đơn vị tính; số lượng; đơn giá và nội dung hàng hóa/dịch vụ được ghi theo hợp đồng.

5.2 Không cần có đơn giá

Đối với hóa đơn doanh nghiệp vận chuyển hàng không xuất cho đại lý là hóa đơn xuất ra theo báo cáo đã đối chiếu giữa hai bên và theo bảng kê tổng hợp thì trên hóa đơn không nhất thiết phải có đơn giá (theo quy định tại điểm i, khoản 14, Điều 10, Nghị định số 123/2020/NĐ-CP).

Nếu các bạn là đại lý cho các doanh nghiệp vận chuyển hàng không mà nhận được các hóa đơn từ bên doanh nghiệp vận chuyển hàng không xuất cho thì trên hóa đơn không bắt buộc phải có đơn giá.

>>> Có thẻ bạn quan tâm: Hạch toán hoa hồng đại lý như thế nào?

6. Trường hợp 6: Không cần ký hiệu hóa đơn, ký hiệu mẫu hóa đơn, số thứ tự hóa đơn, thuế suất thuế GTGT, mã số thuế, địa chỉ người mua, chữ ký số của người bán

Đối với chứng từ điện tử dịch vụ vận tải hàng không xuất qua website và hệ thống thương mại điện tử được lập theo thông lệ quốc tế cho người mua là cá nhân không kinh doanh được xác định là hóa đơn điện tử thì trên hóa đơn không nhất thiết phải có ký hiệu hóa đơn, ký hiệu mẫu hóa đơn, số thứ tự hóa đơn, thuế suất thuế giá trị gia tăng, mã số thuế, địa chỉ người mua, chữ ký số của người bán (theo quy định tại điểm đ, khoản 14, Điều 10, Nghị định số 123/2020/NĐ-CP).

Nếu cá nhân các bạn có sử dụng các dịch vụ vận tải hàng không xuất qua website hoặc hệ thống thương mại điện tử và được các hãng này gửi cho chứng từ điện tử thể hiện về dịch vụ các bạn đã sử dụng thì các bạn hoàn toàn yên tâm là chứng từ đó hợp pháp mặc dù không có ký hiệu hóa đơn, ký hiệu mẫu hóa đơn, số thứ tự hóa đơn, thuế suất thuế giá trị gia tăng, mã số thuế, địa chỉ người mua, chữ ký số của người bán.

Tuy nhiên, nếu trường hợp tổ chức kinh doanh hoặc tổ chức không kinh doanh mua dịch vụ vận tải hàng không thì chứng từ điện tử dịch vụ vận tải hàng không xuất qua website và hệ thống thương mại điện tử được lập theo thông lệ quốc tế cho các cá nhân của tổ chức kinh doanh, cá nhân của tổ chức không kinh doanh thì không được xác định là hóa đơn điện tử. Doanh nghiệp kinh doanh dịch vụ vận tải hàng không phải lập hóa đơn điện tử có đầy đủ các nội dung theo quy định giao cho tổ chức có cá nhân sử dụng dịch vụ vận tải hàng không.

7. Trường hợp 7: Không cần tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn; tên, địa chỉ, mã số thuế của người mua, chữ ký điện tử của người mua; chữ ký số, chữ ký điện tử của người bán, thuế suất thuế giá trị gia tăng.

Đối với hóa đơn sử dụng cho thanh toán Interline giữa các hãng hàng không được lập theo quy định của Hiệp hội vận tải hàng không quốc tế thì trên hóa đơn không nhất thiết phải có các chỉ tiêu: ký hiệu hóa đơn, ký hiệu mẫu hóa đơn, tên địa chỉ, mã số thuế của người mua, chữ ký số của người mua, đơn vị tính, số lượng, đơn giá (theo quy định tại điểm h, khoản 14, Điều 10, Nghị định số 123/2020/NĐ-CP).

Khi lập hóa đơn điện tử giữa các hãng hàng không để thanh toán Interline thì không cần có tiêu thức ký hiệu hóa đơn, ký hiệu mẫu hóa đơn, tên địa chỉ, mã số thuế của người mua, chữ ký số của người mua, đơn vị tính, số lượng, đơn giá.

8. Trường hợp 8: Một số nội dung có thể bổ sung hoặc không bắt buộc khác

Theo quy định tại Khoản 14, Điều 10, Nghị định số 123/2020/NĐ-CP quy định ngoài các nội dung hướng dẫn bên trên thì doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh có thể tạo thêm thông tin về:

+ Biểu trưng

+ Lo-go thể hiện nhãn hiệu, thương hiệu hay hình ảnh đại diện của người bán.

Hoặc thể hiện thông tin về:

+ Hợp đồng mua bán

+ Lệnh vận chuyển

+ Mã khách hàng

+ Các thông tin khác.

Tùy theo đặc điểm, tính chất giao dịch và yêu cầu quản lý mà doanh nghiệp có thể cho thêm vào nhưng không được lược bỏ các tiêu thức bắt buộc theo quy định.

Trên đây là toàn bộ nội dung các trường hợp hóa đơn điện tử theo Thông tư 78/2021/TT-BTC không phải có đầy đủ các nội dung bắt buộc trên hóa đơn mới nhất năm 2022. MISA AMIS – người bạn đồng hành cùng kế toán hy vọng các bạn kế toán sẽ nắm bắt thật tốt những quy định mới về hóa đơn này để tránh vi phạm khi thực hiện công việc quản lý và sử dụng hóa đơn tại doanh nghiệp của mình.

Việc lựa chọn phần mềm kế toán có tính năng kết nối với phần mềm hóa đơn điện tử như phần mềm kế toán online MISA AMIS sẽ giúp ích nhiều cho kế toán trong quá trình xử lý công việc hàng ngày. Phần mềm kế toán thông minh thế hệ mới MISA AMIS có khả năng:

- Kết nối trực tiếp phần mềm hóa đơn điện tử MISA meInvoice được Tổng cục Thuế tin tưởng nằm trong danh sách các đơn vị cung cấp phần mềm hóa đơn điện tử đạt chuẩn, giúp phát hành hóa đơn điện tử ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử;

- Khởi tạo mẫu hóa đơn điện tử từ bộ có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại;

- Kiểm tra tình trạng nhà cung cấp có đang được phép hoạt động hay không, giúp giảm thiểu việc kê khai các hóa đơn không hợp lệ.

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích thông minh nổi bật khác như: Tự động tổng hợp số liệu để lập tờ khai thuế, báo cáo tài chính; tự động đối chiếu phát hiện sai lệch để đưa ra cảnh báo;…

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Tác giả: Người yêu kế toán

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/