Các thuật ngữ “trốn thuế”, “tránh thuế” và “kế hoạch thuế” thường được đề cập đến khi một tổ chức/cá nhân cố tình làm giảm nghĩa vụ thuế của họ thông qua các hành vi hợp pháp hay bất hợp pháp. Với một số nước như Anh, hành vi tránh thuế được đồng nhất với khái niệm “kế hoạch thuế” và được cho là một hành vi hợp pháp. Tuy nhiên, ở nhiều quốc gia khác như Úc, Pháp… tránh thuế vẫn bị coi là hành vi vi phạm pháp luật.

“Lập kế hoạch thuế” là khái niệm dễ được chấp nhận nhất – đề cập đến các hành vi mà người nộp thuế thực hiện để làm giảm nghĩa vụ thuế của mình ở mức tối đa mà vẫn tuân thủ theo những mục tiêu của chính sách thuế và không vi phạm pháp luật thuế. Người nộp thuế có thể sử dụng nhiều kỹ năng khác nhau để thực hiện việc lập kế hoạch thuế của mình trong mục tiêu phát triển chung của cá nhân/doanh nghiệp. Bài viết này sẽ phân tích một số kỹ năng lập kế hoạch thuế chủ yếu mà người nộp thuế có thể thực hiện và đưa ra một vài gợi ý cho các đối tượng nộp thuế/ người nộp thuế tại Việt Nam.

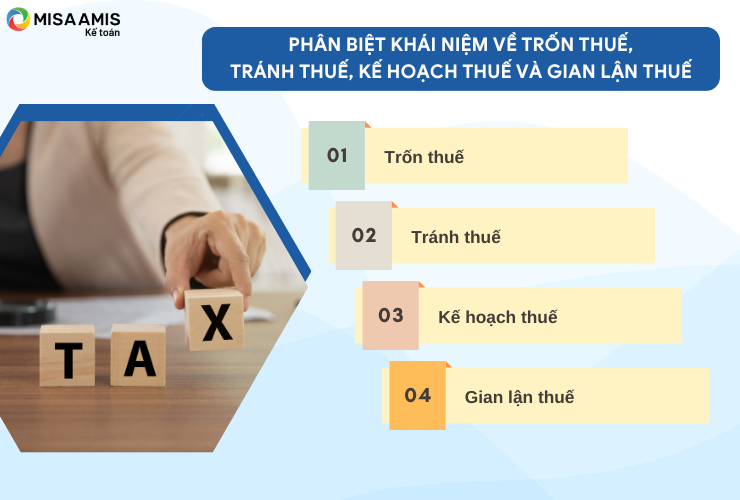

1. Trốn thuế, tránh thuế hay lập kế hoạch thuế

Các thuật ngữ “trốn thuế”, “tránh thuế” và “kế hoạch thuế” thường được đề cập đến khi một tổ chức/cá nhân cố tình làm giảm nghĩa vụ thuế của họ thông qua các hành vi hợp pháp hay bất hợp pháp. Khái niệm “kế hoạch thuế” được xem xét ở đây là những kế hoạch trong việc thực hiện Pháp luật thuế của người nộp thuế mà không xem xét đến kế hoạch thu thuế của cơ quan quản lý thuế.

Với một số nước như Anh, hành vi tránh thuế được đồng nhất với khái niệm “kế hoạch thuế” và được cho là một hành vi hợp pháp. Tuy nhiên, ở nhiều quốc gia khác như Úc, Pháp… tránh thuế vẫn bị coi là hành vi vi phạm pháp luật. Để hiểu rõ hơn vấn đề này, chúng ta có thể xem xét các khái niệm mà Văn phòng tư liệu thuế quốc tế (IBFD – International Bureau of Fiscal Documentation) đưa ra trong cuốn – Thuật ngữ thuế quốc tế (IBFD International Tax Grossary).

Trốn thuế (Tax evasion) có thể được hiểu là hành vi không hợp pháp có chủ định hoặc là hành vi liên quan trực tiếp đến việc vi phạm các quy định của Luật thuế để không phải nộp thuế. Trốn thuế thường đi kèm với các biện pháp xử phạt và có thể bị truy cứu trách nhiệm hình sự trong một số trường hợp. Ví dụ: việc cố tình kê khai quá thấp về thu nhập chịu thuế nhìn chung được coi là hành vi trốn thuế.

Tránh thuế (Tax Avoidance) là một thuật ngữ được sử dụng để miêu tả hành vi của người nộp thuế với mục đích là để giảm thiểu nghĩa vụ thuế nhưng không phải là việc trốn thuế. Cụm từ này có thể được sử dụng để nói đến các hành vi “được chấp nhận” như lập kế hoạch thuế hoặc thậm chí là hành vi tránh tiêu dùng những hàng hóa bị đánh thuế. Tuy nhiên, thông thường, nó được sử dụng nhiều hơn dưới giác độ ngăn ngừa để nói đến những hành vi “không thể chấp nhận” hoặc “không phù hợp” nhưng nhìn chung là không phạm pháp.

Hay nói cách khác, tránh thuế vẫn nằm trong phạm vi cho phép của luật pháp nhưng đi ngược với mục tiêu của Luật – “nằm trong lời văn của Luật nhưng đi ngược với tinh thần Luật”. Tuy nhiên, phạm vi của vấn đề này có sự khác biệt giữa các quốc gia, phụ thuộc vào quan điểm của Chính phủ, tòa án và ý kiến của cộng đồng. Một số quốc gia không chấp nhận khái niệm này với quan điểm các hành vi này là hợp pháp hay bất hợp pháp mà đểu coi đây là hành vi “trốn thuế”.

Ví dụ: chuyển tài sản ra nước ngoài, chuyển đổi thu nhập sang các quốc gia có mức thuế suất thấp hoặc không có thuế, phân tán thu nhập sang một số đối tượng có mức thuế suất biên thấp hơn, chia nhỏ hoạt động kinh doanh để không phải đăng ký nộp thuế GTGT, thực hiện thỏa thuận cho thuê và đi thuê lại để hưởng lợi từ việc khấu trừ thuế đầu vào sớm…

Kế hoạch thuế (Tax Planning) được dùng để chỉ việc sắp xếp của các doanh nghiệp/cá nhân nộp thuế nhằm tối thiểu hóa nghĩa vụ thuế, đồng thời vẫn đảm bảo được tính hiệu quả của hoạt động kinh doanh của người nộp thuế trong tương lai. Đây được coi là hình thức mà người nộp thuế có thể thực hiện để số thuế phải nộp là ít nhất mà vẫn đảm bảo tuân thủ pháp luật.

Xét ở một góc độ nào đó, kế hoạch thuế còn được coi là một công cụ giúp các nhà quản lý doanh nghiệp/người nộp thuế xử lý thông tin, dữ liệu để ra các quyết định mang lại hiệu quả cao nhất trong kinh doanh. Ví dụ như việc tận dụng các khoản khấu hao và miễn giảm thuế trong thuế thu nhập doanh nghiệp; các khoản giảm trừ gia cảnh và miễn thuế trong Luật thuế Thu nhập cá nhân.

Gian lận thuế: được xem như hình thức trốn thuế có chủ ý và thông thường cần bị trừng trị bởi pháp luật. Khái niệm này bao gồm các trường hợp như: chủ ý nộp các tờ khai không trung thực, chủ ý làm giả giấy tờ…

Với những khái niệm nêu trên, việc xây dựng kế hoạch thuế có thể được hiểu là việc người nộp thuế thực hiện các hành vi không vi phạm pháp luật nhằm tối ưu hóa nghĩa vụ thuế của mình mà vẫn tuân thủ theo mục tiêu của Luật thuế.

2. Mục đích của việc lập kế hoạch thuế

Hầu hết mọi người đều cho rằng tối thiểu hóa nghĩa vụ thuế sẽ là mục đích cơ bản và cuối cùng của việc xây dựng kế hoạch thuế. Trong đa số các trường hợp, thuế có ảnh hưởng đến thành công của doanh nghiệp bởi vì các quyết định hàng ngày nhìn chung đều dựa vào giá trị hiện tại đã được điều chỉnh rủi ro của các dòng tiền sau thuế.

Bên cạnh đó, tiền thuế nộp cho nhà nước là khoản được ưu tiên cao trong các dòng tiền của doanh nghiệp – nó không chỉ là một khoản phải thanh toán bắt buộc mà còn là khoản phải thanh toán nhanh và đúng hạn. Vì vậy, tối thiểu hóa nghĩa vụ thuế là một trong những mục đích dễ nhận thấy nhất của việc lập kế hoạch thuế.

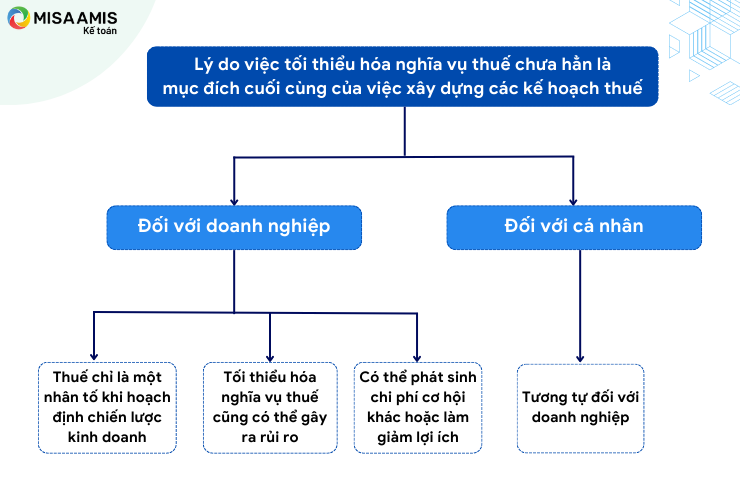

Tuy nhiên, tối thiểu hóa nghĩa vụ thuế chưa hẳn được coi là mục đích cuối cùng của việc xây dựng các kế hoạch thuế. Nhận định này xuất phát từ các lý do sau:

Đối với người nộp thuế là doanh nghiệp:

Thứ nhất: thuế chỉ là một nhân tố trong số rất nhiều nhân tố cần cân nhắc khi hoạch định chiến lược kinh doanh. Khi thực hiện những chiến lược nhằm làm giảm nghĩa vụ thuế của tổ chức thường gây ra rất nhiều chi phí có thể làm ảnh hưởng đến mục tiêu của nhà kinh doanh là tối đa hóa giá trị của tổ chức. Ví dụ: khi nhà quản lý tập trung vào tiết kiệm thuế mà không tập trung vào tăng doanh số hàng bán, cải tiến chất lượng sản phẩm hoặc tiết giảm chi phí sản xuất và cung ứng dịch vụ thì sẽ không mang lại kết quả là tối đa hóa lợi nhuận của tổ chức.

Thứ hai: việc tối thiểu hóa nghĩa vụ thuế cũng có thể gây ra nhiều rủi ro, bởi vì việc thay đổi hoạt động để tiết kiệm thuế (ví dụ: chuyển sang hoạt động theo mô hình công ty có nhiều công ty con) thường làm tăng chi phí quản lý trong dài hạn và tạo ra những kết quả không ổn định do Luật thuế thường xuyên thay đổi.

Thứ ba: Tối thiểu hóa nghĩa vụ thuế có thể làm phát sinh hoặc gia tăng các chi phí cơ hội khác hoặc làm giảm lợi ích mà người nộp thuế nhận được. Ví dụ: Lợi nhuận kinh doanh đạt được ở Việt Nam (nơi có thuế suất thuế thu nhập doanh nghiệp cao hơn) không được chuyển hết về Singapore (nơi có thuế suất thuế thu nhập doanh nghiệp thấp).

Hoặc những hoạt động của công ty tại Hà Nội lại không được chuyển tất cả lên Lào Cai (nơi được hưởng thuế suất ưu đãi thấp hơn Hà Nội). Lý do ở đây chính là chi phí di chuyển cao hoặc một số lý do quan trọng khác ảnh hưởng đến quyết định như nguồn lao động, đối tác, nhà cung cấp, hệ thống hạ tầng, môi trường sống…

Đối với người nộp thuế là cá nhân:

Việc tối thiểu hóa nghĩa vụ thuế phải nộp không phải là mục đích chính cuối cùng cũng có những lý do tương tự như đối với các doanh nghiệp do có thể phát sinh các chi phí cơ hội khi lựa chọn các loại hình kinh doanh không phù hợp hoặc chuyển đổi địa bàn cư trú có thể làm giảm chất lượng cuộc sống, việc giảm số thuế phải nộp có thể làm thay đổi hình ảnh/danh tiếng của người nộp thuế….

Như vậy, chúng ta có thể thấy việc xây dựng kế hoạch thuế là nhằm tối ưu hóa nghĩa vụ thuế hơn là tối thiểu hóa nghĩa vụ thuế. Mục đích ở đây là vừa phải giảm được tối đa nghĩa vụ thuế phải nộp nhưng đồng thời phải đạt được lợi ích tối đa từ việc đóng thuế, từ các chi phí và rủi ro phát sinh và vì vậy, các kỹ năng xây dựng kế hoạch thuế cần được xem xét trong một mục tiêu tổng thể hơn là chỉ nhằm mục tiêu riêng biệt.

3. Một số kỹ năng lập kế hoạch thuế

Thực hiện kế hoạch thuế, tránh thuế và trốn thuế đều có mục tiêu chung là giảm số thuế mà người nộp thuế phải nộp nhưng tránh thuế và trốn thuế được coi là hành vi vi phạm pháp luật, còn kế hoạch thuế là hành vi “được phép” và người nộp thuế có quyền lựa chọn khi thực hiện tờ khai thuế của mình.

Tuy nhiên, hành vi tránh thuế và kế hoạch thuế có ranh giới hết sức mong manh – có nước chấp nhận hành vi này là hợp pháp nhưng không chấp nhận hành vi kia và ngược lại. Vì vậy, để thực hiện việc xây dựng kế hoạch thuế một cách hiệu quả – cần phải có các kỹ năng cơ bản. Hiểu rõ và vận dụng đúng các kỹ năng này, đối tượng nộp thuế hoàn toàn có thể tối thiểu hóa nghĩa vụ thuế của mình mà vẫn không vi phạm pháp luật.

Hay nói cách khác, khi thực hiện những kỹ năng này và đạt được mục tiêu tối ưu hóa số thuế phải nộp thì người nộp thuế có thể không còn có ý định gian lận thuế và đây chính là sự lựa chọn thông minh của các nhà quản lý chuyên nghiệp.

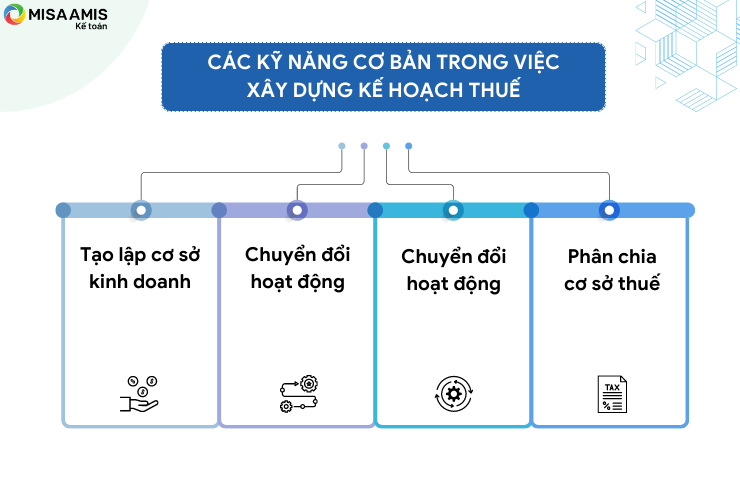

Các kỹ năng cơ bản trong việc xây dựng kế hoạch thuế cho người nộp thuế thường được chia thành 4 nhóm, đó là: Tạo lập cơ sở kinh doanh, chuyển đổi hoạt động, tính toán về mặt thời gian và phân chia cơ sở thuế.

Tạo lập cơ sở kinh doanh: Là kỹ năng nhằm khai thác những lợi thế của ưu đãi thuế bằng cách chuyển một hoạt động sang một tổ chức/ một địa bàn khác được hưởng thuế suất thuế thấp hơn. Ví dụ: công ty có thể đặt trụ sở và thực hiện các hoạt động sản xuất kinh doanh tại những khu vực, địa bàn được khuyến khích – nơi có mức thuế suất ưu đãi thấp hơn so với mức thuế suất thông thường.

Chuyển đổi hoạt động: Là kỹ năng chuyển đổi hoạt động sang những hoạt động có lợi thế về thuế đối với thu nhập hoặc tài sản được tạo ra.

Ví dụ: Quảng cáo để bán hàng sẽ tạo ra thu nhập thường xuyên và bị đánh thuế ngay, đồng thời sẽ tạo ra hình ảnh của công ty và kèm theo là tài sản thương hiệu (tài sản vô hình) – khoản này chưa bị đánh thuế ngay mà chỉ bị đánh thuế khi tài sản vô hình này được bán (thu nhập về vốn).

Chuyển đổi hoạt động: Là các kỹ thuật chuyển thu nhập bị đánh thuế (cũng có thể được gọi là cơ sở thuế) sang kỳ kế toán tiếp sau nhằm làm tăng giá trị hiện tại của dòng tiền.

Ví dụ: Khấu hao nhanh cho phép tăng chi phí được trừ của tài sản cố định trong những năm đầu và vì vậy đã trì hoãn được khoản thuế phải nộp sang những năm sau. Một ví dụ khác nữa đó là trường hợp xác định kế hoạch chuyển lỗ sang những năm sau hợp lý sẽ làm giảm trách nhiệm thuế phát sinh.

Phân chia cơ sở thuế: Một hình thức kế hoạch thuế thể hiện những kỹ thuật phân tán cơ sở thuế ra cho hai hoặc nhiều đối tượng nộp thuế để khai thác những sự khác nhau về thuế suất.

>>> Đọc thêm: Kinh nghiệm lập kế hoạch thuế tại Úc và Malaysia và việc vận dụng ở Việt Nam

MISA AMIS hy vọng qua bài viết, các bạn đã nắm rõ được các khái niệm cơ bản về trốn thuế, tránh thuế, kế hoạch thuế và gian lận thuế cũng như những kỹ năng cơ bản trong việc xây dựng kế hoạch thuế. Nhằm hỗ trợ cho kế toán trong công tác thuế, phần mềm kế toán MISA cung cấp tính năng nhắc hạn nộp hồ sơ kê khai thuế. Phần mềm kế toán online MISA AMISvới phân hệ thuế đáp ứng đầy đủ các nhu cầu của kế toán viên nói chung và kế toán thuế nói riêng:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động tổng hợp số liệu lên tờ khai, các phụ lục kèm theo và báo cáo thuế theo mẫu biểu mới nhất và theo phương pháp tính thuế mà doanh nghiệp đang sử dụng

- Nộp tờ khai, nộp thuế điện tử trực tiếp cho cơ quan thuế từ phần mềm

- Kiểm tra tình trạng hoạt động của khách hàng, nhà cung cấp

- Các tiện ích khác: tự động khấu trừ thuế, tự động hạch toán điều chỉnh thuế GTGT khi lập tờ khai…

Anh chị kế toán Doanh nghiệp quan tâm tới giải pháp ứng dụng công nghệ vào hoạt động kế toán của doanh nghiệp để nâng cao hiệu quả công việc có thể đăng ký nhận demo và tư vấn chi tiết ngay tại đây:

Tác giả: PGS TS. Lý Phương Duyên – Khoa Thuế và Hải quan, Học viện Tài chính

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/