Kế toán tiền mặt là một trong những vị trí quan trọng trong bộ phận kế toán, thực hiện theo dõi các hoạt động liên quan đến thu, chi tiền mặt tại quỹ. Hãy cùng MISA AMIS tìm hiểu bài viết dưới đây để nắm rõ hơn các công việc cũng như các nguyên tắc, quy trình liên quan đến vị trí này.

1. Kế toán tiền mặt là gì?

Kế toán tiền mặt là người chịu trách nhiệm theo dõi và quản lý các hoạt động thu chi tiền mặt tại quỹ của doanh nghiệp để từ đó có thể điều phối dòng tiền hợp lý khi chi trả những hoạt động sản xuất, kinh doanh nội bộ.

Đây cũng là một phân hệ trong kế toán vốn bằng tiền, bao gồm nhiều công việc khác nhau như thu chi tiền mặt, chuyển và nhận tiền qua ngân hàng. Cuối kỳ kế toán theo dõi các tài khoản tiền mặt, tiền gửi và các tài khoản đối ứng phản ánh vào các sổ sách liên quan, tập hợp dữ liệu làm thông tin cho các phân hệ khác.

2. Vai trò và nhiệm vụ của kế toán tiền mặt

2.1. Vai trò của kế toán tiền mặt

Vị trí kế toán tiền mặt giữ vai trò quan trọng trong các doanh nghiệp hiện nay, cụ thể như:

Quản lý dòng tiền:

|

Hỗ trợ doanh nghiệp nắm rõ tình hình kinh doanh và lợi nhuận của doanh nghiệp

|

Hỗ trợ các bộ phận khác

|

| Cung cấp các thông tin cho việc kêu gọi đầu tư, hỗ trợ kêu gọi vốn để mở rộng hoạt động sản xuất, kinh doanh. |

Như vậy, kế toán tiền mặt không chỉ xử lý các nghiệp vụ liên quan đến tiền mặt như tính toán số liệu, xem xét chứng từ có hợp lý không và thực hiện hạch toán mà còn thực hiện nhiều nghiệp vụ quan trọng như theo dõi, phân tích và đánh giá dòng tiền để đưa ra những tham mưu cho kế toán trưởng và Ban lãnh đạo doanh nghiệp.

Đọc thêm: Mô tả công việc kế toán tổng hợp cần thực hiện hàng ngày, tháng

2.2. Nhiệm vụ

- Nắm bắt đầy đủ, kịp thời các quy định của pháp luật về lưu thông tiền tệ của Nhà nước và chấp hành nghiêm chỉnh chế độ quản lý như quản lý kho tiền quỹ và các quy trình thực hiện công việc liên quan đến thủ tục xuất – nhập quỹ theo quy chế của Kho bạc

- Theo dõi các mã quỹ, mã tài khoản kế toán và mã kho bạc Nhà nước để thực hiện kế toán vốn bằng tiền

- Theo dõi tình hình thu chi của Kho bạc Nhà nước để kịp thời phản ánh số tồn quỹ tiền mặt trong sổ sách khớp với thực tế chi tiêu tại kho bạc cũng như số tiền dư mà kho bạc gửi tại ngân hàng

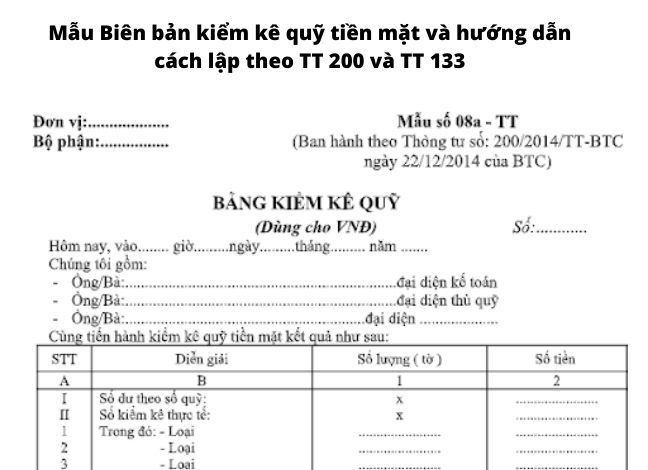

Tải ngay: Mẫu Biên bản kiểm kê quỹ tiền mặt và hướng dẫn cách lập theo TT 200 và TT 133

3. Mô tả công việc của kế toán tiền mặt

Ở vị trí này sẽ tập trung quản lý những nghiệp vụ phát sinh khi sử dụng tiền mặt để thu chi cho hoạt động sản xuất trong doanh nghiệp, cụ thể:

|

Thu tiền:

|

|

Chi tiền:

|

|

Quản lý tiền mặt:

|

|

Báo cáo:

|

|

Các công việc khác:

|

4. Nguyên tắc kế toán tiền mặt

Theo quy định tại điều 11, Thông tư 200/2014/TT-BTC quy định nguyên tắc kế toán tiền như sau:

|

1. Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu. 2. Các khoản tiền do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp. 3. Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán. 4. Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc: – Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế; – Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền. 5. Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo tỷ giá giao dịch thực tế. |

Tìm hiểu thêm: Ký quỹ là gì? Các loại ký quỹ phổ biến hiện nay

5. Quy trình kế toán tiền mặt

Đọc thêm: Quy trình thu chi tiền mặt chuẩn chỉnh tại doanh nghiệp

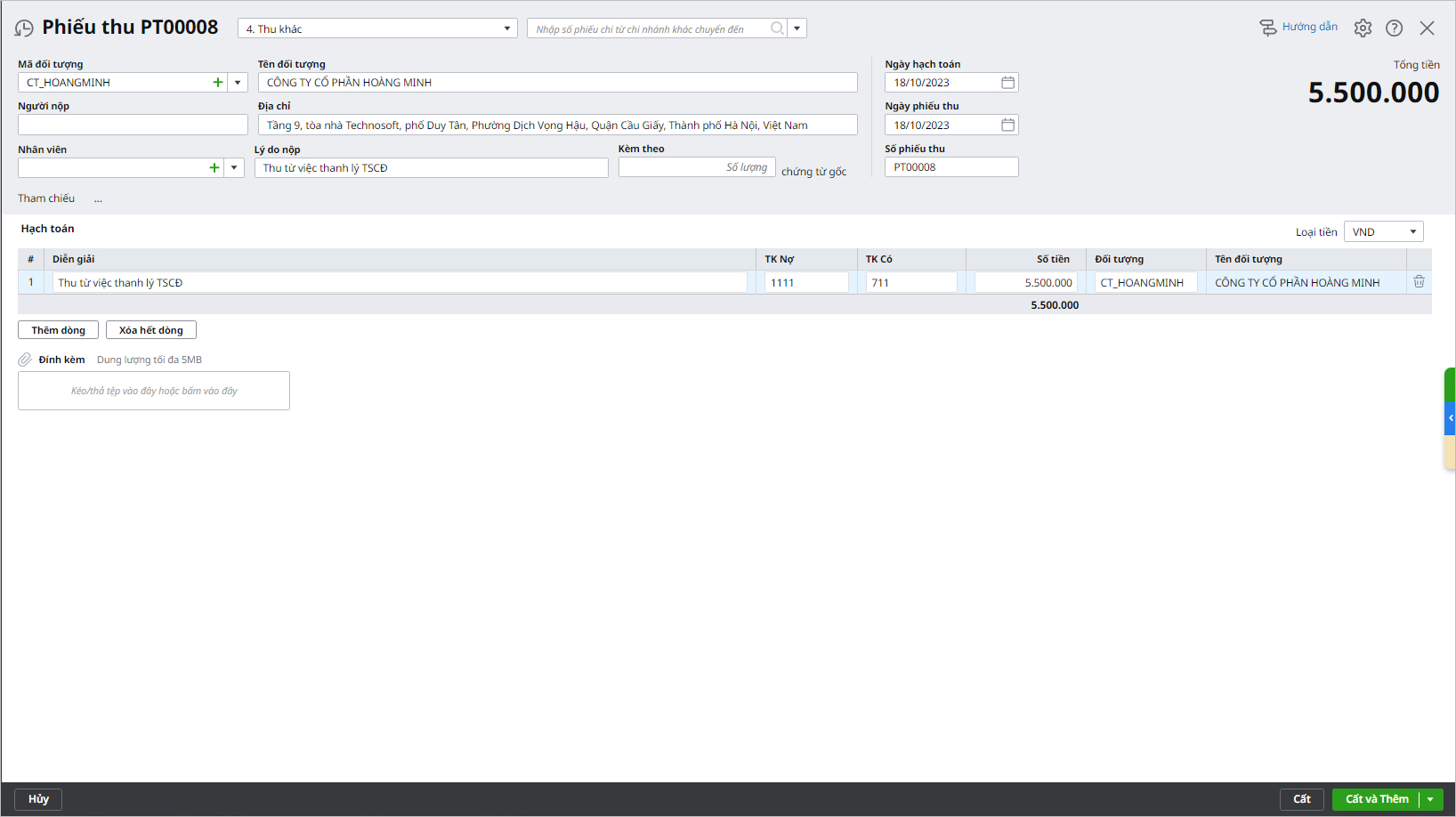

5.1. Kế toán thu tiền mặt

Đối với kế toán thu tiền mặt, các nghiệp vụ phát sinh được mô tả bằng sơ đồ dưới đây:

Diễn giải sơ đồ kế toán thu tiền mặt:

- Bước 1: Người nộp tiền làm đề nghị nộp tiền chuyển cho Kế toán thanh toán;

- Bước 2: Kế toán thanh toán lập phiếu thu (thường gồm 3 liên), đặt giấy than viết và chuyển cho Kế toán trưởng;

- Bước 3: Kế toán trưởng ký và duyệt phiếu thu chuyển lại Kế toán thanh toán;

- Bước 4: Người nộp tiền chuyển phiếu thu cho thủ quỹ để nộp tiền và ký vào phiếu thu

- Bước 5: Thủ quỹ nhận Phiếu thu đồng thời thu tiền và vào Sổ quỹ. Sau đó, Thủ quỹ giữ liên 2 phiếu thu, giao lại liên 3 cho người nộp tiền và liên 1 cho Kế toán thanh toán;

- Bước 6: Kế toán thanh toán tiến hành lưu chứng từ và vào sổ tiền mặt (TK 111).

Đối với 3 liên của phiếu thu, một liên được lưu tại cuống, một liên người nộp tiền giữ. Nếu người ngoài doanh nghiệp thì liên này được xem là căn cứ chứng minh đã nộp tiền. Còn trường hợp người trong công ty thì liên này được giao cho bộ phận kế toán của doanh nghiệp để làm căn cứ chứng minh đã nộp tiền theo đúng phiếu thu.

Liên còn lại được thủ quỹ giữ để ghi sổ quỹ và cuối ngày tập hợp các phiếu thu cùng chứng từ gốc kèm theo cho kế toán để ghi sổ kế toán và sau đó được bảo quản trong năm và hết năm được chuyển sang lưu trữ.

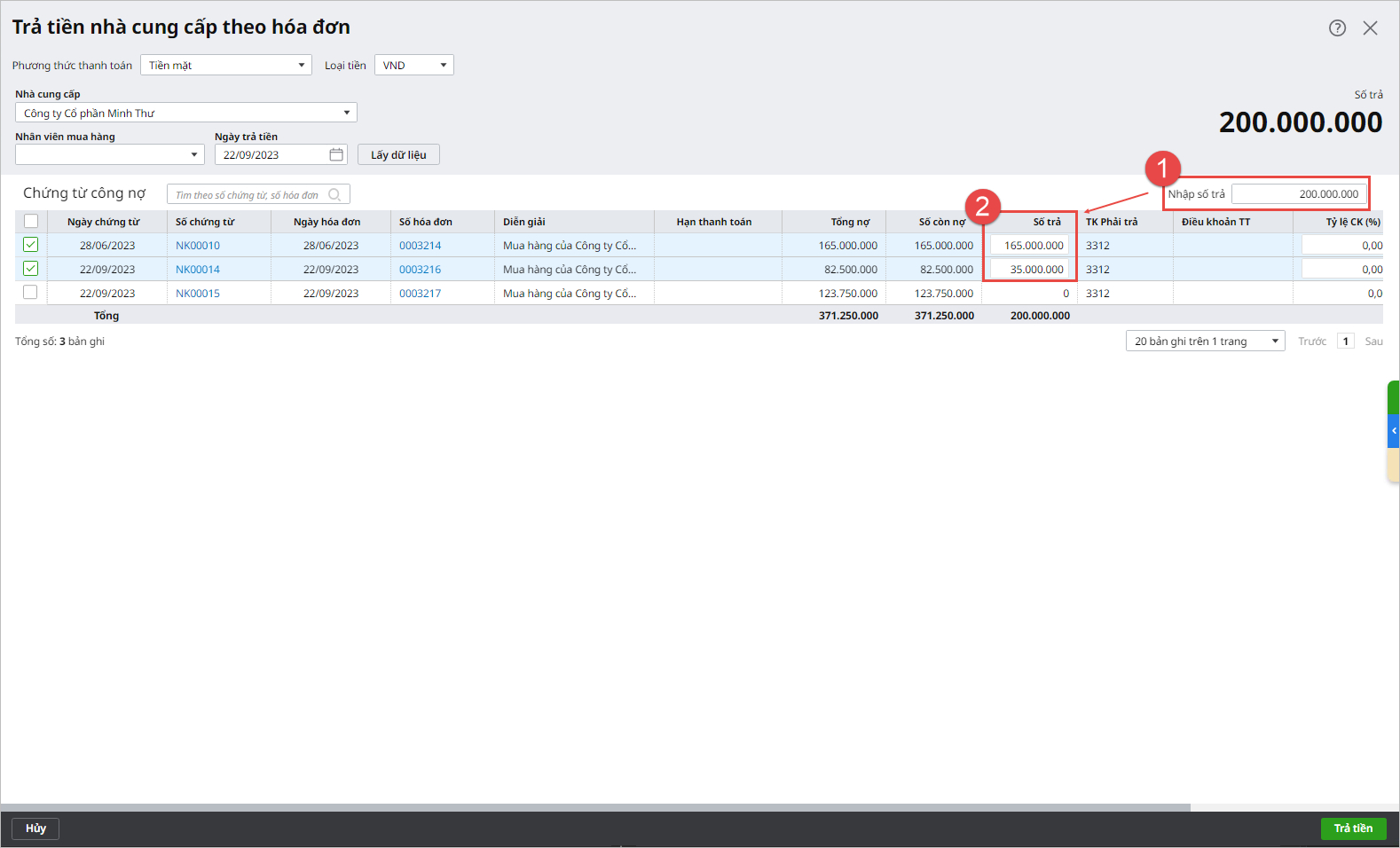

5.2. Kế toán chi tiền mặt

Đối với kế toán chi tiền mặt, phiếu chi được dùng để xác định số tiền mặt thực tế phải chi ra và là căn cứ để thủ quỹ phải chi tiền, ghi sổ quỹ và chuyển giao cho kế toán ghi sổ kế toán. Mọi khoản chi đều phải có phiếu chi.

Các nghiệp vụ phát sinh đối với kế toán chi tiền mặt được mô tả bằng sơ đồ dưới đây:

Diễn giải sơ đồ quy trình:

- Bước 1: Người đề nghị chi tiền lập Giấy đề nghị thanh toán, Giấy đề nghị tạm ứng,… chuyển cho Kế toán thanh toán;

- Bước 2: Kế toán thanh toán lập Phiếu chi nộp lên Kế toán trưởng;

- Bước 3: Kế toán trưởng nhận Phiếu chi, nếu không hợp lý sẽ trả lại phiếu chi cho kế toán thanh toán chỉnh sửa, còn nếu hợp lý sẽ chuyển lên Giám đốc hoặc Người được ủy quyền để ký duyệt Phiếu chi;

- Bước 4: Giám đốc ký duyệt Phiếu chi sau đó chuyển lại Kế toán thanh toán;

- Bước 5: Kế toán thanh toán tiếp nhận Phiếu chi đã được duyệt giao cho Thủ quỹ;

- Bước 6: Thủ quỹ tiến hành ký và xuất tiền cho Người đề nghị và lấy đầy đủ chữ ký bên nhận tiền;

- Bước 7: Thủ quỹ ghi sổ quỹ (giữ lại liên 2) và chuyển liên 1 Phiếu chi cho Kế toán thanh toán để vào sổ tiền mặt (TK 111).

Lưu ý: Nếu không được duyệt chi ở bộ phận nào (Kế toán trưởng hay Giám đốc) thì cần trả về thông báo cho người đề nghị chi tiền.

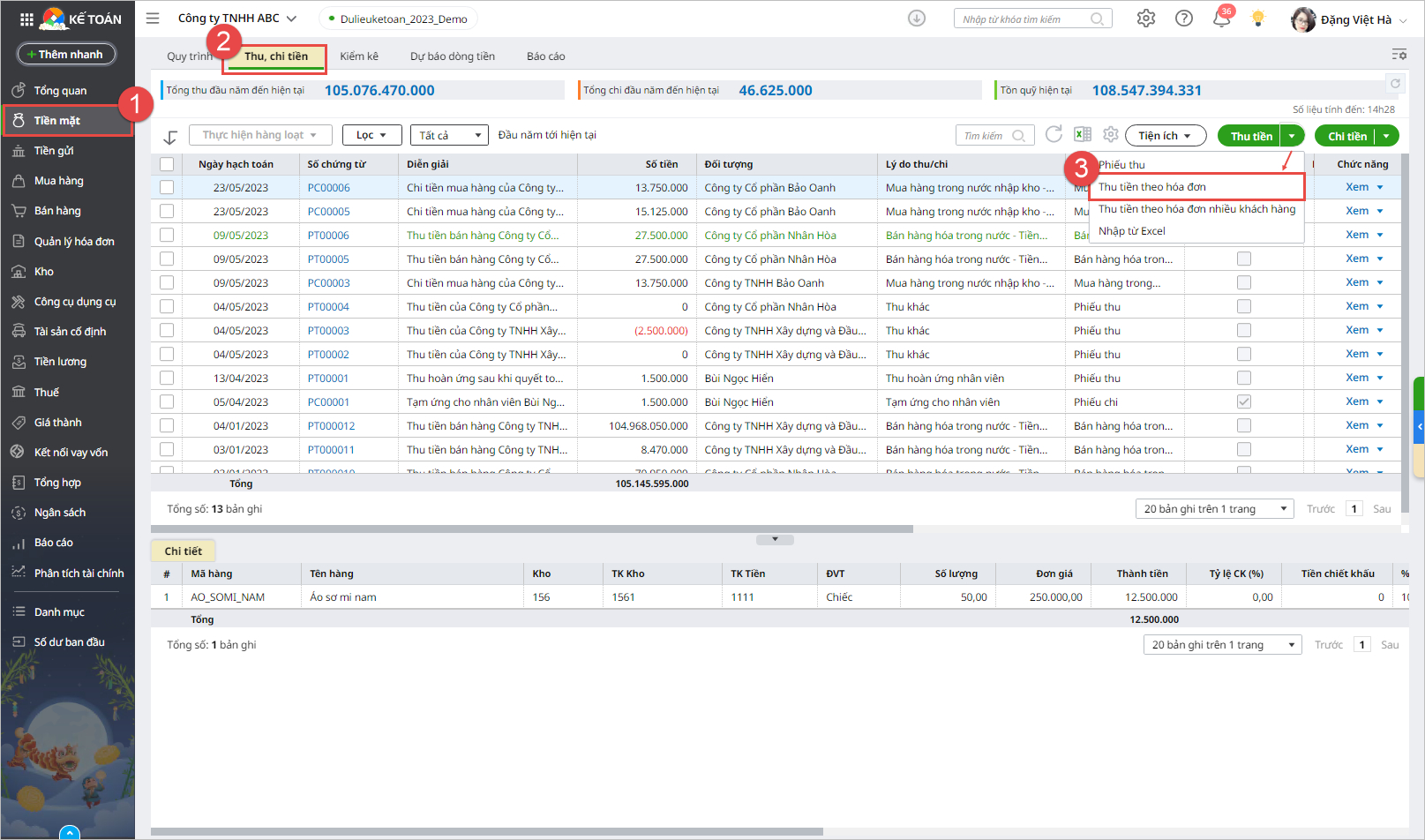

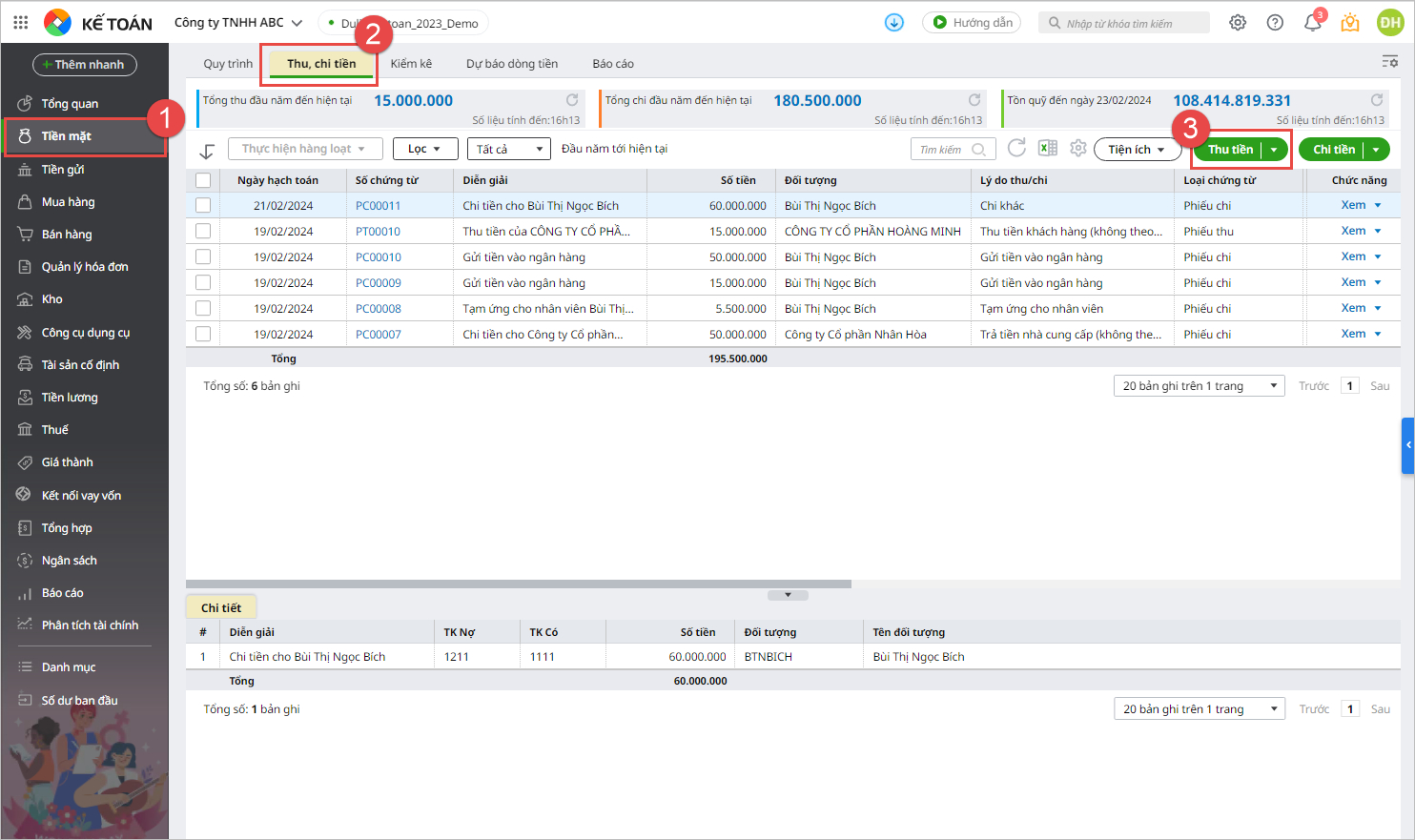

Để giúp kế toán đơn giản và chính xác hơn trong các nghiệp vụ liên quan đến quỹ – tiền mặt nói riêng và công tác kế toán nói chung, việc sử dụng các công cụ quản lý tự động được xem là giải pháp hiệu quả hiện nay. Các phần mềm như phần mềm kế toán online MISA AMIS giúp kế toán hạn chế tối đa các sai sót trong công tác hạch toán kế toán, đồng thời tiết kiệm thời gian và công sức của kế toán viên một cách hiệu quả so với việc thực hiện các thao tác thủ công như trước đây.

Phần mềm kế toán online MISA AMIS cho phép nhân viên kế toán của doanh nghiệp thực hiện các nghiệp vụ liên quan đến quỹ – tiền mặt nhanh chóng, chính xác:

- Tự động thực hiện các nghiệp vụ thu tiền trả nợ của nhiều khách hàng (bằng tiền mặt)

- Hoàn thuế GTGT bằng tiền mặt

- Thu hoàn ứng bằng tiền mặt sau khi quyết toán tạm ứng

- Thu khác bằng tiền mặt

- Kiểm tra số dư trên sổ quỹ và sổ tiền mặt

- Cho phép xuất quỹ tiền mặt gửi vào ngân hàng hoặc rút tiền gửi ngân hàng về nhập quỹ

- Trường hợp mua hàng, bán hàng thu tiền ngay bằng tiền mặt phần mềm cho phép lập chứng từ mua hàng, bán hàng, kế toán quỹ không phải lập chứng từ thu tiền (Phiếu thu, Nộp tiền vào tài khoản) trên phân hệ Quỹ.

6. Trong quy trình thu chi tiền mặt cần lưu ý điều gì?

Quy trình thu chi tiền mặt trong doanh nghiệp đòi hỏi sự chính xác và nghiêm ngặt, đảm bảo an toàn và minh bạch cho dòng tiền. Việc tổ chức và tuân thủ các nguyên tắc trong quá trình này không chỉ giúp bảo vệ tài sản của doanh nghiệp mà còn nâng cao tính hiệu quả trong công tác quản lý. Dưới đây là những lưu ý quan trọng khi thực hiện quy trình thu chi tiền mặt:

Tuân thủ theo quy tắc bất kiêm nhiệm trong kế toán:

- Thủ quỹ và kế toán phụ trách tiền mặt hoặc thanh toán phải là hai người khác nhau để đảm bảo tính khách quan.

- Chứng từ kế toán cần được phân loại riêng biệt và không xếp chung với chứng từ của thủ quỹ.

- Sổ quỹ và sổ kế toán phải được quản lý tách biệt để đảm bảo sự rõ ràng và chính xác trong ghi chép.

Quy trình rõ ràng và phân công trách nhiệm: Cần xây dựng quy trình chi tiết với các đầu mục công việc cụ thể và phân công nhân sự rõ ràng để tăng cường tính chặt chẽ và hiệu quả trong quản lý.

Đảm bảo lưu trữ chứng từ thu – chi một cách khoa học, hợp lý:

- Các loại chứng từ như công nợ, tiền mặt, và tiền gửi ngân hàng nên được lưu trữ riêng biệt, đảm bảo sự dễ dàng khi truy xuất.

- Các chứng từ cần được sắp xếp theo trình tự thời gian để đảm bảo tính liên tục và rõ ràng.

- Chứng từ nên được lưu trữ ở nơi an toàn, có biện pháp chống cháy nổ để bảo vệ tài liệu quan trọng của doanh nghiệp.

Tham khảo ngay phần mềm kế toán online MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn!

![]()