Hóa đơn điện tử và nộp thuế điện tử thông quan 24/7 là hai bước tiến quan trọng trong quá trình cải cách hành chính và chuyển đổi số ngành thuế – hải quan tại Việt Nam. Bắt đầu thí điểm từ tháng 11/2017, thủ tục nộp thuế điện tử thông qua ngân hàng phối hợp thu và thông quan 24/7 đang dần được mở rộng triển khai toàn quốc theo chỉ đạo của Tổng cục Hải quan.

Tuy nhiên, đây vẫn là những khái niệm khá mới đối với nhiều doanh nghiệp, đặc biệt là các doanh nghiệp vừa và nhỏ. Việc chưa nắm rõ quy trình, điều kiện và lợi ích khiến không ít doanh nghiệp bối rối trong quá trình chuyển đổi từ phương thức nộp thuế truyền thống sang hình thức điện tử hiện đại.

Trong bài viết dưới đây, MISA AMIS sẽ giúp Quý doanh nghiệp hiểu rõ: Hóa đơn điện tử là gì? Tổng hợp toàn bộ quy định về hóa đơn điện tử

Hy vọng những thông tin này sẽ giúp doanh nghiệp bạn sẵn sàng tiếp cận, ứng dụng và vận hành hình thức nộp thuế điện tử một cách hiệu quả và tiết kiệm thời gian nhất.

1. Hóa đơn điện tử là gì?

Căn cứ theo khoản 2 điều 3 Nghị định 123/2020/NĐ-CP được bổ sung bởi Điểm a Khoản 2 Điều 1 Nghị định 70/2025/NĐ-CP quy định: Hóa đơn điện tử là loại hóa đơn được thể hiện ở dạng dữ liệu điện tử, được các tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập và gửi, nhận, lưu trữ, quản lý bằng phương tiện điện tử. Hóa đơn điện tử được sử dụng để ghi nhận thông tin về việc mua bán hàng hóa, cung cấp dịch vụ và có giá trị pháp lý tương đương như hóa đơn giấy.

2. Phân loại hóa đơn điện tử

Điểm a Khoản 2 Điều 1 Nghị định 70/2025/NĐ-CP, hóa đơn điện tử bao gồm:

- Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

- Đối tượng áp dụng: Áp dụng cho các doanh nghiệp, tổ chức kinh tế, tổ chức khác không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ; các doanh nghiệp thuộc trường hợp rủi ro cao về thuế; hộ, cá nhân kinh doanh đáp ứng các tiêu chí về doanh thu và số lượng lao động theo quy định.

- Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

- Đối tượng áp dụng: Áp dụng cho các doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, có hạ tầng công nghệ thông tin đáp ứng yêu cầu, hệ thống phần mềm kế toán và lập HĐĐT, đảm bảo việc truyền dữ liệu HĐĐT đến người mua và cơ quan thuế

-

Hóa đơn điện tử được tạo lập từ máy tính tiền có kết nối với cơ quan thuế (gọi tắt là hóa đơn điện tử từ máy tính tiền) là loại hóa đơn có mã của cơ quan thuế hoặc chứa dữ liệu điện tử để người mua có thể truy xuất, kê khai thông tin hóa đơn điện tử khởi tạo từ máy tính tiền do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập từ hệ thống tính tiền, dữ liệu được chuyển đến cơ quan thuế theo định dạng được quy định.

- Máy tính tiền là hệ thống tính tiền bao gồm một thiết bị điện tử đồng bộ hoặc một hệ thống gồm các thiết bị điện tử kết nối với nhau thông qua giải pháp công nghệ thông tin. Hệ thống này có các chức năng cơ bản như: tính tiền, ghi nhận giao dịch bán hàng, và lưu trữ dữ liệu doanh thu.

Lưu ý: Việc lựa chọn sử dụng HĐĐT có mã hoặc không có mã của cơ quan thuế phụ thuộc vào đặc điểm và điều kiện cụ thể của từng doanh nghiệp, tổ chức, cũng như các quy định pháp luật hiện hành.

Xem thêm: Tổng hợp 10+ mẫu hóa đơn điện tử mới nhất

3. Ưu và nhược điểm của hóa đơn điện tử

Ưu điểm:

- Tiết kiệm chi phí và thời gian: Giảm thiểu các thủ tục hành chính như in ấn, vận chuyển, lưu trữ hóa đơn giấy, giúp tiết kiệm đến 70% thời gian cho các bước phát hành và 80% chi phí cho mỗi hóa đơn.

- Quản lý dễ dàng: Hỗ trợ quản lý tập trung hóa đơn, đặc biệt hiệu quả với các doanh nghiệp có nhiều chi nhánh, giảm rủi ro thất lạc và tiết kiệm không gian lưu trữ.

- An toàn và bảo mật: Giảm nguy cơ làm giả hóa đơn, nâng cao tính minh bạch và chính xác trong giao dịch.

- Ngăn chặn gian lận thuế: Sử dụng HĐĐT giúp cơ quan thuế kịp thời phát hiện và ngăn chặn hóa đơn từ các doanh nghiệp bỏ trốn, gian lận hoặc trốn thuế.

Nhược điểm: Dù mang lại nhiều lợi ích vượt trội, hóa đơn điện tử (HĐĐT) vẫn tồn tại một số hạn chế nhất định, đặc biệt khi áp dụng rộng rãi trong các doanh nghiệp và tổ chức:

- Doanh nghiệp cần đầu tư phần mềm, hệ thống công nghệ thông tin và đào tạo nhân sự, gây áp lực tài chính, đặc biệt với doanh nghiệp nhỏ.

- Cần có internet và hệ thống ổn định, dễ bị gián đoạn khi gặp sự cố mạng hoặc mất điện.

- Khó khăn cho doanh nghiệp nhỏ: Thiếu nhân sự và kỹ năng sử dụng công nghệ, gây trở ngại trong triển khai.

- Nguy cơ bị xâm nhập, rò rỉ hoặc đánh cắp dữ liệu nếu bảo mật kém.

- Khó khăn trong đồng bộ dữ liệu: Doanh nghiệp lớn hoặc nhiều chi nhánh dễ gặp lỗi trong tích hợp hệ thống.

4. Quy định pháp luật về hóa đơn điện tử tại Việt Nam

4.1. Căn cứ pháp lý

Quy định về hóa đơn điện tử tại Việt Nam được nêu rõ trong các văn bản pháp luật sau đây:

- Nghị định 70/2025/NĐ-CP ban hành ngày 20/03/2025: Sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ

- Nghị định 123/2020/NĐ-CP: Ban hành quy định chi tiết về hóa đơn và chứng từ, có hiệu lực từ ngày 1/7/2022. Đây là cơ sở pháp lý bắt buộc áp dụng hóa đơn điện tử trong hoạt động kinh doanh của doanh nghiệp, tổ chức kinh tế và hộ kinh doanh.

- Thông tư 32/2025/TT-BTC: Hướng dẫn thực hiện một số điều của Luật Quản lý thuế 2019, Nghị định 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ, Nghị định 70/2025/NĐ-CP ngày 20 tháng 3 năm 2025 sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP

4.2. Đối tượng bắt buộc dùng hóa đơn điện tử

Theo điều 91 Luật Quản lý thuế năm 2019 và Điều 23 Nghị định 123/2020/NĐ-CP, các doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh khi bán hàng hóa, dịch vụ đều bắt buộc sử dụng hóa đơn điện tử, ngoại trừ trường hợp:

- Tổ chức, hộ kinh doanh, cá nhân kinh doanh không thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử

- Không có hạ tầng công nghệ thông tin, không có hệ thống phần mềm kế toán

- Không có phần mềm lập hóa đơn điện tử để sử dụng hóa đơn điện tử và để truyền dữ liệu

4.3. Điều kiện để người bán được khởi tạo hóa đơn điện tử

Theo khoản 2 Điều 4 Thông tư 32/2011/TT-BTC, tổ chức muốn khởi tạo hóa đơn điện tử cần đáp ứng các điều kiện sau:

- Là tổ chức kinh tế có đủ điều kiện và phải thực hiện giao dịch điện tử trong khai thuế với cơ quan thuế hoặc sử dụng giao dịch điện tử trong hoạt động ngân hàng.

- Có hệ thống mạng, thiết bị truyền tin, đường truyền đảm bảo khai thác, xử lý và lưu trữ hóa đơn điện tử hiệu quả.

- Có đội ngũ nhân sự có trình độ và năng lực phù hợp để thực hiện khởi tạo, lập, sử dụng hóa đơn điện tử theo quy định.

- Doanh nghiệp phải có chữ ký điện tử hợp lệ và tuân thủ đúng quy định pháp luật.

- Sử dụng phần mềm bán hàng kết nối với phần mềm kế toán để tự động hóa dữ liệu hóa đơn vào hệ thống.

- Hệ thống lưu trữ phải tương thích với các chuẩn mực về lưu trữ dữ liệu, đảm bảo chất lượng và an toàn. Có quy trình sao lưu và khôi phục dữ liệu hiệu quả, tránh mất mát khi hệ thống gặp sự cố.

4.4 Nguyên tắc sử dụng hóa đơn điện tử

Dưới đây là các nguyên tắc quan trọng mà doanh nghiệp, tổ chức kinh tế và cá nhân kinh doanh cần tuân thủ khi lập, quản lý và sử dụng hóa đơn, chứng từ:

- Người bán phải lập hóa đơn giao cho người mua, bao gồm cả trường hợp sử dụng hóa đơn điện tử. Hóa đơn phải đầy đủ nội dung theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP và đảm bảo đúng định dạng dữ liệu của cơ quan thuế.

- Khi khấu trừ thuế TNCN, thu thuế, phí hoặc lệ phí, tổ chức phải lập chứng từ hoặc biên lai, ghi đầy đủ nội dung theo Khoản 18 Điều 1 Nghị định 70/2025/NĐ-CP. Biên lai điện tử cần tuân thủ định dạng chuẩn của cơ quan thuế.

- Trước khi sử dụng, các tổ chức, cá nhân phải đăng ký hoặc thông báo phát hành hóa đơn, biên lai với cơ quan thuế theo các quy định tại Khoản 1, Khoản 21 và Khoản 24 Điều 1, Nghị định 70/2025/NĐ-CP.

- Trong quá trình sử dụng, tổ chức, cá nhân phải báo cáo tình hình sử dụng hóa đơn hoặc biên lai theo quy định tại khoản 3 Điều 2 và Khoản 25 Điều 1 Nghị định 70/2025/NĐ-CP.

- Việc đăng ký, quản lý và sử dụng hóa đơn, chứng từ điện tử phải đảm bảo tuân thủ các quy định về giao dịch điện tử, kế toán, thuế và quản lý thuế.

- Dữ liệu từ hóa đơn, chứng từ phục vụ công tác quản lý thuế và cung cấp thông tin liên quan đến các tổ chức, cá nhân có nhu cầu.

- Người bán hàng hóa, dịch vụ có thể ủy nhiệm bên thứ ba lập hóa đơn điện tử. Hóa đơn phải thể hiện rõ thông tin bên ủy nhiệm, và việc ủy nhiệm phải được thỏa thuận bằng văn bản và thông báo với cơ quan thuế.

- Tổ chức thu phí, lệ phí có thể ủy nhiệm bên thứ ba lập biên lai, nhưng phải ghi rõ tên tổ chức thu phí và tuân thủ các quy định về thông báo phát hành biên lai.

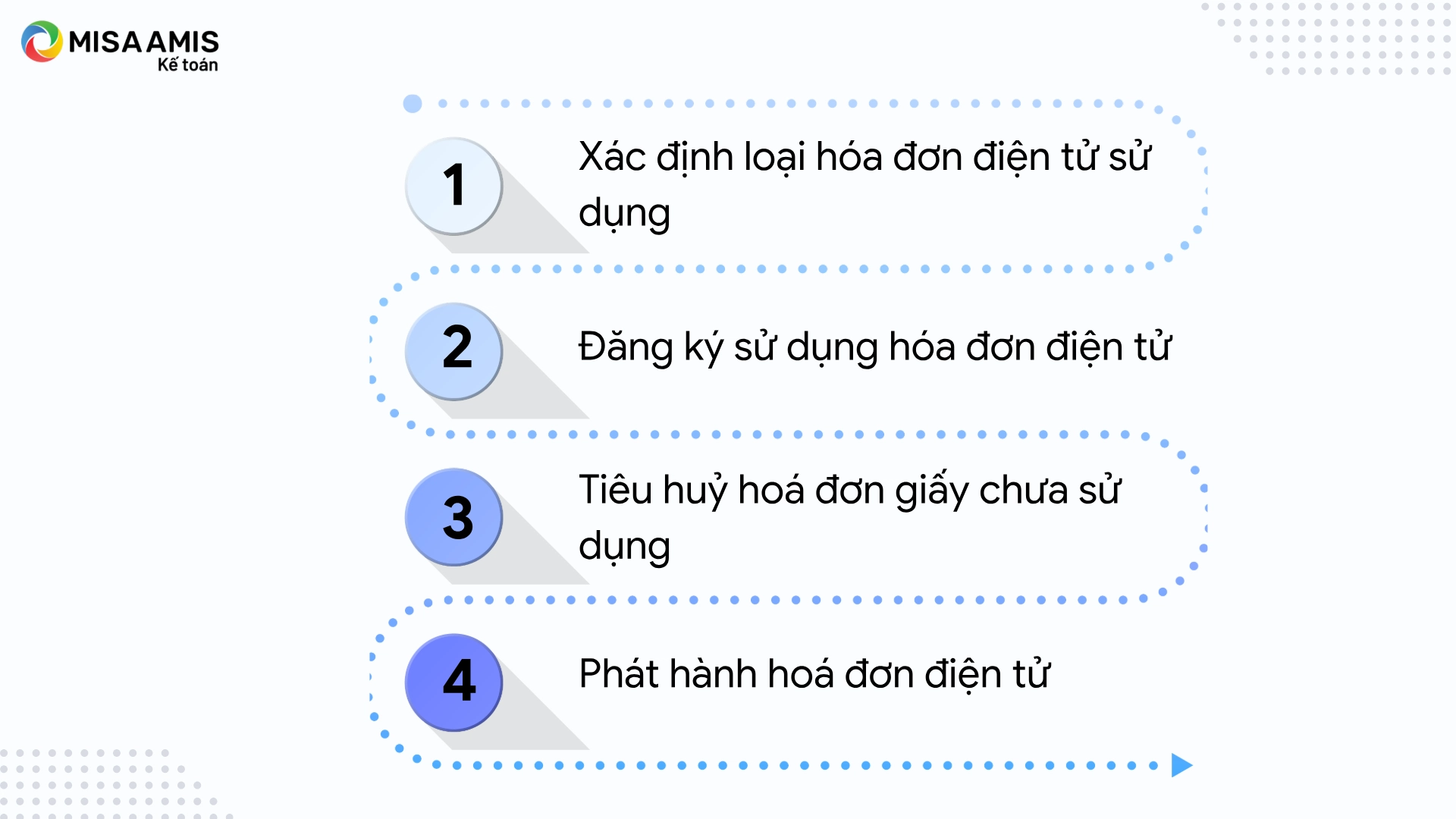

5. Quy trình lập và sử dụng hóa đơn điện tử

Bước 1: Xác định loại hóa đơn điện tử áp dụng

Xác định xem doanh nghiệp áp dụng loại hoá đơn điện tử nào (có mã hoặc không có mã) trước khi tiến hành chuyển đổi hoá đơn điện tử theo Nghị định 70/2025/NĐ-CP

Bước 2: Đăng ký sử dụng hóa đơn điện tử

Đăng ký sử dụng hoá đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT (Phụ lục IA – NĐ 70/2025) để chuyển đổi hoá đơn điện tử

Bước 3: Tiêu huỷ hoá đơn giấy chưa sử dụng

Căn cứ theo Điều 27 Nghị định 123/NĐ-CP các doanh nghiệp thực hiện tiêu huỷ hoá đơn giấy, hoá đơn điện tử chưa sử dụng theo trình tự sau:

- Lập bảng kiểm kê hóa đơn cần tiêu hủy.

- Thành lập Hội đồng tiêu hủy hóa đơn.

Bước 4: Phát hành hoá đơn điện tử

Trước đó, doanh nghiệp cần lựa chọn nhà cung cấp dịch vụ hóa đơn điện tử cho mình. Nên ưu tiên các nhà cung cấp nằm trong danh sách khuyên dùng của Bộ Tài chính để đảm bảo độ tin cậy và chất lượng dịch vụ.

Đọc thêm:Thủ tục đăng ký hóa đơn điện tử với cơ quan thuế theo Nghị định 70/2025/NĐ-CP

6. Chuyển đổi hóa đơn điện tử thành hóa đơn giấy như thế nào?

Căn cứ theo điều 7 Nghị định 123/NĐ-CP quy định:

- Hóa đơn điện tử hợp pháp được chuyển đổi thành hóa đơn giấy khi có yêu cầu nghiệp vụ kinh tế, tài chính phát sinh hoặc theo yêu cầu của cơ quan quản lý thuế, cơ quan kiểm toán, thanh tra, kiểm tra, điều tra và theo quy định của pháp luật về thanh tra, kiểm tra và điều tra.

- Việc chuyển đổi hóa đơn điện tử thành hóa đơn giấy phải bảo đảm sự khớp đúng giữa nội dung của hóa đơn điện tử và hóa đơn giấy sau khi chuyển đổi.

- Hóa đơn điện tử được chuyển đổi thành hóa đơn giấy thì hóa đơn giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định.

Có thể bạn quan tâm: Hóa đơn điện tử chuyển đổi là gì? Các bước chuyển đổi hoá đơn điện tử

7. Một số câu hỏi thường gặp về hóa đơn điện tử

7.1 Bảo quản lưu trữ hóa đơn điện tử như thế nào?

Theo Điều 6 Nghị định 123/2020/NĐ-CP, hóa đơn điện tử phải được bảo quản và lưu trữ bằng phương tiện điện tử, đảm bảo:

- Dữ liệu phải được bảo vệ khỏi truy cập trái phép, đảm bảo tính toàn vẹn và không bị thay đổi trong suốt thời gian lưu trữ.

- Tuân thủ theo quy định của pháp luật kế toán về thời gian lưu trữ chứng từ.

- Hóa đơn điện tử phải sẵn sàng để in ra giấy hoặc tra cứu khi cần thiết.

7.2 Tra cứu hóa đơn điện tử hợp lệ ở đâu?

Để kiểm tra tính hợp lệ của hóa đơn điện tử, bạn có thể truy cập Cổng thông tin hóa đơn điện tử của Tổng cục Thuế tại địa chỉ: https://hoadondientu.gdt.gov.vn/

7.3 Làm thế nào để hủy hóa đơn điện tử đã lập sai?

Khi phát hiện hóa đơn điện tử đã lập có sai sót, cần thực hiện các bước sau để hủy:

- Lập biên bản thỏa thuận: Người bán và người mua phải lập biên bản hoặc có thoả thuận bằng văn bản ghi rõ sai sót và việc hủy hóa đơn.

- Hủy hóa đơn sai sót: Người bán thực hiện hủy hóa đơn điện tử có sai sót theo quy định và lập hóa đơn điện tử mới thay thế.

- Thông báo với cơ quan thuế: Người bán gửi thông báo về việc hủy hóa đơn điện tử có sai sót đến cơ quan thuế theo mẫu quy định.

Đọc thêm: Cách xử lý hóa đơn điện tử viết sai theo quy định mới nhất

Kết luận

Sử dụng hóa đơn điện tử với nhiều lợi ích vượt trội kể trên sẽ giúp doanh nghiệp hạn chế sai sót và bị xử lý vi phạm. Ngoài việc xem xét chuyển sang sử dụng hoá đơn điện tử, các doanh nghiệp cũng cần xem xét sử dụng thêm phần mềm hỗ trợ cho bộ phận kế toán hoặc chuyển đổi sang sử dụng các phần mềm tiên tiến, thông minh thế hệ mới có khả năng kết nối trực tiếp giữa phần mềm kế toán và phần mềm hoá đơn điện tử để công tác kế toán trong doanh nghiệp đơn giản, nhanh chóng và vẫn đảm bảo tính chính xác.

Hiện nay trên thị trường có một số phần mềm kế toán đã đáp ứng được những tính năng này như phần mềm kế toán online MISA AMIS:

- Khởi tạo mẫu hoá đơn điện tử từ bộ có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại;

- Dễ dàng đồng bộ dữ liệu từ phần mềm hóa đơn điện tử để hạch toán tự động, đảm bảo chính xác, nhanh chóng

- Kiểm tra tình trạng thông báo phát hành hóa đơn: Giúp kiểm soát được các tình trạng của Thông báo phát hành hóa đơn, từ đó tránh được việc bị phạt do phát hành HĐĐT khi chưa có hiệu lực;

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích khác giúp ích cho bộ phận kế toán doanh nghiệp trong quá trình thực hiện công việc.

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

![]()