Xuất hóa đơn cho cá nhân có bắt buộc không? Quy định về thời điểm, nội dung và cách xuất hóa đơn như thế nào? Đây là những vấn đề mà nhiều doanh nghiệp và cá nhân quan tâm khi thực hiện giao dịch mua bán. Bài viết này MISA AMIS sẽ giúp bạn hiểu rõ các quy định hiện hành, hướng dẫn chi tiết cách xuất hóa đơn hợp lệ và giải đáp những thắc mắc phổ biến.

1. Xuất hóa đơn cho cá nhân có bắt buộc không?

Căn cứ vào Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP quy định như sau:

Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định tại Điều 19 Nghị định này. Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này. Trường hợp sử dụng hóa đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

Ngoài ra, tại Khoản 5, Điều 24 Nghị định 125/2020/NĐ-CP quy định như sau:

Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua theo quy định, trừ hành vi quy định tại điểm b khoản 2 Điều này

=> Như vậy, trong trường hợp khách lẻ không lấy hóa đơn thì doanh nghiệp vẫn phải xuất hóa đơn điện tử theo đúng quy định tại Nghị định 70/2025/NĐ-CP để tuân thủ quy định nhà nước và tránh bị phạt hành chính đối với hành vi không lập hóa đơn.

2. Quy định xuất hóa đơn cho cá nhân

Việc xuất hóa đơn cho cá nhân cần tuân thủ theo quy định của Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từvà Thông tư 32/2025/TT-BTC về hóa đơn, chứng từ. Doanh nghiệp cần xác định đúng thời điểm lập hóa đơn và đảm bảo đầy đủ nội dung theo quy định để tránh sai sót.

2.1. Thời điểm xuất hóa đơn cho cá nhân

Thời điểm lập hóa đơn được quy định cụ thể tùy theo loại hình giao dịch:

- Đối với bán hàng hóa: Thời điểm lập hóa đơn là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với xuất khẩu hàng hóa: Thời điểm lập hóa đơn thương mại điện tử, hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử do người bán tự xác định nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định pháp luật về hải quan.

- Đối với cung cấp dịch vụ: Thời điểm lập hóa đơn là khi hoàn thành việc cung cấp dịch vụ (bao gồm cả cung cấp dịch vụ cho tổ chức, cá nhân nước ngoài) không phân biệt đã thu được tiền hay chưa thu được tiền. Nếu thu tiền trước hoặc trong khi cung cấp dịch vụ, thời điểm lập hóa đơn là thời điểm thu tiền (ngoại trừ các khoản đđặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: Kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

- Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ: Mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

2.2. Nội dung bắt buộc phải có trên hóa đơn xuất cho cá nhân

Khi lập hóa đơn cho cá nhân, cần đảm bảo các nội dung bắt buộc sau:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn: Xác định loại hóa đơn và phân biệt với các hóa đơn khác.

- Số hóa đơn: Số thứ tự duy nhất của hóa đơn trong một ký hiệu hóa đơn.

- Tên, địa chỉ, mã số thuế của người bán: Thông tin về doanh nghiệp hoặc tổ chức bán hàng hóa, dịch vụ.

- Tên, địa chỉ, mã số thuế của người mua: Thông tin về cá nhân mua hàng hóa, dịch vụ. Trường hợp người mua không có mã số thuế, trên hóa đơn không phải thể hiện mã số thuế của người mua.

- Tên hàng hóa, dịch vụ; đơn vị tính; số lượng; đơn giá; thành tiền: Chi tiết về hàng hóa hoặc dịch vụ được cung cấp.

- Thuế suất thuế giá trị gia tăng (GTGT), tiền thuế GTGT, tổng số tiền thanh toán: Thông tin về thuế và tổng số tiền mà người mua phải thanh toán.

- Chữ ký số của người bán: Xác nhận của người bán trên hóa đơn điện tử

Lưu ý: Một số trường hợp đặc thù, hóa đơn không nhất thiết phải có đầy đủ các nội dung trên. Cụ thể:

- Hóa đơn điện tử bán hàng tại siêu thị, trung tâm thương mại cho cá nhân không kinh doanh: Không bắt buộc phải có tên, địa chỉ, mã số thuế của người mua.

- Hóa đơn điện tử bán xăng dầu cho khách hàng là cá nhân không kinh doanh thì không bắt buộc phải có các chỉ tiêu: Tên, địa chỉ, mã số thuế của người mua, chữ ký số của người mua

- Hóa đơn điện tử là tem, vé, thẻ: Không nhất thiết phải có chữ ký số của người bán (trừ trường hợp tem, vé, thẻ là hóa đơn điện tử do cơ quan thuế cấp mã); tiêu thức người mua (tên, địa chỉ, mã số thuế); tiền thuế, thuế suất thuế GTGT.

- Chứng từ điện tử dịch vụ vận tải hàng không xuất qua website và hệ thống thương mại điện tử cho cá nhân không kinh doanh: Không nhất thiết phải có ký hiệu hóa đơn, ký hiệu mẫu hóa đơn, số thứ tự hóa đơn, thuế suất thuế GTGT, mã số thuế, địa chỉ người mua, chữ ký số của người bán.

3. Hướng dẫn cách xuất hóa đơn cho cá nhân

Bước 1: Thu thập thông tin khách hàng

- Đối với cá nhân có mã số thuế: Ghi đầy đủ họ tên, địa chỉ và mã số thuế của người mua trên hóa đơn.

- Đối với cá nhân không có mã số thuế: Ghi họ tên và địa chỉ; phần mã số thuế có thể để trống.

Bước 2: Lập hóa đơn

- Lập hóa đơn điện tử với đầy đủ thông tin theo quy định.

Bước 3: Gửi hóa đơn cho khách hàng

- Sau khi lập hóa đơn, gửi bản điện tử cho khách hàng qua email hoặc các phương thức điện tử khác.

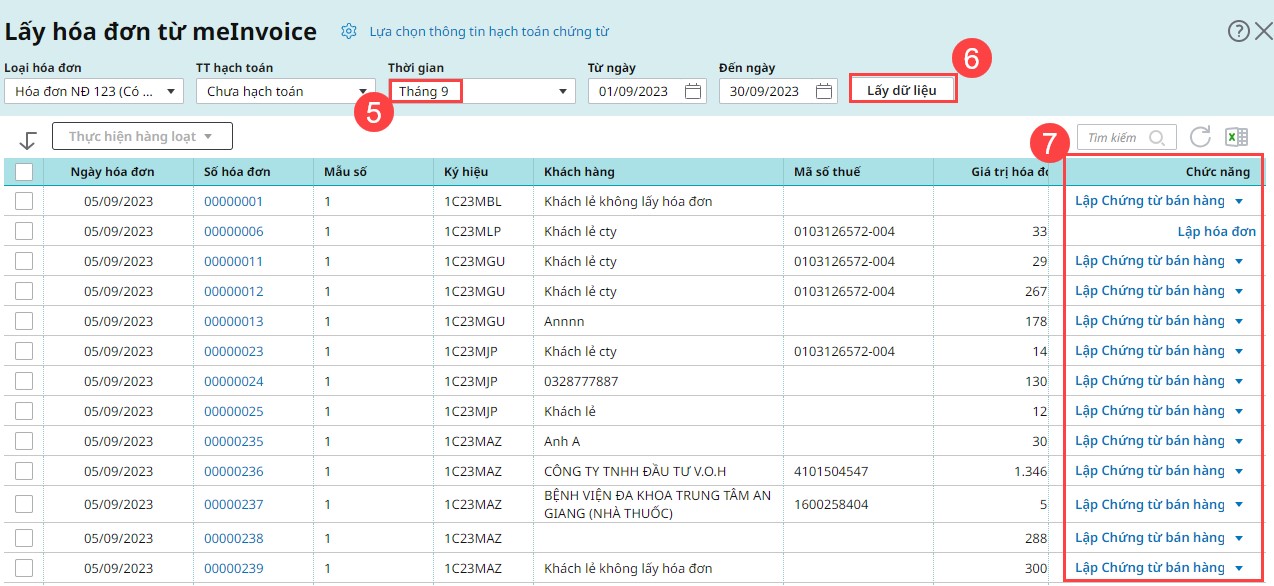

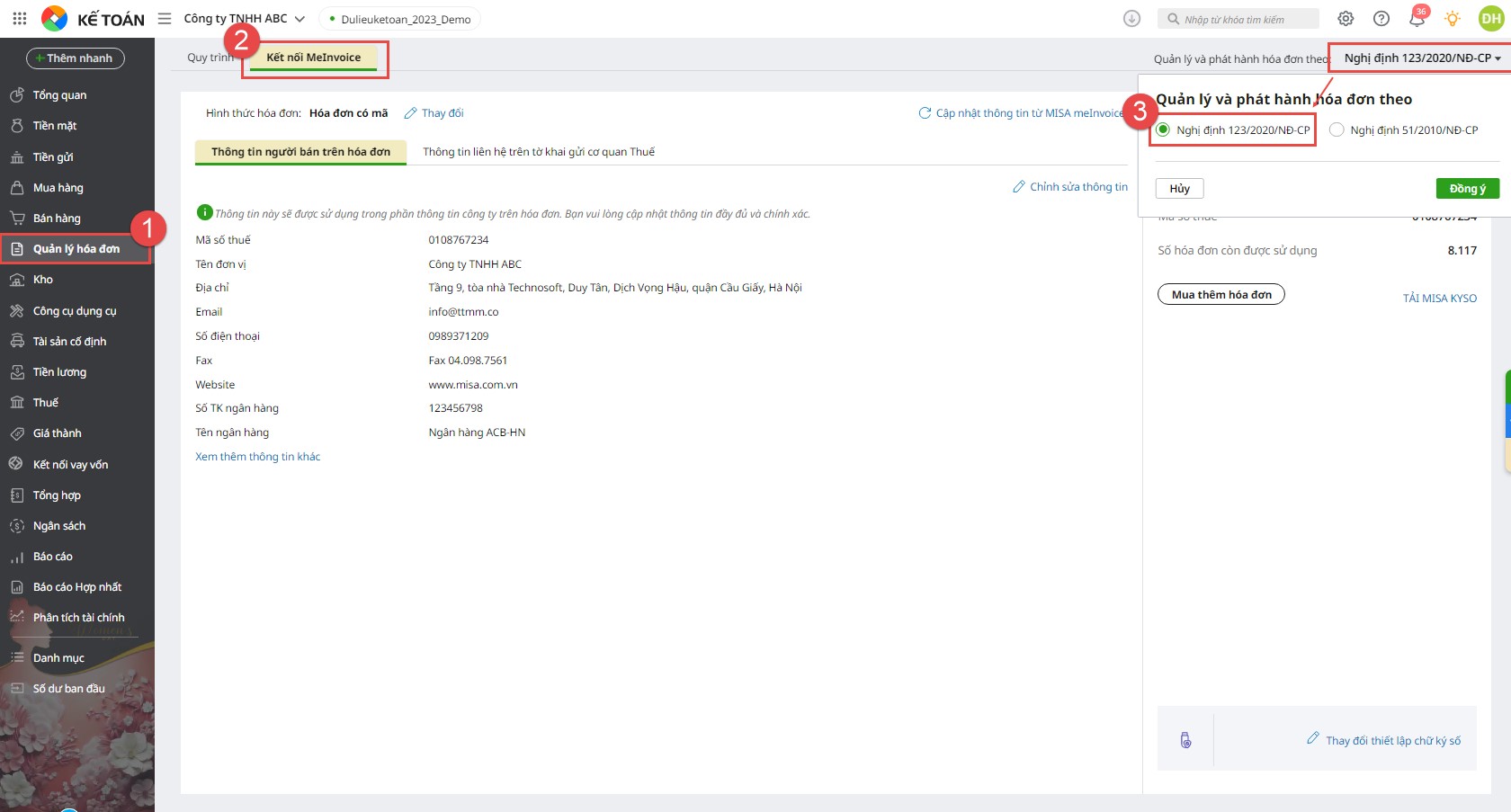

| Việc xuất hóa đơn cho cá nhân/khách lẻ kể cả các khi không lấy hóa đơn là điều bắt buộc theo các quy định mới nhất. Để tuân thủ quy định về hóa đơn, kế toán phải đảm bảo xuất hóa đơn đúng quy định. Phần mềm kế toán MISA AMIS Kế Toán giúp xuất hóa đơn cho khách lẻ/cá nhân nhanh chóng, chính xác và đảm bảo tuân thủ quy định pháp luật hiện hành để tránh sai sót. Trải nghiệm thao tác thực tế trên phần mềm của chúng tôi:

|

4. Lưu ý quan trọng khi xuất hóa đơn cho cá nhân

Xuất hóa đơn cho cá nhân cần tuân thủ các quy định pháp luật để đảm bảo tính hợp lệ và tránh rủi ro trong kê khai thuế. Dưới đây là những lưu ý quan trọng:

- Thời điểm lập hóa đơn phải tuân theo quy định của pháp luật. Nếu là bán hàng hóa, doanh nghiệp cần xuất hóa đơn ngay khi chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua. Nếu là cung cấp dịch vụ, hóa đơn phải được lập vào thời điểm hoàn thành dịch vụ hoặc khi thu tiền trước (tùy vào thỏa thuận giữa hai bên). Đối với các hợp đồng giao hàng hoặc cung cấp dịch vụ theo từng giai đoạn, doanh nghiệp cần lập hóa đơn tương ứng với mỗi lần bàn giao.

- Theo quy định tại Điểm a, Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP, khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa). Do đó, tất cả các giao dịch đều phải xuất hóa đơn điện tử theo quy định.

- Nếu khách hàng là cá nhân nước ngoài, doanh nghiệp có thể thay thế thông tin địa chỉ trên hóa đơn bằng số hộ chiếu hoặc thông tin xuất nhập cảnh của người mua. Điều này giúp đảm bảo tính hợp lệ của hóa đơn và thuận tiện trong việc kê khai thuế. Trường hợp cung cấp dịch vụ xuyên biên giới, doanh nghiệp cần tuân thủ quy định về hóa đơn điện tử và thực hiện kê khai thuế GTGT theo chính sách thuế hiện hành.

- Trong một số trường hợp đặc biệt, doanh nghiệp có thể xuất hóa đơn mà không cần ghi đầy đủ thông tin cá nhân của người mua. Chẳng hạn, khi bán hàng hóa hoặc cung cấp dịch vụ tại siêu thị, trung tâm thương mại, nếu khách hàng là cá nhân không kinh doanh, doanh nghiệp không bắt buộc phải ghi tên, địa chỉ, mã số thuế của người mua trên hóa đơn. Ngoài ra, đối với hóa đơn điện tử dạng tem, vé, thẻ, một số tiêu thức có thể được miễn theo quy định pháp luật.

Có thể bạn quan tâm: Cách xử lý, hủy hóa đơn điện tử viết sai theo Thông tư 78 và Nghị định 123

5. Giải đáp một số thắc mắc về việc xuất hóa đơn cho cá nhân

Câu hỏi 1: Xuất hóa đơn VAT cho cá nhân để làm gì?

Việc xuất hóa đơn VAT cho cá nhân nhằm tuân thủ quy định pháp luật, ghi nhận doanh thu và nghĩa vụ thuế của doanh nghiệp. Đồng thời, hóa đơn là chứng từ hợp lệ để cá nhân sử dụng cho các mục đích như kê khai thuế, chứng minh chi phí hoặc bảo hành sản phẩm.

Câu hỏi 2: Cá nhân cho thuê nhà có phải xuất hóa đơn?

Theo quy định tại Nghị định 123/2020/NĐ-CP, cá nhân cho thuê nhà không bắt buộc phải xuất hóa đơn. Tuy nhiên, nếu bên thuê là doanh nghiệp hoặc tổ chức có nhu cầu sử dụng hóa đơn để hạch toán chi phí hợp lệ, cá nhân cho thuê có thể thực hiện một trong hai cách sau:

- Cá nhân tự xuất hóa đơn: Nếu cá nhân có doanh thu từ 100 triệu đồng/năm trở lên, phải kê khai và nộp thuế GTGT, thuế TNCN. Trong trường hợp này, cá nhân có thể đề nghị cơ quan thuế cấp hóa đơn lẻ cho hợp đồng cho thuê nhà.

- Doanh nghiệp thuê nhà tự lập bảng kê: Nếu cá nhân không thể xuất hóa đơn, doanh nghiệp thuê nhà có thể tự lập bảng kê chi phí thuê nhà kèm hợp đồng thuê và chứng từ thanh toán hợp lệ để đưa vào chi phí được trừ khi tính thuế.

Như vậy, cá nhân cho thuê nhà không bắt buộc phải xuất hóa đơn, nhưng nếu bên thuê có yêu cầu, cá nhân có thể làm thủ tục xin cấp hóa đơn từ cơ quan thuế hoặc bên thuê có thể lập bảng kê theo quy định.

Xem thêm: Tổng hợp các Nguyên tắc xuất hóa đơn

Câu hỏi 3: Cá nhân bán xe cho công ty có phải xuất hóa đơn không?

Cá nhân không kinh doanh khi bán xe cho doanh nghiệp không bắt buộc phải xuất hóa đơn. Thay vào đó, doanh nghiệp mua xe từ cá nhân có thể sử dụng các giấy tờ sau để hạch toán chi phí hợp lệ:

- Hợp đồng mua bán xe giữa cá nhân và doanh nghiệp, có công chứng hoặc chứng thực theo quy định.

- Chứng từ thanh toán (chuyển khoản hoặc tiền mặt) để chứng minh giao dịch mua bán.

- Giấy tờ xe gốc và các tài liệu liên quan để làm thủ tục sang tên đổi chủ.

Do cá nhân không phải là tổ chức kinh doanh, họ không thuộc đối tượng phải kê khai và nộp thuế GTGT, nên không có nghĩa vụ xuất hóa đơn.

Câu hỏi 4: Xuất hóa đơn cho cá nhân có cần ghi mã số thuế không?

Theo quy định tại Nghị định 70/2025/NĐ-CP, sửa đổi bổ sung một số điều Nghị định 123/2020/NĐ-CP, khi xuất hóa đơn cho cá nhân, việc ghi mã số thuế không phải lúc nào cũng bắt buộc. Cụ thể:

- Trường hợp cá nhân có mã số thuế: Nếu cá nhân mua hàng hóa, dịch vụ có mã số thuế (ví dụ: cá nhân kinh doanh hoặc cá nhân cần hóa đơn để kê khai thuế), doanh nghiệp có thể ghi mã số thuế của người mua trên hóa đơn.

- Trường hợp cá nhân không có mã số thuế: Doanh nghiệp không bắt buộc phải ghi mã số thuế của người mua. Khi lập hóa đơn, có thể để trống phần này mà vẫn đảm bảo hóa đơn hợp lệ.

Như vậy, nếu cá nhân yêu cầu xuất hóa đơn để làm chi phí hợp lệ hoặc phục vụ mục đích kê khai thuế, doanh nghiệp nên điền đầy đủ thông tin, bao gồm mã số thuế của cá nhân đó (nếu có). Với hóa đơn bán lẻ tại siêu thị, trung tâm thương mại hoặc hóa đơn cho cá nhân không kinh doanh, không cần ghi mã số thuế của người mua.

Kết luận

Nhiệm vụ của doanh nghiệp là đáp ứng đầy đủ quy định để tránh việc bị xử phạt hoặc những vấn đề nghiêm trọng hơn như sai sót thông tin kế toán. Vì vậy, việc xuất hóa đơn cho cá nhân là một trong những vấn đề mà kế toán doanh nghiệp cần đặc biệt chú ý. Giờ đây, các doanh nghiệp không cần quá lo lắng cho vấn đề này bởi lẽ đã có những phần mềm nhiều tính năng tiện ích như phần mềm kế toán online MISA AMIS, MISA SME…

- Kết nối trực tiếp với phần mềm bán hàng, hoá đơn điện tử: giúp lấy về tất cả hóa đơn, chứng từ để hạch toán kế toán mà không mất công nhập liệu lại. Đồng thời, lập nhanh chứng từ bán hàn có nội dung tương tự từ báo giá/đơn đặt hàng/hợp đồng bán/phiếu xuất kho bán hàng/chứng từ mua hàng…

- Tự động nhập liệu: Tự động nhận và hạch toán chứng từ mua – bán hàng, thu tiền gửi,.. giúp nhập liệu nhanh chóng, chuẩn xác. Kiểm tra tính hợp lệ của chứng từ đầu vào phòng tránh rủi ro;

- Tự động lập báo cáo, tờ khai thuế… nhanh chóng, đảm bảo tính chính xác.

Kính mời Quý doanh nghiệp, Anh/Chị kế toán đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

![]()