Trong chu trình hoạt động sản xuất kinh doanh của doanh nghiệp, việc thực hiện kiểm kê hàng tồn kho đóng vai trò vô cùng quan trọng. Việc xây dựng được một quy trình kiểm kê hàng tồn kho hợp lý sẽ giúp doanh nghiệp tiết kiệm được rất nhiều thời gian, chi phí thực hiện đồng thời vẫn đảm bảo được sự chính xác, hiệu quả.

1. Sự cần thiết của quy trình kiểm kê hàng tồn kho

Hàng tồn kho là một khoản mục tài sản quan trọng được thể hiện trên bảng cân đối kế toán của mỗi doanh nghiệp, chính vì vậy, việc hàng tồn kho được kiểm kê và báo cáo thường xuyên sẽ góp phần người quản lý có căn cứ tin cậy để đưa ra các quyết định sản xuất kinh doanh, đáp ứng tiến độ, đồng thời, việc tính toán xác định số tồn kho hợp lý sẽ tạo điều kiện để tiết kiệm vốn và đảm bảo ổn định sản xuất kinh doanh.

Quy trình kiểm kê hàng tồn kho tốt còn giúp hạn chế tổn thất về nguyên vật liệu và hàng hóa, tránh tình trạng hàng hóa lâu ngày sẽ hỏng hóc, hao mòn hoặc đôi khi là không sử dụng được. Điều này làm mất đi giá trị thực của sản phẩm và gây khó khăn cho công tác thu xếp vốn của doanh nghiệp.

Ngoài ra, một quy trình kiểm kê hàng tồn kho tốt sẽ giúp chính doanh nghiệp tiết kiệm được chi phí lưu kho. Vì vậy, muốn giảm bớt được chi phí thì doanh nghiệp phải xây dựng quy trình cũng như tổ chức kiểm kê hàng tồn kho hiệu quả.

Đọc thêm thêm: Kế toán hàng tồn kho trong doanh nghiệp

2. Những cách kiểm kê hàng tồn kho thường hay sử dụng

-

Kiểm kê hàng tồn kho thường xuyên:

Phương pháp kiểm kê hàng tồn kho thường xuyên được áp dụng với các doanh nghiệp thường có giá trị hàng tồn kho cao, lưu trữ những sản phẩm, hàng hóa, thiết bị có giá trị cao. Ưu điểm của phương pháp này là có thể xác định được chính xác và liên tục lượng hàng tồn kho, giúp hạn chế tối đa các vấn đề sai lệch, thất thoát. Tuy nhiên, kiểm kê hàng tồn kho thường xuyên thì sẽ tốn khá nhiều thời gian, gia tăng đáng kể khối lượng công việc dành cho nhân viên kiểm kê, thủ kho và kế toán từ đó gia tăng chi phí cho doanh nghiệp.

-

Kiểm kê hàng tồn kho định kỳ:

Kiểm kê hàng tồn kho định kỳ là công việc thực hiện theo kế hoạch cụ thể mà doanh nghiệp đã xây dựng trong quá trình hoạt động xuyên suốt cả năm tài chính, định kỳ có thể vào thời điểm cuối mỗi tháng, mỗi quý hoặc cuối năm.

Các bước thực hiện quy trình kiểm kê hàng tồn kho

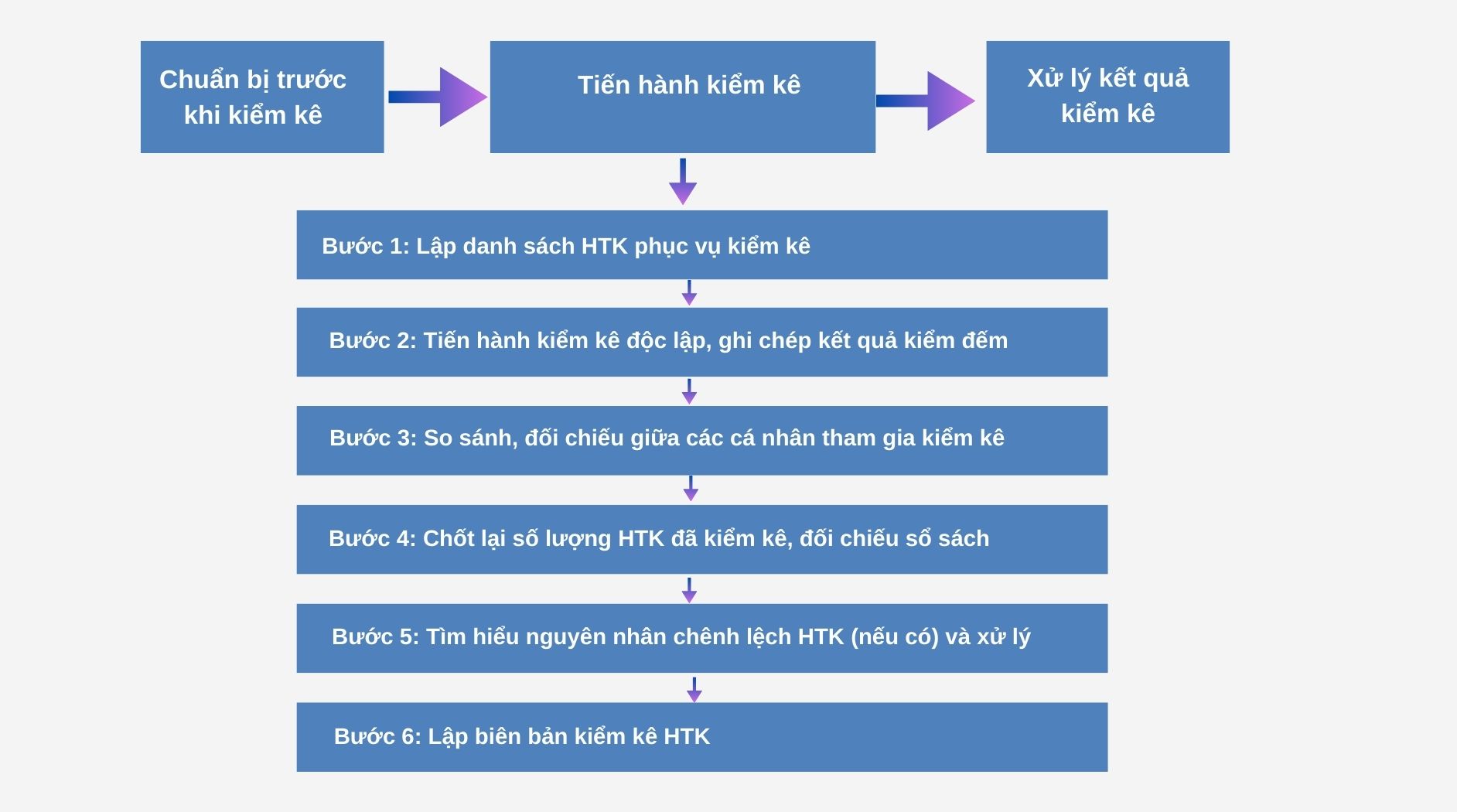

Hiện nay quy trình, phương pháp và thời gian kiểm kê hàng tồn kho được thiết kế và xây dựng dựa trên quy mô ngành nghề kinh doanh đảm bảo phù hợp với hoạt động của doanh nghiệp. Sau đây là quy trình kiểm kê hàng tồn kho thường được doanh nghiệp triển khai, áp dụng:

Giai đoạn chuẩn bị trước khi kiểm kê:

Yêu cầu kiểm kê có thể xuất phát từ Kế toán kho, từ Ban lãnh đạo… theo định kỳ quy định hoặc đột xuất khi có vấn đề phát sinh.

Trước hết, cá nhân chịu trách nhiệm tổng thể cho việc kiểm kê cần thông báo, phân công nhiệm vụ cho các bộ phận liên quan, nhân sự tham gia kiểm kê, kế hoạch kiểm kê để quá trình thực hiện được diễn ra thuận lợi. Hình thức thông báo bằng email hoặc qua quyết định thành lập hội đồng kiểm kê được gửi đến các phòng ban.

Hội đồng kiểm kê thường có: thành viên BGĐ, Kế toán trưởng, trưởng bộ phận kho, thủ kho, kế toán kho.

Kế hoạch kiểm kê thường bao gồm các nội dung: lên kế hoạch cho việc kiểm kê hàng tồn kho tại khu vực nào trước, khu vực nào sau, loại hàng hóa nào cần được ưu tiên kiểm tra, cách thức tổng hợp, đối chiếu kết quả kiểm kê. Bên cạnh đó cần xác định đặc tính hàng tồn kho để đưa ra phương pháp kiểm kê hiệu quả như kiểm đếm bằng mắt, sử dụng thước đo phù hợp với đơn vị tính của hàng tồn kho tại doanh nghiệp.

Giai đoạn tiến hành kiểm kê

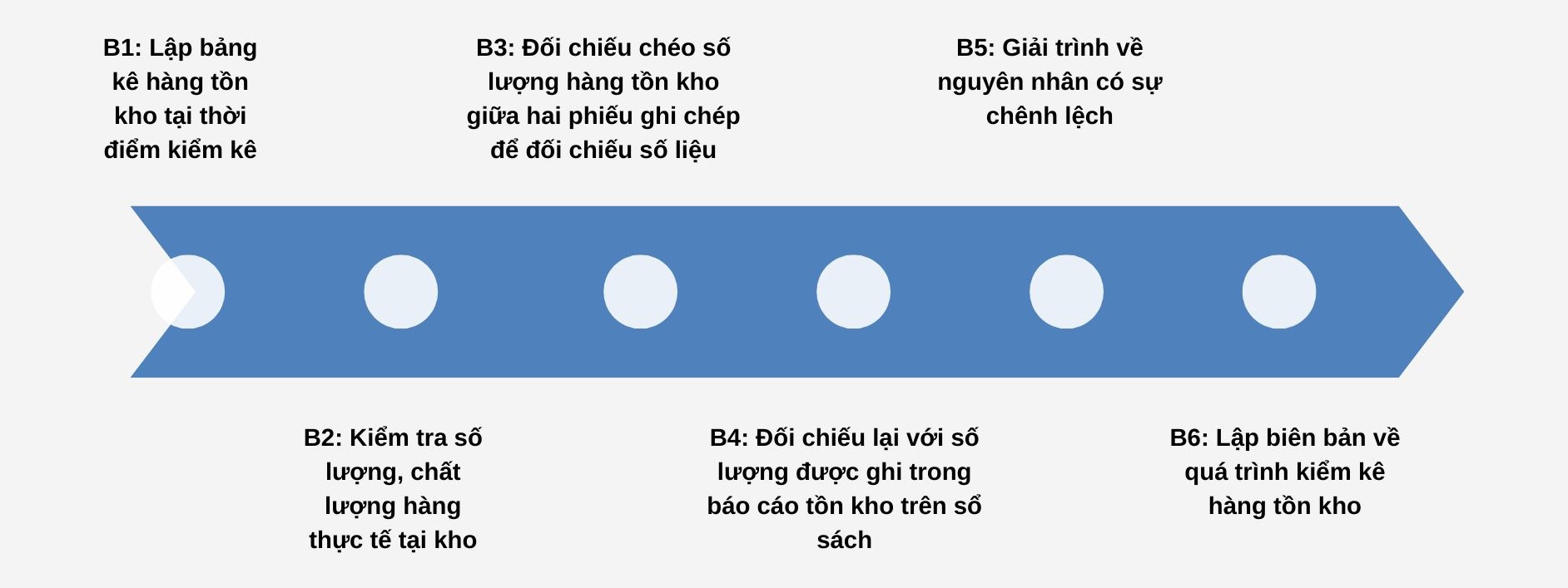

- Bước 1: Dựa vào phần mềm quản lý hàng tồn kho để lập bảng kê hàng tồn kho tại thời điểm kiểm kê theo một danh sách đầy đủ, sắp xếp theo thứ tự và khu vực một cách hợp lý để làm tài liệu tiến hành ghi chép trong quá trình kiểm kê.

- Bước 2: Tổ chức các nhóm kiểm kê, mỗi nhóm yêu cầu ít nhất có 2 thành viên tham gia tiến hành việc kiểm tra số lượng, chất lượng hàng thực tế tại kho, sau đó ghi chú vào bảng kiểm kê đã được thiết kế ở bước 1.

- Bước này cần có 2 người cùng thực hiện việc này và ghi số liệu độc lập với nhau sẽ tăng tính chính xác cho việc kiểm kê, những hàng tồn kho đã được kiểm đếm sẽ tiến hành dán sticker đánh dấu đã kiểm kê để tránh nhầm lẫn.

- Bước 3: Đối chiếu chéo số lượng hàng tồn kho giữa hai phiếu ghi chép kiểm kê xem có sự chênh lệch hay không. Nếu có thì cần phải kiểm đếm lại lần nữa để có thể đưa ra được số liệu chính xác nhất.

- Bước 4: Khi đã chốt lại được số lượng hàng tồn kho thực tế còn tồn trong kho, cần phải đối chiếu lại với số lượng được ghi trong báo cáo tồn kho trên sổ sách tại thời điểm chốt số liệu kiểm kê. Nếu xảy ra sự chênh lệch thì cần sự giải thích cụ thể từ người chịu trách nhiệm quản lý kho.

- Bước 5: Sau khi giải trình về nguyên nhân có sự chênh lệch thì cần ghi chú để làm căn cứ điều chỉnh lại số liệu hàng tồn kho trên sổ sách phù hợp với số liệu thực tế đã kiểm tra.

- Bước 6: Lập biên bản về quá trình kiểm kê hàng tồn kho, đưa ra kết luận, đề xuất cũng như nêu phương án xử lý trong trường hợp hàng tồn kho chậm luân chuyển, kém phẩm chất, gần hết hạn sử dụng… cùng với đó là yêu cầu xác nhận của các bên liên quan.

Các tài liệu tham khảo sử dụng trong quá trình kiểm kê hàng tồn kho:

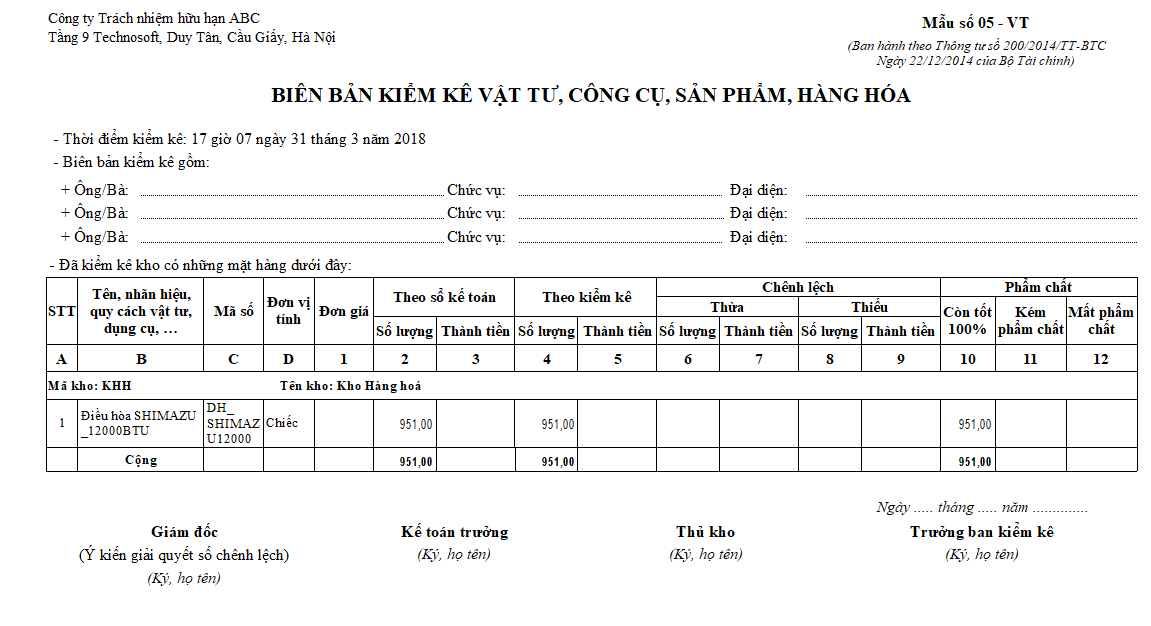

– Đối với doanh nghiệp hạch toán theo Thông tư 200/2014/TT-BTC:

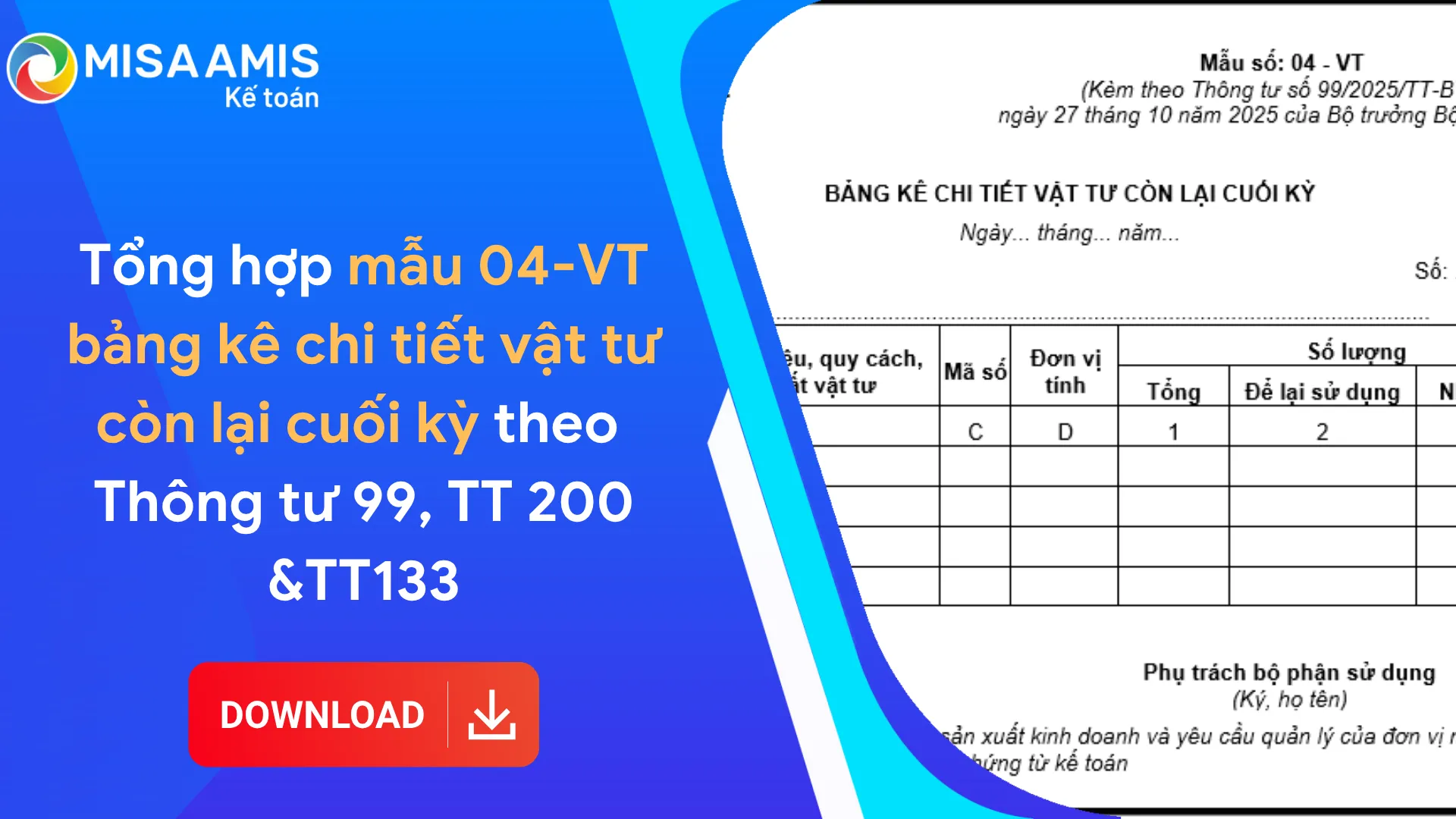

+) Mẫu số 04 – VT: Phiếu báo vật tư còn lại cuối kỳ; tải file tại đây.

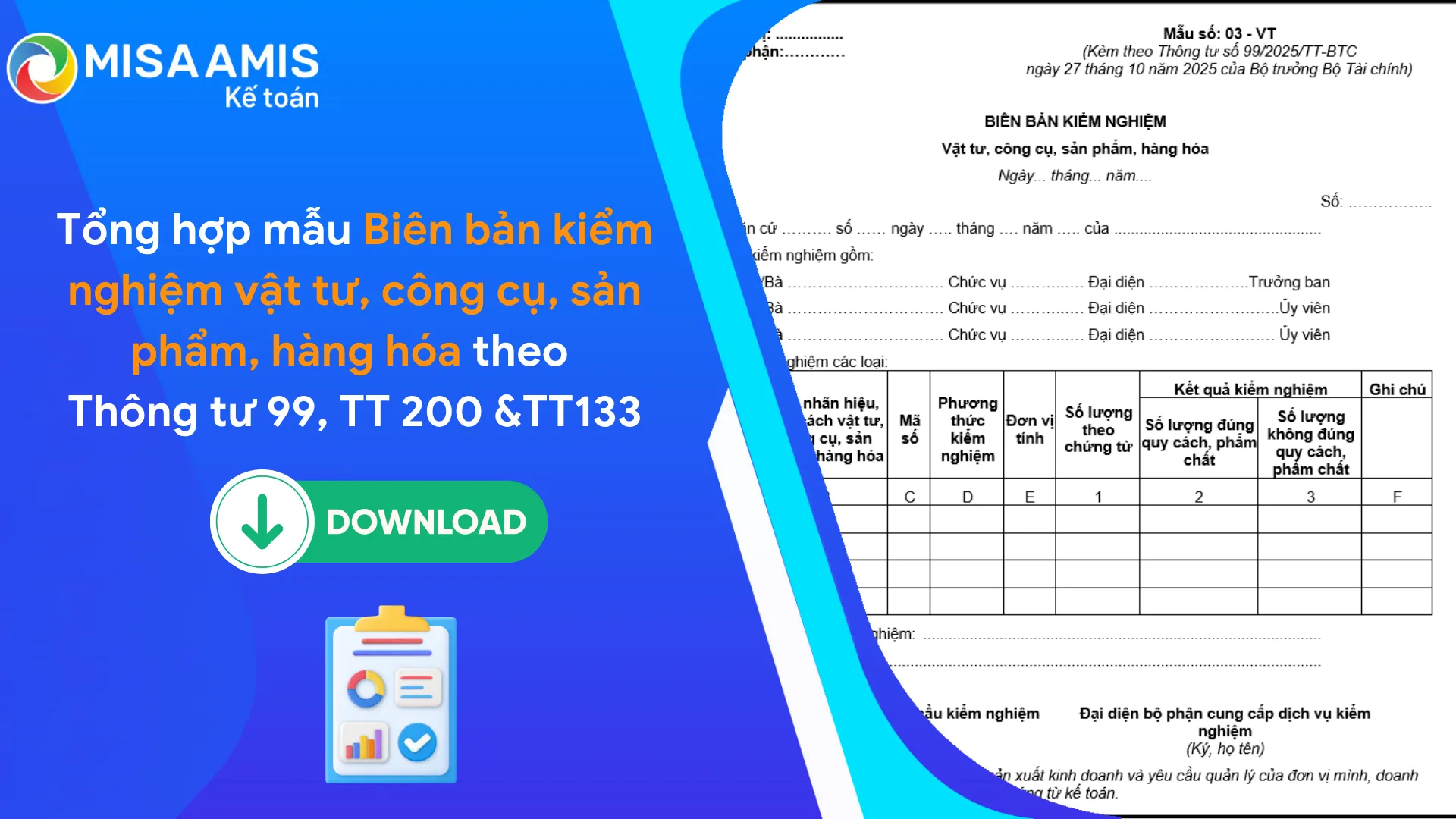

+) Mẫu số 05 – VT: Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa, tải file tại đây.

– Đối với doanh nghiệp hạch toán theo Thông tư 133/2016/TT-BTC:

+) Mẫu số 04 – VT: Phiếu báo vật tư còn lại cuối kỳ; tải file tại đây

+) Mẫu số 03 – VT: Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa, tải file tại đây

– Quyết định thành lập hội đồng kiểm kê, tải file tại đây

Giai đoạn xử lý kết quả kiểm kê

Căn cứ vào kết luận đã được nêu trong Biên bản kiểm kê đã được lập ở giai đoạn trên, các cá nhân có liên quan sẽ thực hiện xử lý theo hướng dẫn, thông thường sẽ xảy ra các trường hợp sau:

- Chênh lệch thừa, số lượng thực tế kiểm nhiều hơn so với báo cáo hàng tồn kho trên sổ sách ghi nhận: đây là trường hợp có thể do việc nhầm lẫn từ khâu ghi số liệu làm báo cáo hoặc quên về việc nhập số liệu khi nhập hàng mới vào kho, hoặc có thể do quá trình xuất kho nhầm lẫn hoặc đang giữ hàng của đối tượng khác trong kho…

- Chênh lệch thiếu, số lượng thực tế kiểm kê ít hơn so với báo cáo hàng tồn kho trên sổ sách ghi nhận: Đây là vấn đề quan trọng cần được khắc phục kịp thời vì có thể do nhân viên quét mã vạch bị quên, hao hụt do khi vận chuyển hàng hóa, hoặc đôi khi cần lưu tâm tới gian lận, mất cắp.

Để khắc phục, doanh nghiệp cần xem xét lại hệ thống an ninh trong kho (chìa khóa kho do những ai nắm giữ, ai được phân quyền sử dụng, camera an ninh giám sát có hoạt động tốt không…) và cần kiểm tra lại quy trình nhập xuất kho được thiết kế vận hành có đảm bảo hàng tồn kho được ghi nhận chính xác, đảm bảo không có lỗ hổng trong hệ thống kiểm soát hàng tồn kho dẫn tới thất thoát.

- Trường hợp hàng tồn kho kém phẩm chất, gần hết hạn sử dụng, chậm luân chuyển làm suy giảm giá trị hàng tồn kho, cần có biện pháp đánh giá lại giá trị hợp lý hàng tồn kho làm căn cứ cho việc ghi nhận dự phòng giảm giá hàng tồn kho cũng nhưng điều chỉnh kế hoạch sản xuất kinh doanh phù hợp, đảm bảo lượng tồn hợp lý hoặc thanh lý hàng tồn kho.

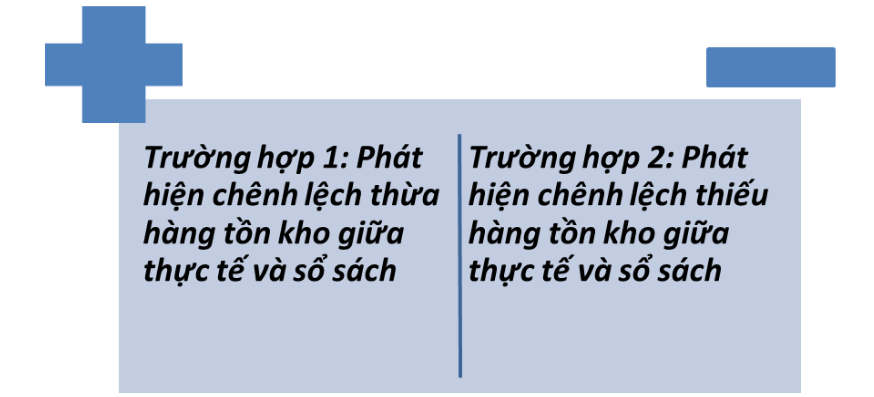

6. Xử lý kế toán trong trường hợp chênh lệch kho thực tế và kho kế toán

Khi kiểm kê hàng tồn kho phát hiện chênh lệch thừa hoặc thiếu thừa, thiếu giữa kho thực tế và kho kế toán, căn cứ theo hướng dẫn hạch toán của Thông tư số 133/2016/TT-BTC và Thông tư số 200/2014/TT-BTC quy định cụ thể như sau:

Trường hợp 1: Phát hiện chênh lệch thừa hàng tồn kho giữa thực tế và sổ sách

- Nếu do nhầm lẫn, cân, đo, đong, đếm, quên ghi sổ… thì điều chỉnh lại sổ kế toán.

- Nếu hàng hoá thừa là thuộc quyền sở hữu của doanh nghiệp khác thì không ghi tăng hàng hóa và không ghi vào bên Có tài khoản 338 (3381), giá trị hàng hoá thừa doanh nghiệp chủ động theo dõi trong hệ thống quản trị và ghi chép thông tin trong phần thuyết minh Báo cáo tài chính.

- Nếu chưa xác định được nguyên nhân phải chờ xử lý:

a) Kế toán phản ánh giá trị hàng tồn kho thừa theo giá trị hợp lý tại thời điểm phát hiện kiểm kê để ghi sổ kế toán, ghi nhận:

Nợ các TK 111, 152, 153, 156, 211 (Theo giá trị hợp lý)

Có TK 338 – Phải trả, phải nộp khác (3381).

b) Khi có biên bản xử lý của cấp có thẩm quyền về số hàng tồn kho thừa, kế toán căn cứ vào quyết định xử lý ghi vào các tài khoản liên quan, ghi nhận:

Nợ TK 338 – Phải trả, phải nộp khác (3381)

Có TK 411 – Vốn đầu tư của chủ sở hữu; hoặc

Có TK 441 – Nguồn vốn đầu tư XDCB (Nếu theo TT 200);

Có TK 338 – Phải trả, phải nộp khác (3388);

Có TK 642 – Chi phí quản lý doanh nghiệp

Có TK 711 – Thu nhập khác.

Trường hợp 2: Phát hiện chênh lệch thiếu hàng tồn kho giữa thực tế và sổ sách

a) Khi chưa xác định rõ nguyên nhận chờ xử lý, kế toán ghi nhận:

Nợ TK 138 – Phải thu khác (1381)

Có các TK 152, 153, 155, 156.

b) Khi có biên bản xử lý của cấp có thẩm quyền đối với hàng tồn kho phát hiện thiếu, căn cứ vào quyết định xử lý, ghi nhận:

Nợ TK 111 – Tiền mặt (cá nhân, tổ chức nộp tiền bồi thường)

Nợ TK 1388 – Phải thu khác (cá nhân, tổ chức phải nộp tiền bồi thường)

Nợ TK 334 – Phải trả người lao động (số bồi thường trừ vào lương)

Nợ TK 632 – Giá vốn hàng bán (giá trị hao hụt mất mát của hàng tồn kho sau khi trừ số thu bồi thường theo quyết định xử lý)

Có TK 1381 – Tài sản thiếu chờ xử lý.

c) Trường hợp hàng tồn kho phát hiện thiếu đã xác định được ngay nguyên nhân và người chịu trách nhiệm thì căn cứ nguyên nhân hoặc người chịu trách nhiệm bồi thường, ghi nhận:

Nợ TK 111, 112… – Tiền (cá nhân, tổ chức nộp tiền bồi thường)

Nợ TK 138 – Phải thu khác (1388 – Phải thu khác) (số phải bồi thường)

Nợ TK 334 – Phải trả người lao động (số bồi thường trừ vào lương)

Nợ TK 632 – Giá vốn hàng bán (giá trị hao hụt, mất mát của hàng tồn kho sau khi trừ số thu bồi thường theo quyết định xử lý)

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp (Nếu theo TT 200)

Có TK 627 – Chi phí sản xuất chung (Nếu theo TT 200)

Có các TK 152, 153, 155, 156

7. Các lưu ý khi thực hiện kiểm kê hàng tồn kho

- Hàng tồn kho cần được sắp xếp một cách khoa học, được đặt trên các pallet, sắp xếp theo hàng, được đặt ở các vị trí dễ quan sát và được dán mã hàng tồn kho trên thẻ kho tương ứng với mã trên báo cáo nhập xuất tồn để thủ kho theo dõi, quản lý.

- Công việc theo dõi hàng tồn kho của thủ kho cần được ghi chép, quản lý độc lập với kế toán kho và đối chiếu thường xuyên vào cuối ngày, cuối tháng, cuối năm giữa hai bộ phận này.

- Kế hoạch kiểm kê cần được xây dựng cụ thể chi tiết, đảm bảo nhân sự tham gia kiểm kê được đào tạo đầy đủ để năm bắt được quy trình thực hiện kiểm kê cũng nhưng đảm bảo an toàn lao động trong quá trình kiểm kê.

- Chuẩn bị không gian rộng rãi, thước đo, dụng cụ tương ứng với đơn vị tính của mỗi loại hàng tồn kho, sticker để đánh dấu hàng tồn kho đã được kiểm đếm, phiếu kiểm kê hàng tồn kho,…

- Công tác kiểm kê, đối chiếu kết quả cần được tiến hành độc lập, nghiêm túc theo đúng chương trình kiểm kê đã được lên kế hoạch.

- Nên ứng dụng các phần mềm công nghệ trong hoạt động kiểm kê kho, nhất là các phần mềm có tính năng hỗ trợ kiểm kê để tiến hành nghiệp vụ nhanh chóng và vẫn đảm bảo tính chính xác.

Trên thị trường hiện nay có nhiều phần mềm kế toán, trong đó nổi bật nhất có phần mềm kế toán online MISA AMIS đáp ứng đầy đủ các tính năng về nghiệp vụ kho, hỗ trợ đắc lực cho kế toán doanh nghiệp:

- Tự động tính giá xuất kho theo nhiều phương pháp: Bình quân cuối kì, Bình quân tức thời… và tính giá xuất cho từng hàng hóa, hay tất cả hàng hóa cùng một lúc, tính giá theo từng kho hay không theo kho, tính giá theo từng kỳ…

- Cho phép nhập kho, xuất kho; quản lý, theo dõi hàng hóa theo nhiều đặc tính như: màu sắc, size, số máy, số khung…

- Cung cấp đầy đủ các biểu mẫu chứng từ Phiếu Nhập-Xuất kho, các sổ kho, thẻ kho, báo cáo nhập xuất tồn theo từng VTHH, từng kho, theo mã quy cách, số lô, hạn dùng,… và cho phép kế toán tùy chỉnh mẫu báo cáo theo nhu cầu quản trị

- Quản lý hàng hóa theo nhiều đơn vị tính: tự động quy đổi từ đơn vị chuyển đổi về đơn vị chính để quản lý tồn kho theo từng đơn vị tính và thiết lập số tồn tối thiểu của từng mặt hàng để đơn vị có kế hoạch mua thêm hàng khi đã gần đến số tồn tối thiểu.

- Hỗ trợ kiểm kê hàng tồn kho.

- Liên thông dữ liệu trong hệ sinh thái MISA AMIS, Thủ kho dễ dàng quản lý đường hàng hóa, đơn hàng,…

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/