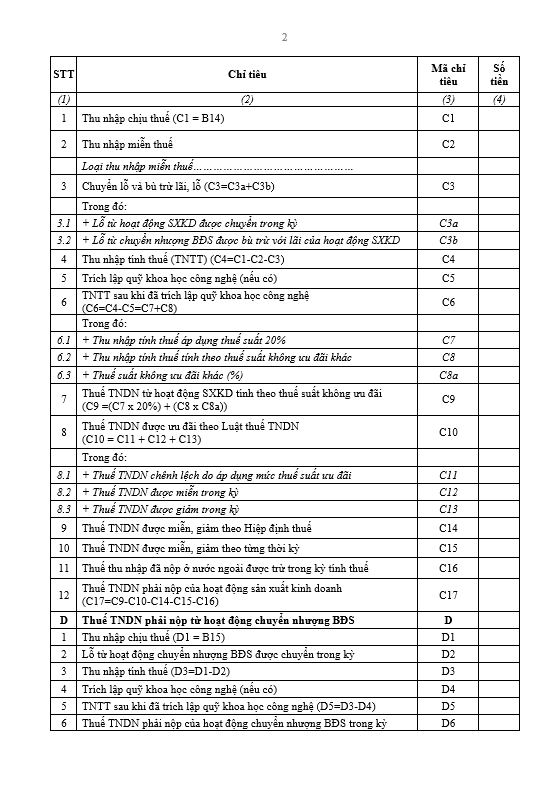

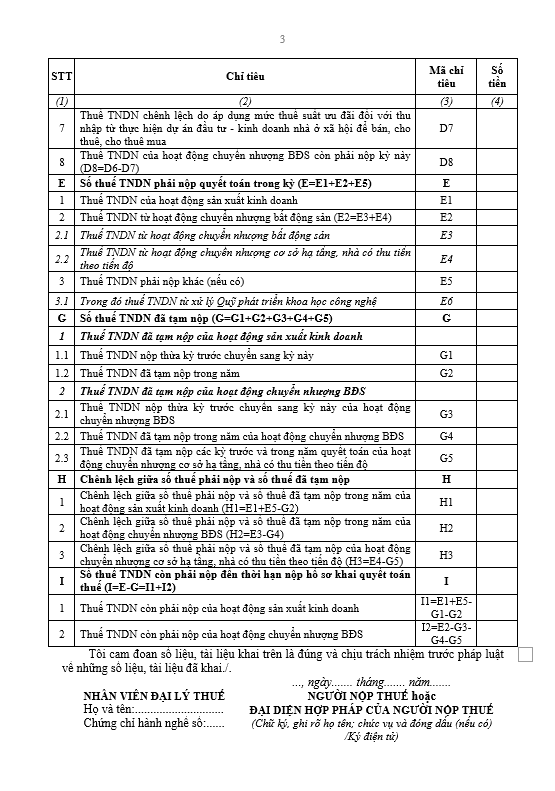

Tờ khai quyết toán thuế TNDN mẫu số 03/TNDN là giấy tờ bắt buộc cần hoàn thiện để quyết toán thuế TNDN. Để lập tờ khai QTT TNDN một cách chính xác và nhanh chóng, MISA AMIS Kế toán xin chia sẻ kiến thức về cách lập tờ khai quyết toán thuế thu nhập doanh nghiệp theo mẫu 03/TNDN của TT80.

1. Mẫu tờ khai quyết toán thuế TNDN – Mẫu 03/TNDN

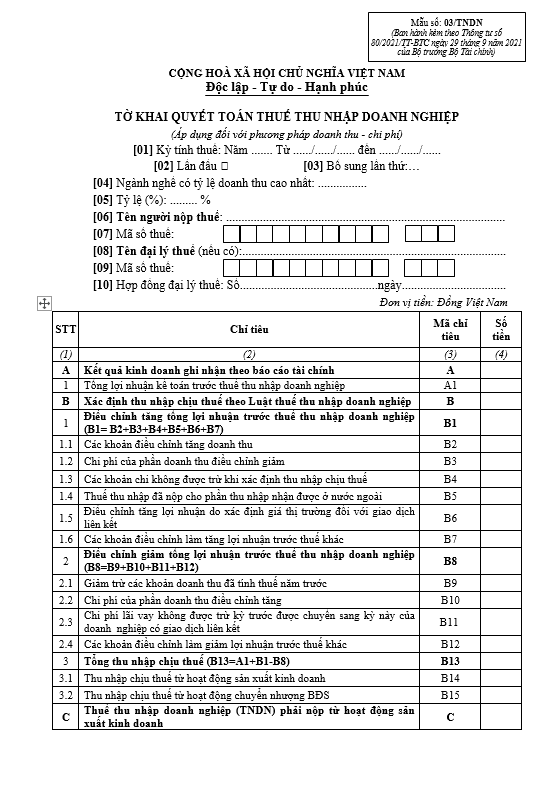

Mẫu 03/TNDN là mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp chuẩn và mới nhất được ban hành kèm theo thông tư 80/2021/TT-BTC, chính thức có hiệu lực kế từ 29/9/2021.

Tải mẫu tờ khai quyết toán thuế TNDN TẠI ĐÂY

-

Mẫu số 03/TNDN theo thông tư 80/2021/TT-BTC Xem thêm: Điểm khác biệt của Luật thuế TNDN áp dụng từ 1/10/2025 và Luật thuế TNDN cũ

2. Hướng dẫn cách lập tờ khai quyết toán thuế TNDN theo 80

Nếu bạn đang sử dụng phần mềm MISA AMIS kế toán, mời bạn xem video dưới đây để được hướng dẫn chi tiết về cách lập tờ khai quyết toán thuế TNDN.

Ngoài ra, bạn có thể lập tờ khai quyết toán thuế thu nhập doanh nghiệp trên phần mềm HTKK. Các bước thực hiện như sau:

Bước 1: Truy cập vào HTKK và chọn mẫu tờ khai

- Đăng nhập vào phần mềm HTKK

- Chọn “Thuế thu nhập doanh nghiệp”

- Chọn “Quyết toán thuế TNDN năm (03/TNDN)”

- Chọn “Kỳ tính thuế”

- Điền các thông tin:

- Năm quyết toán: ví dụ năm 2025: điền “năm 2025”, “Từ ngày 01/01/2025 đến ngày 31/12/2025”

- Danh mục ngành nghề: Ngành sản xuất, kinh doanh thông thường

- Phục lục kê khai: bắt buộc chọn 03-1A/TNDN và chọn thêm phụ lục 03-2A/TNDN khi DN lãi và có số lỗ của năm trước cần chuyển.

- Chọn “Đồng ý”, giao diện hiện lên tờ khai quyết toán thuế TNDN

Bước 2: Lập phụ lục 03-1A/TNDN

Để lập được Tờ khai Quyết toán thuế TNDN mẫu 03/TNDN, trước tiên, các bạn cần lập Phụ lục kết quả hoạt động sản xuất kinh doanh (kèm theo).

Phổ biến với các doanh nghiệp sản xuất, thương mại, dịch vụ kinh doanh thông thường là tờ khai “Phụ lục 03-1A/TNDN Kết quả hoạt động sản kinh doanh”. Số liệu từ phụ lục sẽ được tự động chuyển vào tờ khai mẫu số 03/TNDN.

-

Lập phụ lục 03-1A/TNDN

>>Xem hướng dẫn chi tiết tại: Cách lập phụ lục 03-1A/TNDN theo thông tư 80

Bước 3: Điền các chỉ tiêu trên tờ khai quyết toán thuế TNDN mẫu 03/TNDN

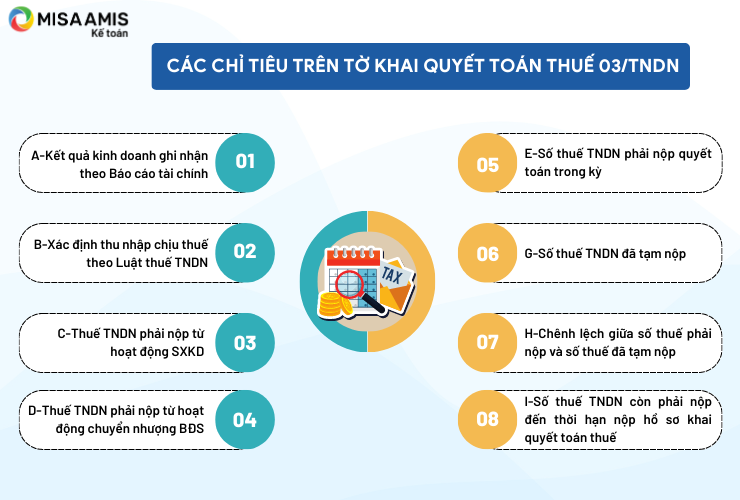

Trên tờ khai quyết toán thuế 03/TNDN có 8 mục chỉ tiêu lớn là:

- Chỉ tiêu A: Kết quả kinh doanh ghi nhận theo Báo cáo tài chính

- Chỉ tiêu B: Xác định thu nhập chịu thuế theo Luật thuế TNDN

- Chỉ tiêu C: Thuế TNDN phải nộp từ hoạt động SXKD

- Chỉ tiêu D: Thuế TNDN phải nộp từ hoạt động chuyển nhượng BDS

- Chỉ tiêu E: Số thuế TNDN phải nộp quyết toán trong kỳ

- Chỉ tiêu G: Số thuế TNDN đã tạm nộp

- Chỉ tiêu H: Chênh lệch giữa số thuế phải nộp và số thuế đã nộp

- Chỉ tiêu I: Số thuế TNDN còn phải nộp đến thời hạn nộp hồ sơ khai quyết toán thuế

-

Các chỉ tiêu trên tờ khai quyết toán thuế 03/TNDN

Chúng ta sẽ đi tìm hiểu cách lập lần lượt mục, từng chỉ tiêu trong đó như sau:

Cách điền chỉ tiêu A trong mẫu O3/TNDN

- Chỉ tiêu A-Kết quả kinh doanh ghi nhận theo Báo cáo tài chính có 1 chỉ tiêu là A1.Chỉ tiêu [A1] – Tổng lợi nhuận kế toán trước thuế TNDN: Chỉ tiêu này phản ánh tổng số lợi nhuận thực hiện của cơ sở kinh doanh trong kỳ tính thuế theo quy định của pháp luật về kế toán.

- Chỉ tiêu [A1] này không phải nhập mà phần mềm HTKK sẽ tự động điền từ bên phụ lục 03-1A/TNDN, 03-1B/TNDN, 03-1C/TNDN sang. Cụ thể:

| Đối với NNT thuộc các ngành sản xuất thương mại, dịch vụ | Lấy số trên Chỉ tiêu [22]- Tổng lợi nhuận trước thuế TNDN của Phụ lục 03-1A/TNDN theo mẫu của Thông tư số 80/2021/TT-BTC. |

| Đối với NNT thuộc các ngành ngân hàng, tín dụng | Lấy số trên Chỉ tiêu [19]- Tổng lợi nhuận trước thuế của Phụ lục 03-1B/TNDN theo mẫu của Thông tư số 80/2021/TT-BTC. |

| Đối với các Công ty chứng khoán, Công ty quản lý quỹ đầu tư chứng khoán | Lấy số trên Chỉ tiêu [90]-Tổng lợi nhuận kế toán trước thuế của Phụ lục 03-1C/TNDN theo mẫu của Thông tư số 80/2021/TT-BTC. |

Cách điền chỉ tiêu B trong tờ khai quyết toán thuế TNDN

- Chỉ tiêu B-Xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp có 15 chỉ tiêu từ B1 đến B15. Cách điền các chỉ tiêu cụ thể như sau

| Chỉ tiêu | Cách điền |

| Chỉ tiêu [B1] – Điều chỉnh tăng tổng lợi nhuận trước thuế TNDN |

Phản ánh toàn bộ các điều chỉnh về doanh thu hoặc chi phí được ghi nhận theo chế độ kế toán, nhưng không phù hợp với quy định của Luật thuế TNDN, làm tăng tổng lợi nhuận trước thuế TNDN của cơ sở kinh doanh. Chỉ tiêu này được xác định bằng tổng các Chỉ tiêu từ [B2] đến [B7]. Cụ thể: [B1] = [B2]+[B3]+[B4]+[B5]+[B6]+[B7] |

| Chỉ tiêu [B2] – Các khoản điều chỉnh tăng doanh thu | Phản ánh tất cả các khoản điều chỉnh dẫn đến tăng doanh thu tính thuế do sự khác biệt giữa các quy định của pháp luật về kế toán và thuế, bao gồm các khoản được xác định là doanh thu để tính thuế TNDN theo quy định của Luật thuế TNDN nhưng không được ghi nhận là doanh thu trong kỳ theo quy định của Chuẩn mực kế toán về ghi nhận doanh thu.

Chỉ tiêu này cũng phản ánh các khoản giảm trừ doanh thu được chấp nhận theo Chế độ kế toán nhưng không được chấp nhận theo qui định của Luật thuế. Chỉ tiêu B2 và B10 sẽ được ghi tương ứng với nhau |

| Chỉ tiêu [B3] – Chi phí của phần doanh thu điều chỉnh giảm | Phản ánh toàn bộ các chi phí liên quan đến việc tạo ra các khoản doanh thu được ghi nhận là doanh thu theo Chế độ kế toán nhưng được điều chỉnh giảm khi tính thu nhập chịu thuế trong kỳ theo các qui định của Luật thuế TNDN.

Điển hình nhất của các chi phí này là các khoản chi liên quan đến doanh thu đã được đưa vào doanh thu tính thuế của các năm trước (các khoản doanh thu này sẽ được điều chỉnh giảm tương ứng ở chỉ tiêu [B9] – Giảm trừ các khoản doanh thu đã tính thuế năm trước). Chỉ tiêu B3 và B9 sẽ được ghi tương ứng với nhau. |

| Chỉ tiêu [B4] – Các khoản chi không được trừ khi xác định thu nhập chịu thuế: | Chỉ tiêu [B4] phản ánh toàn bộ các khoản chi phí không được trừ khi xác định thu nhập chịu thuế TNDN theo quy định của Luật thuế TNDN. |

| Chỉ tiêu [B5] – Thuế thu nhập đã nộp cho phần thu nhập nhận được ở nước ngoài | Phản ánh tổng số thuế TNDN (hoặc một loại thuế có bản chất tương tự như thuế TNDN) cơ sở kinh doanh đã nộp ở nước ngoài đối với số thu nhập mà cơ sở nhận được từ các hoạt động sản xuất, kinh doanh, cung cấp dịch vụ ở nước ngoài trong kỳ tính thuế dựa trên các Biên lai và/hoặc chứng từ nộp thuế ở nước ngoài

Lấy số liệu từ dòng “Tổng cộng” trên Phụ lục 03-4/TNDN kèm theo Tờ khai quyết toán thuế TNDN. |

| Chỉ tiêu [B6] – Điều chỉnh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết: | Phản ánh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết

Trong trường hợp doanh nghiệp phải xác định giá trị bằng tiền của các khác biệt trọng yếu khi so sánh giữa giao dịch độc lập với giao dịch liên kết hoặc do cơ quan thuế ấn định mức giá được sử dụng để kê khai tính thuế, ấn định thu nhập chịu thuế khi doanh nghiệp không kê khai hoặc kê khai không đầy đủ các giao dịch liên kết phát sinh. |

| Chỉ tiêu [B7] – Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác | Phản ánh tổng số tiền của các điều chỉnh khác (chưa được điều chỉnh tại các chỉ tiêu từ [B2] đến [B6]) do sự khác biệt giữa Chế độ kế toán và Luật thuế TNDN dẫn đến làm tăng tổng thu nhập trước thuế. |

| Chỉ tiêu [B8]: Điều chỉnh giảm tổng lợi nhuận trước thuế TNDN | Chỉ tiêu [B8] phản ánh tất cả các khoản điều chỉnh dẫn đến giảm lợi nhuận trước thuế đã được phản ánh trong hệ thống sổ sách kế toán của doanh nghiệp.

Chỉ tiêu này được xác định bằng công thức: [B8] = [B9]+[B10]+[B11] +[B12] |

| Chỉ tiêu [B9] – Giảm trừ các khoản doanh thu đã tính thuế năm trước: | Phản ánh các khoản doanh thu được hạch toán trong Báo cáo Kết quả kinh doanh năm nay của cơ sở kinh doanh nhưng đã đưa vào doanh thu để tính thuế TNDN của các năm trước.

Trường hợp doanh nghiệp bán hàng và đã xuất hoá đơn trong năm trước nhưng giao hàng trong năm sau. Theo Chuẩn mực kế toán về doanh thu, cơ sở kinh doanh chỉ ghi nhận doanh thu khi khoản doanh thu đó đã được xác định tương đối chắc chắn. Tuy nhiên, về doanh thu để xác định thuế TNDN, khi doanh nghiệp đã lập hoá đơn bán hàng, cung ứng dịch vụ thì khoản doanh thu này phải được đưa vào để tính thu nhập chịu thuế. Như vậy, đến năm sau khi doanh nghiệp đã giao hàng và đủ điều kiện ghi nhận doanh thu theo Chuẩn mực kế toán thì khoản doanh thu bán hàng này mới được ghi nhận doanh thu trên sổ sách kế toán. Tuy nhiên do đã được đưa vào thu nhập chịu thuế của năm trước nên khi lập tờ khai quyết toán thuế TNDN cho năm nay, DN phải điều chỉnh giảm doanh thu chịu thuế một khoản tương ứng. >>Đọc thêm: Cách kiểm tra sổ sách kế toán và hướng dẫn xử lý một số sai lệch cơ bản Lưu ý phải kết hợp điều chỉnh giảm chi phí được thực hiện tại chỉ tiêu [B3], chỉ tiêu B3 và B9 sẽ được ghi tương ứng với nhau. |

| Chỉ tiêu [B10] – Chi phí của phần doanh thu điều chỉnh tăng: |

Phản ánh toàn bộ chi phí trực tiếp liên quan đến việc tạo ra các khoản doanh thu điều chỉnh tăng đã ghi vào chỉ tiêu [B2] – Các khoản điều chỉnh tăng doanh thu – của Tờ khai quyết toán thuế TNDN. Lưu ý: Chỉ tiêu B2 và B10 sẽ được ghi tương ứng với nhau. Chú ý: – Khi lập tờ khai thuế thu nhập doanh , nếu cơ sở kinh doanh điều chỉnh tăng hay giảm doanh thu thì cơ sở kinh doanh đồng thời phải thực hiện điều chỉnh tăng hay giảm chi phí để đảm bảo nguyên tắc chi phí phải phù hợp với doanh thu. – Khi lập tờ khai, cơ sở kinh doanh phải đối chiếu với tờ khai của các năm trước để xác định các khoản doanh thu nào phát sinh trong năm tài chính hiện tại nhưng đã đưa vào doanh thu tính thuế của năm trước để thực hiện điều chỉnh phù hợp. |

| Chỉ tiêu [B11] – Chi phí lãi vay không được trừ kỳ trước được chuyển sang kỳ này của doanh nghiệp có giao dịch liên kết | Chỉ tiêu [B11] phản ánh khoản chi phí lãi vay không được trừ kỳ trước được chuyển sang kỳ này của doanh nghiệp có giao dịch liên kết:

Theo quy định tại điểm b, khoản 3, Điều 16, Nghị định số 132/2020/NĐ-CP quy định: “Phần chi phí lãi vay không được trừ theo quy định được chuyển sang kỳ tính thuế tiếp theo khi xác định tổng chi phí lãi vay được trừ trong trường hợp tổng chi phí lãi vay phát sinh được trừ của kỳ tính thuế tiếp theo thấp hơn mức quy định. Thời gian chuyển chi phí lãi vay tính liên tục không quá 05 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ.” |

| Chỉ tiêu [B12] – Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác: | Chỉ tiêu [B12] phản ánh tổng các khoản điều chỉnh khác ngoài các khoản điều chỉnh đã nêu tại các chỉ tiêu từ [B9] đến [B11] của Tờ khai quyết toán thuế TNDN dẫn đến giảm lợi nhuận chịu thuế. |

| Chỉ tiêu [B13] – Tổng thu nhập chịu thuế: | Chỉ tiêu [B13] phản ánh thu nhập chịu thuế TNDN thực hiện được trong kỳ tính thuế chưa trừ số lỗ phát sinh trong các năm trước được chuyển và lỗ từ hoạt động chuyển nhượng bất động sản của cơ sở kinh doanh trong năm tài chính.

Chỉ tiêu này được xác định theo công thức: [B13] = [A1]+[B1]-[B8] |

| Chỉ tiêu [B14] – Thu nhập chịu thuế từ hoạt động sản xuất kinh doanh | Chỉ tiêu [B14] phản ánh tổng số thu nhập chịu thuế từ hoạt động kinh doanh và hoạt động khác (không bao gồm thu nhập từ hoạt động chuyển nhượng bất động sản) và chưa trừ chuyển lỗ của cơ sở kinh doanh trong kỳ tính thuế.

Chỉ tiêu này được xác định theo công thức: [B14] = [B13]-[B15] Chú ý: Nếu phần mềm không tự động cập nhật thì các bạn phải nhập bằng tay vào chỉ tiêu này |

| Chỉ tiêu [B15] – Thu nhập chịu thuế từ hoạt động chuyển nhượng bất động sản |

Chỉ tiêu [B15] phản ánh tổng số thu nhập chịu thuế từ hoạt động chuyển nhượng bất động sản (chưa trừ chuyển lỗ năm trước chuyển sang) của doanh nghiệp trong kỳ tính thuế. Số liệu để ghi vào chỉ tiêu này được lấy từ chỉ tiêu [12] của Phụ lục 03-5/TNDN. |

Cách điền chỉ tiêu C trên tờ khai quyết toán thuế TNDN

Chỉ tiêu C- Thuế thu nhập doanh nghiệp (TNDN) phải nộp từ hoạt động sản xuất kinh doanh có 17 chỉ tiêu từ C1 đến C17.

| Chỉ tiêu | Nội dung | Cách điền |

| Chỉ tiêu [C1] | Thu nhập chịu thuế | Chỉ tiêu [C1] bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ và thu nhập khác và được xác định bằng số liệu trên chỉ tiêu [B14].

Công thức [C1] = [B14]. |

| Chỉ tiêu [C2] | Thu nhập miễn thuế | Là khoản thu nhập được miễn không tính vào thu nhập tính thuế trong năm theo quy định của Luật thuế TNDN. |

| Chỉ tiêu [C3] | Chuyển lỗ và bù trừ lãi, lỗ | Chỉ tiêu [C3] phản ánh tổng số lỗ từ hoạt động SXKD của các năm trước chuyển sang và số lỗ từ hoạt động chuyển nhượng bất động sản để giảm trừ vào thu nhập chịu thuế của năm tính thuế. |

| Chỉ tiêu [C3a] | Lỗ từ hoạt động SXKD được chuyển trong kỳ | Chỉ tiêu [C3a] phản ánh tổng số lỗ từ hoạt động SXKD của các năm trước chuyển sang để giảm trừ vào thu nhập chịu thuế của năm tính thuế.

Chỉ tiêu này được lấy từ dòng “Tổng cộng” của cột (4) trên Phụ lục 03-2/TNDN kèm theo tờ khai quyết toán thuế TNDN. Nếu doanh nghiệp các bạn năm trước lỗ, năm nay lãi và bạn muốn chuyển lỗ từ năm trước sang thì bạn phải nhập vào PL 03-2/TNDN. Lưu ý: Chỉ chuyển lỗ khi năm nay có lãi. |

| Chỉ tiêu [C3b] | Lỗ từ chuyển nhượng BĐS được bù trừ với lãi của hoạt động SXKD | Chỉ tiêu này được lấy từ dòng “Tổng cộng” của cột (5) trên Phụ lục 03-2/TNDN kèm theo tờ khai quyết toán thuế TNDN. Trước đây thì chỉ tiêu này được lấy từ chỉ tiêu [11a] trên Phụ lục 03-5/TNDN kèm theo tờ khai |

| Chỉ tiêu [C4] | Thu nhập tính thuế | Phần mềm tự động cập nhật |

| Chỉ tiêu [C5] | Trích lập quỹ khoa học công nghệ (nếu có) | Phần mềm sẽ tự động cập nhật từ chỉ tiêu [05] của Phụ lục số 03-6/TNDN.

Nếu doanh nghiệp có trích lập quỹ khoa học công nghệ thì các bạn nhập vào Phụ lục số 03-6/TNDN. |

| Chỉ tiêu [C6] | Thu nhập tính thuế sau khi đã trích lập quỹ khoa học công nghệ | [C6] = [C4]-[C5]=[C7]+[C8] |

| Chỉ tiêu [C7] | Thu nhập tính thuế tính theo thuế suất 20% (bao gồm cả thu nhập được áp dụng thuế suất ưu đãi) | Là thu nhập tính thuế của các doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam (kể cả hợp tác xã, đơn vị sự nghiệp) hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ. |

| Chỉ tiêu [C8] | Thu nhập tính thuế tính theo thuế suất không ưu đãi khác | Là thu nhập tính thuế từ hoạt động tìm kiếm, thăm dò, khai thác dầu khí tại Việt Nam hoặc từ các hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ không ưu đãi khác |

| Chỉ tiêu [C8a] | Thuế suất không ưu đãi khác (%) | Chỉ tiêu này phản ánh thuế suất đối với hoạt động tìm kiếm, thăm dò, khai thác các mỏ tài nguyên quý hiếm (bao gồm: bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm trừ dầu khí) |

| Chỉ tiêu [C9] | Thuế TNDN từ hoạt động SXKD tính theo thuế suât không ưu đãi: | Chỉ tiêu [C9] phản ánh số thuế TNDN phát sinh từ hoạt động SXKD được tính theo thuế suât không ưu đãi (chưa trừ số thuế TNDN được miễn, giảm trong kỳ).

Chỉ tiêu [C9] được xác định: C9=(C7 x 20%)+(C8 x C8a) |

| Chỉ tiêu [C10] | Thuế TNDN được ưu đãi theo Luật thuế TNDN | Công thức C10 = C11 + C12 + C13 |

| Chỉ tiêu [C11] | Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi | Cơ sở kinh doanh được hưởng các mức thuế suất thuế TNDN ưu đãi theo Giấy phép đầu tư, Giấy chứng nhận ưu đãi đầu tư, hoặc các mức thuế suất khác theo quyết định của Thủ tướng Chính phủ…, thì cơ sở kinh doanh tự xác định các điều kiện được hưởng thuế suất ưu đãi, mức thuế suất được hưởng, số chênh lệch do được hưởng mức thuế suất khác các mức thuế suất thuế TNDN không ưu đãi nêu trên. |

| Chỉ tiêu [C12] | Thuế TNDN được miễn trong kỳ | Phản ánh tổng số thuế TNDN được miễn trong kỳ tính thuế. Trường hợp cơ sở kinh doanh được miễn theo quy định tại Luật thuế TNDN thì số thuế TNDN được miễn trên chỉ tiêu này bằng tổng số thuế TNDN được miễn thể hiện tại chỉ tiêu miễn thuế trên Phụ lục 03-3A/TNDN, Phụ lục 03-3B/TNDN, Phụ lục 03-3C/TNDN, 03-3D/TNDN. |

| Chỉ tiêu [C13] | Thuế TNDN được giảm trong kỳ | Phản ánh tổng số thuế TNDN được giảm trong kỳ tính thuế. Trường hợp cơ sở kinh doanh được giảm theo quy định tại Luật thuế TNDN thì số thuế TNDN được giảm trên chỉ tiêu này bằng tổng số thuế TNDN được giảm thể hiện tại chỉ tiêu giảm thuế trên Phụ lục 03-3A/TNDN, Phụ lục 03-3B/TNDN, Phụ lục 03-3C/TNDN, 03-3D/TNDN. |

| Chỉ tiêu [C14] | Thuế TNDN được miễn, giảm theo Hiệp định thuế | Chỉ tiêu [C14] phản ánh số thuế TNDN được miễn, giảm theo Hiệp định tránh đánh thuế hai lần của nước ký kết hiệp định với Việt Nam. |

| Chỉ tiêu [C15] | Thuế TNDN được miễn, giảm theo từng thời kỳ | Chỉ tiêu [C15] phản ánh số thuế TNDN được miễn, giảm theo Nghị quyết của Quốc hội hỗ trợ từng giai đoạn, Quyết định của Thủ tướng Chính phủ và các trường hợp được miễn, giảm khác không theo Luật thuế TNDN. |

| Chỉ tiêu [C16] | Thuế thu nhập đã nộp ở nước ngoài được trừ trong kỳ tính thuế | Chỉ tiêu [C16] phản ánh số thuế TNDN đã nộp ở nước ngoài được phép giảm trừ vào số thuế TNDN của hoạt động sản xuất kinh doanh trong kỳ. |

| Chỉ tiêu [C17] | Thuế TNDN của hoạt động sản xuất kinh doanh | [C17] = [C9]-[C10]-[C14]-[C15]-[C16] |

Cách điền chỉ tiêu D trên mẫu 03-1A/TNDN

Chỉ tiêu D – Thuế TNDN phải nộp từ hoạt động chuyển nhượng BĐS có 08 chỉ tiêu từ D1 đến D8.

| Chỉ tiêu | Nội dung | Cách điền |

| [D1] | Thu nhập chịu thuế | D1=B15 |

| [D2] | Lỗ từ hoạt động chuyển nhượng BĐS được chuyển trong kỳ | Phản ánh số lỗ từ hoạt động chuyển nhượng BĐS được chuyển trong kỳ. |

| [D3] | Thu nhập tính thuế | D3=D1-D2 |

| [D4] | Trích lập quỹ khoa học công nghệ (nếu có) | Lấy số tiền trích lập quỹ khoa học công nghệ (nếu có) của hoạt động chuyển nhượng BĐS. |

| [D5] | Thu nhập tính thuế sau khi đã trích lập quỹ khoa học công nghệ | D5=D3-D4 |

| [D6] | Thuế TNDN phải nộp của hoạt động chuyển nhượng BĐS trong kỳ | Điền số thuế TNDN phải nộp của hoạt động chuyển nhượng BĐS trong kỳ. |

| [D7] | Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi đối với thu nhập từ thực hiện dự án đầu tư – kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua. | Điền số thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi đối với thu nhập từ thực hiện dự án đầu tư – kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua. |

| [D8] | Thuế TNDN của hoạt động chuyển nhượng BĐS còn phải nộp kỳ này | D8=D6-D7 |

Cách điền chỉ tiêu E khi lập tờ khai quyết toán thuế TNDN

Chỉ tiêu E – Số thuế TNDN phải nộp quyết toán trong kỳ có 06 chỉ tiêu từ E1 đến E6.

| Chỉ tiêu | Nội dung | Cách điền |

| E | Chỉ tiêu này phản ánh số thuế TNDN phải nộp quyết toán trong kỳ. | E=E1+E2+E5 |

| [E1] | Thuế TNDN của hoạt động sản xuất kinh doanh | Điền số thuế TNDN của hoạt động sản xuất kinh doanh. |

| [E2] | Thuế TNDN từ hoạt động chuyển nhượng bất động sản | E2=E3+E4 |

| [E3] | Thuế TNDN từ hoạt động chuyển nhượng bất động sản | Điền số thuế TNDN từ hoạt động chuyển nhượng bất động sản. |

| [E4] | Thuế TNDN từ hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ | Điền số thuế từ hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ. |

| [E5] | Thuế TNDN phải nộp khác (nếu có) | Điền số thuế TNDN phải nộp từ các hoạt động khác ngoài hoạt động SXKD và hoạt động chuyển nhượng bất động sản nêu trên, trong đó bao gồm cả số thuế TNDN từ xử lý Quỹ phát triển khoa học công nghệ. |

| [E6] | Thuế TNDN từ xử lý Quỹ phát triển khoa học công nghệ | Điền số thuế TNDN từ xử lý Quỹ phát triển khoa học công nghệ |

Chỉ tiêu G – Số thuế TNDN đã tạm nộp

Chỉ tiêu G có 05 chỉ tiêu từ G1 đến G5. Chỉ tiêu này phần mềm sẽ tự động cập nhật và công thức tính là: G=G1+G2+G3+G4+G5. Cách điền cụ thể từng chỉ tiêu như sau.

| Chỉ tiêu | Nội dung và Cách điền |

| [G1] | Điền số thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này |

| [G2] | Phản ánh số thuế TNDN còn lại sau khi đã bù trừ hết với các khoản thuế nợ năm trước chốt đến 31/1 (năm tài chính trùng năm dương lịch) và các khoản thuế phát sinh trong năm từ hoạt động SXKD.

Các chứng từ nộp thuế được tính từ ngày đầu năm tài chính cho đến ngày thứ 30 kể từ ngày kết thúc năm tài chính. Chú ý: Các bạn phải tính được: Tổng số tiền thuế TNDN mà doanh nghiệp bạn đã tạm nộp trong năm để nhập vào đây. Ví dụ: Trong năm 2024, Công ty ABC có các chứng từ nộp thuế TNDN (dựa vào Giấy nộp tiền vào ngân sách nhà nước) của hoạt động sản xuất kinh doanh như sau: Ngày 10/3/2024, nộp thuế TNDN theo quyết toán thuế năm 2023 là 28 triệu đồng. Ngày 12/4/2024, nộp thuế TNDN tạm nộp quý I/2024 là 40 triệu đồng. Ngày 15/7/2024, nộp thuế TNDN tạm nộp quý II/2024 là 55 triệu đồng. Ngày 26/10/2024, nộp thuế TNDN tạm nộp quý III/2021 là 35 triệu đồng. Ngày 05/11/2024, nộp thuế TNDN theo quyết định của cơ quan thuế qua thanh tra, kiểm tra là 40 triệu đồng. Ngày 10/01/2025, nộp thuế TNDN tạm nộp quý IV/2024 là 60 triệu đồng. => Vậy số thuế TNDN tạm nộp trong năm 2024 của hoạt động sản xuất kinh doanh để ghi vào chỉ tiêu [G1] được xác định bằng: 40+55+35+60 = 190 triệu đồng. Chú ý: Tiền thuế TNDN của năm trước, tiền thuế TNDN bị truy thu thì không được ghi vào đây. |

| [G3] | Điền số thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này của hoạt động chuyển nhượng BĐS. |

| [G4] | Điền số thuế TNDN tạm nộp trong năm của hoạt động chuyển nhượng BĐS. |

| [G5] | Điền số thuế TNDN đã tạm nộp các kỳ trước và trong năm quyết toán của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ. |

Chỉ tiêu H – Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp

Chỉ tiêu H có 03 chỉ tiêu từ H1 đến H3. Cụ thể cách điền các chỉ tiêu như sau:

| Chỉ tiêu | Nội dung | Cách điền |

| [H1] | Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động sản xuất kinh doanh | H1=E1+E5-G2 |

| [H2] | Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động chuyển nhượng BĐS | H2=E3-G4 |

| [H3] | Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ | H3=E4-G5 |

Chỉ tiêu I – Số thuế TNDN còn phải nộp đến thời hạn nộp hồ sơ khai quyết toán thuế

Chỉ tiêu I có 02 chỉ tiêu từ I1 đến I2. Chỉ tiêu này phản ánh số thuế TNDN còn phải nộp đến thời hạn nộp hồ sơ khai quyết toán thuế.

Công thức tính: I=E-G=I1+I2

Cách điền các chỉ tiêu cụ thể như sau:

| Chỉ tiêu | Nội dung | Cách điền |

| [I1] | Thuế TNDN còn phải nộp của hoạt động sản xuất kinh doanh | I1=E1+E5-G1-G2 |

| [I2] | Phản ánh số thuế TNDN còn phải nộp của hoạt động chuyển nhượng BĐS. | I2=E2-G3-G4-G5 |

3. Thời hạn nộp tờ khai quyết toán thuế TNDN

Hạn chót nộp hồ sơ quyết toán thuế TNDN cho kỳ tính thuế năm 2025 chậm nhất là ngày cuối cùng của tháng thứ 3 tính từ ngày kết thúc năm dương lịch (tức ngày 31/3/2026) hoặc năm tài chính.

Với doanh nghiệp phá sản, giải thể, thời hạn nộp tờ khai quyết toán thuế TNDN chậm nhất là ngày thứ 45 kể từ ngày có quyết định giải thể.

4. Một câu hỏi thường gặp khi lập tờ khai quyết toán thuế TNDN

4.1. Ai là người chịu trách nhiệm nộp tờ khai quyết toán thuế TNDN?

Theo quy định của pháp luật Việt Nam, người chịu trách nhiệm nộp tờ khai quyết toán thuế TNDN là:

- Người đứng đầu doanh nghiệp: Giám đốc, Tổng giám đốc, Chủ tịch Hội đồng thành viên,…

- Người được ủy quyền: Kế toán trưởng, người phụ trách công tác thuế,…

Ngoài ra, trong một số trường hợp cụ thể, trách nhiệm nộp tờ khai quyết toán thuế TNDN có thể thuộc về:

- Người thừa kế hợp pháp: Khi người nộp thuế qua đời.

- Người đại diện theo pháp luật: Khi người nộp thuế là người mất năng lực hành vi dân sự.

- Cơ quan, tổ chức được giao nhiệm vụ: Theo quy định của pháp luật.

4.2. Doanh nghiệp dừng hoạt động có phải nộp tờ khai thuế TNDN không?

Doanh nghiệp ngừng hoạt động vẫn phải nộp tờ khai thuế thu nhập doanh. Tuy nhiên, trường hợp này sẽ có một số điểm khác biệt so với doanh nghiệp đang hoạt động bình thường.

-

Doanh nghiệp tạm ngừng hoạt động:

- Nộp tờ khai quyết toán thuế TNDN cho kỳ tính thuế trước khi tạm ngừng hoạt động.

- Nộp tờ khai thuế thu nhập doanh nghiệp hàng tháng/quý/năm cho các kỳ tính thuế trong thời gian tạm ngừng hoạt động (nếu có phát sinh doanh thu, chi phí).

- Khi hoạt động trở lại, thực hiện thủ tục thông báo với cơ quan thuế và nộp tờ khai thuế TNDN theo quy định.

-

Doanh nghiệp giải thể:

- Nộp tờ khai quyết toán thuế TNDN cho kỳ tính thuế trước khi giải thể.

- Nộp tờ khai thuế thu nhập doanh nghiệp quyết toán lần cuối cho toàn bộ hoạt động của doanh nghiệp.

- Hoàn tất thủ tục thuế theo quy định của pháp luật.

4.3. Một số lưu ý khi thực hiện lập tờ khai là gì?

- Đảm bảo kê khai đầy đủ và chính xác các thông tin theo quy định.

- Chữ viết và chữ số trên tờ khai phải được trình bày một cách rõ ràng và dễ đọc.

- Bắt buộc phải có chữ ký và dấu của người nộp thuế hoặc người đại diện hợp pháp theo quy định của pháp luật.

- Thực hiện việc lập tờ khai thuế trước thời hạn nộp.

5. Hạn chế rủi ro khi nộp tờ khai quyết toán thuế TNDN với MISA AMIS Kế Toán

Nhận thấy tầm quan trọng của việc hỗ trợ nhân viên kế toán doanh nghiệp trong nghiệp vụ thuế, MISA đã phát triển phần mềm kế toán online MISA AMIS với phân hệ thuế được cập nhật, tích hợp thêm những tính năng mới, cần thiết trong thời kỳ công việc kế toán đang dần đi theo xu hướng chuyển đổi số để đảm bảo nghiệp vụ về thuế đủ và đúng, công tác kế toán thuế đạt hiệu quả cao:

- Tự động lập tờ khai theo mẫu biểu mới nhất.

- Tự động tổng hợp số liệu lên tờ khai, các phụ lục kèm theo và báo cáo thuế theo mẫu biểu mới nhất và theo phương pháp tính thuế mà doanh nghiệp đang sử dụng

- Nộp tờ khai, nộp thuế điện tử trực tiếp cho cơ quan thuế từ phần mềm

- Kiểm tra tình trạng hoạt động của khách hàng, nhà cung cấp

- Các tiện ích khác: tự động khấu trừ thuế, tự động hạch toán điều chỉnh thuế GTGT khi lập tờ khai….

Ngoài ra, Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất bộ báo cáo tài chính doanh nghiệp với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Kính mời Quý doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS 15 ngày full tính năng ngay hôm nay.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/