Chính phủ vừa mới ban hành Nghị định số 02/2022/NĐ-CP ngày 06 tháng 01 năm 2022 quy định chi tiết thi hành một số điều của Luật Kinh doanh bất động sản năm 2014, Nghị định này sẽ có hiệu lực chính thức từ ngày 01 tháng 03 năm 2022. Đây là Nghị định được chờ đón từ lâu do có nhiều nội dung mới tác động lớn đến hoạt động kinh doanh bất động sản trên thị trường. Để giúp quý bạn đọc và các doanh nghiệp có hoạt động kinh doanh bất động sản nắm được những điểm mới này, MISA AMIS sẽ giới thiệu chúng trong bài viết sau.

1. Điểm mới về điều kiện của tổ chức, cá nhân kinh doanh bất động sản

Căn cứ theo Điều 4, Nghị định số 02/2022/NĐ-CP có quy định mới về điều kiện kinh doanh bất động sản, theo quy định mới thì tổ chức, cá nhân kinh doanh bất động sản phải có các điều kiện như sau:

Cụ thể là:

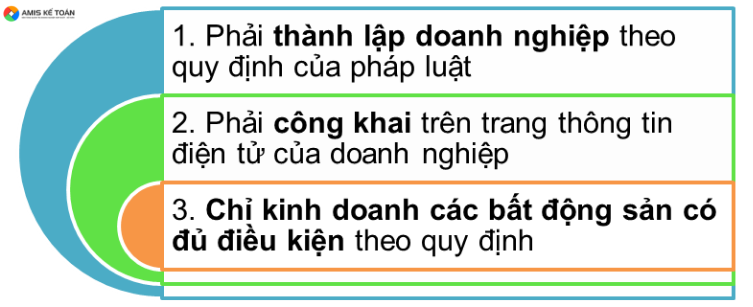

- Phải thành lập doanh nghiệp theo quy định của pháp luật về doanh nghiệp hoặc hợp tác xã theo quy định của pháp luật về hợp tác xã, có ngành nghề kinh doanh bất động sản (sau đây gọi chung là doanh nghiệp);

- Phải công khai trên trang thông tin điện tử của doanh nghiệp, tại trụ sở Ban Quản lý dự án (đối với các dự án đầu tư kinh doanh bất động sản), tại sàn giao dịch bất động sản (đối với trường hợp kinh doanh qua sàn giao dịch bất động sản) các thông tin về doanh nghiệp (bao gồm tên, địa chỉ trụ sở chính, số điện thoại liên lạc, tên người đại diện theo pháp luật), thông tin về bất động sản đưa vào kinh doanh theo quy định tại khoản 2 Điều 6 của Luật Kinh doanh bất động sản, thông tin về việc thế chấp nhà, công trình xây dựng, dự án bất động sản đưa vào kinh doanh (nếu có), thông tin về số lượng, loại sản phẩm bất động sản được kinh doanh, số lượng, loại sản phẩm bất động sản đã bán, chuyển nhượng, cho thuê mua và số lượng, loại sản phẩm còn lại đang tiếp tục kinh doanh. Đối với các thông tin đã công khai quy định tại điểm này mà sau đó có thay đổi thì phải được cập nhật kịp thời ngay sau khi có thay đổi;

- Chỉ kinh doanh các bất động sản có đủ điều kiện theo quy định tại Điều 9, Điều 55 của Luật Kinh doanh bất động sản.

* Chú ý: Trong trường hợp nhà đầu tư được lựa chọn làm chủ đầu tư dự án bất động sản theo quy định của pháp luật, nhà đầu tư đó phải có vốn chủ sở hữu không thấp hơn 20% tổng vốn đầu tư đối với dự án có quy mô sử dụng đất dưới 20ha, không thấp hơn 15% tổng vốn đầu tư đối với dự án có quy mô sử dụng đất từ 20ha trở lên. Khi thực hiện kinh doanh bất động sản thì chủ đầu tư dự án phải đáp ứng điều kiện quy định tại khoản 1 Điều này.

Việc xác định vốn chủ sở hữu quy định tại khoản này được căn cứ vào kết quả báo cáo tài chính đã được kiểm toán gần nhất hoặc kết quả báo cáo kiểm toán độc lập của doanh nghiệp đang hoạt động (được thực hiện trong năm hoặc năm trước liền kề); trường hợp là doanh nghiệp mới thành lập thì xác định vốn chủ sở hữu theo vốn điều lệ thực tế đã góp theo quy định của pháp luật.

? Nghị định số 02/2022/NĐ-CP đã bỏ yêu cầu vốn pháp định 20 tỷ đồng trong Luật Kinh doanh bất động sản năm 2014 và cũng đảm bảo phù hợp với quy định tại điểm a khoản 2 Điều 75, Luật Đầu tư số 61/2020/QH14 năm 2020. Điều này giúp tạo điều kiện cho các doanh nghiệp nhỏ và vừa có đủ điều kiện để kinh doanh bất động sản mà không lo bị hạn chế về vốn.

Thêm nữa, việc quy định công khai thông tin doanh nghiệp bất động sản giúp cho nhà đầu tư và người có nhu cầu bất động sản được biết rõ ràng thông tin về các doanh nghiệp kinh doanh bất động sản tránh giao dịch với các doanh nghiệp “ma”, doanh nghiệp không có thông tin rõ ràng, doanh nghiệp không đủ điều kiện của pháp luật.

>>> Đọc thêm: Các khái niệm và quy định trong kế toán bất động sản về vấn đề doanh thu

2. Điểm mới về tổ chức, hộ gia đình, cá nhân bán, chuyển nhượng, cho thuê, cho thuê mua bất động sản quy mô nhỏ, không thường xuyên

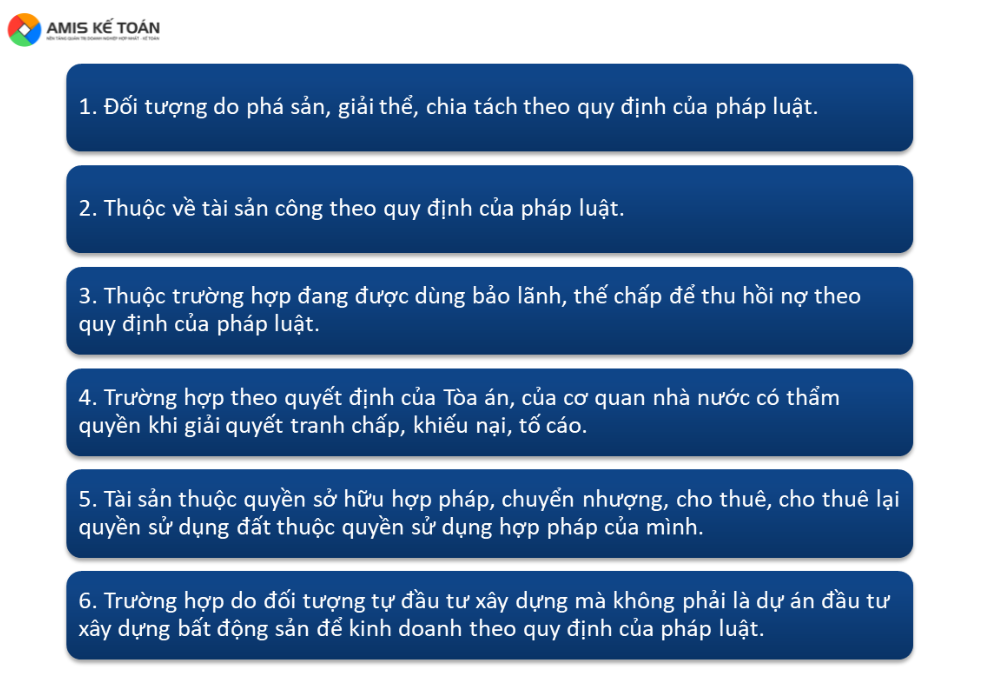

Điểm mới nữa là đối với tổ chức, hộ gia đình, cá nhân bán, chuyển nhượng, cho thuê, cho thuê mua bất động sản theo quy định tại khoản 2 Điều 10 của Luật Kinh doanh bất động sản năm 2014 không bắt buộc phải có các điều kiện như quy định tại Điều 4 của Nghị định này, bao gồm:

? Như vậy, đối với tổ chức, hộ gia đình, cá nhân bán, chuyển nhượng, cho thuê, cho thuê mua bất động sản quy mô nhỏ, không thường xuyên thì có một số trường hợp không bắt buộc phải có các điều kiện kinh doanh bất động sản như Điều 4, Nghị định số 02/2022/NĐ-CP.

Các đối tượng không bắt buộc đó chủ yếu thuộc về trường hợp giải thể, phá sản, thu hồi nợ của tòa án, bảo lãnh thế chấp và tài sản bất động sản do mình sở hữu hợp pháp hoặc đầu tư xây dựng mà không phải là dự án đầu tư xây dựng bất động sản để kinh doanh theo quy định của pháp luật.

| >> DÙNG THỬ MIỄN PHÍ – GIẢI PHÁP QUẢN TRỊ TÀI CHÍNH THẾ HỆ MỚI MISA AMIS |

3. Điểm mới về điều kiện chuyển nhượng hợp đồng mua bán, thuê mua nhà ở hình thành trong tương lai và chuyển nhượng hợp đồng thuê mua nhà, công trình xây dựng có sẵn

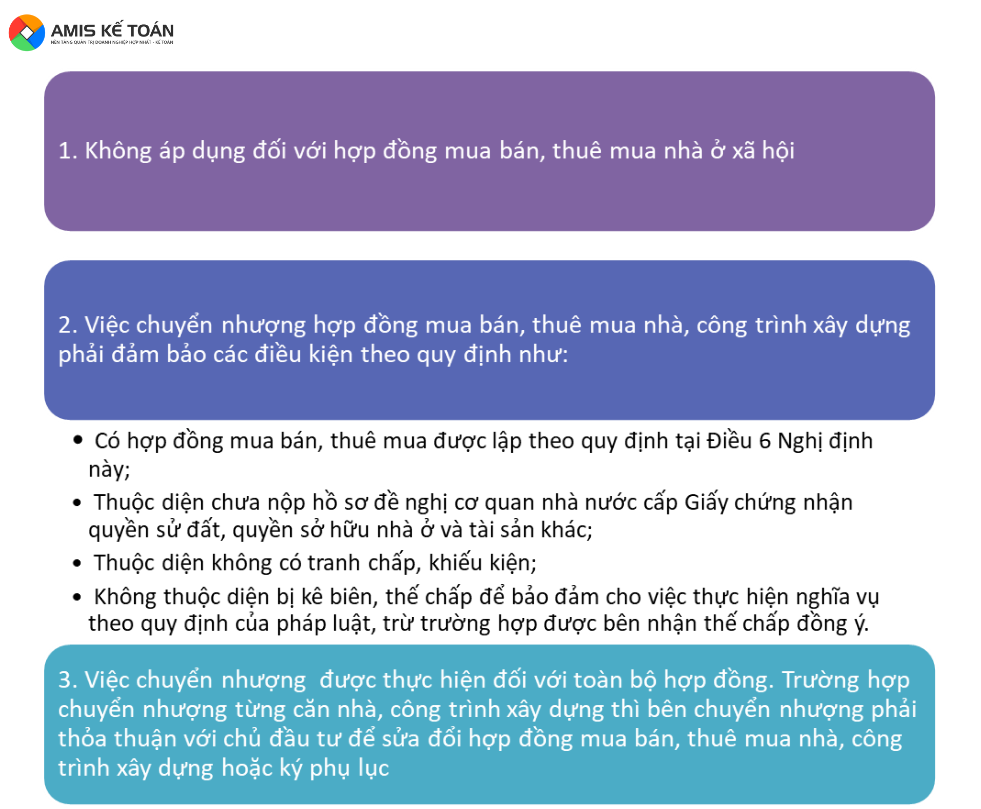

? Nghị định đã bổ sung về việc chuyển nhượng hợp đồng mua bán, thuê mua nhà ở hình thành trong tương lai và chuyển nhượng hợp đồng thuê mua nhà, công trình xây dựng có sẵn không áp dụng đối với hợp đồng mua bán, thuê mua nhà ở xã hội.

Ngoài ra, quy định mới với các điều khoản chặt chẽ khi chuyển nhượng hợp đồng mua bán, thuê mua nhà, công trình xây dựng giúp đảm bảo việc chuyển nhượng được an toàn và tránh các tranh chấp phát sinh sau khi mua bán.

>>> Đọc thêm: Một số sai sót về doanh thu chuyển nhượng của kế toán bất động sản

4. Điểm mới về biểu mẫu hồ sơ và hợp đồng kinh doanh bất động sản

Kể từ khi Nghị định số 02/2022/NĐ-CP có hiệu lực thì việc bán, chuyển nhượng, cho thuê, cho thuê mua, cho thuê lại bất động sản và chuyển nhượng dự án bất động sản phải lập thành hợp đồng theo mẫu quy định mới của Nghị định này.

| STT | Danh sách các biểu mẫu và hợp đồng kinh doanh bất động sản mới theo Nghị định số 02/2022/NĐ-CP |

| Mẫu số 01 | Hợp đồng mua bán/thuê mua căn hộ chung cư |

| Mẫu số 02 | Hợp đồng mua bán/thuê mua căn hộ du lịch, căn hộ văn phòng kết hợp lưu trú |

| Mẫu số 03 | Hợp đồng mua bán/thuê mua nhà ở riêng lẻ |

| Mẫu số 04 | Hợp đồng mua bán/thuê mua nhà, công trình xây dựng |

| Mẫu số 05 | Hợp đồng thuê nhà ở, công trình xây dựng |

| Mẫu số 06 | Hợp đồng chuyển nhượng quyền sử dụng đất |

| Mẫu số 07 | Hợp đồng cho thuê/cho thuê lại quyền sử dụng đất |

| Mẫu số 08 | Hợp đồng chuyển nhượng toàn bộ (hoặc một phần) dự án bất động sản |

| Mẫu số 09 | Văn bản chuyển nhượng hợp đồng thuê mua nhà ở hình thành trong tương lai/hợp đồng thuê mua nhà, công trình xây dựng có sẵn |

| Mẫu số 10 | Đơn đề nghị chuyển nhượng toàn bộ (hoặc một phần) dự án bất động sản |

| Mẫu số 11 | Đơn đề nghị được nhận chuyển nhượng toàn bộ (hoặc một phần) dự án bất động sản |

| Mẫu số 12 | Báo cáo quá trình thực hiện dự án bất động sản |

| Mẫu số 13 | Quyết định cho phép chuyển nhượng toàn bộ (hoặc một phần) dự án bất động sản |

? Do vậy, các tổ chức, cá nhân kinh doanh bất động sản khi thực hiện hoạt động kinh doanh bất động sẽ phải chú ý đến biểu mẫu hợp đồng kinh doanh bất động sản phải áp dụng theo mẫu mới mà không dùng mẫu cũ.

Mẫu hợp đồng kinh doanh bất động sản mới với các điều khoản chặt chẽ hơn và đáp ứng các điều kiện về kinh doanh và hoạt động mua bán bất động sản theo Nghị định số 02/2022/NĐ-CP giúp cho tăng tính pháp lý và giảm thiểu rủi ro cũng như tạo sự rõ ràng hơn khi xảy ra tranh chấp sau khi ký hợp đồng giữa các bên.

5. So sánh điều kiện kinh doanh bất động sản theo Nghị định 02/2022/NĐ-CP với Nghị định 76/2015/NĐ-CP

Căn cứ Điều 4 Nghị định 02/2022/NĐ-CP và Điều 3 Nghị định 76/2015/NĐ-CP, chúng ta thấy rằng điều kiện kinh doanh bất động sản có sự khác nhau giữa hai Nghị định này như sau:

| Tiêu chí so sánh | Nghị định số 02/2022/NĐ-CP | Nghị định số 76/2015/NĐ-CP |

| Phải thành lập doanh nghiệp | Đều quy định phải thành lập doanh nghiệp hoặc hợp tác xã, trừ tổ chức, hộ gia đình, cá nhân bán, chuyển nhượng, cho thuê, cho thuê mua bất động sản quy quy mô nhỏ, không thường xuyên | |

| Vốn pháp định | Bỏ quy định về vốn pháp định để phù hợp với Luật Đầu tư năm 2020 | Quy định vốn pháp định là không được thấp hơn 20 tỷ đồng. Tuy nhiên, quy định về vốn pháp định không được áp dụng kể từ ngày 01/01/2021. |

| Công khai thông tin | Ban hành quy định mới | Không quy định |

| Điều kiện về vốn của tổ chức, cá nhân được lựa chọn làm chủ đầu tư dự án | Ban hành quy định mới | Không quy định |

* Chú ý: Các doanh nghiệp bất động sản cũng cần nắm được quy định chuyển tiếp Nghị định số 02/2022/NĐ-CP như sau:

– Các trường hợp đã ký kết hợp đồng kinh doanh bất động sản trước ngày Nghị định này có hiệu lực thi hành thì không phải ký lại hợp đồng theo quy định của Nghị định này, trừ trường hợp các bên thỏa thuận ký lại hợp đồng theo quy định của Nghị định này.

– Các doanh nghiệp, hợp tác xã đang tham gia kinh doanh bất động sản có trách nhiệm bổ sung đầy đủ các điều kiện quy định tại Điều 4 Nghị định này trong thời hạn 06 tháng, kể từ ngày Nghị định này có hiệu lực thi hành. Quá thời hạn quy định tại Nghị định này mà không bổ sung đầy đủ điều kiện theo quy định thì không được kinh doanh bất động sản theo quy định của Nghị định này và pháp luật có liên quan.

6. Kết luận

Qua bài viết “Những điểm mới đáng chú ý của luật kinh doanh bất động sản theo Nghị định số 02/2022/NĐ-CP ngày 06 tháng 01 năm 2022”, MISA AMIS hi vọng sẽ cung cấp cho quý bạn đọc và các doanh nghiệp kinh doanh bất động sản nắm bắt được các quy định mới của luật kinh doanh bất động sản để từ đó thực hiện công việc kinh doanh được thuận lợi và đúng pháp luật.

Kế toán lĩnh vực bất động sản có thể tận dụng những ưu thế của phần mềm kế toán online MISA AMIS để giảm thiểu khó khăn trong công việc của mình từ đó hạn chế những sai sót không đáng. Phần mềm AMIS kế toán với các tính năng phù hợp với lĩnh vực bất động sản như:

- Quản lý Doanh thu: Cho phép theo dõi, báo cáo doanh thu theo dự án, nguồn, loại dịch vụ, nhân viên, đại lý, kênh bán hàng để có thông tin, kịp thời điều chỉnh và có quyết định đầu tư, kinh doanh.

- Kiểm soát, phân tích chi phí: Cho phép thống kê các khoản mục chi phí quảng cáo, hội thảo, môi giới, hoa hồng theo từng hợp đồng dịch vụ giúp doanh nghiệp phân tích cắt giảm chi phí không cần thiết.

- Kiểm soát tiền đặt cọc: Cho phép quản lý tiền đặt cọc của khách hàng và cung cấp báo cáo tổng hợp, chi tiết về công nợ theo khách hàng nhanh chóng, chính xác

- Theo dõi, đối chiếu doanh thu bán hàng: Cho phép kế toán theo dõi, đối chiếu doanh thu bán hàng với từng dự án, từng chủ đầu tư, theo từng nhân viên để làm căn cứ tính hoa hồng nhanh chóng, chính xác

- Phân bổ các khoản doanh thu trả trước: Cho phép theo dõi và tự động phân bổ các khoản doanh thu nhận trước từ khách hàng giúp tiết kiệm thời gian, công sức, đảm bảo chính xác.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Kính mời Quý doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS 15 ngày full tính năng ngay hôm nay.

Người tổng hợp: Người yêu kế toán

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/