Hoa hồng đại lý hay còn gọi là thù lao đại lý là khoản tiền mà bên giao hàng đại lý trả cho bên đại lý về những dịch vụ mà bên đại lý đã thực hiện theo tính chất và khối lượng công việc đã được thỏa thuận trước theo hợp đồng giữa hai bên. Kế toán doanh nghiệp sẽ tiến hành hạch toán hoa hồng đại lý để ghi nhận thông tin kế toán.

Thuật ngữ “hoa hồng đại lý” được nhắc nhiều trong đời sống hàng ngày, đặc biệt là trong lĩnh vực kinh doanh chúng ta vẫn thường nghe đến như: môi giới bất động sản, bảo hiểm, viễn thông, giáo dục… Tuy nhiên việc hạch toán “hoa hồng đại lý” tại doanh nghiệp đặt trong bối cảnh thực tế vẫn còn nhiều bất cập khiến nhiều kế toán lúng túng. Qua bài viết MISA AMIS Kế toán sẽ làm rõ và hướng dẫn một số nghiệp vụ xảy ra trong hoạt động kinh doanh đại lý. Mời bạn đọc cùng tham khảo.

1. Một số điều cần biết về hoạt động đại lý và hoa hồng đại lý

1.1. Hoạt động đại lý là gì?

Đại lý thương mại là hoạt động thương mại, theo đó bên giao đại lý và bên đại lý thỏa thuận việc bên đại lý nhân danh chính mình mua, bán hàng hoá cho bên giao đại lý hoặc cung ứng dịch vụ của bên giao đại lý cho khách hàng để hưởng thù lao.

(Điều 166 – Luật Thương mại 2005).

Trong hoạt động đại lý:

- Bên giao đại lý đóng vai trò là thương nhân giao hàng hóa cho đại lý bán hoặc giao tiền mua hàng cho đại lý mua hoặc uỷ quyền thực hiện dịch vụ cho đại lý cung ứng dịch vụ.

- Bên đại lý đóng vai trò là thương nhân nhận hàng hoá để làm đại lý bán, nhận tiền mua hàng để làm đại lý mua hoặc là bên nhận uỷ quyền cung ứng dịch vụ.

1.2. Các hình thức hoạt động đại lý

Theo Điều 169 Luật Thương mại 2005 quy định các hình thức đại lý gồm:

- Đại lý bao tiêu: bên đại lý thực hiện việc mua bán trọn vẹn một khối lượng hàng hoá hoặc cung ứng đầy đủ một dịch vụ cho bên giao đại lý.

Với hình thức này bên giao đại lý có quyền ấn định giá giao cho đại lý còn bên đại lý có quyền quyết định giá bán cho khách hàng. Điều này lý giải vì sao, với cùng một loại hàng hóa có cùng xuất xứ chính hãng nhưng người mua lại mua với những giá khác nhau ở các đại lý khác nhau.

- Đại lý độc quyền: bên giao đại lý chỉ giao cho một đại lý mua, bán một hoặc một số mặt hàng hoặc cung ứng một hoặc một số loại dịch vụ nhất định tại một địa bàn nhất định.

Hình thức này tạo điều kiện cho bên đại lý có phạm vi địa lý nhất định để hoạt động nên không bị đại lý khác thuộc bên giao đại lý cạnh tranh.

- Tổng đại lý mua bán hàng hóa, cung ứng dịch vụ: bên đại lý tổ chức một hệ thống đại lý trực thuộc để thực hiện việc mua bán hàng hoá, cung ứng dịch vụ cho bên giao đại lý.

Tổng đại lý đại diện cho hệ thống đại lý trực thuộc. Các đại lý trực thuộc hoạt động dưới sự quản lý của tổng đại lý và với danh nghĩa của tổng đại lý.

Hình thức tổng đại lý giúp cho bên giao đại lý giảm bớt số đầu mối mình phải quản lý xuống mà vẫn có thể mở rộng mạng lưới mua bán hàng hóa, cung ứng dịch vụ trên phạm vi rộng với số lượng lớn.

1.3. Thù lao đại lý

Thù lao đại lý là khoản tiền mà bên đại lý nhận được sau khi thực hiện những dịch vụ theo tính chất và khối lượng đã được thỏa thuận trước trong hợp đồng.

Thù lao đại lý được trả dưới 2 hình thức sau:

– Chênh lệch giá: áp dụng trong trường hợp bên giao đại lý không ấn định giá mua, giá bán hàng hoá hoặc giá cung ứng dịch vụ cho khách hàng mà chỉ ấn định giá giao đại lý cho bên đại lý thì bên đại lý được hưởng chênh lệch giá.

Mức chênh lệch giá được xác định là mức chênh lệch giữa giá mua, giá bán, giá cung ứng dịch vụ cho khách hàng so với giá do bên giao đại lý ấn định cho bên đại lý.

– Hoa hồng đại lý: bên giao đại lý ấn định giá mua, giá bán hàng hóa hoặc giá cung ứng dịch vụ cho khách hàng thì bên đại lý được hưởng hoa hồng tính theo tỷ lệ phần trăm trên giá mua, giá bán hàng hóa hoặc giá cung ứng dịch vụ theo thỏa thuận trước trong hợp đồng.

2. Đại lý bán đúng giá hưởng hoa hồng là gì?

2.1 Khái niệm, hình thức hoạt động, ưu nhược điểm của hình thức đại lý bán đúng giá hưởng hoa hồng

Đại lý bán đúng giá hưởng hoa hồng là hình thức hoạt động mà bên đại lý sẽ nhận khoản tiền thù lao bằng hình thức hoa hồng đại lý theo thỏa thuận từ trước trong hợp đồng giữa đôi bên.

Hình thức hoạt động:

+ Bên giao đại lý: ấn định giá mua, giá bán hàng hóa hoặc giá cung cứng dịch vụ cho khách hàng;

+ Bên đại lý: bán đúng giá ấn định, hưởng hoa hồng theo tỷ lệ phần trăm trên giá mua, giá bán hàng hóa hoặc giá cung ứng dịch vụ.

Ưu điểm:

– Đảm bảo cạnh tranh công bằng cho các đại lý trực thuộc bên giao đại lý tránh việc phá giá trên thị trường để thu hút khách hàng;

– Đảm bảo uy tín cho bên giao đại lý, quyền lợi cho khách hàng trong trường hợp một số đại lý nâng mức giá quá cao nhằm thu được lợi nhuận lớn hơn.

Nhược điểm: bên đại lý bị động hơn trong việc cạnh tranh về giá bán với các nhãn hàng, dịch vụ cùng loại khác hoặc giữa các đại lý với nhau.

Đọc thêm: Kinh nghiệm làm Kế toán nhà phân phối

2.2. Một số lưu ý về hoa hồng đại lý

Hoa hồng đại lý phải viết hóa đơn

Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định

( Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP ).

Hoa hồng đại lý chính là phần thù lao mà đại lý nhận được khi thực hiện việc bán hàng, cung ứng dịch vụ cho khách hàng thay bên giao đại lý. Khoản thù lao này được ghi nhận là doanh thu cung cấp dịch vụ của bên đại lý. Vì vậy bên đại lý sẽ xuất hóa đơn cho hoa hồng đại lý, trên hóa đơn ghi rõ nội dung “hoa hồng đại lý”.

Bên giao đại lý sẽ kê khai thuế GTGT đầu vào, hạch toán vào chi phí bán hàng đối với phần hoa hồng đại lý.

Hoa hồng đại lý chịu thuế GTGT

Đối tượng chịu thuế GTGT là hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam là đối tượng chịu thuế giá trị gia tăng, trừ các đối tượng không chịu thuế GTGT hướng dẫn tại Điều 5 Luật thuế GTGT 2024

(Điều 5 Luật thuế GTGT 2024).

Theo đó, hoa hồng đại lý không nằm trong danh sách đối tượng không chịu thuế GTGT được quy định tại Điều 5 Luật thuế GTGT 2024 nên hoa hồng đại lý phải chịu thuế GTGT.

Hoa hồng đại lý chịu mức thuế GTGT 10%

Hoa hồng đại lý thuộc đối tượng chịu thuế suất 10% theo quy định tại Điều 9 Luật thuế GTGT 2024

Có phải kê khai thuế GTGT đối với hoa hồng đại lý không?

Đại lý bán hàng hóa, dịch vụ hoặc là đại lý thu mua hàng hóa theo hình thức bán, mua đúng giá hưởng hoa hồng, không phải khai thuế giá trị gia tăng đối với hàng hóa, dịch vụ bán đại lý; hàng hóa thu mua đại lý nhưng phải khai thuế giá trị gia tăng đối với doanh thu hoa hồng đại lý được hưởng.

Đối với các hình thức đại lý khác thì người nộp thuế phải khai thuế giá trị gia tăng đối với hàng hóa, dịch vụ bán hàng đại lý; hàng hóa thu mua đại lý và thù lao đại lý được hưởng.

Đọc thêm: Hướng dẫn lập tờ khai thuế giá trị gia tăng

Trường hợp đặc biệt không kê khai và nộp thuế

Theo quy định của pháp luật, phần hoa hồng đại lý thuộc đối tượng chịu thuế GTGT. Tuy nhiên, hoa hồng đại lý sẽ không phải kê khai và nộp thuế GTGT trong các trường hợp sau:

-

- Doanh thu hàng hóa, dịch vụ nhận bán đại lý và doanh thu hoa hồng được hưởng từ hoạt động đại lý bán đúng giá quy định của bên giao đại lý hưởng hoa hồng của dịch vụ: bưu chính, viễn thông, bán vé xổ số, vé máy bay, ô tô, tàu hỏa, tàu thủy; đại lý vận tải quốc tế; đại lý của các dịch vụ ngành hàng không, hàng hải mà được áp dụng thuế suất thuế giá trị gia tăng 0%; đại lý bán bảo hiểm.

- Doanh thu hàng hóa, dịch vụ và doanh thu hoa hồng đại lý được hưởng từ hoạt động đại lý bán hàng hóa, dịch vụ thuộc diện không chịu thuế giá trị gia tăng.

(Điểm a, b, Khoản 1, Điều 9, Nghị định 181/2025/NĐ-CP.

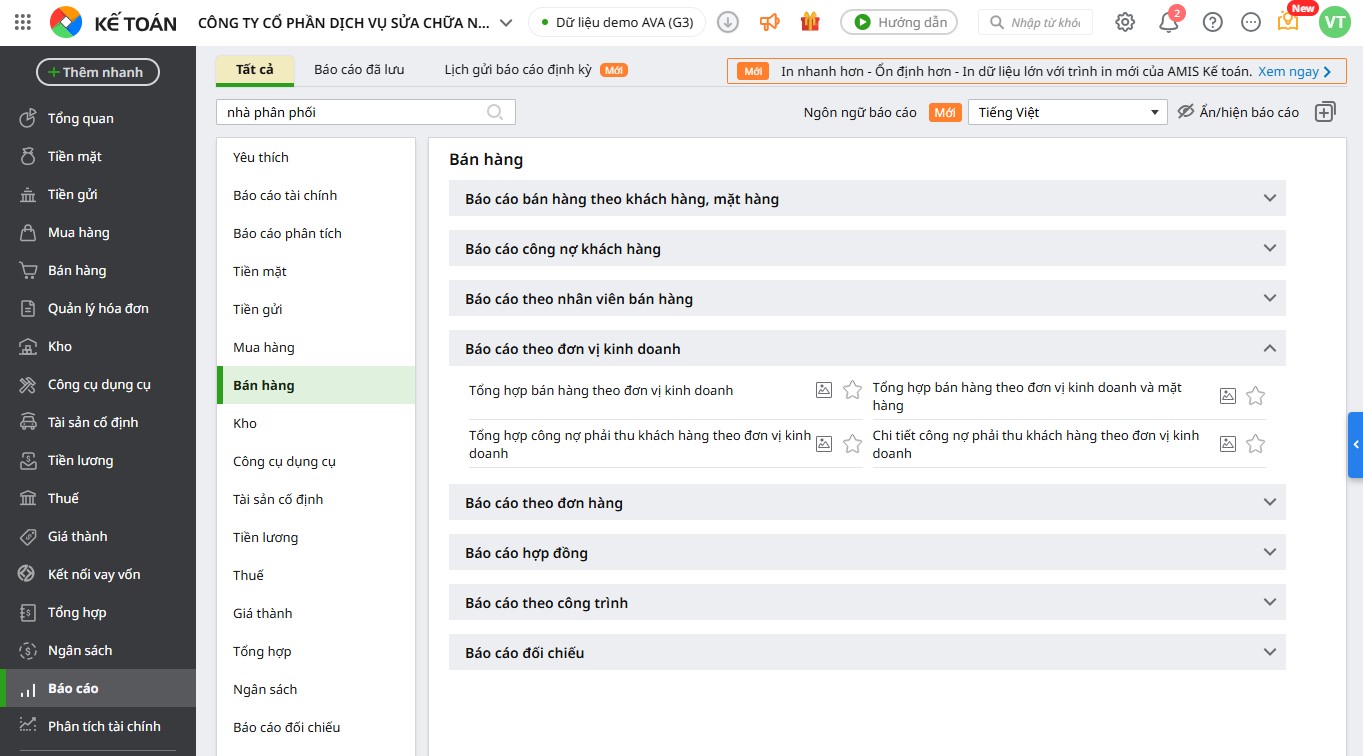

Các doanh nghiệp hoạt động theo hình thức nhà phân phối đặc biệt là những đơn vị có nhiều đại lý thường sẽ gặp khó khăn trong quản lý ghi chép dữ liệu kế toán. Lúc này, các phần mềm kế toán hữu ích như phần mềm kế toán online MISA AMIS với các tính năng thông minh hỗ trợ cho kế toán doanh nghiệp nhà phân phối trong công tác nghiệp vụ:

- Xem được báo cáo doanh thu theo từng hãng, mặt hàng, thị trường để giúp doanh nghiệp phân tích chính xác mặt hàng

- Cho phép thiết lập chính sách giá bán, chính sách chiết khấu theo từng khách hàng, từng mặt hàng và tự động áp dụng khi xuất hóa đơn bán hàng

- Quản lý đặt hàng theo từng đơn đặt hàng nào, cung cấp báo cáo tình hình giao hàng theo từng đơn đặt hàng

- Theo dõi, báo cáo chi tiết công nợ, hạn nợ theo từng hóa đơn, nhân viên

- Hạch toán và cung cấp đầy đủ báo cáo hàng đổi trả đối với từng khách hàng, từng hãng cung cấp chi tiết đến từng đơn hàng

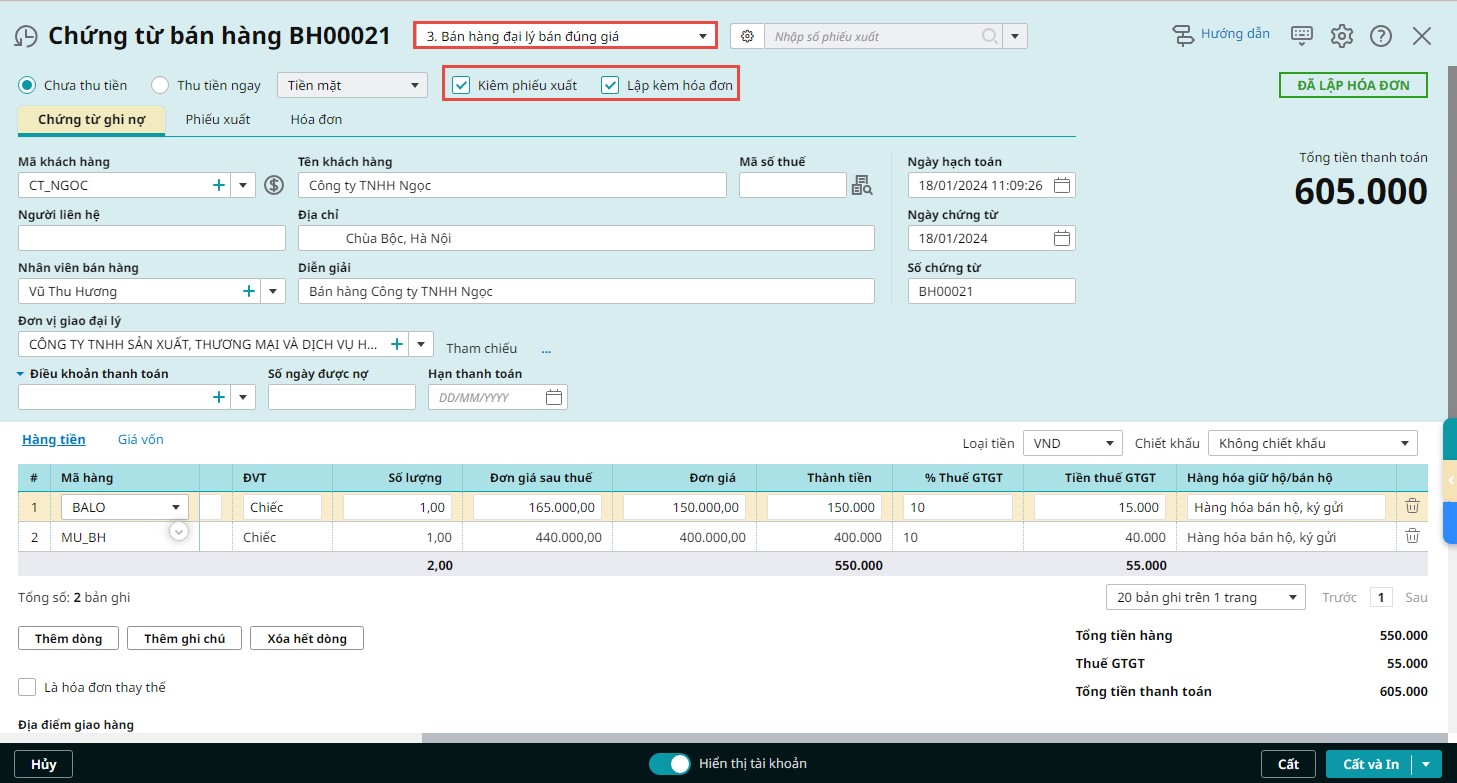

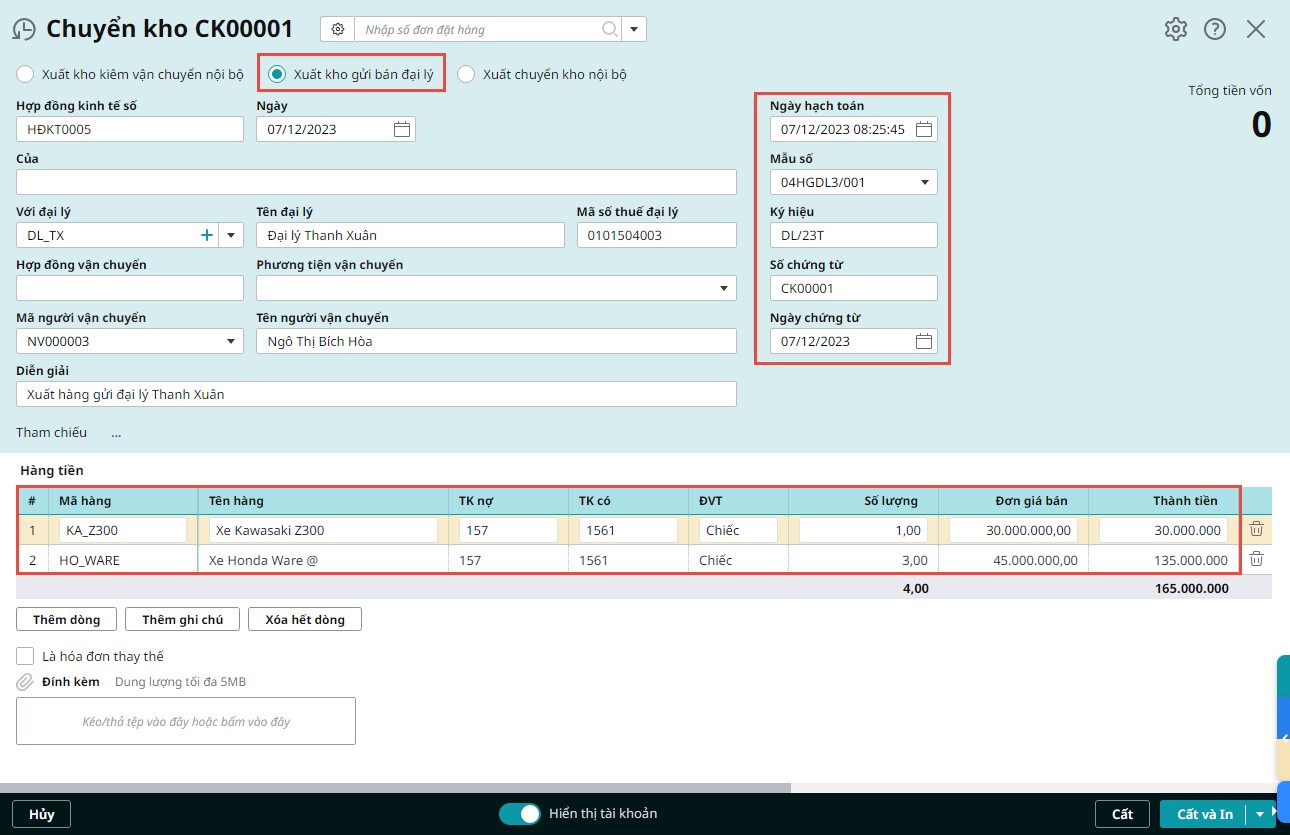

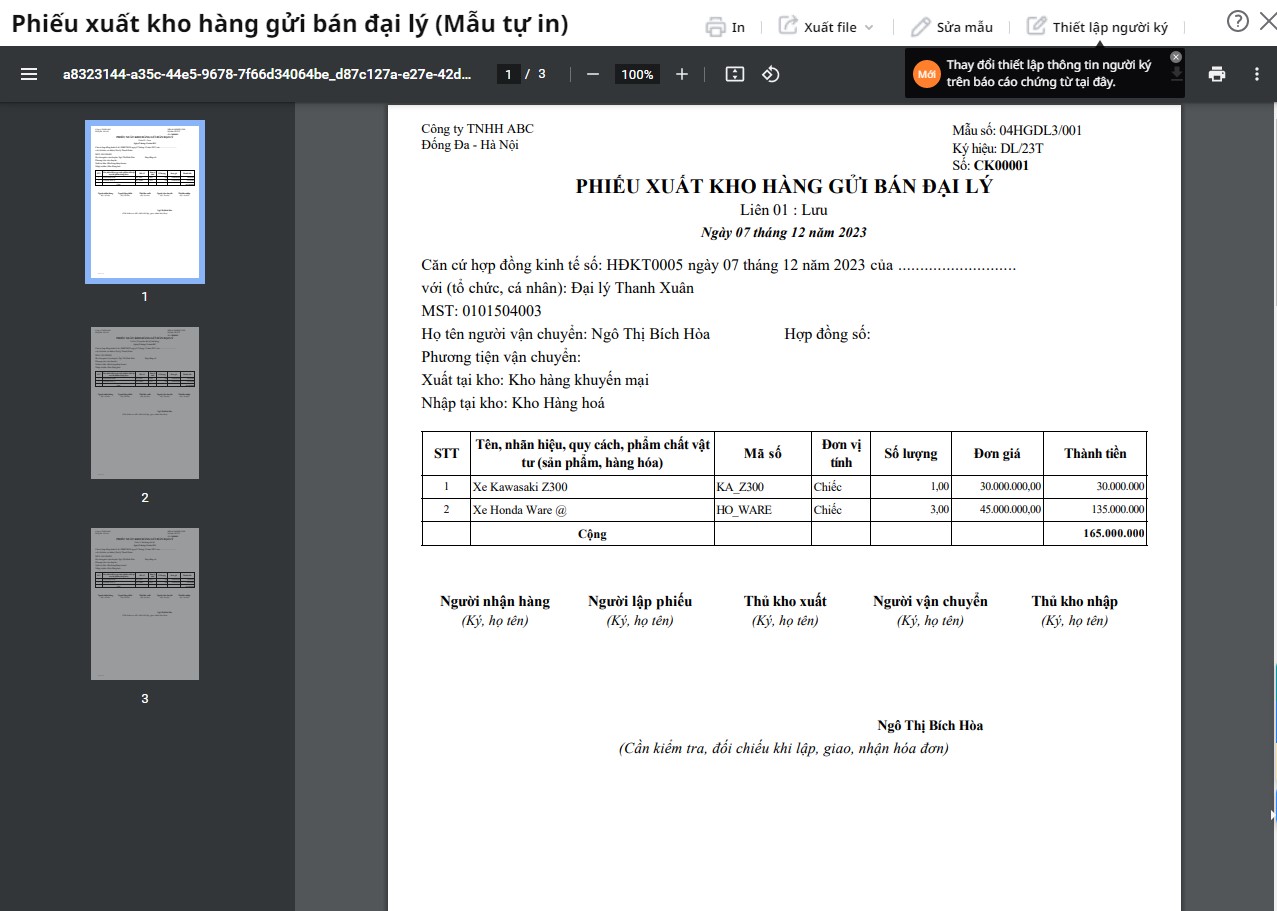

3. Hạch toán hoa hồng đại lý

3.1. Kế toán bên giao hàng đại lý

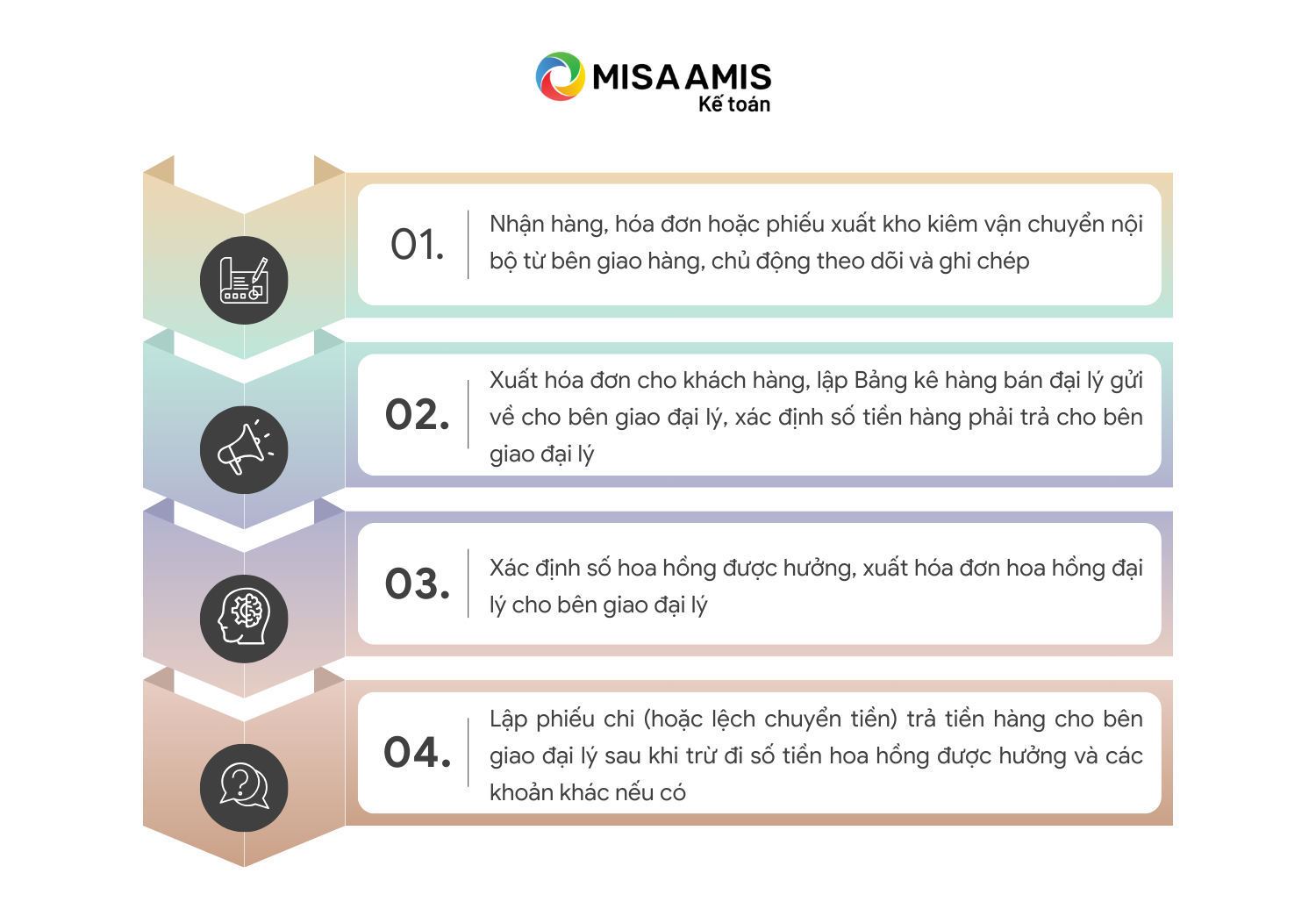

Hồ sơ, quy trình:

Hạch toán:

- Trường hợp 1: Bên giao đại lý không yêu cầu đặt cọc tiền

– Khi xuất kho hàng hóa, sản phẩm gửi đại lý, căn cứ vào phiếu xuất kho kiêm vận chuyển nội bộ (hoặc hóa đơn GTGT), kế toán ghi:

Nợ TK 157 – Hàng gửi đi bán

Có các TK 155, 156.

– Căn cứ vào Bảng kê hóa đơn bán ra của sản phẩm đại lý đã tiêu thụ trong tháng, DN lập hóa đơn GTGT phản ánh doanh thu bán hàng, cung cấp dịch vụ và hoa hồng phải trả:

+ Phản ánh doanh thu bán hàng và cung cấp dịch vụ:

Nợ TK 111, 112, 131: Số tiền hàng thu từ đại lý

Có TK 511: Doanh thu hàng gửi bán

Có TK 3331: Thuế GTGT phải nộp

+ Phản ánh chi phí hoa hồng:

Nợ TK 641: Chi phí hoa hồng phải trả

Nợ TK 133: Thuế GTGT đầu vào được khấu trừ (nếu có)

Có TK 111,112,131

+ Phản ánh giá vốn hàng bán:

Nợ TK 632 – Giá vốn hàng bánTK 632

Có TK 157

- Trường hợp 2: bên giao đại lý yêu cầu đặt cọc tiền

Tình huống 1: Nếu xem khoản đặt cọc chỉ mang ý nghĩa đảm bảo việc bên nhận đại lý thực hiện các nghĩa vụ trong hợp đồng

– Khi nhận tiền đặt cọc từ đại lý:

Nợ TK 111, 112

Có TK 344

– Hạch toán hàng gửi bán, doanh thu bán hàng, chi phí hoa hồng đại lý, giá vốn hàng bán như trường hợp không yêu cầu cọc tiền đã nêu ở mục 1.

– Khi trả lại tiền cọc cho bên đại lý:

Nợ TK 344

Có TK 111,112

Có TK 711: trừ khoản tiền phạt do bên đại lý vi phạm hợp đồng (nếu có)

Tình huống 2: khoản đặt cọc được sử dụng như một khoản ứng trước để nhận hàng bán đại lý hoặc khoản tiền ứng trước để nhận hàng mẫu hoặc hàng bán đại lý

– Khi nhận tiền cọc, ghi nhận như một khoản ứng trước tiền mua hàng và hạch toán theo quy định:

Nợ TK 111,112: Số tiền bên nhận đại lý ứng trước

Có TK 131 (dư Có): Số tiền bên nhận đại lý ứng trước

– Khi xuất hàng giao cho bên nhận đại lý tới bước thu tiền hạch toán như Trường hợp 1

3.2. Kế toán bên đại lý

Hồ sơ, quy trình

Lưu ý: thông tin về toàn bộ giá trị hàng hóa nhận bán đại lý được trình bày trong phần thuyết minh báo cáo tài chính.

Hạch toán:

- Trường hợp 1: Bên giao đại lý không yêu cầu đặt cọc tiền

– Khi bán được hàng, căn cứ vào hóa đơn GTGT đã xuất cho khách hàng, kế toán lập bảng kê, xác định số tiền phải trả cho bên giao đại lý:

Nợ TK 111,112,131

Có TK 331: Số phải trả cho bên giao đại lý

– Xác định tiền hoa hồng được hưởng:

Nợ TK 331

Có TK 511: Doanh thu hoa hồng đại lý

Có TK 3331: Thuế GTGT đầu ra phải nộp

-Trả tiền cho bên giao đại lý:

Nợ TK 331

Có TK 111,112: Số tiền còn lại phải trả cho bên giao đại lý sau khi trừ đi số tiền hoa hồng được hưởng

- Trường hợp 2: Bên giao đại lý yêu cầu đặt cọc tiền

Tình huống 1: Nếu xem khoản đặt cọc chỉ mang ý nghĩa đảm bảo bên nhận đại lý thực hiện các nghĩa vụ trong hợp đồng

– Khi nộp tiền cọc cho bên giao đại lý kế toán ghi:

Nợ TK 244: Số tiền mang đi ký quỹ thực hiện hợp đồng

Có TK 111, 112

– Hạch toán doanh thu hoa hồng đại lý, số tiền phải trả cho bên giao đại lý tương tự như Trường hợp 1

– Khi được hoàn trả tiền ký cọc, kế toán ghi:

Nợ TK 111, 112: Số tiền ký quỹ thực hiện hợp đồng được hoàn trả.

Nợ TK 811: Số tiền bị phạt do vi phạm hợp đồng (nếu có)

Có TK 244: Số tiền ký quỹ thực hiện hợp đồng được hoàn trả.

Tình huống 2: khoản đặt cọc được sử dụng như một khoản ứng trước để nhận hàng bán đại lý hoặc khoản tiền ứng trước để nhận hàng mẫu hoặc hàng bán đại lý

– Ghi nhận như một khoản ứng trước tiền mua hàng và hạch toán theo quy định:

Nợ TK 331: Số tiền ứng trước cho bên giao đại lý

Có TK 111, 112

– Hạch toán doanh thu hoa hồng đại lý, số tiền phải trả cho bên giao đại lý tương tự như Trường hợp 1

3.3. Ví dụ minh họa

Bên giao đại lý: Công ty Cổ phần hóa mỹ phẩm Sắc Xuân

Bên đại lý: Doanh nghiệp tư nhân (DNTN) Bình Minh

Công ty Sắc Xuân và DNTN Bình Minh ký hợp đồng đại lý bán đúng giá hưởng hoa hồng cho sản phẩm sữa tắm thiên nhiên. Một số thông tin và điều kiện hợp đồng:

– Giá vốn sản phẩm sữa tắm thiên nhiên tại Công ty Sắc Xuân: 20.000 đ/sản phẩm;

– Giá bán ấn định cho DNTN Bình Minh: 50.000 đồng/sản phẩm chưa bao gồm VAT 10%;

– Hoa hồng được hưởng: 20% giá bán 1 sản phẩm chưa thuế;

– Thưởng vượt mốc doanh số 300.000.000 đồng là 5%/doanh số vượt;

Tháng 10/2021, DNTN Bình Minh bán được 7000 sản phẩm sữa tắm thiên nhiên X.

Hạch toán các nghiệp vụ kinh tế phát sinh tại Công ty Sắc Xuân và DNTN Bình Minh.

Đáp án:

Bên giao đại lý: Công ty Cổ phần hóa mỹ phẩm Sắc Xuân

– Xuất hàng gửi bán:

Nợ TK 157: 7000 x 20.000 = 140.000.000 đồng

Có TK 156: 140.000.000 đồng

– Doanh thu hàng bán:

Nợ TK 111,112,131: 385.000.000

Có TK 511: 7000 x 50.000 = 350.000.000

Có TK 3331: 350.000.000 x 10% = 35.000.000

– Chi phí hoa hồng phải trả:

Nợ TK 641: 20% x 350.000.000 = 70.000.000

Nợ TK 133: 10% x 70.000.000 = 7.000.000

Có TK 111,112,131: 77.000.000 đồng

– Ghi nhận giá vốn:

Nợ TK 632: 140.000.000

Có TK 157: 140.000.000

– Thưởng vượt doanh số cho DNTN Bình Minh:

+ Ghi nhận chiết khấu thương mại cho khách hàng:

Nợ TK 511: 2.500.000

Có TK 521: 5% x (350.000.000 – 300.000.000) = 2.500.000

+ Chi trả cho khách hàng:

Nợ TK 521: 2.500.000

Có TK 111,112,131: 2.500.000

Bên đại lý: DNTN Bình Minh

– Số tiền phải trả cho bên giao đại lý:

Nợ TK 111,112, 131: 385.000.000

Có TK 331: 385.000.000

– Xuất hóa đơn doanh thu hoa hồng đại lý, ghi:

Nợ TK 331: 77.000.000

Có TK 511: 70.000.000

Có TK 3331: 7.000.000

– Ghi nhận phần thưởng doanh số vượt:

Nợ TK 111,112, 331: 2.500.000

Có TK 511 (hoặc 711): 2.500.000

Lưu ý:

Trường hợp này căn cứ thưởng là dựa trên số lượng hàng bán và phát sinh từ việc đại lý bán hàng vượt mốc quy định nên đối với bên giao đại lý, đây là chiết khấu thương mại ghi nhận giảm doanh thu.

Đối với bên nhận đại lý nếu khoản thưởng vượt mốc được quy định trong hợp đồng, đây có thể coi là hợp đồng có doanh thu biến đổi, do đó kế toán bên nhận ghi nhận tăng doanh thu (tài khoản 511).

Trường hợp khoản thưởng vượt mốc doanh số này không được quy định trước trong hợp đồng mà phát sinh theo chương trình hoặc quyết định của bên giao đại lý thì có thể coi khoản thưởng này là một khoản doanh thu bất thường, hạch toán 711.

– Trả tiền hàng cho đại lý sau khi giảm trừ công nợ:

Nợ TK 331: 385.000.000 – 77.000.000 – 2.500.000 = 305.500.000

Có TK 111, 112: 305.500.000

Xem thêm: Hướng dẫn hạch toán thuế GTGT được khấu trừ – TK 133

4. Những lưu ý kế toán bán hàng tại đại lý bán đúng giá hưởng hoa hồng

Hoạt động kinh doanh dưới hình thức đại lý bán đúng giá hưởng hoa hồng phổ biến trong thực tế. Tuy nhiên việc không nắm rõ những quy định của pháp luật dẫn đến những sai lầm trong kê khai thuế cũng như hạch toán kế toán. Một số thực trạng thường gặp có thể kể đến như:

Tình huống 1: Đại lý kê khai thuế GTGT đầu vào được khấu trừ đối với hàng hóa, dịch vụ thu mua đại lý nhưng lại không kê khai thuế GTGT đầu ra đối với hàng hóa, dịch vụ đã xuất cho khách hàng thứ ba.

Khi xuất hàng gửi đại lý, nhiều doanh nghiệp sử dụng hóa đơn GTGT làm căn cứ thanh toán và kê khai nộp thuế GTGT ở từng đơn vị. Bên Đại lý sẽ xuất hóa đơn GTGT giao cho người mua.

Một số kế toán bên đại lý đã kê khai như sau:

+ Căn cứ vào hóa đơn GTGT bên giao đại lý cung cấp, kê khai khai thuế GTGT đầu vào được khấu trừ đối với hàng hóa, dịch hàng hóa thu mua đại lý;

+ Không kê khai thuế GTGT đầu ra đối với hàng hóa, dịch vụ đã xuất cho khách hàng.

Việc này dẫn đến hàng tồn kho cũng như số thuế GTGT được khấu trừ của bên đại lý cộng dồn ngày càng lớn. Đây là một sai lầm rất “trầm trọng”.

Đọc thêm: Mức xử phạt với hành vi khai sai tờ khai thuế GTGT mới nhất năm 2023

Tình huống 2: Đại lý kê khai thuế GTGT đầu vào được khấu trừ đối với hàng hóa, dịch vụ thu mua đại lý đồng thời kê khai thuế GTGT đầu ra đối với hàng hóa, dịch vụ đã xuất cho khách hàng thứ ba.

Vì bán đúng giá hưởng hoa hồng, giá bán hàng sẽ do bên giao đại lý ấn định. Giá bán trên hóa đơn bên giao đại lý xuất cho đại lý bằng giá bán trên hóa đơn đại lý giao cho khách hàng. Trong trường hợp này thuế GTGT phải nộp sẽ bằng 0. Do đó việc đại lý kê khai đồng thời thuế GTGT đầu vào và đầu ra của hàng hóa, dịch vụ bán đại lý là thừa, không cần thiết.

Theo điểm a, khoản 3, Điều 1 Thông tư 119/2014/TT-BTC sửa đổi điểm a khoản 8 Điều 11 Thông tư 156/2013/TT-BTC quy định, kế toán cần lưu ý:

– Không phải kê khai thuế GTGT đối với hàng hóa, dịch vụ bán ra, thu mua vào đại lý;

– Chỉ khai thuế GTGT đầu ra đối với doanh thu hoa hồng đại lý được hưởng.

Tình huống 3: Một số doanh nghiệp giao đại lý yêu cầu bên nhận đại lý nộp tiền cọc nhằm đảm bảo bên nhận đại lý thực hiện các nghĩa vụ đã cam kết.

Khi gặp trường hợp này nhiều kế toán vẫn còn lúng túng, băn khoăn không biết nên xem khoản tiền đặt cọc này là một khoản ký quỹ hay đơn thuần chỉ là một khoản tiền ứng trước tiền hàng. Và trong mỗi trường hợp, kế toán sẽ hạch toán như thế nào cho đúng?

Như chúng ta đã biết, trong hoạt động kinh doanh nói chung và kinh doanh đại lý nói riêng, hợp đồng kinh tế là cơ sở pháp lý để đảm bảo hoàn thành giao dịch giữa hai bên. Các khoản tiền đặt cọc cũng sẽ được quy định chặt chẽ trong các điều khoản của hợp đồng. Vì vậy kế toán cần dựa vào hợp đồng để xem khoản tiền đặt cọc được quy định cụ thể là khoản ký quỹ hay khoản đặt trước tiền hàng để hạch toán cho đúng bản chất (Chi tiết cách thực hiện xem mục 3).

Tình huống 4: Thưởng doanh thu bán hàng cho đại lý

Thực tế hiện nay, không ít doanh nghiệp khi thực hiện nghiệp vụ bán đại lý có quy định về việc thưởng doanh thu (ngoài hoa hồng) cho các đại lý của mình.

Nếu chính sách bán hàng đại lý của doanh nghiệp ghi nhận đây là một khoản chiết khấu thương mại dành cho khách hàng thì khi phát sinh khoản chiết khấu này, doanh nghiệp có thể chi bằng tiền hoặc chi bằng hàng. Trị giá chiết khấu này được ghi nhận vào TK 521 “Chiết khấu thương mại” nếu doanh nghiệp áp dụng chế độ kế toán theo Thông tư 200 và ghi Nợ TK 511 nếu doanh nghiệp áp dụng Thông tư 133 và hạch toán theo quy định đối với chiết khấu thương mại.

Có thể bạn quan tâm: Hướng dẫn hạch toán lương tháng 13 chi tiết chuẩn xác nhất

5. Lời kết

Hy vọng với những thông tin mà MISA AMIS Kế toán vừa cung cấp, kế toán doanh nghiệp sẽ giải đáp được những băn khoăn, vướng mắc khi gặp các nghiệp vụ kinh tế phát sinh tại đơn vị kinh doanh theo hình thức đại lý bán đúng giá hưởng hoa hồng nói chung và hạch toán hoa hồng đại lý nói riêng.

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán trong các doanh nghiệp phân phối, MISA đã phát triển phần mềm kế toán online MISA AMIS với lợi ích vượt trội:

- Tự động hạch toán từ Hóa đơn, Bảng kê ngân hàng… tiết kiệm tối đa thời gian nhập liệu.

- Đầy đủ các phần hành công nợ, tiền lương, nghiệp vụ kho…Tự động tổng hợp báo cáo thuế, báo cáo tài chính, tự động đối chiếu phát hiện sai sót.

- Kết nối: Hệ thống quản trị nhân sự, bán hàng, Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng… tạo thành hệ sinh thái xử lý dữ liệu nhanh, tiện lợi

- Các tính năng tiện ích hỗ trợ tối ưu cho công tác kế toán tại doanh nghiệp nhà phân phối

Kính mời Quý doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS 15 ngày full tính năng ngay hôm nay.

![]()