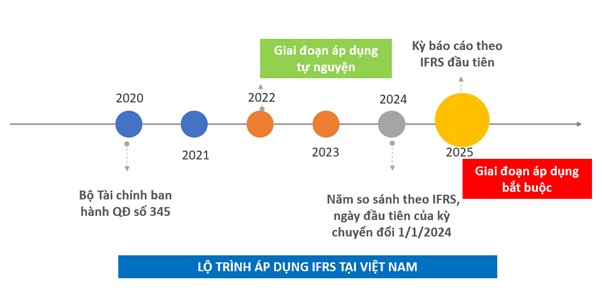

Theo quyết định số 345/QĐ-BTC ngày 16/03/2020 của Bộ Tài chính, sau năm 2025, một số đối tượng doanh nghiệp sẽ phải áp dụng hoàn toàn IFRS thay cho các VAS hiện tại. Một số doanh nghiệp được tự nguyện áp dụng IFRS từ năm 2022. Các thời điểm này đang đến rất gần và các doanh nghiệp thuộc phạm vi áp dụng nên có những bước chuẩn bị sớm. Bài viết tiếp tục khuôn khổ nội dung so sánh giữa hai chuẩn mực sẽ giúp độc giả tìm hiểu thêm nhiều thông tin cần thiết khác về hai chuẩn mực.

1. So sánh IFRS và VAS: một số khoản mục trên Bảng cân đối kế toán

1.1 Tài sản cố định hữu hình và vô hình

1.1.1 Tài sản cố định hữu hình

Tài sản cố định hữu hình (TSCĐHH) được quy định tại IAS 16 – Bất động sản, Nhà máy và Thiết bị (Property, Plant and Equipment) và VAS 03 – TSCĐ hữu hình.

- Về điều kiện ghi nhận:

-

- IAS 16 không quy định về ngưỡng giá trị tối thiểu của TSCĐHH.

- VAS 03 yêu cầu TSCĐHH phải “có đủ tiêu chuẩn giá trị theo quy định hiện hành”. Mức giá trị này hiện được quy định theo thông tư 45/2013/TT-BTC là 30 triệu đồng.

- Về ghi nhận ban đầu:

-

- Nguyên giá của TSCĐHH theo IAS 16 ngoài các chi phí như VAS 03 còn bao gồm “các ước tính ban đầu về chi phí tháo dỡ, di dời tài sản và khôi phục lại mặt bằng đặt tài sản, nghĩa vụ mà một đơn vị phải chịu khi mua tài sản hoặc là kết quả của việc sử dụng tài sản trong một giai đoạn cụ thể cho các mục đích khác thay vì sản xuất hàng tồn kho trong giai đoạn đó”.

- Các chi phí này được tính toán phù hợp theo quy định về trích lập chi phí dự phòng tại IAS 37 – Dự phòng, Nợ phải trả và Tài sản tiềm tàng. Giá trị của khoản chi phí này phải được ước tính một cách đáng tin cậy nhất và được chiết khấu về giá trị hiện tại.

- Theo Thông tư 200/2014/TT-BTC, chi phí hoàn nguyên môi trường, chi phí thu dọn, khôi phục và hoàn trả mặt bằng được doanh nghiệp trích lập dự phòng và ghi nhận vào chi phí trong kỳ.

- Về đo lường sau ghi nhận ban đầu:

-

- IAS 16 cho phép doanh nghiệp được lựa chọn giữa hai mô hình: Mô hình giá gốc (Cost model), trong đó, giá trị của TSCĐHH sẽ bằng giá gốc trừ khấu hao lũy kế và tổn thất tài sản, hoặc Mô hình đánh giá lại (Revaluation Model), trong đó, giá trị TSCĐHH bằng giá trị hợp lý tại ngày đánh giá lại trừ khấu hao và tổn thất tài sản (giá trị hợp lý phải được đánh giá một cách đáng tin cậy).

Lưu ý là khi một TSCĐHH được đánh giá lại thì tất cả TSCĐHH cùng loại với TSCĐHH đó cũng phải được đánh giá lại.

-

- VAS 03 chỉ cho phép ghi nhận TSCĐHH theo Mô hình giá gốc. Theo Thông tư 45/2013/TT-BTC, TSCĐHH chỉ được đánh giá lại trong một số trường hợp đặc biệt như theo quyết định của cơ quan nhà nước có thẩm quyền, thực hiện tổ chức lại doanh nghiệp, chuyển đổi sở hữu doanh nghiệp hoặc dùng tài sản để đầu tư ra ngoài doanh nghiệp.

- Về tổn thất tài sản:

-

- Theo IAS 16, doanh nghiệp phải xem xét liệu TSCĐHH có bị suy giảm giá trị hay không bằng cách áp dụng IAS 36 – Tổn thất tài sản.

- VAS 03 không cho phép ghi giảm giá trị của tài sản trừ khi có quy định của Nhà nước về việc đánh giá lại.

- Về đánh giá lại giá trị còn lại và thời gian sử dụng hữu ích:

-

- IAS 16 quy định giá trị còn lại và thời gian sử dụng hữu ích của TSCĐHH phải được xem xét lại thường xuyên, ít nhất là vào cuối mỗi năm tài chính. Nếu có sự thay đổi so với các ước tính trước đây thì sự thay đổi đó sẽ được xem là sự thay đổi về ước tính kế toán.

- VAS 03 không quy định về việc xem xét lại giá trị còn lại của tài sản nhưng cũng yêu cầu xem xét lại định kỳ về thời gian sử dụng hữu ích. Thông tư 45 quy định về khung thời gian trích khấu hao cho từng nhóm TSCĐ và cho phép doanh nghiệp được thay đổi thời gian trích khấu hao TSCĐ duy nhất một lần đối với một tài sản.

1.1.2 Tài sản cố định vô hình

Tài sản cố định vô hình (TSCĐVH) được quy định tại IAS 38 – Tài sản vô hình và VAS 04 – TSCĐ vô hình.

- Về ghi nhận ban đầu:

-

- IAS 38 không có quy định về ngưỡng giá trị tối thiểu của TSCĐVH.

- VAS 04 yêu cầu TSCĐVH phải có giá trị tối thiểu theo quy định hiện hành là 30 triệu đồng. Theo VAS 04, đất hay quyền sử dụng đất là TSCĐVH, tuy nhiên theo IFRS loại tài sản này được phân loại là TSCĐHH.

- Về đo lường sau ghi nhận ban đầu:

-

- IAS 38 cho phép sử dụng Mô hình giá gốc hoặc Mô hình đánh giá lại.

- VAS 04 chỉ cho phép ghi nhận theo Mô hình giá gốc.

- Về khấu hao:

-

- IAS 38 không đưa ra một giới hạn nào cho thời gian sử dụng hữu ích của TSCĐVH có thời gian sử dụng hữu hạn.

- VAS 04 chỉ cho phép khấu hao TSCĐVH trong khoảng thời gian tối đa là 20 năm.

- Về tổn thất tài sản:

-

- IAS 38 yêu cầu doanh nghiệp thực hiện việc kiểm tra tổn thất tài sản phù hợp với quy định của IAS 36 – Tổn thất tài sản.

- Theo IAS 36, các tài sản vô hình phải thực hiện kiểm tra việc có tổn thất hay không bao gồm tài sản vô hình có có thời gian sử dụng vô hạn, lợi thế thương mại và các tài sản vô hình không sẵn sàng để sử dụng.

- VAS 04 không cho phép ghi nhận tổn thất tài sản.

1.2 Thuê tài sản

Khoản mục kế toán này được quy định tại VAS 06 – Thuê tài sản. Chuẩn mực này có nhiều điểm tương đồng với chuẩn mực quốc tế cũ là IAS 17. IAS 17 đã được thay thế bởi IFRS 16 – Thuê tài sản từ 01/01/2019, điều này dẫn đến một số khác biệt dưới đây giữa VAS và IFRS:

- Về phân loại thuê tài sản đối với bên đi thuê:

-

- IFRS 16 không còn phân biệt giữa thuê hoạt động và thuê tài chính. Theo đó, trong cả hai trường hợp, bên đi thuê đều sẽ ghi nhận “quyền-sử-dụng-tài sản” (right-of-use asset) và một khoản “nợ thuê tài sản” (lease liability) trên Báo cáo tình hình tài chính.

-

-

- Tại thời điểm ghi nhận ban đầu, khoản nợ thuê tài sản được tính bằng cách chiết khấu về giá trị hiện tại tất cả các khoản thanh toán trong tương lai, sử dụng lãi suất chiết khấu hiệu quả. Quyền sử dụng tài sản được tính bằng nợ thuê tài sản cộng với tất cả các chi phí phát sinh ban đầu, trực tiếp của bên đi thuê để sử dụng tài sản.

- Sau ghi nhận ban đầu, quyền sử dụng tài sản sẽ được phân bổ khấu hao theo thời gian thuê, nợ thuê tài sản cũng được phân bổ với chi phí tài chính được ghi nhận vào Báo cáo lãi/ lỗ.

-

-

- IFRS 16 chỉ cho phép một số trường hợp ngoại lệ khi bên đi thuê vẫn được ghi nhận thuê hoạt động nếu:

-

-

- Thời hạn thuê ngắn dưới 12 tháng và bên đi thuê không có quyền mua lại tài sản hoặc

- Tài sản thuê có giá trị thấp (thường là dưới 5.000 USD).

- VAS 06 phân loại thuê tài sản thành thuê hoạt động và thuê tài chính tương tự như IAS 17. Đối với thuê hoạt động, bên đi thuê chỉ ghi nhận tiền thuê hàng kỳ là chi phí phát sinh trong kỳ. Đối với thuê tài chính, bên đi thuê sẽ ghi nhận tài sản và nợ phải trả thuê tài chính. Sau đó, bên đi thuê sẽ phân bổ tài sản và nợ phải trả thuê tài chính vào báo cáo các kỳ tiếp theo.

-

- Về tổn thất tài sản:

-

- IFRS 16 yêu cầu nếu tài sản đi thuê có dấu hiệu tổn thất IAS 36 sẽ được áp dụng để đánh giá xem quyền sử dụng tài sản này có bị tổn thất hay không.

- VAS 06 không có quy định này.

- Về việc ghi nhận đối với bên đi thuê: IFRS 16 vẫn phân loại thuê tài sản thành thuê hoạt động và thuê tài chính tương tự như VAS 06.

1.3 Bất động sản đầu tư

Kế toán bất động sản đầu tư được quy định tại IAS 40 – Bất động sản đầu tư (BĐSĐT) và chuẩn mực kế toán Việt Nam cùng tên VAS 05. VAS 05 soạn thảo dựa trên IAS 40 nên hai chuẩn mực này khá giống nhau về định nghĩa, phân loại, ghi nhận và phương pháp đo lường tại thời điểm ghi nhận.

Điểm khác biệt khi so sánh giữa hai chuẩn mực là phương pháp đo lường sau ghi nhận ban đầu.

- IAS 40 cho phép đo lường BĐSĐT theo hai lựa chọn:

-

- Mô hình giá trị hợp lý: BĐSĐT được đánh giá theo giá nhận được nếu bán BĐSĐT trong một giao dịch có trật tự giữa các bên tham gia thị trường tại ngày đo lường. Lãi hoặc lỗ từ việc thay đổi giá trị hợp lý của BĐSĐT sẽ được ghi nhận vào Báo cáo lãi/ lỗ trong kỳ.

-

- Mô hình giá gốc: BĐSĐT được đánh giá theo mô hình giá gốc theo quy định tại IAS 16 – TSCĐ hữu hình, tức là bằng giá gốc trừ khấu hao lũy kế và tổn thất tài sản (nếu có).

- VAS 05 chỉ cho phép đánh giá BĐSĐT theo mô hình giá gốc. Thông tư 200/2014/TT-BTC có thêm hướng dẫn đối với BĐSĐT nắm giữ chờ tăng giá. Theo đó, nếu có bằng chứng chắc chắn loại BĐSĐT này bị giảm giá so với giá thị trường và giá trị được xác định một cách đáng tin cậy thì doanh nghiệp được đánh giá giảm nguyên giá BĐSĐT và ghi nhận khoản tổn thất vào giá vốn hàng bán. Do VAS không có chuẩn mực về tổn thất tài sản nên các khoản tổn thất gía trị của loại BĐSĐT khác không được ghi nhận.

1.4 Hàng tồn kho

Các quy định về kế toán hàng tồn kho được quy định tại 2 chuẩn mực có tên Hàng tồn kho là IAS 02 và VAS 02. Hai chuẩn mực này cũng có những quy định tương tự về định nghĩa, ghi nhận và đo lường ban đầu. Tuy nhiên, IAS 02 và VAS 02 có những điểm khác biệt như sau:

- Về phạm vi áp dụng:

-

- IAS 02 không áp dụng cho các công cụ tài chính (áp dụng theo các chuẩn mực về công cụ tài chính) và các tài sản sinh học (áp dụng theo IAS 41 – Nông nghiệp).

- VAS 02 không loại trừ các tài sản này khỏi phạm vi áp dụng của mình.

- Về kỹ thuật tính giá gốc hàng tồn kho:

-

- IAS 02 giới thiệu hai kỹ thuật là phương pháp chi phí định mức và phương pháp giá bán lẻ:

-

-

- Phương pháp chi phí định mức: được tính theo mức sử dụng bình thường của nguyên vật liệu, nhân công, hiệu quả và hiệu suất sử dụng. Các yếu tố được sử dụng trong phương pháp chi phí định mức phải thường xuyên được xem xét lại và nếu cần thiết, sẽ được điều chỉnh theo các điều kiện hiện tại.

- Phương pháp giá bán lẻ: được sử dụng trong ngành bán lẻ. Giá gốc hàng tồn kho được xác định bằng cách lấy doanh thu của việc bán hàng tồn kho trừ đi một tỷ lệ % lợi nhuận phù hợp.

-

-

- VAS 02 không có quy định về hai kỹ thuật này.

- Về giá gốc của sản phẩm nông nghiệp được thu hoạch từ các tài sản sinh học:

-

- IAS 02 yêu cầu giá gốc của các sản phẩm này được ghi nhận phù hợp với IAS 41 – Nông nghiệp. Theo đó, loại hàng tồn kho này được ghi nhận ban đầu theo giá trị hợp lý trừ đi chi phí bán tại thời điểm thu hoạch.

- VAS 02 không có quy định về sản phẩm nông nghiệp nhưng điều này được đề cập ở Thông tư 200/2014/TT-BTC, trong đó, giá trị được ghi nhận là tổng các chi phí phát sinh tính đến thời điểm thu hoạch.

- Về phương pháp tính giá trị hàng tồn kho: Cả 2 chuẩn mực đều cho phép đo lường giá trị hàng tồn kho theo ba phương pháp: phương pháp giá đích danh, phương pháp giá bình quân gia quyền và phương pháp nhập trước, xuất trước (FIFO). Điểm khác biệt là:

-

- IAS 02 không cho phép sử dụng phương pháp nhập sau, xuất trước (LIFO) còn VAS 02 vẫn cho phép sử dụng phương pháp này.

- Thông tư 200/2014/TT-BTC đã tiệm cận với IAS 02 khi đã loại bỏ LIFO và chỉ cho phép đo lường hàng tồn kho theo ba phương pháp giống IAS 02.

1.5 Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp (TNDN) được quy định tại IAS 12 và VAS 17. Nhìn chung, hai chuẩn mực này có nội dung khá tương đồng. Chúng chỉ có một số điểm khác biệt như sau:

- Về việc ghi nhận tài sản thuế hiện hành:

-

- Theo IAS 12, tài sản thuế TNDN có thể được ghi nhận cho các khoản lỗ tính thuế của kỳ này được mang về để khấu trừ với khoản nợ phải trả thuế hiện hành của kỳ trước. Doanh nghiệp ghi nhận tài sản thuế vào kỳ xảy ra lỗ tính thuế.

- Theo VAS 17, doanh nghiệp chỉ được phép ghi nhận tài sản thuế thu nhập hoãn lại được khấu trừ chuyển sang kỳ sau (với điều kiện có đủ lợi nhuận tính thuế trong tương lai để sử dụng các khoản lỗ tính thuế này).

- Về việc ghi nhận thuế TNDN hoãn lại trong một số trường hợp cụ thể:

-

- IAS 12 đưa ra hướng dẫn về việc ghi nhận thuế TNDN hoãn lại trong một số trường hợp sau:

-

-

- Hợp nhất kinh doanh

- Lợi thế thương mại

- Tài sản ghi nhận theo giá trị hợp lý

- Ghi nhận ban đầu của tài sản và nợ phải trả

- Vốn chủ sở hữu thanh toán dựa trên cổ phần

-

-

- VAS 17 không có các hướng dẫn chi tiết liên quan đến các trường hợp này và các vấn đề này được hướng dẫn tại Thông tư 202/2014/TT-BTC.

2. Lưu ý trong công tác hạch toán và quản lý tài chính khi có sự khác biệt giữa IFRS và VAS

2.1 Yêu cầu về trình độ nhân lực

- Ngôn ngữ trình bày của IFRS là tiếng Anh và chứa đựng nhiều thuật ngữ chuyên ngành. Hiện nay, theo Quyết định 345/QĐ-BTC, Bộ Tài chính đang trong quá trình dịch thuật và soát xét bản dịch các chuẩn mực IFRS ra tiếng Việt.

Tuy nhiên, hệ thống IFRS thường xuyên có những cập nhật, thay đổi nên ngoài chuyên môn về kế toán tài chính, đòi hỏi người làm công tác kế toán cũng cần có trang bị trình độ nhất định về tiếng Anh. Điều này cũng giúp họ có thể tự nghiên cứu và học hỏi kinh nghiệm từ đồng nghiệp ở các quốc gia khác.

- Trong một số lĩnh vực đặc thù như bảo hiểm, ngân hàng, người làm kế toán cũng cần phải có hiểu biết sâu sắc về lĩnh vực của doanh nghiệp mình để có thể áp dụng đúng các chuẩn mực IFRS phức tạp về công cụ tài chính, hợp đồng bảo hiểm.

- IFRS là hệ thống chuẩn mực kế toán áp dụng toàn cầu, bao gồm nhiều loại giao dịch diễn ra ở các nước đã có nền kinh tế phát triển. Vì vậy, đây là hệ thống mang tính chất phức tạp cao, dựa trên bản chất hơn là hình thức của giao dịch. Điều này đòi hỏi kế toán viên phải biết cách vận dụng IFRS một cách nhuần nhuyễn, kết hợp với các xét đoán của mình để có thể lập nên các báo cáo phản ánh đúng đắn tình hình tài chính của doanh nghiệp.

2.2 Yêu cầu về hệ thống công nghệ thông tin

- Việc lập báo cáo tài chính theo IFRS đòi hỏi doanh nghiệp phải xây dựng một hệ thống phần mềm ERP có thể ghi nhận tất cả các thông tin theo yêu cầu của hệ thống chuẩn mực này. Các thông tin này không chỉ đến từ phòng tài chính, kế toán mà còn phải cập nhật từ tất cả các phòng ban khác trong doanh nghiệp như phòng mua hàng, phòng bán hàng, phòng sản xuất, phòng nhân sự, kho bãi.

- Đối với các lĩnh vực đặc thù như ngành ngân hàng, bảo hiểm, chi phí để xây dựng hệ thống phần mềm này là không hề nhỏ.

Ví dụ: trong ngành ngân hàng, theo yêu cầu của IFRS 9 – Công cụ tài chính, các ngân hàng phải đưa ra các khoản dự phòng cho các khoản tổn thất trong tương lai. Ngân hàng phải có hệ thống phần mềm để xây dựng các mô hình rủi ro tín dụng để ước tính các tổn thất này.

Ngoài ra, IFRS 9 cũng yêu cầu các doanh nghiệp bán hàng trả chậm phải có công cụ tính toán rủi ro tổn thất cho các khoản phải thu trong tương lai.

- Trong năm áp dụng đầu tiên, theo IFRS 01 – Lần đầu áp dụng các tiêu chuẩn Báo cáo Tài chính Quốc tế, doanh nghiệp phải lập báo cáo so sánh tại ngày đầu kỳ của kỳ chuyển đổi. Nghĩa là, trong năm liền kề trước năm đầu tiên áp dụng IFRS, doanh nghiệp phải lập đồng thời hai báo cáo, một báo cáo theo VAS và một báo cáo theo IFRS. Điều này đòi hỏi hệ thống phần mềm kế toán của doanh nghiệp phải có thể lập được hai báo cáo song song VAS và IFRS. Hoặc doanh nghiệp cũng có thể lựa chọn lập báo cáo VAS theo phần mềm cũ và thực hiện chuyển đổi thủ công sang báo cáo IFRS.

Kết luận:

Việc áp dụng IFRS sẽ mang lại lợi ích không nhỏ cho các doanh nghiệp Việt Nam khi có thể tiếp cận được thị trường vốn quốc tế. Tuy nhiên, các doanh nghiệp cũng sẽ gặp phải không ít thách thức, nhất là khi có rất nhiều điểm khác biệt giữa IFRS và VAS.

Trong phạm vi cho phép, bài viết trên đây mới chỉ đưa ra các điểm khác biệt cơ bản nhất giữa IFRS và VAS mà chưa đi vào chi tiết từng chuẩn mực. MISA AMIS hy vọng bạn đọc đã có được những kiến thức cần thiết bước đầu và sẽ có những bước tìm hiểu sâu hơn để có thể áp dụng trong công việc của mình. Chúc Quý doanh nghiệp và các bạn đọc giả thành công!

Phần mềm kế toán online MISA AMIS – giải pháp kế toán thông minh vượt trội đảm bảo tuân thủ chuẩn mực kế toán Việt Nam VAS. Phần mềm cập nhật nhanh chóng, kịp thời các thông tư, nghị định của chính phủ để đảm bảo doanh nghiệp và kế toán doanh nghiệp nắm bắt được thông tin.

Ngoài ra, phần mềm còn có nhiều ưu điểm vượt trội như:

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- Kết nối ngân hàng điện tử: các quy định hiện nay khiến việc doanh nghiệp phải giao dịch qua ngân hàng ngày càng phổ biến hơn, đồng thời, ngân hàng cũng đóng vai trò quan trọng đối với hoạt động của doanh nghiệp vì vậy phần mềm online MISA AMIS cho phép kết nối ngân hàng điện tử mang đến lợi ích về thời gian, công sức và tiền của cho doanh nghiệp và cho kế toán.

- Kết nối với Cơ quan Thuế: Việc kê khai và nộp thuế điện tử hiện nay đang là xu thế và phần mềm online MISA AMIS với tiện ích mTax cho phép kế toán có thể kê khai và nộp thuế ngay trên phần mềm.

- Kết nối với hệ thống quản trị bán hàng, nhân sự: Phần mềm online MISA AMIS nằm trong một hệ sinh thái gồm nhiều phần mềm quản lý mang đến giải pháp tổng thể cho quản trị doanh nghiệp.….

Đăng ký trải nghiệm miễn phí 15 ngày phần mềm kế toán online MISA AMIS tại đây.

Tác giả: Hằng Nguyễn

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/