Trong bối cảnh nền kinh tế thị trường phát triển thì việc trao đổi hàng hóa trong nước với nước ngoài ngày càng được mở rộng. Đối với những doanh nghiệp kinh doanh lĩnh vực xuất nhập khẩu thì kế toán chuyên về xuất nhập khẩu đóng vai trò rất quan trọng trong công tác quản lý hàng hóa và dòng tiền.

Vậy nghiệp vụ của kế toán xuất nhập khẩu là gì? Họ cần lưu ý những gì trong quá trình thực hiện công việc? Hãy cùng tham khảo bài viết dưới đây.

1. Nhiệm vụ của kế toán xuất nhập khẩu

Nhiệm vụ của kế toán xuất nhập khẩu:

- Phản ánh và kiểm tra tình hình ký kết, thực hiện các hợp đồng xuất nhập khẩu, kiểm tra việc bảo đảm an toàn hàng hóa xuất nhập khẩu cả về số lượng và giá trị.

- Tổ chức kế toán tổng hợp và chi tiết nghiệp vụ hàng hóa, nghiệp vụ thanh toán ngoại thương một cách hợp lý, phù hợp với đặc điểm kinh doanh của doanh nghiệp.

- Kế toán thuế còn có nhiệm vụ kiểm tra, giám sát tình hình thanh toán giữa các bên, phản ánh tình hình tiêu thụ từng mặt hàng, nhóm hàng cả về số lượng và chất lượng chính xác kịp thời.

- Xác định chính xác, đầy đủ chi phí cho hàng xuất nhập khẩu theo từng khâu, từng giai đoạn, phải sử dụng tiết kiệm vật tư, nguồn vốn đảm bảo an toàn cho hàng nhập khẩu, từ đó bảo toàn vốn và phát triển vốn kinh doanh.

- Cung cấp các số liệu, tài liệu liên quan đến hoạt động kinh doanh xuất nhập khẩu. Kiểm tra, phân tích các chỉ tiêu tài chính phục vụ cho công tác lập kế hoạch, theo dõi và thực hiện lập kế hoạch.

2. Công việc của Kế toán xuất nhập khẩu

- Làm hồ sơ kê khai Hải quan, chứng từ xuất nhập khẩu, kiểm kê hàng hóa cùng với Hải quan.

- Kiểm tra chứng từ xuất nhập khẩu, hạch toán kết quả kinh doanh, làm chứng từ xin phép thông quan.

- Cập nhật thông tin về tỷ giá ngoại tệ thường xuyên trong ngày.

- Giao dịch ngân hàng.

- Làm thủ tục mở L/C, hay thanh toán T/T cho hàng hóa xuất nhập khẩu.

- Giải quyết bộ chứng từ bất hợp pháp, để làm được thủ tục Hải quan, để xuất được hàng ra khỏi cảng.

- Lo các thủ tục làm bộ chứng từ khi xuất khẩu hàng để giao cho ngân hàng nhờ thu hộ tiền.

- Nộp thuế xuất nhập khẩu và giấy nộp tiền vào Ngân sách Nhà nước.

- Hạch toán và xử lý chênh lệch tỷ giá hối đoái phát sinh do đánh giá lại số dư ngoại tệ cuối kỳ và hạch toán vào sổ kế toán và phần mềm.

- Xử lý xuất – nhập hàng hóa cho khách hàng và nội bộ công ty.

- Xử lý các thông tin, quy trình kế toán nội bộ để thực hiện.

- Kiểm soát theo dõi quy trình hàng hóa, tồn kho trong công ty.

- Theo dõi đốc thúc và thu hồi công nợ của khách hàng.

Kế toán hoàn toàn có thể ứng dụng các giải pháp như Phần mềm kế toán online MISA AMIS để đảm bảo và tối ưu công việc của kế toán xuất nhập khẩu

Bạn chưa có phần mềm kế toán? MISA tặng bạn tài khoản dùng thử miễn phí Phần mềm kế toán online MISA AMIS đầy đủ tính năng ngay tại đây

3. Nghiệp vụ kế toán xuất nhập khẩu

Để hiểu rõ nghiệp vụ của kế toán nhập khẩu, bạn cần tìm hiểu phương pháp và quy trình hạch toán, bao gồm:

3.1. Phương pháp và quy trình hạch toán kế toán hàng nhập khẩu

Hạch toán giá trị của hàng nhập khẩu theo tổng số tiền phải trả cho người bán ( theo tỷ giá giao dịch thực tế)

Căn cứ vào Bộ chứng từ nhập khẩu bao gồm: Hóa đơn thương mại, Phiếu đóng gói packing list, đơn đặt hàng, vận đơn, tờ khai, giấy tờ chứng minh đủ điều kiện nhập khẩu…sẽ hạch toán như sau:

Nợ TK 151, 152, 153, 156, 211

Có TK 112, 331.

Hạch toán các khoản thuế phát sinh khi nhập khẩu

Các khoản thuế như thuế TTTĐB, thuế nhập khẩu, thuế BVMT,… phải nộp khia mua hàng hóa mà không được hoàn lại theo quy định thì được tính vào giá trị mua hàng.

- Hạch toán các khoản thuế phải nộp vào giá trị của hàng nhập khẩu

Nợ TK 151, 152, 153, 156, 211.

Có TK 3332 – Thuế tiêu thụ đặc biệt (nếu có)

Có TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Có TK 33381 – Thuế bảo vệ môi trường (nếu có).

Lưu ý: Các khoản thuế trên đã tính vào giá trị hàng mua, nếu khi xuất bán hàng hóa mà các khoản thuế này được hoàn lại thì được ghi giảm giá vốn hàng bán tại Tài khoản 632

- Khi nộp tiền thuế vào Ngân sách nhà nước

Căn cứ vào giấy nộp tiền vào NSNN, kế toán thực hiện hạch toán:

Nợ TK 3332 – Thuế tiêu thụ đặc biệt (nếu có)

Nợ TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Nợ TK 33381 – Thuế bảo vệ môi trường (nếu có).

Có TK 111, 112

- Hạch toán số thuế GTGT phải nộp của hàng nhập khẩu ( nếu có)

- Nếu thuế GTGT hàng nhập khẩu được khẩu trư, kế toán hạch toán như sau:

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 3331 – Thuế GTGT phải nộp (33312).

Lưu ý: Căn cứ theo khoản 3 Điều 20 Nghị định 181/2025/NĐ-CP, số thuế GTGT đầu vào được khấu trừ bằng tổng số thuế GTGT ghi trên chứng từ nộp thuế GTGT hàng nhập khẩu

-

- Nếu thuế GTGT hàng nhập khẩu được khẩu trư, kế toán hạch toán như sau:

Nợ TK 151, 152, 153, 156, 211.

Có TK 3331 – Thuế GTGT phải nộp (33312).

-

- Khi nộp thuế GTGT hàng nhập khẩu vào NSNN:

Nợ TK 3331 – Thuế GTGT phải nộp (33312).

Có TK 111, 112

Hạch toán chi phí thu mua phát sinh

Chi phí thu mua hàng phát sinh để hàng nhập khẩu về doanh nghiệp bao gồm: Chi phí bảo hiểm hàng hóa, chi phí vận chuyển, các khoản hao hụt tự nhiên trong định mức phát sinh trong quá trình thu mua hàng hóa…. Căn cứ vào các hóa đơn, chứng từ phát sinh trên, kế toán hạch toán

Nợ TK 151, 152, 153, 156, 211.

Nợ TK 133 ( nếu có)

Có TK 111,1 112, 331

Lưu ý: Căn cứ theo nguyên tắc kế toán của Tài khoản 156 tại Thông tư 99/2025, trường hợp chi phí thu mua hàng hóa có giá trị nhỏ liên quan đến nhiều mặt hàng thì DN có thể ghi nhận ngay vào giá vốn hàng bán. Kế toán hạch toán như sau:

Nợ TK 632 – Giá vốn hàng bán

Nợ TK 133 ( nếu có)

Có TK 111,1 112, 331

Xem chi tiết: Cách hạch toán TK 156 – Hàng hóa theo Thông tư 99

3.2. Hạch toán thuế xuất nhập khẩu

Hạch toán doanh thu hàng xuất khẩu

- Trường hợp tách ngay được thuế xuất khẩu phải nộp tại thời điểm giao dịch phát sinh, doanh nghiệp phản ánh doanh thu bán hàng và cung cấp dịch vụ không bao gồm thuế xuất khẩu, ghi:

Nợ các TK 111, 112, 131 (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế XK).

- Trường hợp không tách ngay được thuế xuất khẩu phải nộp tại thời điểm giao dịch phát sinh, doanh nghiệp phản ánh doanh thu bán hàng và cung cấp dịch vụ bao gồm cả thuế xuất khẩu. Định kỳ khi xác định số thuế xuất khẩu phải nộp để ghi giảm doanh thu, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế XK)

- Ghi nhận giá vốn:

Nợ TK 632 – Giá vốn hàng bán:

Có TK 151, 152, 153, 156…

- Khi nộp tiền thuế xuất khẩu vào NSNN, ghi:

Nợ TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế xuất khẩu)

Có các TK 111, 112,…

- Thuế xuất khẩu được hoàn hoặc được giảm (nếu có), ghi:

Nợ các TK 111, 112, 3333

Có TK 711 – Thu nhập khác.

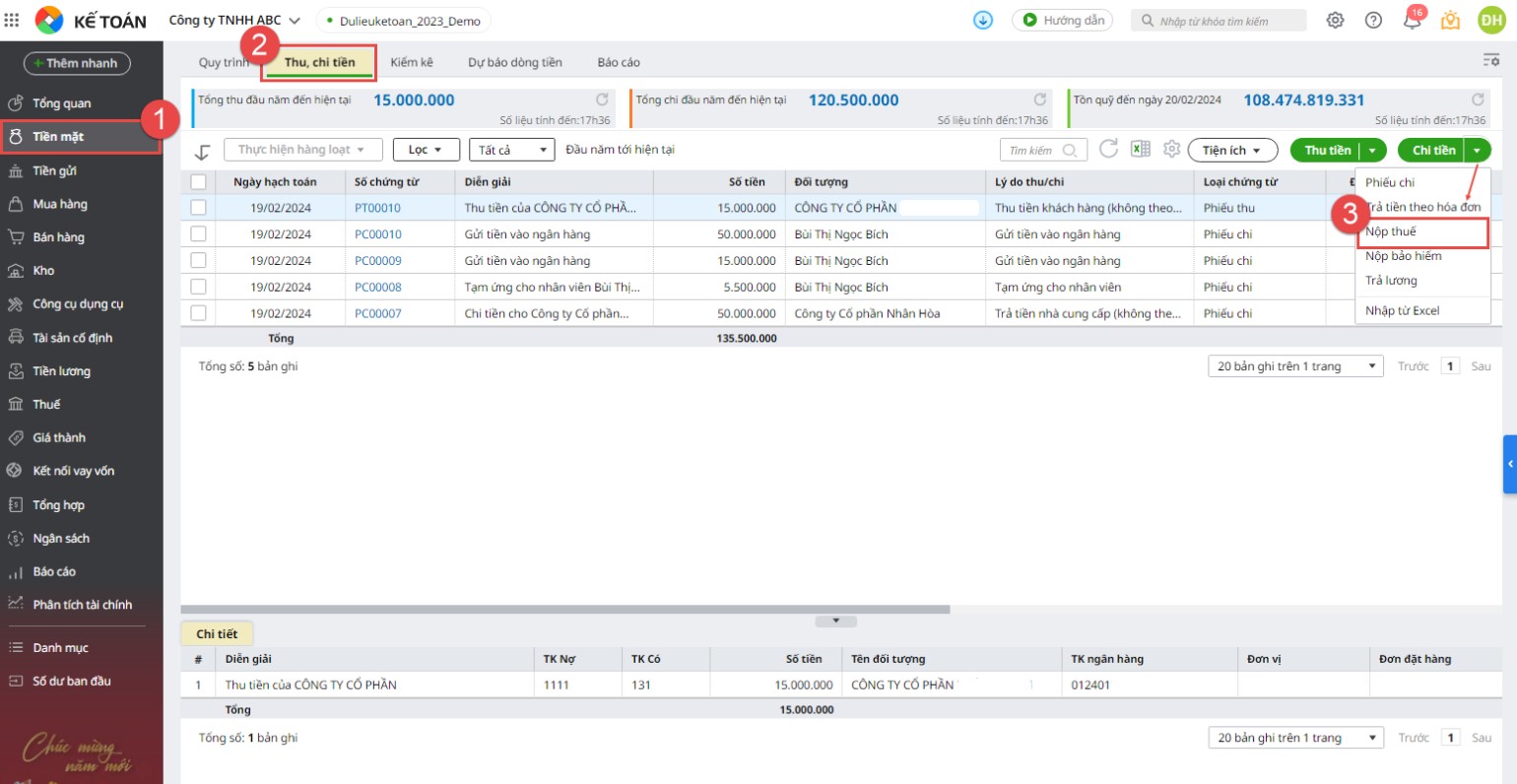

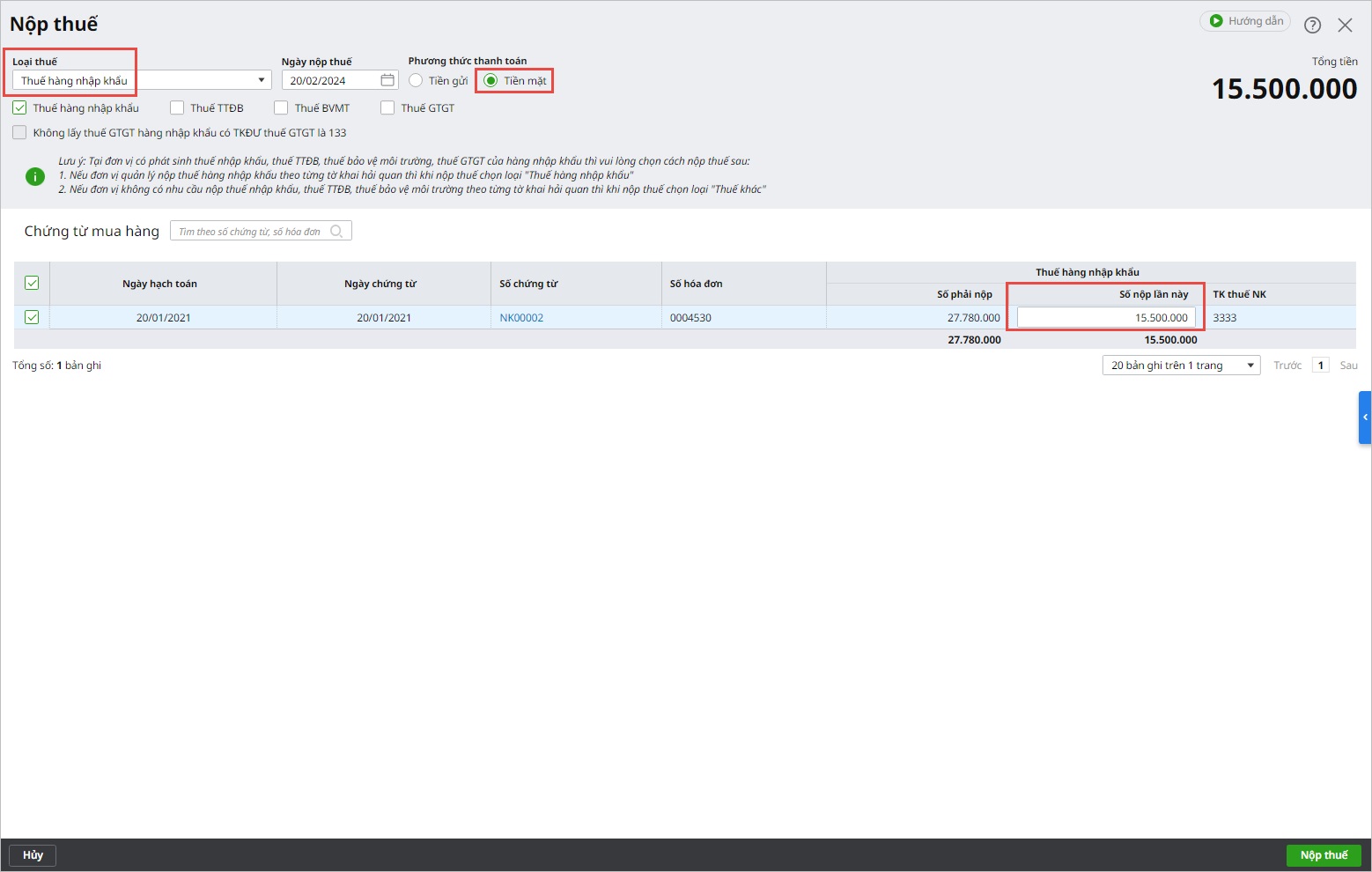

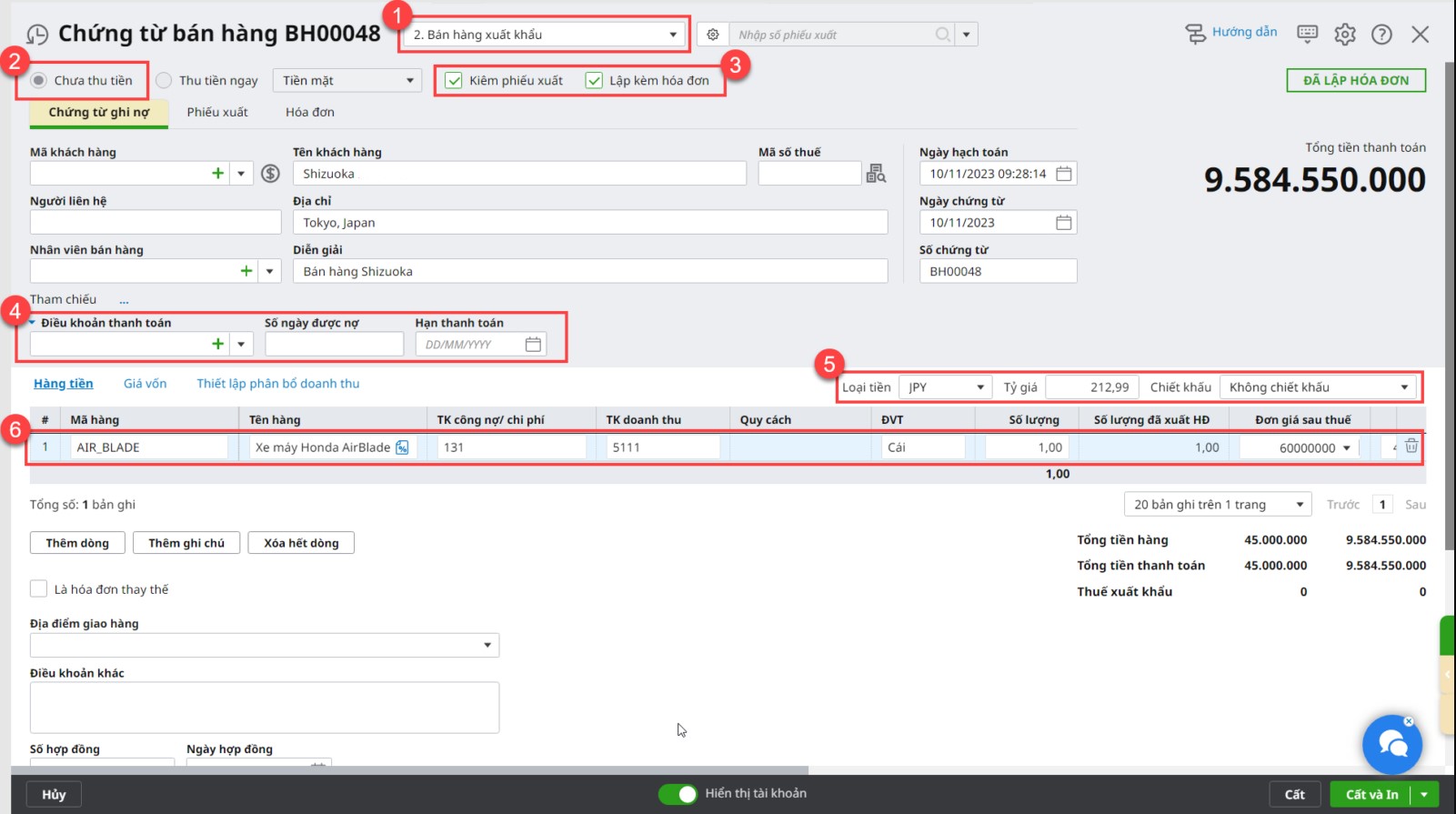

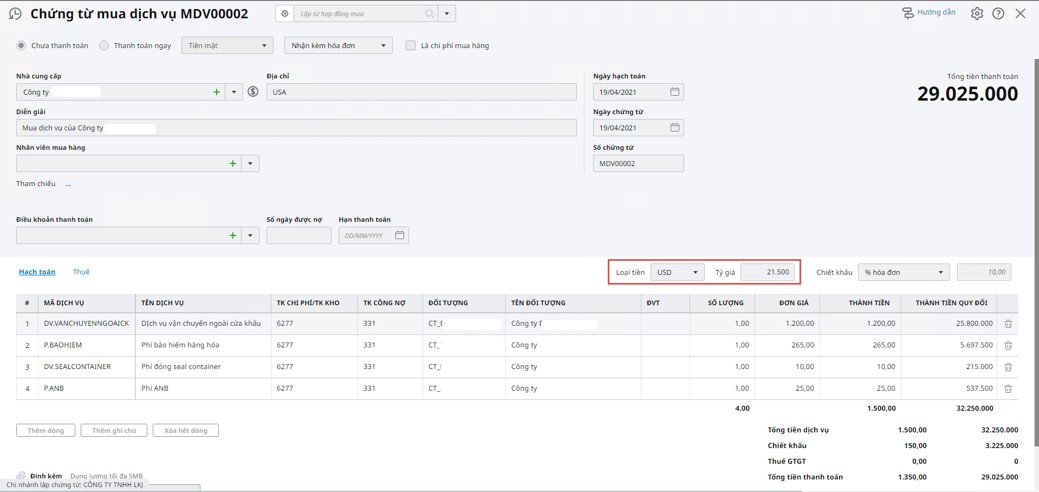

- Demo nộp thuế hàng nhập khẩu bằng tiền mặt trên MISA AMIS Kế toán

4. Lưu ý khi làm kế toán xuất nhập khẩu

4.1. Hồ sơ nhập khẩu nên kẹp đầy đủ các chứng từ

Kế toán kẹp đầy đủ các giấy tờ sau vào hồ sơ nhập khẩu:

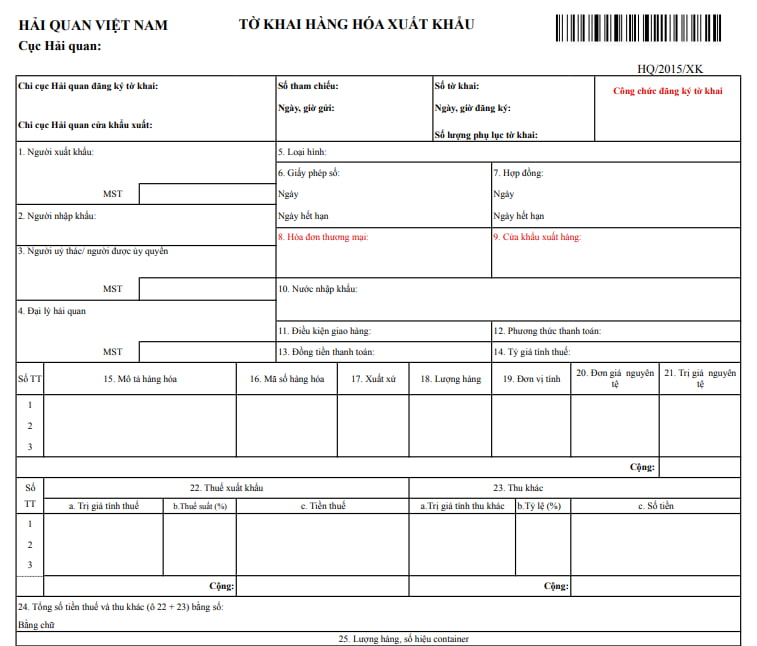

- Tờ khai hải quan và những phụ lục.

- Hợp đồng ngoại (Contract).

- Hóa đơn bên bán (Invoice).

- Những giầy tờ khác của lô hàng như : chứng nhận cỗi nguồn, tiêu chuẩn chất lượng…

- Những hóa đơn dịch vụ liên quan đến hoạt động nhập khẩu như : bảo hiểm, vận tải quốc tế, vận tải nội địa, kiểm hóa, nâng hạ, phí chứng từ, lưu kho…

- Giấy nộp tiền vào NSNN.

- Thông báo nộp thuế/ UNC thuế.

- Lệnh chi/ UNC thanh toán công nợ ngoại tệ người bán.

- Hồ sơ nhập khẩu nên kẹp đầy đủ các chứng từ

4.2. Lưu ý về thời điểm xác định doanh thu tính thuế

Theo Điều 5 Thông tư 20/2026/TT-BTC, quy định chi tiết về thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp (TNDN) trong một số trường hợp cụ thể như sau:

Điều 5. Thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp trong một số trường hợp quy định tại điểm c khoản 2 Điều 8 và khoản 3 Điều 12 của Nghị định số 320/2025/NĐ-CP

1. Thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp trong một số trường hợp đối với doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam như sau:

a) Đối với hàng hóa xuất khẩu, thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp là ngày chuyển giao quyền sở hữu theo hợp đồng xuất khẩu hàng hóa. Trường hợp không xác định được thời điểm chuyển giao quyền sở hữu thì thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp được căn cứ theo quy định về cơ sở xác định hàng hóa xuất khẩu của pháp luật về hải quan;

….

Như vậy, thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp (TNDN) đối với hàng hóa xuất khẩu là thời điểm chuyển giao quyền sở hữu hàng hóa theo hợp đồng xuất khẩu.

Trường hợp không xác định được thời điểm chuyển giao quyền sở hữu, thì thời điểm xác định doanh thu sẽ căn cứ theo quy định của pháp luật hải quan về xác định hàng hóa xuất khẩu.

Kết luận

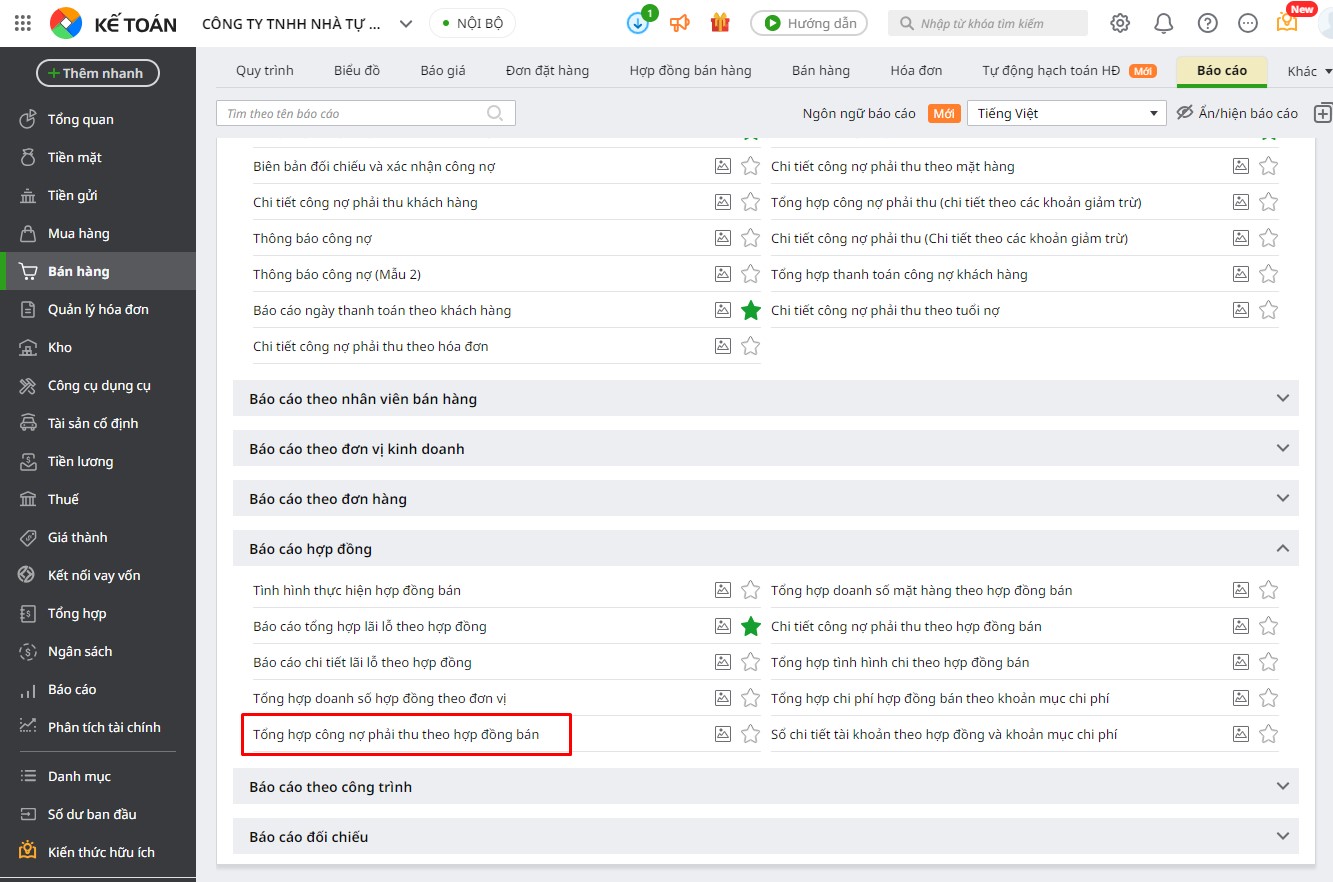

Phần mềm kế toán online MISA AMIS – Cung cấp mọi góc nhìn về tình hình tài chính doanh nghiệp. Phần mềm hỗ trợ kế toán trong nghiệp vụ xuất nhập khẩu với các tính năng:

- Tính giá vốn cho từng đơn hàng, hợp đồng

- Quản lý tình hình nhập – xuất – tồn kho theo từng hợp đồng

- Hạch toán đa ngoại tệ

- Quản lý doanh thu, chi phí, lãi/lỗ, tình hình thực hiện của từng hợp đồng

- Theo dõi các khoản chi hộ

- Quản lý công nợ khách hàng theo từng hợp đồng

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích khác giúp giảm thiểu thời gian công việc kế toán, nâng cao hiệu suất công việc…. Nhanh tay đăng ký trải nghiệm miễn phí 15 ngày bản demo ngày phần mềm kế toán online MISA AMIS:

![]()