Tài khoản 635 – Chi phí tài chính thuộc nhóm Tài khoản đầu 6 – nhóm tài khoản chi phí trong hệ thống tài khoản kế toán. Bài viết dưới đây chúng ta cùng tìm hiểu chi tiết hướng dẫn cách hạch toán tài khoản 635 theo thông tư 200/2014/TT-BTC chính xác nhất.

Khác với các chi phí phục vụ hoạt động sản xuất, kinh doanh của DN được ghi nhận vào giá vốn hàng bán, chi phí quản lý doanh nghiệp hay chi phí bán hàng…; tài khoản 635 – chi phí tài chính sẽ ghi nhận các loại chi phí phát sinh từ hoạt động đầu tư tài chính của doanh nghiệp.

Một số chi phí tài chính thường gặp tại doanh nghiệp như: lãi vay từ hoạt động vay vốn, lãi phát sinh từ hoạt động thuê tài chính, lỗ từ đầu tư tài chính

1. Tài khoản 635 là gì?

Tài khoản 635 là tài khoản dùng để phản ánh các khoản chi phí hoạt động tài chính, bao gồm các khoản chi phí hoặc lỗ liên quan đến hoạt động đầu tư tài chính, chi phí vay vốn, chi phí bán các khoản đầu tư, và các chi phí tài chính khác.

2. Nguyên tắc hạch toán tài khoản 635

Theo quy định tại khoản 1, điều 90 của Thông tư 200/2014/TT-BTC (sửa đổi tại khoản 1, điều 30 của Thông tư 177/2015/TT-BTC), nguyên tắc hạch toán tài khoản 635 như sau: Tài khoản 635 phải được hạch toán chi tiết theo từng nội dung chi phí cụ thể. Không được hạch toán vào tài khoản 635 những nội dung chi phí sau :

- Chi hoạt động bảo hiểm tiền gửi;

- Chi phí quản lý doanh nghiệp;

- Chi phí đầu tư xây dựng cơ bản;

- Các khoản chi phí được trang trải bằng nguồn kinh phí khác;

- Chi phí khác.

Tài khoản 635 cần được hạch toán chi tiết theo hai loại: Chi phí liên quan đến hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi và Chi phí tài chính khác.

Toàn bộ chi phí liên quan đến hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi phát sinh trong kỳ sẽ được kết chuyển vào bên Nợ của TK 5151 – “Thu từ hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi” để xác định thu nhập từ hoạt động này của Bảo hiểm tiền gửi Việt Nam (BHTG Việt Nam).

Các khoản chi phí tài chính khác phát sinh trong kỳ, ngoại trừ chi phí từ hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi, sẽ được kết chuyển vào TK 911 – “Xác định kết quả hoạt động” để xác định kết quả hoạt động trong kỳ.

3. Kết cấu và nội dung phản ánh của tài khoản 635 – Chi phí tài chính

Kết cấu và nội dung phản ánh của tài khoản 635 – Chi phí tài chính được quy định tại khoản 2 điều 90 Thông tư 200/2014/TT-BTC, được sửa đổi tại khoản 2 Điều 30 Thông tư 177/2015/TT-BTC như sau:

Bên Nợ:

- Ghi nhận các chi phí phát sinh liên quan đến hoạt động đầu tư từ nguồn vốn tạm thời nhàn rỗi.

- Ghi nhận chi phí từ hoạt động đầu tư tài chính khác.

Bên Có:

- Ghi giảm các khoản chi phí tài chính.

- Cuối kỳ kế toán, kết chuyển toàn bộ chi phí hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi để xác định thu nhập từ hoạt động đầu tư này.

- Kết chuyển toàn bộ chi phí tài chính khác phát sinh trong kỳ để xác định kết quả hoạt động trong kỳ.

Tài khoản 635 không có số dư cuối kỳ.

Tài khoản 635 – Chi phí tài chính, có 2 tài khoản cấp 2:

* Tài khoản 6351 – Chi phí hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi:

- Phản ánh các chi phí phát sinh trong kỳ từ hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi.

- Tài khoản này chỉ sử dụng tại Trụ sở chính và có 2 tài khoản cấp 3:

- Tài khoản 63511 – Chi phí lưu ký chứng khoán: Phản ánh chi phí lưu ký chứng khoán phát sinh liên quan đến hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi.

- Tài khoản 63518 – Chi phí hoạt động đầu tư khác: Phản ánh các chi phí khác ngoài chi phí lưu ký chứng khoán liên quan đến hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi.

* Tài khoản 6358 – Chi phí tài chính khác:

- Phản ánh các chi phí tài chính khác phát sinh trong kỳ chưa được ghi nhận tại TK 6351.

- Tài khoản này có 2 tài khoản cấp 3:

- Tài khoản 63581 – Chi phí lãi vay: Phản ánh chi phí lãi vay phát sinh trong kỳ.

- Tài khoản 63588 – Chi phí tài chính khác: Phản ánh các chi phí tài chính khác liên quan đến hoạt động tài chính ngoài chi phí lãi vay

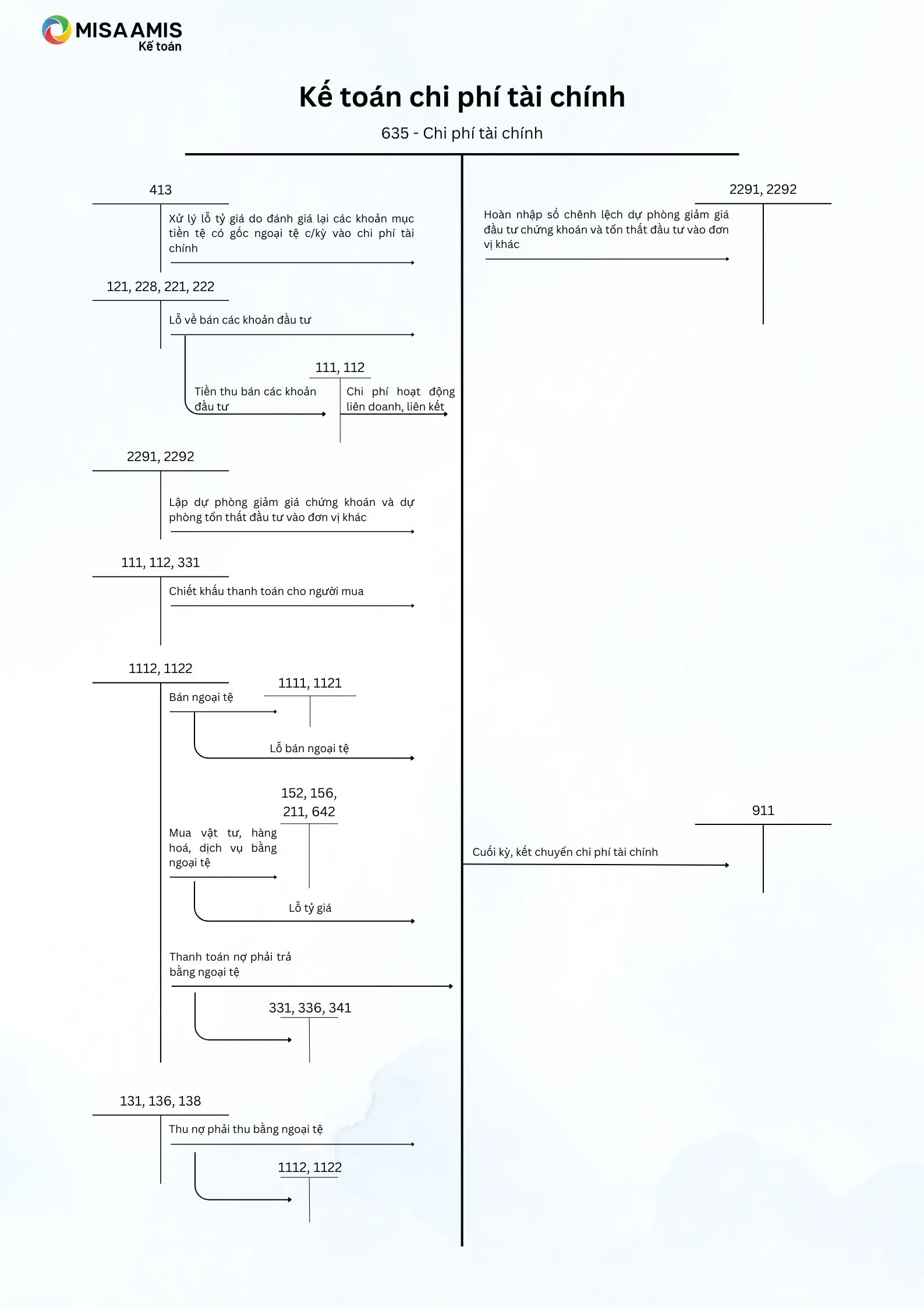

4. Sơ đồ chữ T tài khoản 635

5. Phương pháp kế toán một số nghiệp vụ tài khoản 635

Căn cứ quy định khoản 3 điều 90 Thông tư 200/2014/TT-BTC, được sửa đổi tại khoản 3 Điều 30 Thông tư 177/2015/TT-BTC quy định về phương pháp kế toán một số giao dịch kinh tế chủ yếu:

a) Khi phát sinh các khoản chi phí liên quan trực tiếp đến hoạt động đầu tư từ nguồn vốn tạm thời nhàn rỗi, ghi:

Nợ TK 6351 – Chi phí hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi

Có các TK 111, 112, 141, 331,…

b) Khi phát sinh các khoản chi phí liên quan đến hoạt động tài chính khác ngoài hoạt động đầu tư từ nguồn vốn tạm thời nhàn rỗi, ghi:

Nợ TK 6358 – Chi phí tài chính khác

Có các TK 111, 112, 331,…

Đọc thêm: Chi tiết cách hạch toán Tài khoản 331 – Nợ phải trả theo thông tư 200

c) Kế toán chi phí đi vay:

c1) Trường hợp đơn vị phải thanh toán định kỳ tiền lãi vay cho bên cho vay, ghi:

Nợ TK 6358 – Chi phí tài chính khác

Có các TK 111, 112,…

c2) Trường hợp đơn vị trả trước lãi tiền vay cho bên cho vay, ghi:

Nợ TK 242 – Chi phí trả trước

Có các TK 111, 112,…

Định kỳ, khi phân bổ lãi tiền vay theo số phải trả từng kỳ vào chi phí tài chính, ghi:

Nợ TK 6358 – Chi phí tài chính khác

Có TK 242 – Chi phí trả trước.

Phần mềm kế toán online MISA AMIS đáp ứng đầy đủ nghiệp vụ quản lý và phân bổ chi phí

Có thể bạn cần biết: Chi tiết hạch toán tài khoản 242 – Chi phí trả trước theo thông tư 200

c3) Trường hợp vay trả lãi sau:

- Định kỳ, khi tính lãi tiền vay phải trả trong kỳ, nếu được tính vào chi phí tài chính khác, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 335 – Chi phí phải trả.

- Hết thời hạn vay, khi đơn vị trả gốc vay và lãi tiền vay, ghi:

Nợ TK 341 – Vay và nợ thuê tài chính (gốc vay còn phải trả)

Nợ TK 335 – Chi phí phải trả (lãi tiền vay của các kỳ trước)

Nợ TK 6358 – Chi phí tài chính khác (lãi tiền vay của kỳ đáo hạn)

Có các TK 111, 112,…

d) Cuối kỳ, kết chuyển toàn bộ chi phí hoạt động đầu tư từ nguồn vốn tạm thời nhàn rỗi phát sinh trong kỳ vào bên Nợ TK 5151 – Thu từ hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi để xác định thu nhập đầu tư từ nguồn vốn tạm thời nhàn rỗi của BHTG Việt Nam, ghi:

Nợ TK 5151 – Thu từ hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi

Có TK 6351 – Chi phí hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi.

đ) Cuối kỳ, kết chuyển toàn bộ chi phí tài chính khác phát sinh trong kỳ sang TK 911 – Xác định kết quả hoạt động, ghi:

Nợ TK 911 – Xác định kết quả hoạt động

Có TK 6358 – Chi phí tài chính khác.

Ví dụ: Ngày 20/12 Công ty A bán 5.000 cổ phần công ty B mà mình sở hữu cho doanh nghiệp X đã thu Tiền gửi ngân hàng với giá 52.000.000 đồng. Chi phí trả cho người môi giới đã chi bằng tiền mặt 1.500.000 đồng. Biết rằng, 1 cổ phần công ty B trị giá 10.000 đồng

Công ty A áp dụng chế độ kế toán theo thông tư 200.

Căn cứ vào hướng dẫn tại thông tư 200, kế toán công ty A thực hiện hạch toán:

- Ghi nhận bán cổ phần cho doanh nghiệp X:

Nợ TK 112: 52.000.000

Có TK 515: 2.000.000

Có TK 228: 50.000.000 = 5.000 x 10.000

- Ghi nhận chi phí tài chính tiền môi giới:

Nợ TK 635: 1.500.000

Có TK 111: 1.500.000

6. Các câu hỏi thường gặp về chi phí tài chính.

6.1 Chi phí tài chính là gì?

Chi phí tài chính là các khoản chi hoặc thiệt hại phát sinh từ hoạt động tài chính của doanh nghiệp, bao gồm các hoạt động như đầu tư chứng khoán, góp vốn, vay và cho vay,…

6.2 Chi phí tài chính gồm những gì?

Chi phí tài chính bao gồm:

- Lãi suất.

- Phí khởi tạo.

- Phí trễ hạn.

- Tiền phạt trả trước.

- Các khoản phụ thuộc vào việc tăng giảm vốn.

6.3 Khi nào chi phí tài chính của doanh nghiệp tăng?

Chi phí tài chính của doanh nghiệp có thể tăng do:

Doanh nghiệp mở rộng và đẩy mạnh hoạt động kinh doanh, dẫn đến việc vay vốn nhiều hơn.

Doanh nghiệp gặp khó khăn, mất kiểm soát trong kinh doanh và có nguy cơ lỗ nhiều.

6.4 Có phải tất cả các khoản chi phí tài chính đều được hạch toán vào TK 635?

Không. Theo quy định, chỉ những chi phí liên quan trực tiếp đến hoạt động tài chính mới được hạch toán vào TK 635. Các khoản chi phí không liên quan hoặc thuộc hoạt động khác sẽ được hạch toán vào tài khoản phù hợp khác.

6.5 Tài khoản 635 có số dư cuối kỳ không?

Không, tài khoản 635 không có số dư cuối kỳ. Toàn bộ chi phí phát sinh sẽ được kết chuyển để xác định kết quả hoạt động kinh doanh trong kỳ.

6.6 Chi phí tài chính có ảnh hưởng đến lợi nhuận của doanh nghiệp không?

Có, chi phí tài chính ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp. Chi phí tài chính càng cao thì lợi nhuận trước thuế sẽ giảm, do đó việc quản lý tốt chi phí tài chính là yếu tố quan trọng để duy trì hiệu quả kinh doanh.

Các phần mềm như phần mềm kế toán online MISA AMIS giúp kế toán hạn chế tối đa các sai sót trong công tác hạch toán kế toán, đặc biệt trong việc quản lý các chi phí tài chính, giúp kế toán doanh nghiệp tiết kiệm thời gian và công sức của kế toán viên một cách hiệu quả so với việc thực hiện các thao tác thủ công như trước đây.

Phần mềm kế toán online MISA AMIS hỗ trợ doanh nghiệp quản lý hiệu quả các chi phí phát sinh, cụ thể:

- Hỗ trợ kế toán, lãnh đạo doanh nghiệp nắm bắt tình hình chi phí phát sinh trong kỳ theo thời gian, văn phòng/chi nhánh

- Kiểm soát hiệu quả các chi phí theo từng khoản mục chi phí và so sánh các khoản chi phí phát sinh so với cùng kỳ của một hay nhiều năm trước

Tham khảo ngay phần mềm kế toán MISA AMIS để công tác quản lý tài chính – kế toán hiệu quả hơn.

![]()