MISA AMIS sẽ chi tiết hoá cách hạch toán tài khoản 157 giúp kế toán dễ dàng quản lý hàng hoá. Hàng gửi bán phản ánh trên tài khoản 157 được thực hiện theo nguyên tắc giá gốc quy định trong Chuẩn mực kế toán Hàng tồn kho.

1. Nguyên tắc hạch toán tài khoản 157 – Hàng gửi bán

a) Chỉ phản ánh vào tài khoản 157 “Hàng gửi đi bán” trị giá của hàng hóa, thành phẩm đã gửi đi cho khách hàng, gửi bán đại lý, ký gửi, dịch vụ đã hoàn thành bàn giao cho khách hàng theo hợp đồng kinh tế hoặc đơn đặt hàng, nhưng chưa được xác định là đã bán (chưa được tính là doanh thu bán hàng trong kỳ đối với số hàng hóa, thành phẩm đã gửi đi, dịch vụ đã cung cấp cho khách hàng).

b) Hàng hóa, thành phẩm phản ánh trên tài khoản này vẫn thuộc quyền sở hữu của doanh nghiệp, kế toán phải mở sổ chi tiết theo dõi từng loại hàng hoá, thành phẩm, từng lần gửi hàng từ khi gửi đi cho đến khi được xác định là đã bán.

c) Không phản ánh vào tài khoản này chi phí vận chuyển, bốc xếp, … chi hộ khách hàng. Tài khoản 157 có thể mở chi tiết để theo dõi từng loại hàng hoá, thành phẩm gửi đi bán, dịch vụ đã cung cấp cho từng khách hàng, cho từng cơ sở nhận đại lý.

Có thể bạn quan tâm: Hạch toán tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn theo thông tư 200

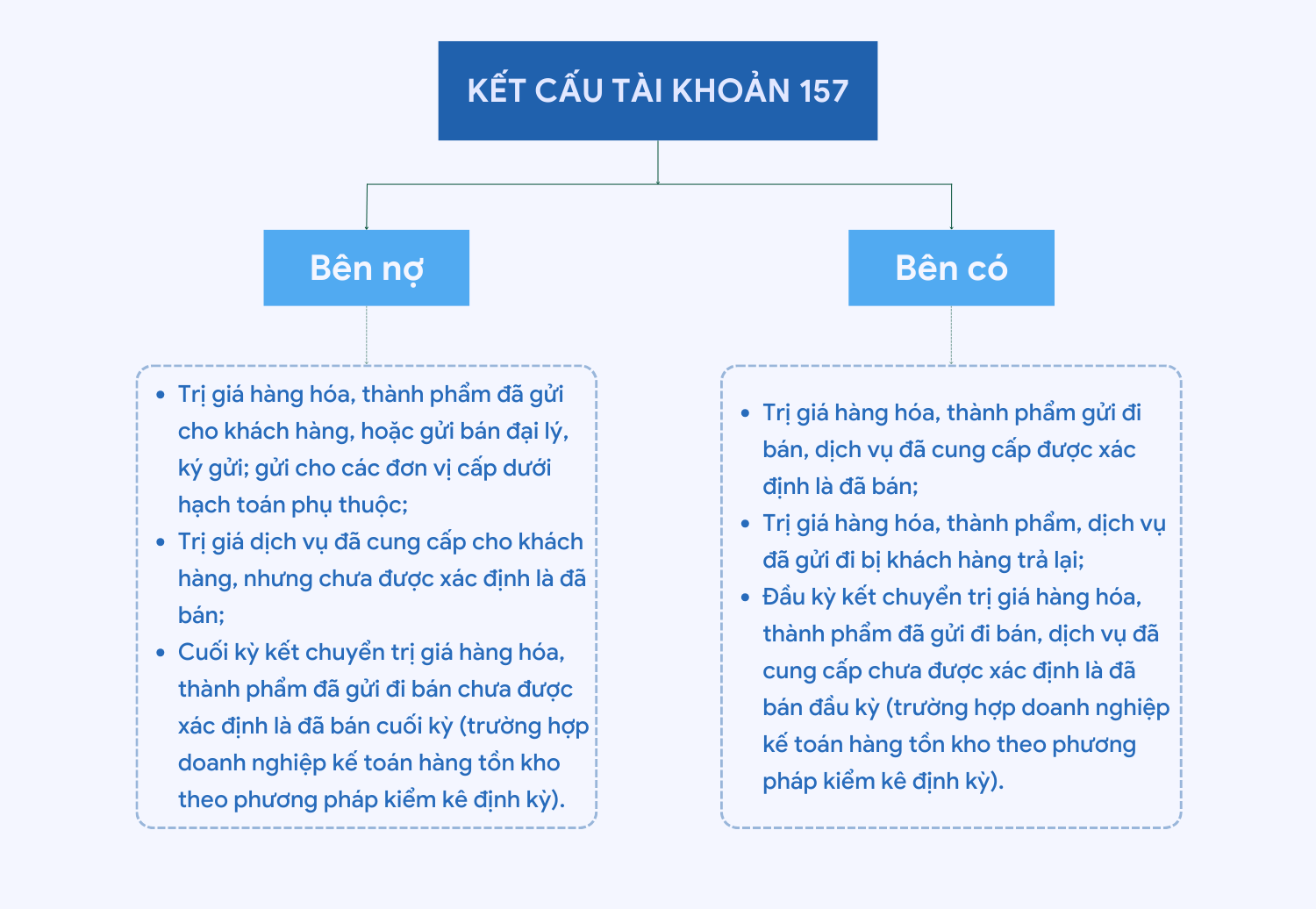

2. Kết cấu và nội dung phản ánh của tài khoản 157 – Hàng gửi đi bán

Bên Nợ

– Trị giá hàng hóa, thành phẩm đã gửi cho khách hàng, hoặc gửi bán đại lý, ký gửi; gửi cho các đơn vị cấp dưới hạch toán phụ thuộc;

– Trị giá dịch vụ đã cung cấp cho khách hàng, nhưng chưa được xác định là đã bán;

– Cuối kỳ kết chuyển trị giá hàng hóa, thành phẩm đã gửi đi bán chưa được xác định là đã bán cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Bên Có

– Trị giá hàng hóa, thành phẩm gửi đi bán, dịch vụ đã cung cấp được xác định là đã bán;

– Trị giá hàng hóa, thành phẩm, dịch vụ đã gửi đi bị khách hàng trả lại;

– Đầu kỳ kết chuyển trị giá hàng hóa, thành phẩm đã gửi đi bán, dịch vụ đã cung cấp chưa được xác định là đã bán đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Số dư bên Nợ

– Trị giá hàng hóa, thành phẩm đã gửi đi, dịch vụ đã cung cấp chưa được xác định là đã bán trong kỳ.

Tài khoản 157 – Hàng gửi đi bán không có tài khoản cấp 2.

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu về tài khoản 157 – hàng gửi bán

3.1. Trường hợp doanh nghiệp hạch toán theo phương pháp kê khai thường xuyên

a) Khi gửi hàng hóa, thành phẩm cho khách hàng, xuất hàng hóa, thành phẩm cho doanh nghiệp nhận bán đại lý, ký gửi theo hợp đồng kinh tế, căn cứ phiếu xuất kho, ghi:

Nợ TK 157 – Hàng gửi đi bán

Có TK 156 – Hàng hóa

Có TK 155 – Thành phẩm.

b) Dịch vụ đã hoàn thành bàn giao cho khách hàng nhưng chưa xác định là đã bán trong kỳ, ghi:

Nợ TK 157 – Hàng gửi đi bán

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

Xem thêm: Hướng dẫn cách đánh giá chi phí sản xuất kinh doanh dở dang cuối kỳ

c) Khi hàng gửi đi bán và dịch vụ đã hoàn thành bàn giao cho khách hàng được xác định là đã bán trong kỳ:

– Nếu tách ngay được thuế gián thu tại thời điểm ghi nhận doanh thu, kế toán phản ánh doanh thu bán hàng hóa, thành phẩm, cung cấp dịch vụ theo giá bán chưa có thuế, ghi:

Nợ TK 131 – Phải thu của khách hàng

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

Xem thêm: Hướng dẫn hạch toán tài khoản 131 chi tiết, chính xác nhất theo thông tư 200

– Nếu không tách ngay được thuế gián thu, kế toán ghi nhận doanh thu bao gồm cả thuế. Định kỳ kế toán ghi giảm doanh thu đối với số thuế gián thu phải nộp, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

Đồng thời phản ánh trị giá vốn của số hàng hóa, thành phẩm, dịch vụ đã bán trong kỳ, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 157 – Hàng gửi đi bán.

d) Trường hợp hàng hóa, thành phẩm đã gửi đi bán nhưng bị khách hàng trả lại:

– Nếu hàng hóa, thành phẩm vẫn có thể bán được hoặc có thể sửa chữa được, ghi:

Nợ TK 156 – Hàng hóa; hoặc

Nợ TK 155 – Thành phẩm

Có TK 157 – Hàng gửi đi bán.

– Nếu hàng hóa, thành phẩm bị hư hỏng không thể bán được và không thể sửa chữa được, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 157 – Hàng gửi đi bán.

HẠCH TOÁN CHÍNH XÁC NGHIỆP VỤ KHO VÀ HÀNG GỬI BÁN VỚI MISA AMIS KẾ TOÁN

3.2. Trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ

a) Đầu kỳ kế toán, kết chuyển giá trị hàng hóa, thành phẩm đã gửi cho khách hàng

Lưu ý: Nhưng chưa được xác định là đã bán trong kỳ, hàng hóa gửi bán đại lý, ký gửi (chưa được coi là đã bán trong kỳ), giá trị dịch vụ đã bàn giao cho người đặt hàng nhưng chưa được xác định là đã bán trong kỳ, ghi:

Nợ TK 611 – Mua hàng (đối với hàng hóa)

Nợ TK 632 – Giá vốn hàng bán (đối với thành phẩm, dịch vụ)

Có TK 157 – Hàng gửi đi bán.

b) Cuối kỳ kế toán, căn cứ kết quả kiểm kê hàng tồn kho, xác định trị giá hàng hóa, sản phẩm (thành phẩm, bán thành phẩm), dịch vụ cung cấp cho khách hàng; nhờ bán đại lý, ký gửi chưa được coi là đã bán cuối kỳ:

– Giá trị hàng hóa gửi khách hàng nhưng chưa được chấp nhận thanh toán; hàng hóa gửi bán đại lý, ký gửi; gửi cho đơn vị cấp dưới hạch toán phụ thuộc chưa được coi là đã bán cuối kỳ, ghi:

Nợ TK 157 – Hàng gửi đi bán

Có TK 611 – Mua hàng.

– Cuối kỳ, kế toán kết chuyển giá trị thành phẩm cung cấp cho khách hàng hoặc nhờ bán đại lý, ký gửi; giá trị dịch vụ cung cấp cho người đặt hàng nhưng chưa được xác định là đã bán cuối kỳ, ghi:

Nợ TK 157 – Hàng gửi đi bán

Có TK 632 – Giá vốn hàng bán.

4. Ví dụ cụ thể:

Tại Công ty A, trong Tháng 1/2021 xuất kho lô hàng hóa (sản phẩm X) chi tiết như sau:

- Số lượng 10 tấn sản phẩm X với trị giá vốn 12.000.000 đ/tấn;

- Giá bán chưa có thuế GTGT là 18.000.000 đ/tấn (thuế suất thuế GTGT 10%).

Xuất kho theo hình thức hàng gửi bán cho đại lý E. Đại lý thông báo đã bán được 9 tấn thép. Còn lại 1 tấn không đảm bảo chất lượng gửi trả lại công ty. Công ty tiến hành nhập kho 1 tấn sản phẩm bị đại lý trả lại.

Công ty A áp dụng chế độ kế toán theo thông tư 200.

Lời giải:

Căn cứ vào hướng dẫn tại thông tư 200, kế toán viên công ty A hạch toán các nghiệp vụ như sau:

- Ghi nhận Trị giá thực tế hàng gửi bán:

Nợ TK 157: 120.000.000 (10 tấn x 12.000.000 /tấn).

Có TK 156 (sản phẩm X): 120.000.000 (10 tấn x 12.000.000 /tấn).

- Khi hàng gửi bán được tiêu thụ, ghi nhận doanh thu:

Nợ TK 131 (đại lý A): 178.200.000 .

Có TK 511: 162.000.000 (9 tấn x 18.000.000 đ/tấn).

Có TK 3331: 16.200.000

- Ghi nhận Giá vốn hàng gửi bán được tiêu thụ:

Nợ TK 632: 108.000.000 (9 tấn x 12.000.000 /tấn).

Có TK 157: 108.000.000 (9 tấn x 12.000.000 /tấn).

- Hạch toán hàng gửi bán bị trả lại:

Công ty nhận lại 1 sản phẩm X do không đảm bảo chất lượng, ghi sổ như sau:

Nợ TK 156: 12.000.000 (1 tấn x 12.000.000 /tấn).

Có TK 157: 12.000.000 (1 tấn x 12.000.000 /tấn).

5. Câu hỏi thường gặp về hạch toán hàng gửi đi bán

Câu 1: Hàng gửi đi bán là gì?

Hàng gửi đi bán là hàng hóa doanh nghiệp gửi đến một đối tác (thường là một nhà bán lẻ hoặc đại lý) để bán hộ, trong khi quyền sở hữu hàng hóa vẫn thuộc về doanh nghiệp gửi hàng.

Câu 2: Hàng gửi đi bán là tài sản hay nguồn vốn?

Hàng gửi đi bán được coi là một loại tài sản trong kế toán. Khi doanh nghiệp gửi hàng hóa cho một đại lý hay đối tác để bán mà không chuyển giao quyền sở hữu ngay, các mặt hàng đó vẫn được xem là tài sản của doanh nghiệp gửi hàng cho đến khi chúng được bán thực sự. Trong thời gian này, hàng hóa này vẫn được ghi nhận trên sổ sách kế toán của doanh nghiệp gửi dưới dạng hàng tồn kho hoặc dưới dạng tài khoản riêng biệt là “Hàng gửi bán” để phản ánh rõ ràng giá trị và số lượng hàng hóa đang được gửi đi chờ bán.

Câu 3: Hàng gửi đi bán có phải hàng tồn kho không?

Hàng gửi đi bán thường được xem xét một cách đặc biệt trong kế toán và có thể được coi là một phần của hàng tồn kho dưới một khía cạnh nhất định. Mặc dù về mặt kỹ thuật, hàng gửi đi bán vẫn thuộc sở hữu của doanh nghiệp gửi cho đến khi được bán, nhưng nó không nằm trực tiếp trong khoảng kiểm soát vật lý của doanh nghiệp. Điều này đòi hỏi một cách tiếp cận kế toán riêng để phản ánh chính xác tình hình tài sản.

Trong hệ thống kế toán, hàng gửi đi bán thường được ghi chép trong một tài khoản riêng biệt gọi là “Hàng gửi bán” hay “Hàng gửi đi bán”, chứ không phải trong tài khoản “Hàng tồn kho” thông thường. Điều này giúp doanh nghiệp có thể theo dõi chính xác lượng hàng đã gửi đi mà chưa bán được, giúp đảm bảo tính minh bạch và chính xác trong báo cáo tài chính.

Tuy nhiên, về bản chất, hàng gửi đi bán vẫn là một dạng của hàng tồn kho vì nó vẫn thuộc quyền sở hữu của doanh nghiệp và chưa được chuyển nhượng cho bên mua. Do đó, có thể xem hàng gửi đi bán là một phần của tổng hàng tồn kho, nhưng được quản lý thông qua một hệ thống ghi chép riêng biệt để phân biệt với những hàng tồn kho khác được bảo quản trực tiếp tại doanh nghiệp.

Câu 4: Làm thế nào để theo dõi hàng gửi đi bán đã được bán hay chưa?

Doanh nghiệp cần thiết lập một hệ thống báo cáo định kỳ từ phía đối tác nhận hàng gửi để cập nhật thông tin về tình hình bán hàng và hàng tồn kho.

Phần mềm kế toán online MISA AMIS giúp kế toán hạn chế tối đa các sai sót trong công tác hạch toán kế toán, đặc biệt trong việc quản lý hàng hoá, giúp kế toán doanh nghiệp tiết kiệm thời gian và công sức của kế toán viên một cách hiệu quả so với việc thực hiện các thao tác thủ công như trước đây.

-

Tính giá xuất kho theo nhiều phương pháp

-

Quản lý hàng hóa theo nhiều đặc tính

-

Quản lý hàng hóa theo nhiều đơn vị tính

-

Quản lý hàng hóa theo số lô, hạn sử dụng

-

Quản lý phiếu xuất kho kiêm vận chuyển

-

Quản lý vật tư hàng hóa theo nhiều cấp bậc

-

Thiết lập định mức nguyên vật liệu

-

Đầy đủ sổ sách theo quy định

Ngoài ra, Phần mềm còn đáp ứng đầy đủ nghiệp vụ kế toán khác, đảm bảo hoạt động kê khai và nộp thuế chính xác trong doanh nghiệp

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng.

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót.

- …..

Tham khảo ngay phần mềm kế toán MISA AMIS để công tác quản lý tài chính – kế toán hiệu quả hơn.

![]()