Tài khoản 131 – “Phải thu của khách hàng” là một khái niệm quen thuộc trong kế toán, giúp doanh nghiệp theo dõi các khoản nợ phải thu từ khách hàng một cách chính xác và hiệu quả. Tuy nhiên, để hạch toán đúng và tuân thủ quy định pháp luật, kế toán cần nắm rõ nguyên tắc, kết cấu và phương pháp ghi chép liên quan đến tài khoản này. Hãy cùng MISA AMIS khám phá chi tiết tài khoản 131, từ khái niệm, nguyên tắc, đến các trường hợp hạch toán phổ biến nhằm tối ưu hóa công tác kế toán doanh nghiệp.

1. Tài khoản 131 là gì ?

Tài khoản 131 (TK131) – phải thu khách hàng là tài khoản dùng để phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với khách hàng về tiền bán hàng hóa, sản phẩm, tài sản cố định, bất động sản đầu tư, các khoản đầu tư tài chính, cung cấp dịch vụ.

Ngoài ra, TK 131 còn phản ánh các khoản phải thu của người nhận thầu xây dựng cơ bản với người giao thầu về khối lượng công tác thi công cơ bản đã hoàn thành.

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán trong các doanh nghiệp, các giải pháp phần mềm kế toán thế hệ mới như phần mềm kế toán online MISA AMIS hỗ trợ kế toán tự động hạch toán từ Hóa đơn, Bảng kê ngân hàng… tiết kiệm tối đa thời gian nhập liệu.

2. Nguyên tắc kế toán tài khoản 131 – phải thu khách hàng

Căn cứ khoản 1 Điều 18 Thông tư 200/2014/TT-BTC khi hạch toán tài khoản 131 (tài khoản phải thu của khách hàng) cần tuân thủ những nguyên tắc sau:

| Nguyên tắc 1:

– Tài khoản này dùng để phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với khách hàng về: + Tiền bán sản phẩm, hàng hóa, BĐS đầu tư, TSCĐ, + Các khoản đầu tư tài chính, cung cấp dịch vụ. + Phản ánh các khoản phải thu của người nhận thầu xây dựng cơ bản với người giao thầu về khối lượng công tác thi công cơ bản đã hoàn thành. + Không phản ánh vào tài khoản này các nghiệp vụ thu tiền ngay. |

| Nguyên tắc 2:

– Khoản phải thu của khách hàng cần được hạch toán chi tiết cho từng đối tượng, từng nội dung phải thu, theo dõi chi tiết kỳ hạn thu hồi (trên 12 tháng hay không quá 12 tháng kể từ thời điểm báo cáo) và ghi chép theo từng lần thanh toán. Đối tượng phải thu là các khách hàng có quan hệ kinh tế với doanh nghiệp về mua sản phẩm, hàng hoá, nhận cung cấp dịch vụ, kể cả TSCĐ, bất động sản đầu tư, các khoản đầu tư tài chính. |

| Nguyên tắc 3:

– Bên giao ủy thác xuất khẩu ghi nhận trong tài khoản 131 đối với các khoản phải thu từ bên nhận ủy thác xuất khẩu về tiền bán hàng xuất khẩu như các giao dịch bán hàng, cung cấp dịch vụ thông thường. |

| Nguyên tắc 4:

– Trong hạch toán chi tiết tài khoản này, kế toán phải tiến hành phân loại các khoản nợ, loại nợ có thể trả đúng hạn, khoản nợ khó đòi hoặc có khả năng không thu hồi được, để có căn cứ xác định số trích lập dự phòng phải thu khó đòi hoặc có biện pháp xử lý đối với khoản nợ phải thu không đòi được. |

| Nguyên tắc 5:

– Trong quan hệ bán sản phẩm, hàng hóa, cung cấp dịch vụ theo thoả thuận giữa doanh nghiệp với khách hàng, nếu sản phẩm, hàng hóa, BĐS đầu tư đã giao, dịch vụ đã cung cấp không đúng theo thỏa thuận trong hợp đồng kinh tế thì người mua có thể yêu cầu doanh nghiệp giảm giá hàng bán hoặc trả lại số hàng đã giao. |

| Nguyên tắc 6:

– Trong quan hệ bán sản phẩm, hàng hóa, cung cấp dịch vụ theo thoả thuận giữa doanh nghiệp với khách hàng, nếu sản phẩm, hàng hóa, BĐS đầu tư đã giao, dịch vụ đã cung cấp không đúng theo thỏa thuận trong hợp đồng kinh tế thì người mua có thể yêu cầu doanh nghiệp giảm giá hàng bán hoặc trả lại số hàng đã giao. |

| Nguyên tắc 7:

– Doanh nghiệp phải theo dõi chi tiết các khoản nợ phải thu của khách hàng theo từng loại nguyên tệ. Đối với các khoản phải thu bằng ngoại tệ thì thực hiện theo nguyên tắc: + Khi phát sinh các khoản nợ phải thu của khách hàng (bên Nợ TK 131), kế toán quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch thực tế tại thời điểm phát sinh (là tỷ giá mua của ngân hàng thương mại nơi chỉ định khách hàng thanh toán). Riêng trường hợp nhận trước của người mua, khi đủ điều kiện ghi nhận doanh thu thì bên Nợ tài khoản 131 áp dụng tỷ giá ghi sổ thực tế đích danh đối với số tiền đã nhận trước; + Khi thu hồi nợ phải thu của khách hàng (bên Có TK 131) kế toán quy đổi ra Đồng Việt Nam theo tỷ giá ghi sổ thực tế đích danh cho từng đối tượng khách nợ (khách nợ có nhiều giao dịch thì tỷ giá thực tế đích danh được xác định là tỷ giá bình quân gia quyền di động các giao dịch của khách nợ đó). Riêng trường hợp phát sinh giao dịch nhận trước tiền của người mua thì bên Có tài khoản 131 áp dụng tỷ giá giao dịch thực tế (là tỷ giá ghi vào bên Nợ tài khoản tiền) tại thời điểm nhận trước; + Doanh nghiệp phải đánh giá lại các khoản phải thu của khách hàng có gốc ngoại tệ tại tất cả các thời điểm lập Báo cáo tài chính theo quy định của pháp luật. Tỷ giá giao dịch thực tế khi đánh giá lại khoản phải thu của khách hàng là tỷ giá mua ngoại tệ của ngân hàng thương mại nơi doanh nghiệp chỉ định khách hàng thanh toán tại thời điểm lập báo cáo tài chính. |

Khi doanh nghiệp có nhiều khoản phải thu và giao dịch tại nhiều ngân hàng thì được chủ động lựa chọn tỷ giá mua của một trong những ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch. Các đơn vị trong tập đoàn được áp dụng chung một tỷ giá do Công ty mẹ quy định (phải đảm bảo sát với tỷ giá giao dịch thực tế) để đánh giá lại các khoản phải thu của khách hàng có gốc ngoại tệ phát sinh từ các giao dịch trong nội bộ tập đoàn.

3. Kết cấu và nội dung phản ánh tài khoản 131

Bên Nợ:

+ Số tiền phải thu của khách hàng phát sinh trong kỳ khi bán sản phẩm, hàng hóa, BĐS đầu tư, TSCĐ, dịch vụ, các khoản đầu tư tài chính.

+ Số tiền thừa trả lại cho khách hàng.

+ Đánh giá lại các khoản phải thu bằng ngoại tệ ( tỷ giá ngoại tệ tăng so với Đồng Việt Nam).

+ Số phí BHTG phải thu phát sinh trong kỳ của các tổ chức tham gia BHTG;

+ Số phí BHTG và số tiền phạt đã được xử lý xóa nợ cho tổ chức tham gia BHTG khi có quyết định của cơ quan có thẩm quyền.

Bên Có:

+ Số tiền khách hàng đã trả nợ.

+ Số tiền đã nhận ứng trước, trả trước của khách hàng.

+ Khoản giảm giá hàng bán cho khách hàng sau khi đã giao hàng và khách hàng có khiếu nại

+ Doanh thu của số hàng đã bán bị người mua trả lại (có thuế GTGT hoặc không có thuế GTGT)

+ Số tiền chiết khấu thanh toán và chiết khấu thương mại cho người mua.

+ Đánh giá lại các khoản phải thu bằng ngoại tệ (khi tỷ giá ngoại tệ giảm so với Đồng Việt Nam).

+ Số phí BHTG và số tiền phạt đã thu của tổ chức tham gia BHTG;

+ Số phí BHTG và số tiền phạt đã được xử lý xóa nợ cho tổ chức tham gia BHTG khi có quyết định của cơ quan có thẩm quyền.

Số dư bên Nợ:

+ Số tiền còn phải thu của khách hàng.

+ Số phí BHTG và số tiền phạt còn phải thu của tổ chức tham gia BHTG.

Tài khoản này có thể có số dư bên Có. Số dư bên Có phản ánh số tiền nhận trước, hoặc số đã thu nhiều hơn số phải thu của khách hàng chi tiết theo từng đối tượng cụ thể, số tiền nộp phí, nộp phạt thừa của các tổ chức tham gia BHTG. Khi lập Bảng Cân đối kế toán, phải lấy số dư chi tiết theo từng đối tượng phải thu của tài khoản này để ghi cả hai chỉ tiêu bên “Tài sản” và bên “Nguồn vốn”.

TK 131 – Phải thu của khách hàng, có 3 tài khoản cấp 2:

– Tài khoản 1311 – Phải thu phí BHTG của tổ chức tham gia BHTG: Phản ánh số phí BHTG phải thu của các tổ chức tham gia BHTG;

– Tài khoản 1312 – Phải thu tiền phạt của tổ chức tham gia BHTG: Phản ánh số tiền phạt do vi phạm về xác định số phí BHTG và thời hạn nộp phí phải thu của tổ chức tham gia BHTG;

– Tài khoản 1318 – Phải thu khác của khách hàng: Phản ánh các khoản phải thu khác của khách hàng ngoài các khoản phải thu phí BHTG và tiền phạt của tổ chức tham gia BHTG được phản ánh ở các TK 1311, 1312.

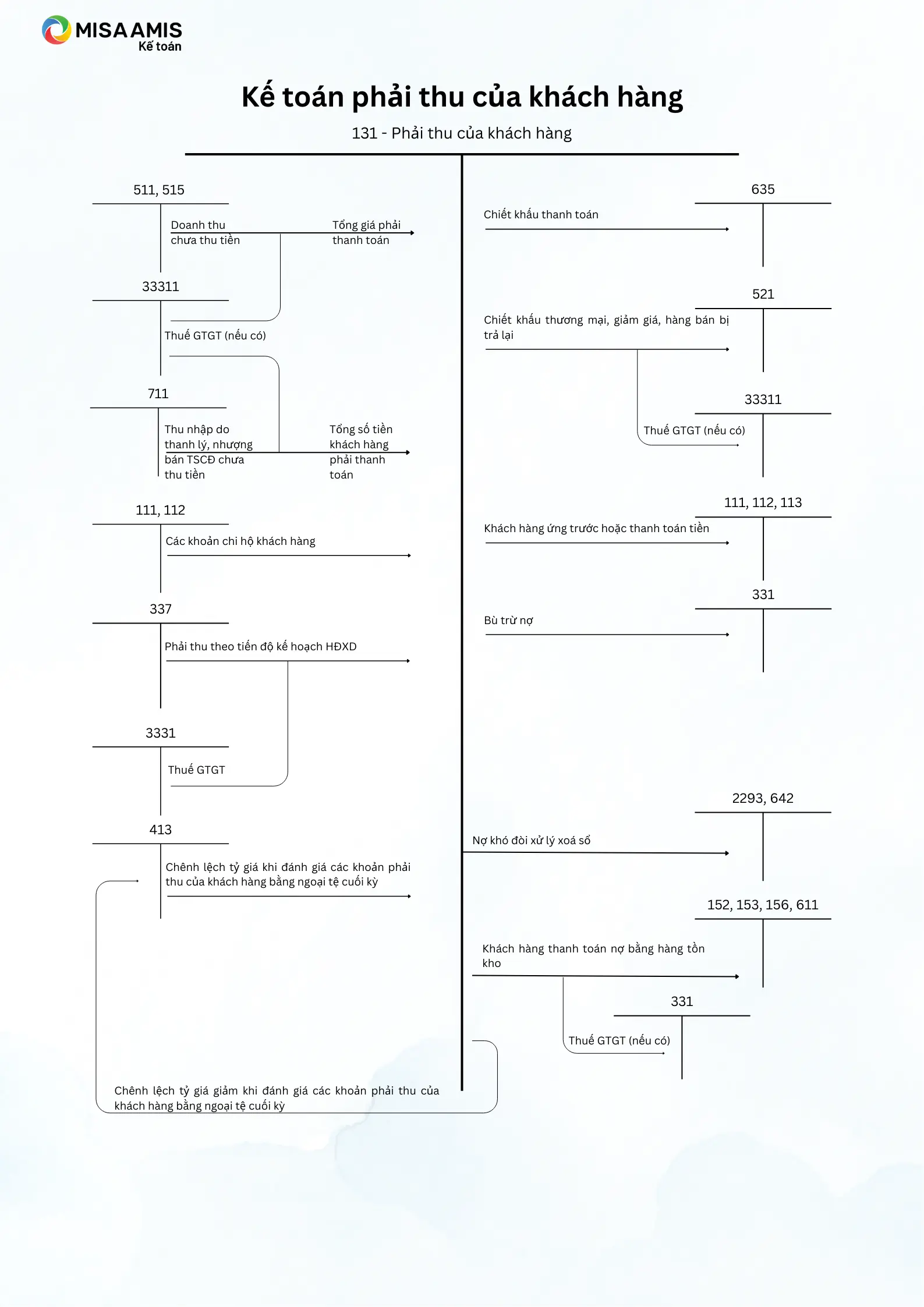

4. Sơ đồ kế toán chữ T tài khoản 131

Sơ đồ kế toán công nợ phải thu khách hàng – tài khoản 131 theo thông tư 200 được minh họa như sau:

5. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

5.1. Khi bán sản phẩm, hàng hóa, cung cấp dịch vụ chưa thu được ngay bằng tiền

Trường hợp bán sản phẩm, hàng hóa, cung cấp dịch vụ chưa thu được ngay bằng tiền (kể các khoản phải thu về tiền bán hàng xuất khẩu của bên giao ủy thác), kế toán ghi nhận doanh thu, ghi:

a) Đối với sản phẩm, hàng hoá, dịch vụ, bất động sản đầu tư thuộc đối tượng chịu thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường, kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ theo giá bán chưa có thuế, các khoản thuế gián thu phải nộp được tách riêng ngay khi ghi nhận doanh thu (kể cả thuế GTGT phải nộp theo phương pháp trực tiếp), ghi:

Nợ TK 131 – Phải thu của khách hàng (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (giá chưa có thuế)

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

b) Trường hợp không tách ngay được các khoản thuế phải nộp, kế toán ghi nhận doanh thu bao gồm cả thuế phải nộp. Định kỳ kế toán xác định nghĩa vụ thuế phải nộp và ghi giảm doanh thu, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

5.2. Kế toán hàng bán bị khách hàng trả lại

Nợ TK 5213 – Hàng bán bị trả lại (giá bán chưa có thuế)

Nợ TK 333 – Thuế và các khoản phải nộp Nhà nước (số thuế GTGT của hàng bán bị trả lại, chi tiết cho từng loại thuế)

Có TK 131 – Phải thu của khách hàng.

5.3. Kế toán chiết khấu thương mại và giảm giá hàng bán

a) Khi số tiền chiết khấu thương mại, giảm giá hàng bán đã ghi ngay trên hóa đơn bán hàng, kế toán phản ánh doanh thu theo giá đã trừ chiết khấu, giảm giá (ghi nhận theo doanh thu thuần) và không phản ánh riêng số chiết khấu, giảm giá;

b) Trường hợp trên hóa đơn bán hàng chưa thể hiện số tiền chiết khấu thương mại, giảm giá hàng bán do khách hàng chưa đủ điều kiện để được hưởng hoặc chưa xác định được số phải chiết khấu, giảm giá thì doanh thu ghi nhận theo giá chưa trừ chiết khấu (doanh thu gộp). Sau thời điểm ghi nhận doanh thu, nếu khách hàng đủ điều kiện được hưởng chiết khấu, giảm giá thì kế toán ghi nhận riêng khoản chiết khấu giảm giá để định kỳ điều chỉnh giảm doanh thu gộp, ghi:

Nợ TK 521 – Các khoản giảm trừ doanh thu (5211,5212)(giá chưa có thuế)

Nợ TK 333 – Thuế và các khoản phải nộp Nhà nước (số thuế của hàng giảm giá, chiết khấu thương mại)

Có TK 131 – Phải thu của khách hàng (tổng số tiền giảm giá).

5.4. Số chiết khấu thanh toán phải trả cho người mua

Số chiết khấu thanh toán phải trả cho người mua do người mua thanh toán tiền mua hàng trước thời hạn quy định, trừ vào khoản nợ phải thu của khách hàng

Nợ TK 111 – Tiền mặt

Nợ TK 112 – Tiền gửi Ngân hàng

Nợ TK 635 – Chi phí tài chính (Số tiền chiết khấu thanh toán)

Có TK 131 – Phải thu của khách hàng.

5.5. Nhận được tiền do khách hàng trả

Nhận được tiền do khách hàng trả (kể cả tiền lãi của số nợ – nếu có), nhận tiền ứng trước của khách hàng theo hợp đồng bán hàng hoặc cung cấp dịch vụ, ghi:

Nợ các TK 111, 112, ….

Có TK 131 – Phải thu của khách hàng

Có TK 515 – Doanh thu hoạt động tài chính (phần tiền lãi).

Trường hợp nhận ứng trước bằng ngoại tệ thì bên Có TK 131 ghi theo tỷ giá giao dịch thực tế tại thời điểm nhận tiền ứng trước (tỷ giá mua của ngân hàng nơi thực hiện giao dịch)

5.6. Phương pháp kế toán các khoản phải thu của nhà thầu đối với khách hàng liên quan đến hợp đồng xây dựng

a) Trường hợp hợp đồng xây dựng quy định nhà thầu được thanh toán theo tiến độ kế hoạch:

– Khi kết quả thực hiện hợp đồng được ước tính một cách đáng tin cậy, kế toán căn cứ vào chứng từ phản ánh doanh thu tương ứng với phần công việc đã hoàn thành (không phải hóa đơn) do nhà thầu tự xác định, ghi:

Nợ TK 337 – Thanh toán theo tiến độ kế hoạch hợp đồng

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ.

– Căn cứ vào hóa đơn được lập theo tiến độ kế hoạch để phản ánh số tiền khách hàng phải trả theo tiến độ kế hoạch đã ghi trong hợp đồng, ghi:

Nợ TK 131 – Phải thu của khách hàng

Có TK 337 – Thanh toán theo tiến độ kế hoạch hợp đồng

Có TK 3331 – Thuế GTGT phải nộp (33311).

b) Trường hợp hợp đồng xây dựng quy định nhà thầu được thanh toán theo giá trị khối lượng thực hiện, khi kết quả thực hiện hợp đồng được xác định một cách đáng tin cậy và được khách hàng xác nhận, kế toán lập hóa đơn trên cơ sở phần công việc đã hoàn thành được khách hàng xác nhận, căn cứ vào hóa đơn, ghi:

Nợ TK 131 – Phải thu của khách hàng

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế GTGT phải nộp (33311).

c) Khoản tiền thưởng thu được từ khách hàng trả phụ thêm cho nhà thầu khi thực hiện hợp đồng đạt hoặc vượt một số chỉ tiêu cụ thể đã được ghi trong hợp đồng, ghi:

Nợ TK 131- Phải thu của khách hàng

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế GTGT phải nộp (33311).

d) Khoản bồi thường thu được từ khách hàng hay các bên khác để bù đắp cho các chi phí không bao gồm trong giá trị hợp đồng (như sự chậm trễ, sai sót của khách hàng và các tranh chấp về các thay đổi trong việc thực hiện hợp đồng), ghi:

Nợ TK 131 – Phải thu của khách hàng

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế GTGT phải nộp (33311)

đ) Khi nhận được tiền thanh toán khối lượng công trình hoàn thành hoặc khoản ứng trước từ khách hàng, ghi:

Nợ TK 111, 112, …

Có TK 131 – Phải thu của khách hàng.

5.7. Trường hợp khách hàng không thanh toán bằng tiền mà thanh toán bằng hàng

Khi khách hàng không thanh toán bằng tiền mà thanh toán bằng hàng (theo phương thức hàng đổi hàng), căn cứ vào giá trị vật tư, hàng hoá nhận trao đổi (tính theo giá trị hợp lý ghi trong Hóa đơn GTGT hoặc Hóa đơn bán hàng của khách hàng) trừ vào số nợ phải thu của khách hàng, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Nợ TK 153 – Công cụ dụng cụ

Nợ TK 156 – Hàng hóa

Nợ TK 611 – Mua hàng (hàng tồn kho kế toán theo phương pháp Kiểm kê định kỳ)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 131 – Phải thu của khách hàng.

5.8. Trường hợp phát sinh khoản nợ phải thu khó đòi thực sự không thể thu nợ được phải xử lý xoá sổ

Căn cứ vào biên bản xử lý xóa nợ, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (2293) (số đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (số chưa lập dự phòng)

Có TK 131 – Phải thu của khách hàng.

5.9. Kế toán khoản phải thu về phí ủy thác tại bên nhận ủy thác xuất nhập khẩu

Nợ TK 131 – Phải thu của khách hàng

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (5113)

Có TK 3331 – Thuế GTGT phải nộp (33311)

Xem thêm: Doanh thu thuần là gì? Công thức tính doanh thu thuần hiện nay

5.10. Kế toán phải thu về phí BHTG của tổ chức tham gia BHTG

a1) Định kỳ, xác định số phí BHTG phải thu của các tổ chức tham gia BHTG hoặc khi xác định được số phí BHTG phải thu bổ sung do các tổ chức tham gia BHTG kê khai bổ sung hoặc do đơn vị phát hiện qua kiểm tra theo quy định của pháp luật về BHTG, căn cứ vào phiếu tính phí gửi cho các tổ chức tham gia BHTG và các chứng từ có liên quan:

– Khi Trụ sở chính thu phí BHTG, kế toán ở Trụ sở chính ghi:

Nợ TK 1311 – Phải thu phí BHTG của tổ chức tham gia BHTG

Có TK 3385 – Phí BHTG chờ kết chuyển.

– Khi Chi nhánh thu phí BHTG, kế toán Chi nhánh ghi:

Nợ TK 1311 – Phải thu phí BHTG của tổ chức tham gia BHTG

Có TK 3362 – Phải nộp cấp trên về phí BHTG.

a2) Khi thu được phí BHTG của các tổ chức tham gia BHTG, ghi:

Nợ các TK 111, 112

Có TK 1311 – Phải thu phí BHTG của tổ chức tham gia BHTG.

a3) Khi có quyết định của cơ quan có thẩm quyền cho phép xử lý xóa nợ phí BHTG phải thu của tổ chức tham gia BHTG:

– Trường hợp Trụ sở chính thu phí BHTG, kế toán ở Trụ sở chính ghi:

Nợ TK 337 – Quỹ dự phòng nghiệp vụ (xóa nợ phí BHTG phải thu của các kỳ trước)

Nợ TK 3385 – Phí BHTG chờ kết chuyển (xóa nợ phí BHTG phải thu kỳ này)

Có TK 1311 – Phải thu phí BHTG của tổ chức tham gia BHTG.

– Trường hợp Chi nhánh thu phí BHTG, kế toán Chi nhánh ghi:

Nợ TK 3362 – Phải nộp cấp trên về phí BHTG

Có TK 1311 – Phải thu phí BHTG của tổ chức tham gia BHTG.

b) Kế toán phải thu về tiền phạt của tổ chức tham gia BHTG:

– Khi có quyết định của cấp có thẩm quyền về số tiền phạt phải thu của tổ chức tham gia BHTG, ghi:

Nợ TK 1312 – Phải thu tiền phạt của tổ chức tham gia BHTG

Có TK 51121 – Thu tiền phạt tổ chức tham gia BHTG.

– Khi thu được tiền phạt từ các tổ chức tham gia BHTG, ghi:

Nợ các TK 111, 112

Có TK 1312 – Phải thu tiền phạt của tổ chức tham gia BHTG.

– Khi có quyết định của cấp có thẩm quyền cho phép xử lý xóa nợ tiền phạt phải thu của tổ chức tham gia BHTG, ghi:

Nợ TK 51121 – Thu tiền phạt tổ chức tham gia BHTG

Có TK 1312 – Phải thu tiền phạt của tổ chức tham gia BHTG.

c) Kế toán phải thu về hoạt động tư vấn, đào tạo nghiệp vụ BHTG:

– Khi phát sinh khoản thu về hoạt động tư vấn, đào tạo nghiệp vụ BHTG cho các tổ chức tham gia BHTG, ghi:

Nợ các TK 111, 112 (nếu đã thu tiền)

Nợ TK 1318 – Phải thu khác của khách hàng (nếu chưa thu tiền)

Có TK 51182 – Thu hoạt động tư vấn, đào tạo nghiệp vụ BHTG (ghi theo giá không có thuế)

Có TK 333 – Thuế và các khoản phải nộp nhà nước (3331, 3334).

– Khi nộp thuế GTGT và thuế thu nhập doanh nghiệp (TNDN) theo mức khoán và được cơ quan thuế cấp lẻ hóa đơn đối với hoạt động tư vấn, đào tạo theo quy định của pháp luật về thuế, ghi:

Nợ TK 333 – Thuế và các khoản phải nộp nhà nước (3331, 3334)

Có các TK 111, 112.

– Khi thu được tiền của hoạt động tư vấn, đào tạo nghiệp vụ BHTG, ghi:

Nợ các TK 111, 112

Có TK 1318 – Phải thu khác của khách hàng.

d) Kế toán phải thu về dịch vụ cho thuê tài sản:

d1) Trường hợp cho thuê trả tiền định kỳ:

– Khi cho thuê tài sản, kế toán phản ánh khoản thu phải phù hợp với dịch vụ cho thuê tài sản đã hoàn thành từng kỳ, ghi:

Nợ các TK 111, 112 (nếu đã thu tiền)

Nợ TK 1318 – Phải thu khác của khách hàng (nếu chưa thu tiền)

Có TK 51181 – Thu cho thuê tài sản (ghi theo giá cho thuê không có thuế)

Có TK 333 – Thuế và các khoản phải nộp nhà nước (3331, 3334).

– Khi nộp thuế GTGT và thuế TNDN theo mức khoán và được cơ quan thuế cấp lẻ hóa đơn đối với dịch vụ cho thuê tài sản theo quy định của pháp luật về thuế, ghi:

Nợ TK 333 – Thuế và các khoản phải nộp nhà nước (3331, 3334)

Có các TK 111, 112.

d2) Trường hợp cho thuê trả tiền sau:

– Định kỳ, kế toán phản ánh doanh thu phải phù hợp với dịch vụ cho thuê tài sản đã hoàn thành từng kỳ, ghi:

Nợ TK 1318 – Phải thu khác của khách hàng

Có TK 51181 – Thu cho thuê tài sản (ghi theo giá cho thuê không có thuế)

Có TK 333 – Thuế và các khoản phải nộp nhà nước (3331, 3334).

– Khi nộp thuế GTGT và thuế TNDN theo mức khoán và được cơ quan thuế cấp lẻ hóa đơn đối với dịch vụ cho thuê tài sản theo quy định của pháp luật về thuế, ghi:

Nợ TK 333 – Thuế và các khoản phải nộp nhà nước (3331, 3334)

Có các TK 111, 112.

– Khi thu được tiền của dịch vụ cho thuê tài sản, ghi:

Nợ các TK 111, 112

Có TK 1318 – Phải thu khác của khách hàng.

đ) Kế toán phải thu phát sinh từ nghiệp vụ nhượng bán, thanh lý TSCĐ:

– Phản ánh số thu nhập về thanh lý, nhượng bán TSCĐ:

Nợ TK 131 (1318) (Tổng giá thanh toán)

Có TK 711 – Thu nhập khác (ghi theo giá bán không có thuế)

Có TK 333 – Thuế và các khoản phải nộp nhà nước (3331, 3334).

– Đồng thời ghi giảm TSCĐ do thanh lý, nhượng bán, ghi:

Nợ TK 214 – Hao mòn TSCĐ (giá trị hao mòn)

Nợ TK 811 – Chi phí khác (giá trị còn lại)

Có TK 211 – TSCĐ hữu hình (nguyên giá)

Có TK 213 – TSCĐ vô hình (nguyên giá).

– Khi nộp thuế GTGT và thuế TNDN theo mức khoán và được cơ quan thuế cấp lẻ hóa đơn do thanh lý, nhượng bán TSCĐ theo quy định của pháp luật về thuế, ghi:

Nợ TK 333 – Thuế và các khoản phải nộp nhà nước (3331, 3334)

Có các TK 111, 112.

5.11. Khi lập Báo cáo tài chính, số dư nợ phải thu của khách hàng bằng ngoại tệ được đánh giá theo tỷ giá giao dịch thực tế tại thời điểm lập Báo cáo tài chính

– Nếu tỷ giá ngoại tệ tăng so với tỷ giá Đồng Việt Nam, ghi:

Nợ TK 131 – Phải thu của khách hàng

Có TK 413 – Chênh lệch tỷ giá hối đoái (4131).

– Nếu tỷ giá ngoại tệ giảm so với tỷ giá Đồng Việt Nam, ghi:

Nợ TK 413 – Chênh lệch tỷ giá hối đoái (4131)

Có TK 131 – Phải thu của khách hàng.

6. Ví dụ về tài khoản 131

Ví dụ: Ngày 26/3/2021, Công ty A bán 1 lô hàng trị giá 200.000.000 cho công ty B, thuế GTGT 10%, giá vốn là 150.000.000. Khách hàng chưa thanh toán giá trị lô hàng cho công ty.

Đến ngày 15/4/2021, công ty B chuyển tiền gửi ngân hàng, trả trước 50% số tiền lô hàng.

Công ty A áp dụng chế độ kế toán theo thông tư 200/2014/TT-BTC, kê khai thuế theo hình thức khấu trừ

Căn cứ vào Thông tư 200/2014/TT-BTC, kế toán viên công ty A hạch toán như sau:

- Ngày 26/3/2021, khi xuất bán hàng hóa, kế toán ghi:

+ Ghi nhận doanh thu bán hàng và cung cấp dịch vụ:

Nợ TK 131 – DN B: 220.000.000

Có TK 511: 200.000.000

Có TK 3331: 20.000.000

+ Ghi nhận giá vốn hàng bán

Nợ TK 632: 150.000.000

Có TK 156: 150.000.000

- Ngày 15/4/2021, khi công ty B chuyển TGNH thanh toán 50% tiền hàng, kế toán viên hạch toán:

Nợ TK 112 – 110.000.000

Có TK 131 – DN B: 110.000.000

Việc nắm vững tài khoản 131 – “Phải thu của khách hàng” không chỉ giúp kế toán đảm bảo tính chính xác và minh bạch trong hạch toán, mà còn hỗ trợ doanh nghiệp theo dõi hiệu quả các khoản phải thu, tối ưu hóa dòng tiền và giảm thiểu rủi ro tài chính. Trong môi trường kinh doanh không ngừng thay đổi, việc ứng dụng các giải pháp công nghệ hiện đại như phần mềm kế toán online MISA AMIS sẽ là chìa khóa giúp doanh nghiệp nâng cao năng suất, tiết kiệm thời gian và nguồn lực, đồng thời đảm bảo tuân thủ quy định pháp luật.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/