Tài khoản 421 phản ánh kết quả kinh doanh (lãi lỗ) sau thuế thu nhập doanh nghiệp và tình hình phân chia lợi nhuận, xử lý lỗ của doanh nghiệp. Vậy cách hạch toán tài khoản 421 được thực hiện như thế nào, nguyên tắc kế toán đối với tài khoản này bao gồm những nội dung gì? Bài viết dưới đây chúng ta sẽ cùng giải đáp những vấn đề kể trên.

1. Lợi nhuận chưa phân phối là gì?

Lợi nhuận sau thuế chưa phân phối là khoản lãi hoặc lỗ của doanh nghiệp sau khi đã trừ thuế thu nhập doanh nghiệp nhưng chưa phân chia cổ tức cho cổ đông (nếu lãi) hoặc chưa xử lý lỗ (nếu lỗ). Khoản này được theo dõi trên mã số 421 của Bảng cân đối kế toán và bao gồm hai loại:

- Lợi nhuận sau thuế chưa phân phối năm nay: Là lãi/lỗ mới phát sinh trong năm.

- Lợi nhuận sau thuế chưa phân phối năm trước: Là lãi/lỗ được cộng dồn lũy kế qua các năm.

2. Nguyên tắc kế toán tài khoản 421 – Lợi nhuận chưa phân phối

Theo quy định tại khoản 1 điều 74 thông tư 200/2014/TT-BTC, được bổ sung tại khoản 1 điều 24 thông tư 177/2015/TT-BTC quy định về nguyên tắc kế toán tài khoản 421 như sau:

a) Tài khoản 421 dùng để phản ánh kết quả hoạt động bảo hiểm tiền gửi (BHTG) lãi lỗ và tình hình phân phối lợi nhuận hoặc xử lý lỗ của BHTG Việt Nam, tài khoản này chỉ sử dụng ở trụ sở chính.

b) Việc phân phối kết quả hoạt động BHTG phải đảm bảo rõ ràng, minh bạch và theo đúng chính sách tài chính hiện hành.

c) Thực hiện hạch toán chi tiết kết quả hoạt động của từng năm tài chính (năm trước, năm nay), đồng thời theo dõi chi tiết theo từng nội dung phân phối lợi nhuận của đơn vị (bù đắp các khoản lỗ năm trước, trích lập các quỹ, bổ sung quỹ dự phòng nghiệp vụ).

d) Khi áp dụng hồi tố do thay đổi chính sách kế toán và điều chỉnh hồi tố các sai sót trọng yếu của các năm trước nhưng năm nay mới phát hiện dẫn đến phải điều chỉnh số dư đầu năm phần lợi nhuận chưa phân chia thì:

+ Kế toán phải điều chỉnh tăng hoặc giảm số dư đầu năm của TK 4211 “Lợi nhuận sau thuế chưa phân phối năm trước” trên sổ kế toán

+ Điều chỉnh tăng hoặc giảm chỉ tiêu “Lợi nhuận sau thuế chưa phân phối” trên Bảng Cân đối kế toán theo quy định tại Chuẩn mực kế toán “Thay đổi chính sách kế toán, ước tính kế toán và các sai sót” và Chuẩn mực kế toán “Thuế thu nhập doanh nghiệp”.

Lưu ý: Hồi tố là một dạng hiệu lực pháp luật của văn bản quy phạm pháp luật. Trong đó, hiệu lực của văn bản quy phạm pháp luật được coi là tính bắt buộc thi hành của văn bản trong một giai đoạn nhất định, trên một không gian nhất định và với những chủ thể pháp luật nhất định.

đ) Công ty mẹ được phân phối lợi nhuận cho chủ sở hữu không vượt quá mức lợi nhuận sau thuế chưa phân phối trên Báo cáo tài chính hợp nhất sau khi đã loại trừ ảnh hưởng của các khoản lãi do ghi nhận từ giao dịch mua giá rẻ .

Trường hợp mức lợi nhuận sau thuế chưa phân phối trên Báo cáo tài chính hợp nhất cao hơn mức lợi nhuận sau thuế chưa phân phối trên Báo cáo tài chính của riêng công ty mẹ và nếu số lợi nhuận quyết định phân phối vượt quá số lợi nhuận sau thuế chưa phân phối trên Báo cáo tài chính riêng, công ty mẹ chỉ thực hiện việc phân phối sau khi đã điều chuyển lợi nhuận từ các công ty con về công ty mẹ.

Đối với tất cả các doanh nghiệp, khi phân phối lợi nhuận cần cân nhắc đến các khoản mục phi tiền tệ nằm trong lợi nhuận sau thuế chưa phân phối có thể ảnh hưởng đến luồng tiền và khả năng chi trả cổ tức, lợi nhuận của doanh nghiệp, như:

- Khoản lãi do đánh giá lại tài sản mang đi góp vốn; do đánh giá lại các khoản mục tiền tệ; do đánh giá lại các công cụ tài chính;

- Các khoản mục phi tiền tệ khác…

e) Trong hoạt động hợp đồng hợp tác kinh doanh (BCC) chia lợi nhuận sau thuế, doanh nghiệp phải theo dõi riêng kết quả của BCC làm căn cứ để phân phối lợi nhuận hoặc chia lỗ cho các bên. Doanh nghiệp là bên nộp và quyết toán thuế TNDN thay các bên trong BCC chỉ phản ánh phần lợi nhuận tương ứng với phần của mình được hưởng, không được phản ánh toàn bộ kết quả của BCC trên tài khoản này trừ khi có quyền kiểm soát đối với BCC.

g) Đối với cổ tức ưu đãi phải trả: Doanh nghiệp phải loại khoản cổ tức ưu đãi phải trả theo bản chất của cổ phiếu ưu đãi và nguyên tắc:

- Nếu cổ phiếu ưu đãi được phân loại là nợ phải trả, kế toán không ghi nhận cổ tức phải trả từ lợi nhuận sau thuế chưa phân phối;

- Nếu cổ phiếu ưu đãi được phân loại là vốn chủ sở hữu, khoản cổ tức ưu đãi phải trả được kế toán tương tự như việc trả cổ tức của cổ phiếu phổ thông.

h) Doanh nghiệp phải theo dõi trong hệ thống quản trị nội bộ số lỗ tính thuế và số lỗ không tính thuế, trong đó:

- Khoản lỗ tính thuế là khoản lỗ tạo ra bởi các khoản chi phí được trừ khi xác định thu nhập chịu thuế

- Khoản lỗ không tính thuế là khoản lỗ tạo ra bởi các khoản chi phí không được trừ khi xác định thu nhập chịu thuế.

Khi chuyển lỗ theo quy định của pháp luật, doanh nghiệp chỉ được chuyển phần lỗ tính thuế làm căn cứ giảm trừ số thuế phải nộp trong tương lai.

Xem thêm: Hướng dẫn cách tính thuế thu nhập doanh nghiệp mới nhất

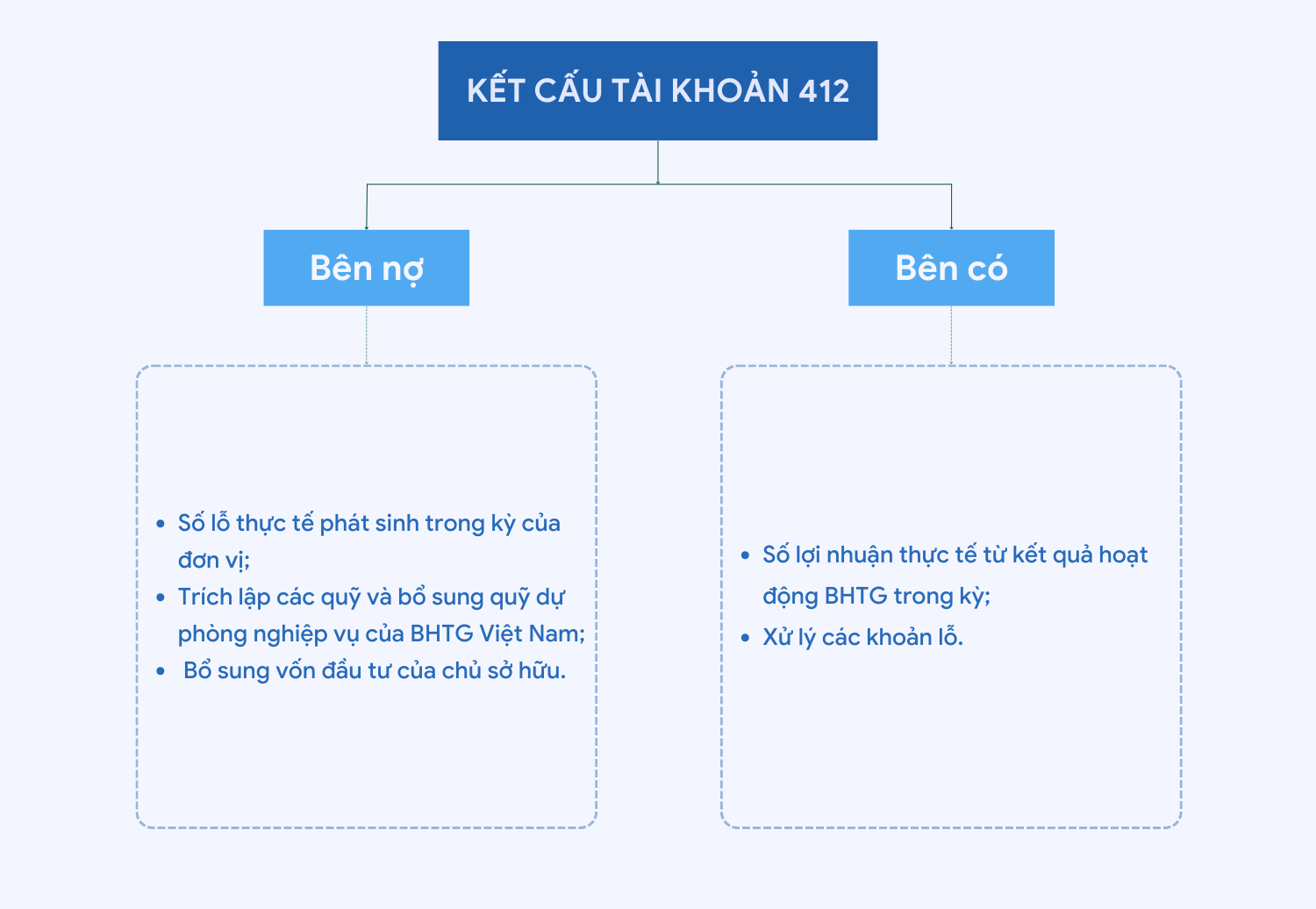

3. Kết cấu và nội dung phản ánh tài khoản 421

Theo quy định tại khoản 2 điều 74 thông tư 200/2014/TT-BTC, được bổ sung tại khoản 2 điều 24 thông tư 177/2015/TT-BTC quy định về kết cấu và nội dung phản tài khoản 421 như sau:

Bên Nợ:

- Số lỗ thực tế phát sinh trong kỳ của đơn vị;

- Trích lập các quỹ và bổ sung quỹ dự phòng nghiệp vụ của BHTG Việt Nam;

- Bổ sung vốn đầu tư của chủ sở hữu.

Bên Có:

- Số lợi nhuận thực tế từ kết quả hoạt động BHTG trong kỳ;

- Xử lý các khoản lỗ.

Tài khoản 421 có thể có số dư Nợ hoặc số dư Có.

Số dư bên Nợ: Số lỗ chưa xử lý.

Số dư bên Có: Số lợi nhuận chưa phân phối hoặc chưa sử dụng.

Tài khoản 421 – Lợi nhuận chưa phân phối, có 2 tài khoản cấp 2:

- Tài khoản 4211 – Lợi nhuận chưa phân phối năm trước: Phản ánh kết quả hoạt động, tình hình phân chia lợi nhuận hoặc xử lý lỗ thuộc các năm trước. Tài khoản 4211 còn dùng để phản ánh số điều chỉnh tăng hoặc giảm số dư đầu năm của TK 4211 khi áp dụng hồi tố do thay đổi chính sách kế toán và điều chỉnh hồi tố các sai sót trọng yếu của năm trước, năm nay mới phát hiện.

Đầu năm sau, kế toán kết chuyển số dư đầu năm từ TK 4212 – Lợi nhuận chưa phân phối năm nay sang TK 4211 – Lợi nhuận chưa phân phối năm trước.

- Tài khoản 4212 – Lợi nhuận chưa phân phối năm nay: Phản ánh kết quả hoạt động, tình hình phân chia lợi nhuận và xử lý lỗ của năm nay.

Xem thêm: Hướng dẫn từng bước lập Báo cáo kết quả hoạt động kinh doanh

TỰ ĐỘNG HẠCH TOÁN VÀ LẬP BÁO CÁO TÀI CHÍNH VỚI MISA AMIS KẾ TOÁN

4. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

Theo quy định tại khoản 3 điều 74 thông tư 200/2014/TT-BTC, được sửa đổi tại khoản 3 điều 24 thông tư 177/2015/TT-BTC quy định về một số giao dịch kinh tế chủ yếu của tài khoản 421 như sau:

4.1. Cuối kỳ kế toán, kết chuyển kết quả hoạt động

- Trường hợp lãi, ghi:

Nợ TK 911 – Xác định kết quả hoạt động

Có TK 421 – Lợi nhuận chưa phân phối (4212).

- Trường hợp lỗ, ghi:

Nợ TK 421 – Lợi nhuận chưa phân phối (4212)

Có TK 911 – Xác định kết quả hoạt động.

Có thể bạn quan tâm: Các bút toán kết chuyển lên báo cáo tài chính kế toán cần ghi nhớ

4.2. Khi trích các quỹ và bổ sung quỹ dự phòng nghiệp vụ từ kết quả hoạt động BHTG trong kỳ theo quy định của chế độ tài chính đối với BHTG Việt Nam

Nợ TK 421 – Lợi nhuận chưa phân phối

Có TK 414 – Quỹ đầu tư phát triển

Có TK 353 – Quỹ khen thưởng, phúc lợi (3531, 3532, 3534)

Có TK 337 – Quỹ dự phòng nghiệp vụ.

4.3. Khi có quyết định của cấp có thẩm quyền bổ sung vốn đầu tư của chủ sở hữu từ kết quả hoạt động BHTG (phần lợi nhuận để lại của BHTG Việt Nam)

Nợ TK 421 – Lợi nhuận chưa phân phối

Có TK 4111 – Vốn góp của chủ sở hữu.

4.4. Đầu năm tài chính, kết chuyển lợi nhuận chưa phân phối năm nay sang lợi nhuận chưa phân phối năm trước

- Trường hợp TK 4212 có số dư Có (lãi), ghi:

Nợ TK 4212 – Lợi nhuận chưa phân phối năm nay

Có TK 4211 – Lợi nhuận chưa phân phối năm trước.

- Trường hợp TK 4212 có số dư Nợ (lỗ), ghi:

Nợ TK 4211 – Lợi nhuận chưa phân phối năm trước

Có TK 4212 – Lợi nhuận chưa phân phối năm nay.

Ví dụ:

Tại công ty Chia Maxia:

Năm 2019, tài khoản 4212 dư bên Có: 200.000.000 VND

Quý I năm 2020 có hoạt động sau: Ngày 15/2 Công ty Chia Maxia được duyệt cho tạm trích các quỹ từ lợi nhuận gồm: quỹ phúc lợi – 25.000.000, quỹ đầu tư phát triển – 40.000.000, quỹ khen thưởng – 25.000.000

Công ty Chia Maxia áp dụng chế độ kế toán theo thông tư 200/2014/TT-BTC

Hướng dẫn hạch toán:

Đầu năm 2020, kế toán viên kết chuyển lãi của năm 2019 sang năm 2020, ghi:

Nợ TK 4212: 200.000.000

Có TK 4211: 200.000.000

Ghi nhận tạm trích các quỹ từ lợi nhuận, ghi:

Nợ TK 421: 90.000.000

Có TK 414: 40.000.000

Có TK 3531: 25.000.000

Có TK 3532: 25.000.000

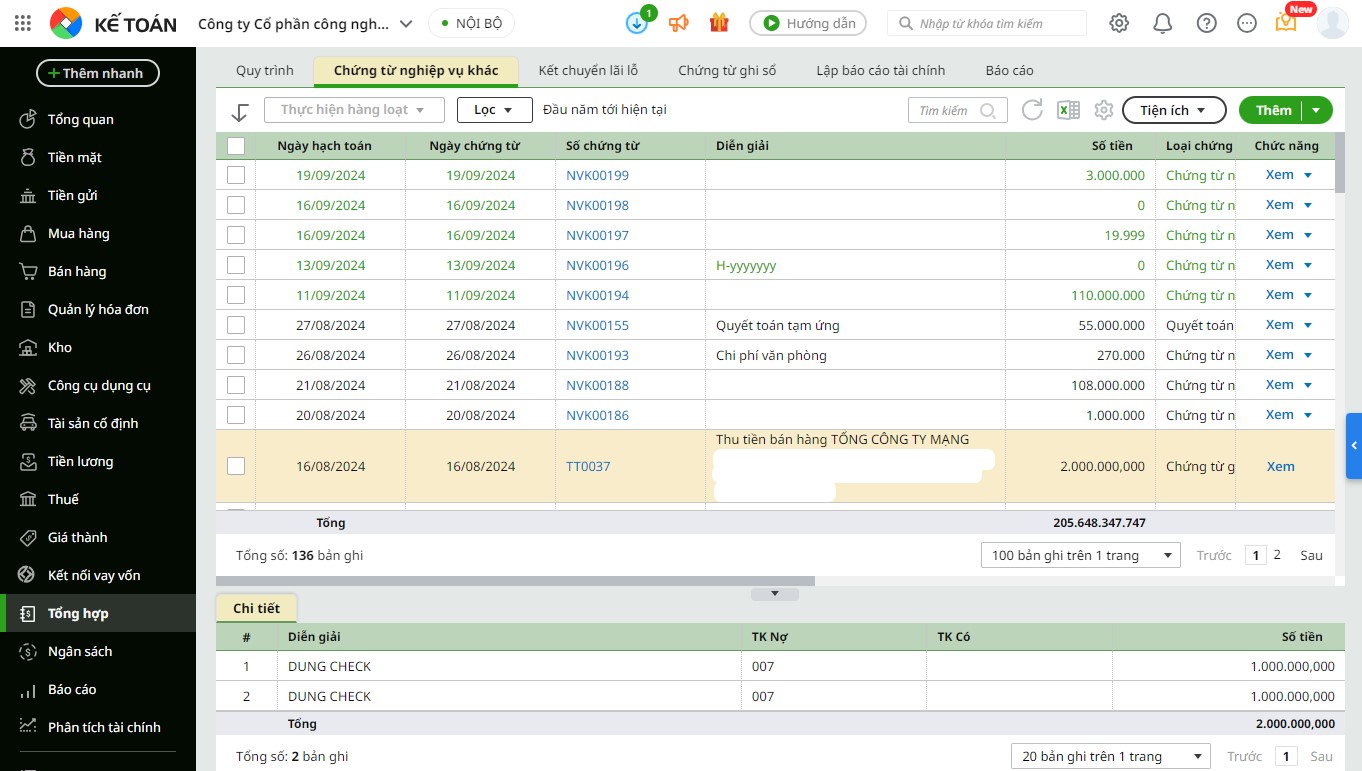

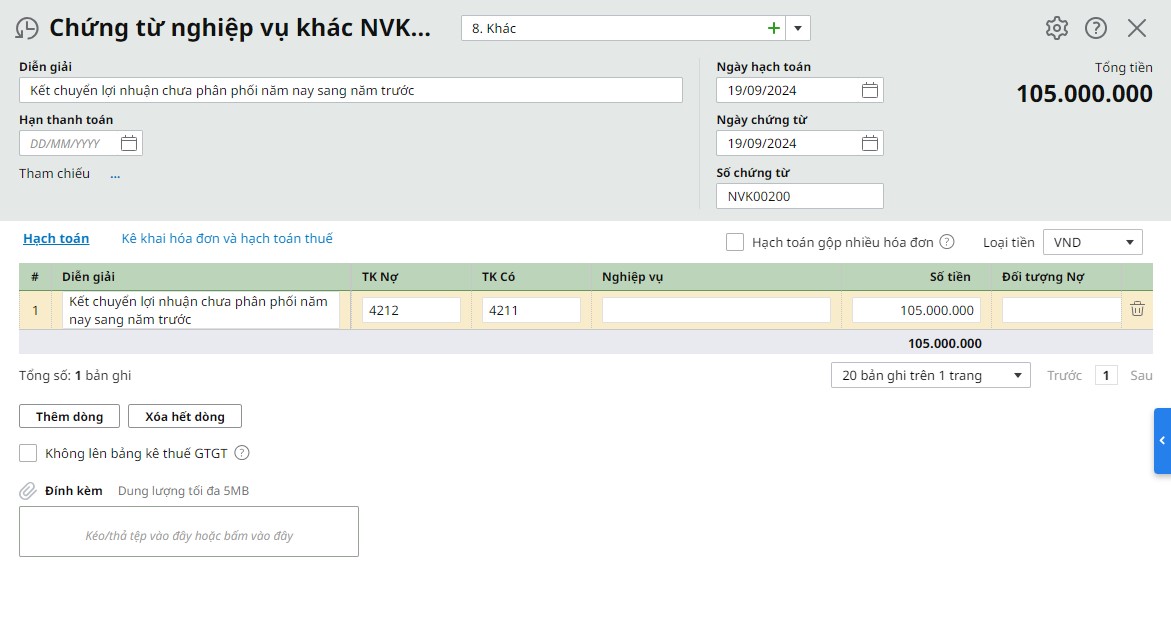

Phần mềm kế toán online MISA AMIS thực hiện bút toán để kết chuyển lợi nhuận chưa phân phối năm trước (đang được hạch toán vào tài khoản 4212 – Lợi nhuận chưa phân phối năm nay) sang hạch toán vào tài khoản 4211- Lợi nhuận chưa phân phối năm trước để phản ánh đúng bản chất của nghiệp vụ một cách nhanh chóng và chính xác.

5. Các câu hỏi thường gặp về Lợi nhuận chưa phân phối

Câu 1. Lợi nhuận sau thuế chưa phân phối có ý nghĩa gì?

Lợi nhuận sau thuế chưa phân phối thể hiện tình hình tài chính của doanh nghiệp, cho thấy số lợi nhuận còn lại sau khi đã trừ các khoản chi phí, thuế, và phân chia cổ tức. Đây là nguồn vốn tiềm năng mà doanh nghiệp có thể tái đầu tư hoặc sử dụng cho các mục đích khác.

Câu 2. Lợi nhuận sau thuế chưa phân phối có ảnh hưởng đến cổ đông không?

Có. Lợi nhuận sau thuế chưa phân phối có thể được sử dụng để chi trả cổ tức cho cổ đông hoặc tái đầu tư vào hoạt động kinh doanh, ảnh hưởng trực tiếp đến lợi ích của cổ đông.

Câu 3. Các quỹ trích lập ảnh hưởng như thế nào đến lợi nhuận sau thuế chưa phân phối?

Việc trích lập các quỹ (quỹ đầu tư phát triển, quỹ khen thưởng, quỹ phúc lợi) sẽ làm giảm lợi nhuận sau thuế chưa phân phối. Mức trích lập phụ thuộc vào quy định của công ty và phải tuân thủ theo Luật doanh nghiệp.

Câu 4. Khi nào lợi nhuận sau thuế chưa phân phối được phân chia cho cổ đông?

Lợi nhuận sau thuế chưa phân phối sẽ được phân chia cho cổ đông khi đại hội cổ đông quyết định chia cổ tức. Doanh nghiệp cần xem xét tình hình tài chính, nhu cầu đầu tư, và các quy định pháp lý trước khi phân chia cổ tức.

Câu 5. Lợi nhuận sau thuế chưa phân phối có phải lúc nào cũng là số dương không?

Không. Nếu doanh nghiệp bị lỗ sau khi trừ thuế, lợi nhuận sau thuế chưa phân phối có thể là số âm, phản ánh khoản lỗ của doanh nghiệp chưa được xử lý.

Câu 6. Lợi nhuận sau thuế chưa phân phối có thể dùng để làm gì?

Lợi nhuận sau thuế chưa phân phối có thể được sử dụng để:

- Tái đầu tư vào các hoạt động kinh doanh.

- Trả cổ tức cho cổ đông.

- Bù đắp cho các khoản lỗ của năm trước.

- Trích lập vào các quỹ theo quy định của công ty.

Câu 7. Lợi nhuận sau thuế chưa phân phối có được thể hiện trên Báo cáo tài chính không?

Có. Lợi nhuận sau thuế chưa phân phối được thể hiện trên Bảng cân đối kế toán, mục số 421, giúp đánh giá tình hình tài chính và khả năng sinh lời của doanh nghiệp.

Câu 8. Sự khác nhau giữa lợi nhuận sau thuế chưa phân phối năm nay và năm trước là gì?

Lợi nhuận sau thuế chưa phân phối năm nay: Là lợi nhuận (hoặc lỗ) mới phát sinh trong năm hiện tại.

Lợi nhuận sau thuế chưa phân phối năm trước: Là khoản lợi nhuận hoặc lỗ tích lũy qua các năm trước đó.

Để giúp kế toán đơn giản và chính xác hơn trong các nghiệp vụ hạch toán các tài khoản, việc sử dụng các công cụ quản lý tự động được xem là giải pháp hiệu quả hiện nay. Các phần mềm như phần mềm kế toán online MISA AMIS giúp kế toán hạn chế tối đa các sai sót trong công tác hạch toán kế toán, đồng thời tiết kiệm thời gian và công sức của kế toán viên một cách hiệu quả so với việc thực hiện các thao tác thủ công như trước đây.

Phần mềm kế toán online MISA AMIS đáp ứng đầy đủ nghiệp vụ kế toán cho mọi ngành nghề, lĩnh vực. Thay kế toán xử lý 80% tác vụ thủ công với nhiều tính năng hữu ích:

- Hỗ trợ nhập khẩu dữ liệu từ excel

- Cho phép lập chứng từ thu, chi, mua hàng, bán hàng… hàng loạt từ hóa đơn điện tử, phần mềm bán hàng, sổ phụ ngân hàng…

- Tự động tổng hợp dữ liệu lên hệ thống sổ sách kế toán, 200+ báo cáo đa chiều

- Kê khai và nộp thuế ngay trên phần mềm

- …

Tham khảo ngay phần mềm kế toán MISA AMIS để công tác quản lý tài chính – kế toán hiệu quả hơn.

![]()