Từ ngày 01/6/2025, Nghị định số 70/2025/NĐ-CP chính thức có hiệu lực, đánh dấu sự điều chỉnh quan trọng trong quy định về hóa đơn, chứng từ. Đây là văn bản sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP – nền tảng pháp lý về hóa đơn điện tử đang được các doanh nghiệp áp dụng rộng rãi hiện nay.

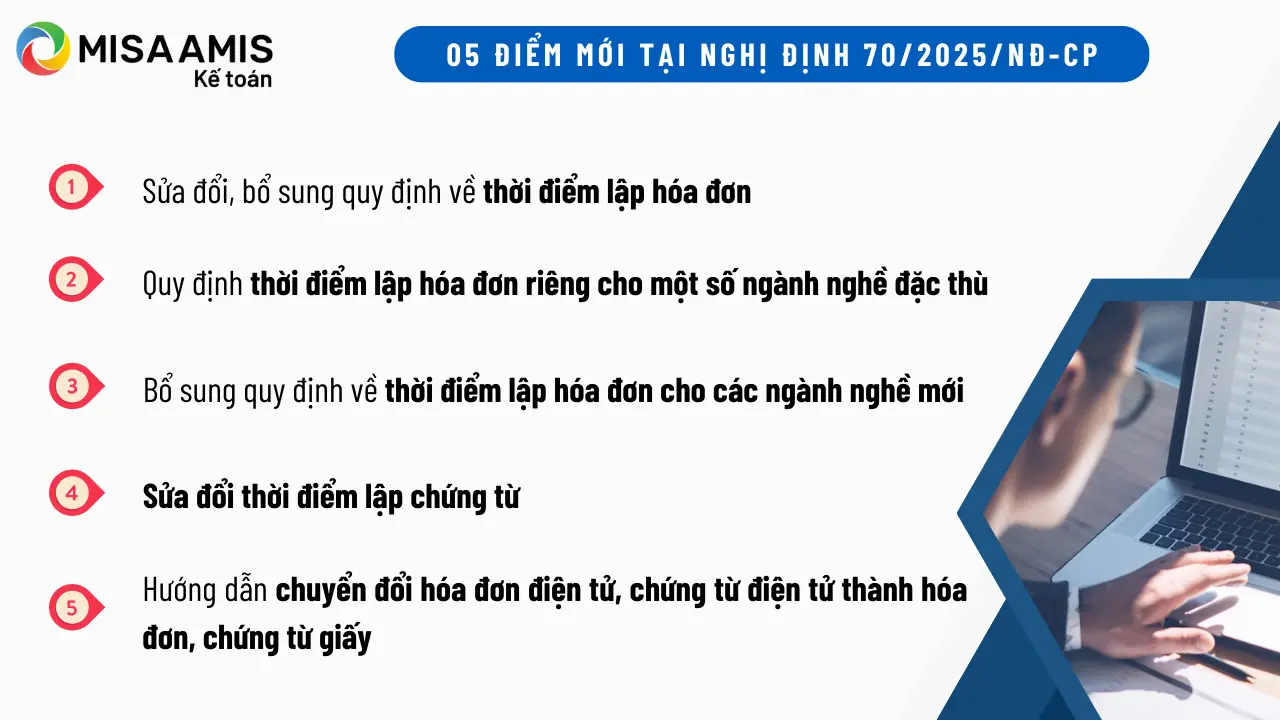

Những thay đổi trong Nghị định mới không chỉ giúp hoàn thiện khuôn khổ pháp lý về hóa đơn, mà còn yêu cầu các doanh nghiệp phải rà soát lại quy trình lập hóa đơn trong các hoạt động bán hàng, cung cấp dịch vụ và các lĩnh vực kinh doanh đặc thù. Việc hiểu rõ và tuân thủ đúng thời điểm lập hóa đơn theo quy định mới sẽ giúp doanh nghiệp hạn chế rủi ro pháp lý và nâng cao hiệu quả quản trị tài chính. Hãy cùng tìm hiểu 05 điểm mới cần lưu ý của nghị định 70/2025/NĐ-CP trong bài viết sau đây:

Tải xuống Nghị định 70/2025/NĐ-CP tại đây

1. Sửa đổi, bổ sung quy định về thời điểm lập hóa đơn

Một trong những điểm đáng chú ý nhất của Nghị định 70/2025/NĐ-CP là quy định lại thời điểm lập hóa đơn trong nhiều tình huống phát sinh thực tế.

Căn cứ theo Điều 1 Nghị định 70/2025/NĐ-CP đã sửa đổi, bổ sung Điều 9 trong Nghị định 123/2020/NĐ-CP liên quan đến thời điểm lập hóa đơn:

- Với hoạt động bán hàng hóa, bao gồm cả tài sản công hoặc hàng dự trữ quốc gia, thời điểm lập hóa đơn được xác định là khi doanh nghiệp chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua – không phụ thuộc vào việc đã thu được tiền hay chưa.

- Với hoạt động xuất khẩu hàng hóa, bao gồm cả hàng hóa gia công xuất khẩu, doanh nghiệp có quyền tự xác định thời điểm lập hóa đơn thương mại hoặc hóa đơn điện tử phù hợp. Tuy nhiên, thời điểm này không được muộn hơn ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định của pháp luật hải quan.

- Với lĩnh vực cung cấp dịch vụ, quy định mới cũng nêu rõ: nếu doanh nghiệp hoàn tất việc cung cấp dịch vụ thì phải lập hóa đơn ngay tại thời điểm hoàn thành, dù khách hàng đã thanh toán hay chưa. Tuy nhiên, nếu khách hàng thanh toán trước hoặc trong quá trình sử dụng dịch vụ, thì doanh nghiệp phải lập hóa đơn tại thời điểm nhận được tiền – ngoại trừ những trường hợp thu tiền đặt cọc hoặc tạm ứng cho các dịch vụ đặc thù như tư vấn tài chính, kế toán, kiểm toán, thiết kế kỹ thuật, lập dự án đầu tư…

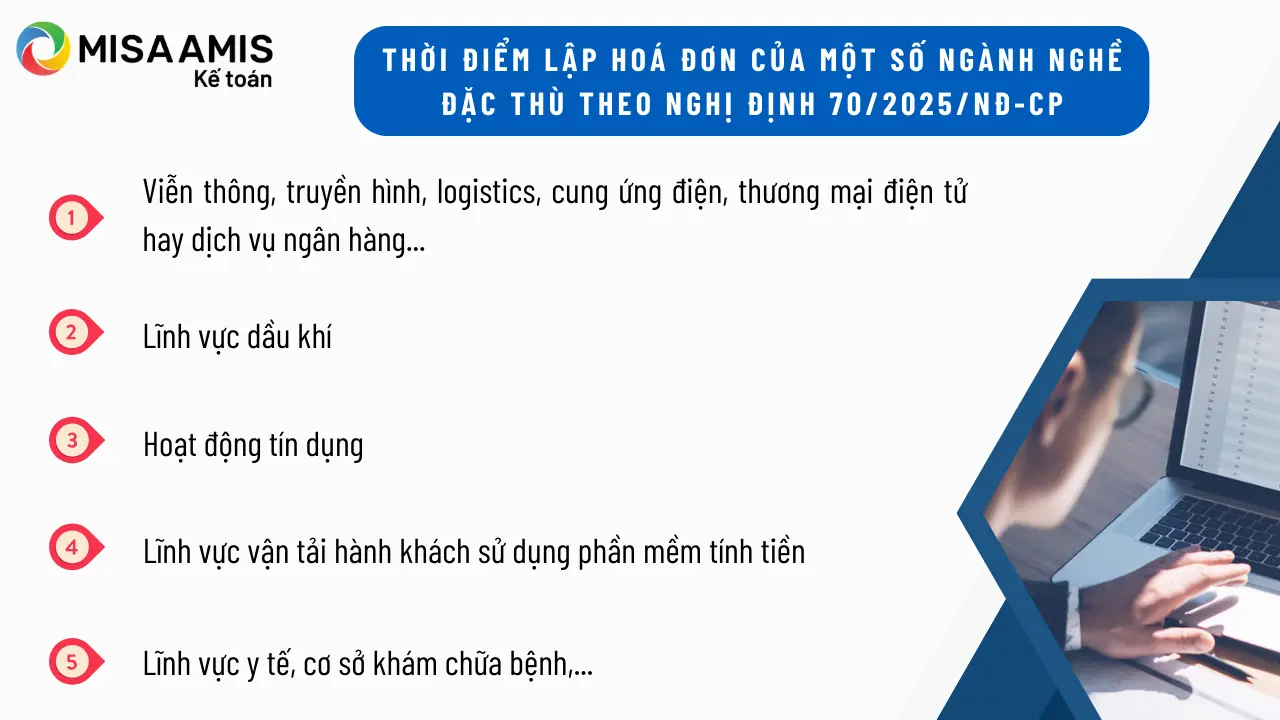

2. Quy định thời điểm lập hóa đơn riêng cho một số ngành nghề đặc thù

Căn cứ theo Điểm 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung điểm a, e, l, m, n khoản 4 Điều 9 Nghị định 123/2020/NĐ-CP:

Đối với những lĩnh vực có tính chất giao dịch thường xuyên, khối lượng lớn hoặc cần thời gian đối soát số liệu (Sửa đổi điểm a khoản 4 Điều 9 Nghị định 123/2020NĐ-CP), Nghị định mới đã có những điều chỉnh phù hợp thực tiễn. Chẳng hạn, các dịch vụ như viễn thông, truyền hình, logistics, cung ứng điện, thương mại điện tử hay dịch vụ ngân hàng được phép lập hóa đơn sau khi hoàn tất đối soát dữ liệu giữa bên cung cấp và khách hàng. Tuy nhiên, thời điểm này không được muộn hơn ngày 7 của tháng sau tháng phát sinh giao dịch, hoặc tối đa 7 ngày sau khi kết thúc kỳ quy ước giữa các bên.

Với lĩnh vực dầu khí (sửa đổi điểm e khoản 4 Điều 9 Nghị định 123/2020NĐ-CP), thời điểm lập hóa đơn phụ thuộc vào thỏa thuận giữa bên bán và bên mua. Hóa đơn bán dầu thô hoặc các sản phẩm liên quan được lập khi hai bên xác định được giá bán chính thức, không phân biệt đã thu tiền hay chưa. Riêng đối với khí thiên nhiên hoặc khí đồng hành được vận chuyển bằng đường ống, thời điểm lập hóa đơn được xác định khi có đủ dữ liệu về khối lượng khí giao của tháng, và không được chậm hơn thời hạn khai và nộp thuế tháng đó.

Trong hoạt động tín dụng (sửa đổi điểm l khoản 4 Điều 9 Nghị định 123/2020NĐ-CP), hóa đơn lãi vay được lập theo kỳ hạn đã thỏa thuận trong hợp đồng tín dụng, trừ trường hợp không thu được tiền, thì lập hóa đơn tại thời điểm thực thu. Với hoạt động đổi ngoại tệ hoặc chi trả ngoại tệ của tổ chức tín dụng, hóa đơn phải được lập tại thời điểm hoàn tất giao dịch.

Lĩnh vực vận tải hành khách sử dụng phần mềm tính tiền (sửa đổi điểm m khoản 4 Điều 9 Nghị định 123/2020NĐ-CP), chẳng hạn taxi công nghệ, cũng được cập nhật: doanh nghiệp phải lập hóa đơn điện tử ngay khi chuyến đi kết thúc và đồng thời gửi dữ liệu hóa đơn đến cơ quan thuế.

Trong lĩnh vực y tế (sửa đổi điểm n khoản 4 Điều 9 Nghị định 123/2020NĐ-CP), cơ sở khám chữa bệnh được phép lập hóa đơn tổng hợp cuối ngày, dựa trên dữ liệu lưu trữ trong hệ thống phần mềm và phiếu thu nếu khách hàng không yêu cầu hóa đơn lẻ. Trong trường hợp khách hàng có nhu cầu, cơ sở phải lập và giao hóa đơn ngay sau khi cung cấp dịch vụ. Hóa đơn thanh toán với cơ quan bảo hiểm xã hội được lập tại thời điểm quyết toán chi phí khám chữa bệnh.

Một số phần mềm như MISA AMIS Kế toán có tích hợp Phần mềm hóa đơn điện tử và đáp ứng đa ngành nghề, giúp Doanh nghiệp đảm bảo hoạt động xuất hóa đơn đúng thời điểm, loại bỏ tối đa rủi ro.

3. Bổ sung quy định về thời điểm lập hóa đơn cho các ngành nghề mới

Một điểm mới của Nghị định 70/2025/NĐ-CP là việc bổ sung quy định về thời điểm lập hóa đơn đối với một số ngành nghề đặc thù như bảo hiểm, xổ số và casino.

Căn cứ theo Điểm 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung điểm p, q, r khoản 4 Điều 9 Nghị định 123/2020/NĐ-CP:

Trong lĩnh vực kinh doanh bảo hiểm (bổ sung điểm p khoản 4 Điều 9 Nghị định 123/2020NĐ-CP), thời điểm lập hóa đơn là thời điểm ghi nhận doanh thu theo quy định của pháp luật chuyên ngành.

Đối với xổ số truyền thống và xổ số biết kết quả ngay (bổ sung điểm q khoản 4 Điều 9 Nghị định 123/2020NĐ-CP), doanh nghiệp xổ số lập một hóa đơn tổng hợp cho từng đại lý trước thời điểm mở thưởng kỳ tiếp theo.

Trong lĩnh vực casino và trò chơi điện tử có thưởng (bổ sung điểm r khoản 4 Điều 9 Nghị định 123/2020NĐ-CP), doanh nghiệp phải lập hóa đơn điện tử chậm nhất là 1 ngày kể từ thời điểm kết thúc ngày xác định doanh thu, đồng thời doanh nghiệp kinh doanh casino và trò chơi điện tử có thưởng chuyển dữ liệu ghi nhận số tiền thu được (do đổi đồng tiền quy ước cho người chơi tại quầy, tại bàn chơi và số tiền thu tại máy trò chơi điện tử có thưởng) trừ đi số tiền đổi trả cho người chơi (do người chơi trúng thưởng hoặc người chơi không sử dụng hết) theo Mẫu 01/TH-DT Phụ lục IA ban hành kèm theo Nghị định này đến cơ quan thuế cùng thời điểm chuyển dữ liệu hóa đơn điện tử. Ngày xác định doanh thu là khoảng thời gian từ 0 giờ 00 phút đến 23 giờ 59 phút cùng ngày.

4. Sửa đổi thời điểm lập chứng từ

Căn cứ vào Khoản 17 Điều 1 Nghị định 70/2025/NĐ-CP, sửa đổi Điều 31 Nghị định 123/2020/NĐ-CP, thời điểm lập chứng từ được quy định như sau

– Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí, phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí.

– Thời điểm ký số trên chứng từ là thời điểm tổ chức, cá nhân khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí điện tử sử dụng chữ ký số để ký trên chứng từ điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch.

5. Hướng dẫn chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy

Việc chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy được thực hiện theo quy định như sau:

– Hóa đơn điện tử, chứng từ điện tử hợp pháp được chuyển đổi thành hóa đơn, chứng từ giấy khi có yêu cầu nghiệp vụ kinh tế, tài chính phát sinh hoặc theo yêu cầu của cơ quan quản lý thuế, cơ quan kiểm toán, thanh tra, kiểm tra, điều tra và theo quy định của pháp luật về thanh tra, kiểm tra và điều tra.

– Việc chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy phải bảo đảm sự khớp đúng giữa nội dung của hóa đơn điện tử, chứng từ điện tử và hóa đơn, chứng từ giấy sau khi chuyển đổi.

– Hóa đơn điện tử, chứng từ điện tử được chuyển đổi thành hóa đơn, chứng từ giấy thì hóa đơn, chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định 123/2020/NĐ-CP.

Kết luận

Nghị định 70/2025/NĐ-CP là bước tiến quan trọng trong việc hoàn thiện hệ thống pháp lý về hóa đơn điện tử tại Việt Nam. Việc quy định rõ ràng thời điểm lập hóa đơn theo từng ngành nghề và tình huống phát sinh sẽ giúp doanh nghiệp giảm thiểu rủi ro, đảm bảo tính minh bạch và nhất quán trong hoạt động tài chính – kế toán. Đây cũng là cơ hội để doanh nghiệp chuẩn hóa quy trình, nâng cao năng lực quản trị và chuyển đổi số trong lĩnh vực tài chính – kế toán một cách bền vững và hiệu quả hơn.

Phần mềm kế toán MISA tích hợp AI là giải pháp tài chính – kế toán toàn diện. Phần mềm nằm trong hệ sinh thái MISA – tích hợp phần mềm hóa đơn điện tử MISA meInvoice và chữ ký số MISA eSign giúp hoạt động xuất hóa đơn, ký số luôn đảm bảo đúng quy định, hạn chế tối đa rủi ro.

Bằng cách tích hợp và tận dụng sức mạnh AI, kế toán có thể dễ dàng thực hiện đầy đủ nghiệp vụ:

- Đáp ứng đầy đủ nghiệp vụ cho doanh nghiệp mọi lĩnh vực theo Thông tư 133 và Thông tư 200

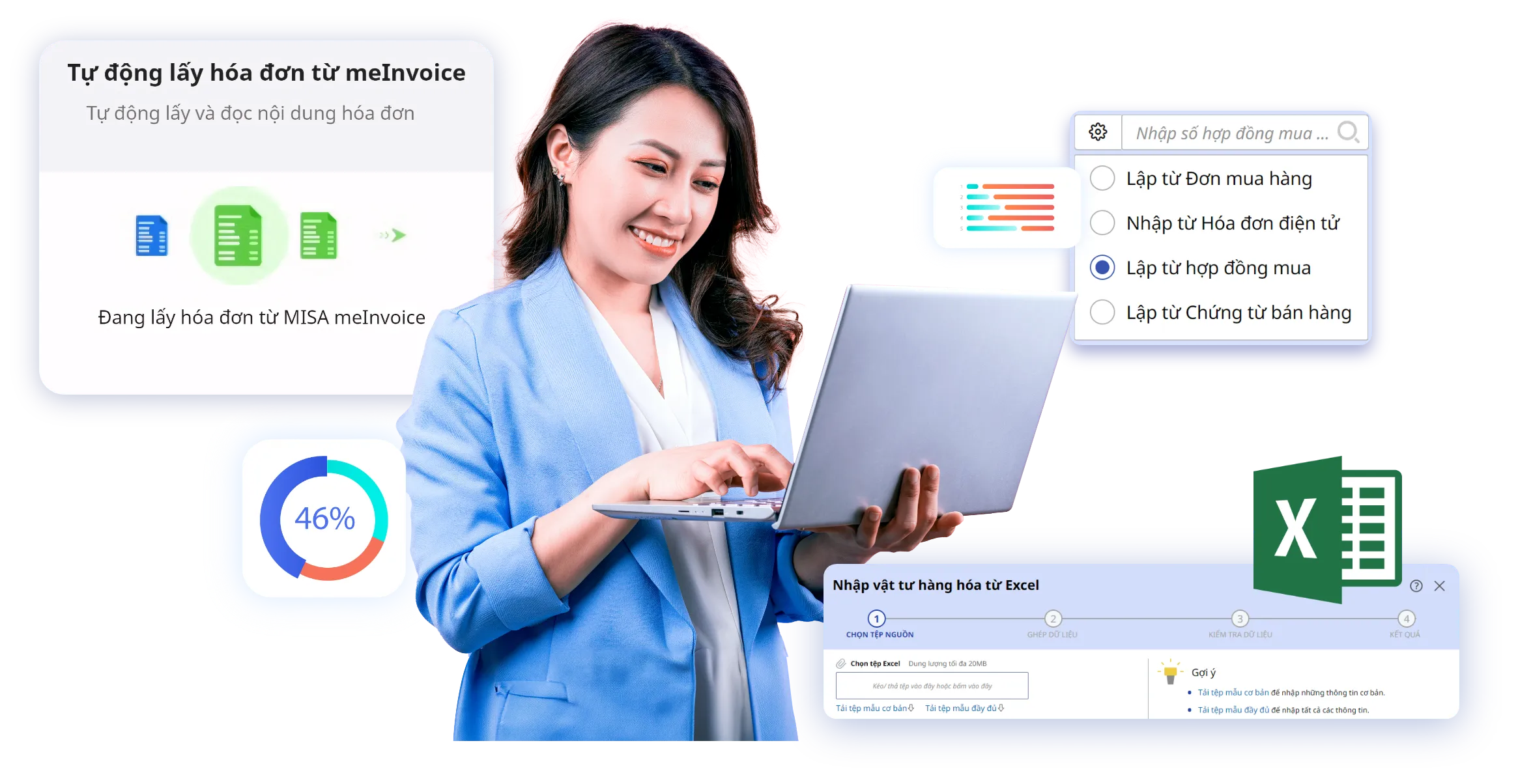

- Phát hành hóa đơn điện tử ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử.

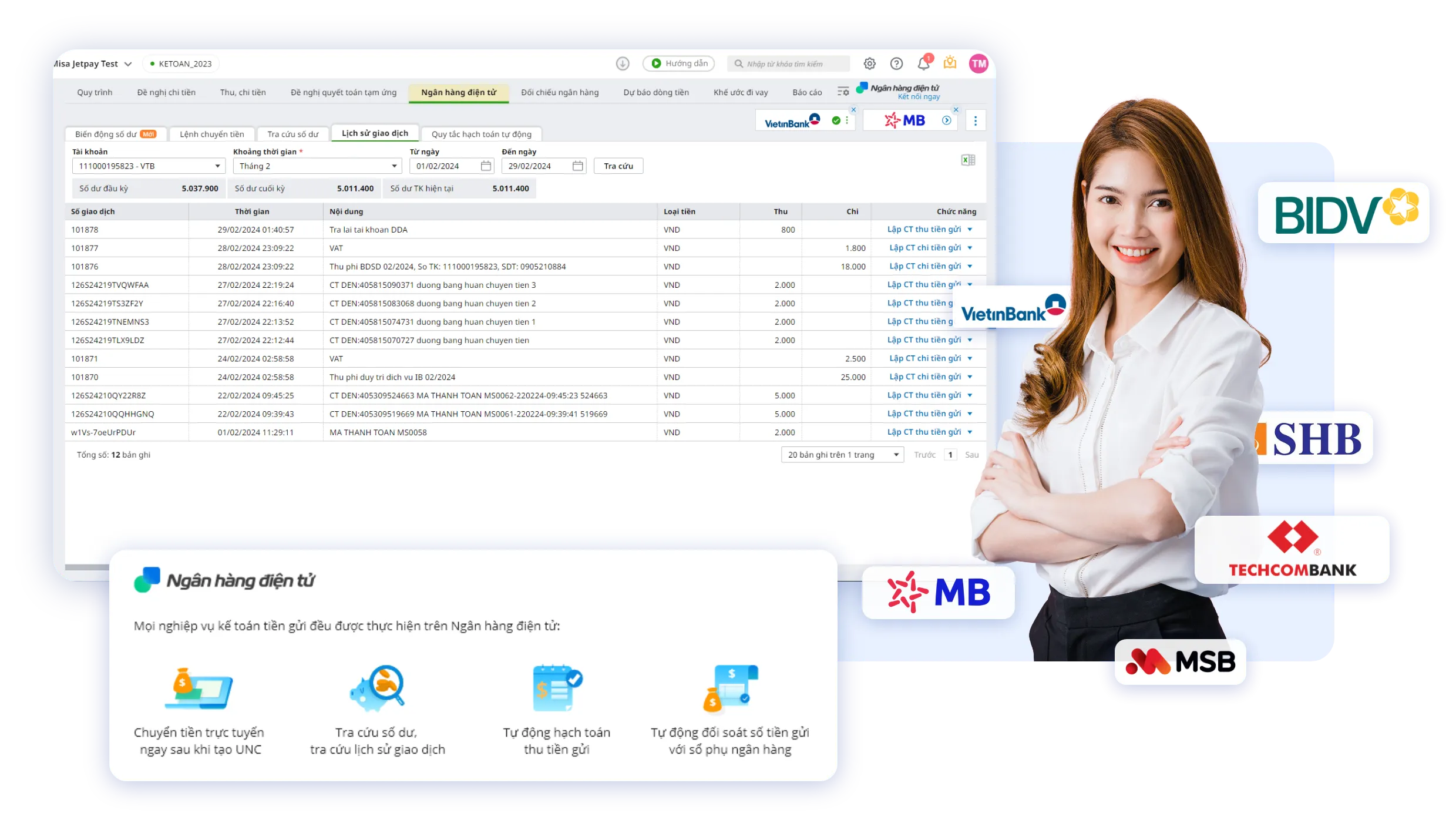

- Phần mềm hỗ trợ nhập khẩu dữ liệu từ Excel; cho phép lập chứng từ Thu, Chi, Mua hàng, Bán hàng…hàng loạt từ hóa đơn điện tử, hóa đơn điện tử khởi tạo bằng máy tính tiền, sổ phụ ngân hàng, phần mềm bán hàng

- Giúp kiểm soát được các tình trạng của thông báo phát hành hóa đơn, từ đó tránh được các rủi ro không đáng có

- Kiểm tra tính hợp lệ của hóa đơn đầu vào, cảnh báo NCC có rủi ro

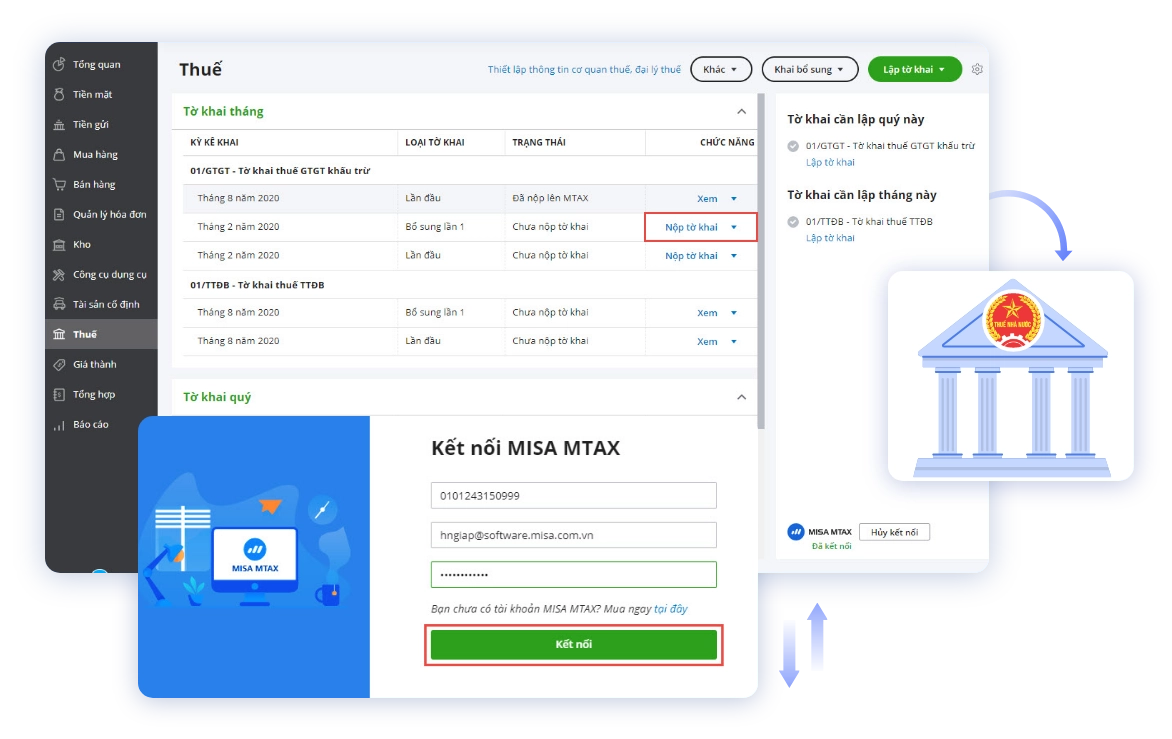

- Tự động lập tờ khai thuế, BCTC và nộp thuế ngay trên phần mềm

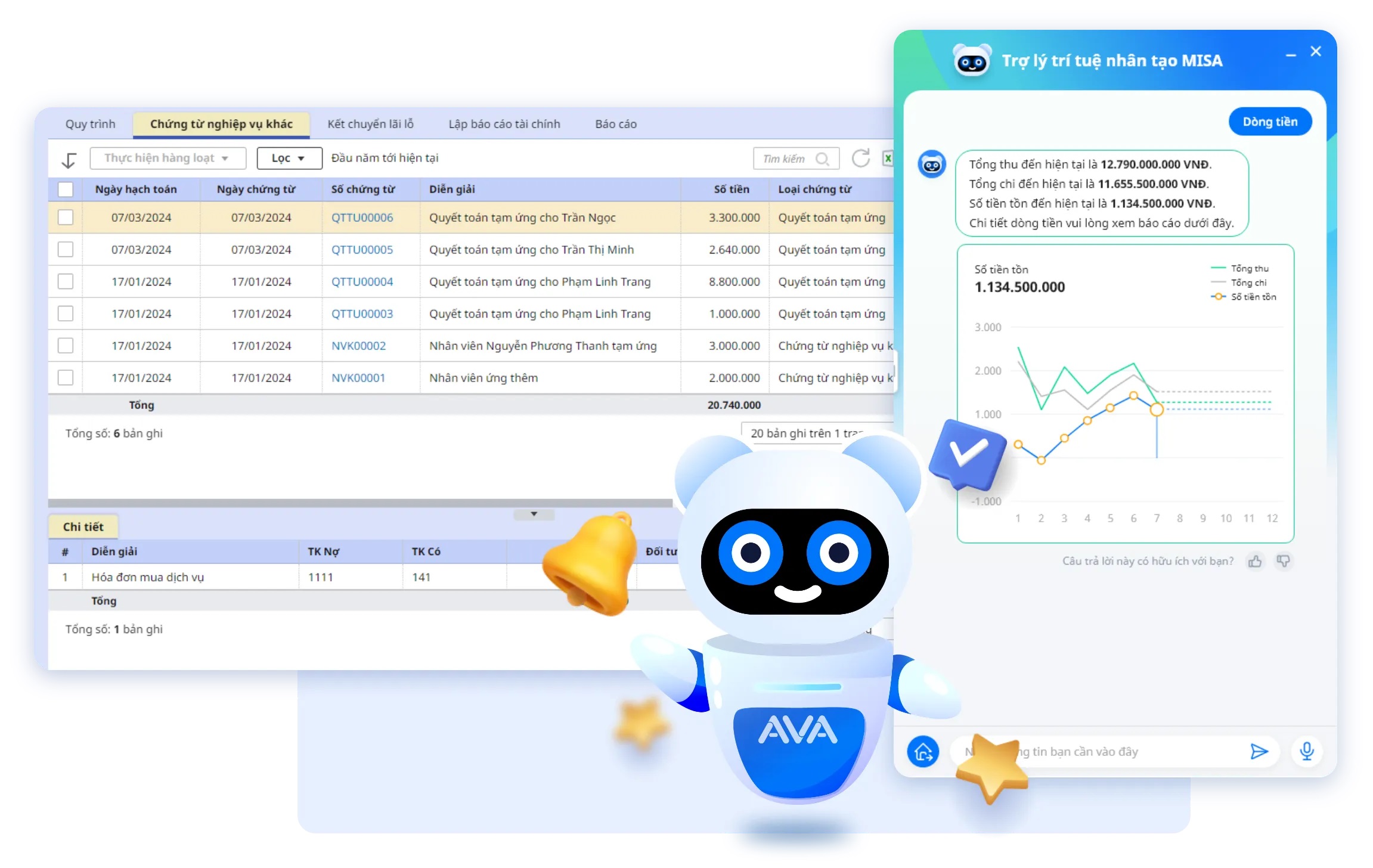

- Hỗ trợ tổng hợp dữ liệu lên 200+ báo cáo quản trị, giúp chủ doanh nghiệp dễ dàng theo dõi mọi lúc, mọi nơi

- …

![]()