Trong quá trình hạch toán thuế giá trị gia tăng được khấu trừ, kế toán cần nắm được 15 nguyên tắc về loại thuế này trong Điều 14 Thông tư 219/2013/TT-BTC để tránh sai phạm về mặt pháp lý cho doanh nghiệp. Bài viết này sẽ giúp bạn hiểu rõ từng điều khoản được quy định trong luật thông qua các ví dụ cụ thể.

>> Click xem chi tiết thuế giá trị gia tăng là gì ? cùng các quy định mới nhất về Thuế GTGT

1. Điều kiện để thuế giá trị gia tăng được khấu trừ

Để áp dụng việc tính thuế GTGT theo phương pháp khấu trừ thì doanh nghiệp cần phải đáp ứng rất nhiều quy định về hóa đơn, thuế suất… Do đó, để các hàng hóa (bao gồm cả hàng hóa nhập khẩu), dịch vụ được khấu trừ thuế GTGT đầu vào thì cần phải đáp ứng các điều kiện sau:

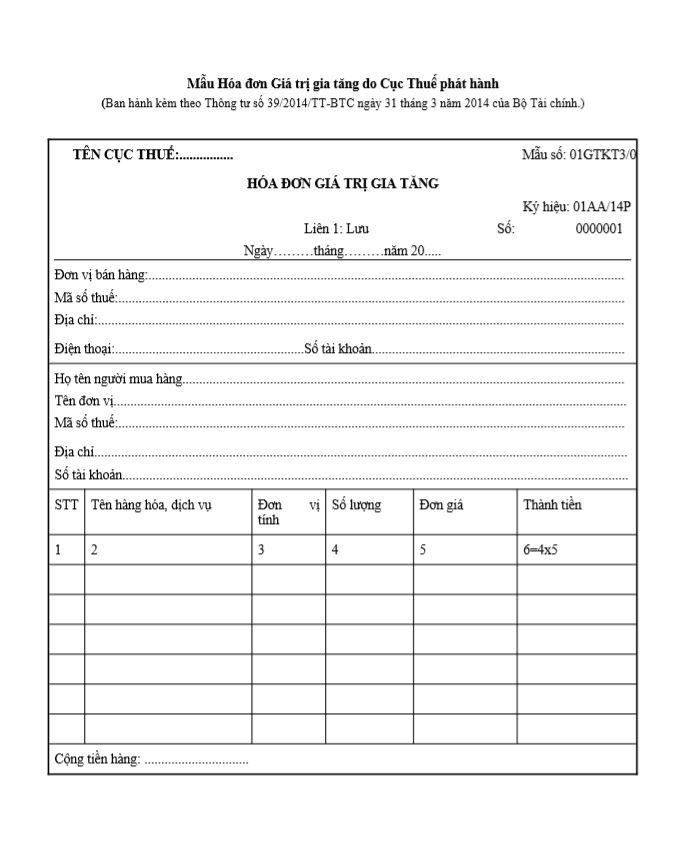

1.1. Phải có hóa đơn GTGT hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế GTGT khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

1.2. Đối với hàng hóa, dịch vụ mua vào có giá từ 20.000.000 đồng trở lên thì phải có chứng từ thanh toán không dùng tiền mặt, trừ các trường hợp:

* Giá trị hàng hóa, dịch vụ nhập khẩu từng lần hoặc mua vào từng lần (giá đã có VAT) có giá dưới 20.000.000 đồng

* Trường hợp cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng của tổ chức, cá nhân ở nước ngoài.

Cụ thể:

- Chứng từ thanh toán không dùng tiền mặt gồm: Chứng từ thanh toán qua ngân hàng (chứng minh được việc chuyển khoản của bên mua sang bên bán như Séc; Ủy nhiệm chi hoặc lệnh chi; Ủy nhiệm thu; Nhờ thu; Thẻ ngân hàng; Thẻ tín dụng; Sim điện thoại (ví điện tử);

- Chứng từ thanh toán không dùng tiền mặt khác.

- Trường hợp mua vào theo hình thức bù trừ thì phải có biên bản đối chiếu số liệu, xác nhận giữa hai bên về việc thanh toán bù trừ giữa hàng hóa, dịch vụ mua vào với hàng hóa, dịch vụ bán ra, vay mượn hàng.

- Trường hợp mua vào theo phương thức bù trừ công nợ thì phải có: Hợp đồng vay, mượn tiền dưới hình thức văn bản được lập trước đó; Chứng từ chuyển tiền từ tài khoản của bên cho vay sang tài khoản của bên đi vay đối với khoản vay bằng tiền.

2. Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

2.1 Khấu trừ toàn bộ thuế GTGT đầu vào của hàng hóa, dịch vụ phục vụ sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT, bao gồm cả hàng hóa chịu thuế GTGT bị tổn thất có thuế GTGT đầu vào không được bồi thường.

– Các trường hợp tổn thất không được bồi thường được khấu trừ thuế GTGT đầu vào gồm: thiên tai, hỏa hoạn, các trường hợp tổn thất không được bảo hiểm bồi thường, hàng hóa mất phẩm chất, quá hạn sử dụng phải tiêu hủy. Cơ sở kinh doanh phải có đầy đủ hồ sơ, tài liệu chứng minh các trường hợp tổn thất không được bồi thường để khấu trừ thuế.

——————————————–

2.2 Nếu cơ sở kinh doanh sản xuất, kinh doanh cả hàng hóa – dịch vụ chịu thuế và không chịu thuế GTGT thì chỉ hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT mới được khấu trừ thuế GTGT đầu vào. Do đó:

– Cơ sở kinh doanh phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ.

– Nếu không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ phần trăm giữa doanh thu chịu thuế GTGT so với tổng doanh thu của hàng hóa, dịch vụ bán ra không hạch toán riêng được. Kế toán phải tiến hành phân bổ thuế GTGT đầu vào theo quy tắc này để ghi tính đúng số thuế GTGT đầu vào được khấu trừ

———————————————

2.3 Thuế GTGT đầu vào của tài sản cố định, máy móc, thiết bị, tính cả hoạt động đi thuê, bảo hành, sửa chữa chúng trong các trường hợp sau đây không được khấu trừ mà tính vào nguyên giá của tài sản cố định hoặc chi phí được trừ theo quy định của Luật thuế thu nhập doanh nghiệp và các văn bản hướng dẫn thi hành:

– Tài sản cố định chuyên dùng phục vụ sản xuất vũ khí, khí tài phục vụ quốc phòng, an ninh;

– Tài sản cố định, máy móc, thiết bị của các tổ chức tín dụng, doanh nghiệp kinh doanh tái bảo hiểm, bảo hiểm nhân thọ, kinh doanh chứng khoán, cơ sở khám, chữa bệnh, cơ sở đào tạo;

– Tàu bay dân dụng, du thuyền không sử dụng cho mục đích kinh doanh vận chuyển hàng hóa, hành khách, kinh doanh du lịch, khách sạn.

——————————————–

2.4 Khấu trừ thuế GTGT trong một số trường hợp cụ thể như sau:

a) Đối với cơ sở sản xuất kinh doanh tổ chức sản xuất khép kín, hạch toán tập trung có sử dụng sản phẩm thuộc đối tượng không chịu thuế GTGT qua các khâu để sản xuất ra mặt hàng chịu thuế GTGT thì số thuế GTGT đầu vào tại các khâu được khấu trừ toàn bộ.

Ví dụ: Doanh nghiệp A đầu tư xây dựng toàn bộ nhà máy, nguyên liệu để sản xuất thủy sản đông lạnh theo quy trình khép kín từ nuôi trồng con giống, sản xuất thức ăn chăn nuôi đến khâu chế biến để xuất khẩu. => Doanh nghiệp A được khấu trừ toàn bộ thuế GTGT đầu vào của cả TSCĐ và hàng hóa, dịch vụ mua vào tại các khâu sản xuất.

——-

b) Đối với cơ sở sản xuất kinh doanh có dự án đầu tư thực hiện đầu tư theo nhiều giai đoạn nhưng trong giai đoạn đầu tư xây dựng cơ bản có cung cấp hàng hóa, dịch vụ không chịu thuế GTGT thì số thuế GTGT đầu vào trong giai đoạn đầu tư để hình thành tài sản cố định được khấu trừ toàn bộ.

* Cơ sở sản xuất kinh doanh ở đây bao gồm cả cơ sở sản xuất, kinh doanh mới thành lập, có phương án sản xuất, kinh doanh tổ chức sản xuất khép kín, hạch toán tập trung và sử dụng sản phẩm thuộc đối tượng không chịu thuế giá trị gia tăng để sản xuất ra mặt hàng chịu thuế GTGT.

Cơ sở kinh doanh phải hạch toán riêng số thuế GTGT đầu vào không sử dụng cho đầu tư tài sản cố định phục vụ cho hoạt động sản xuất kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT để kê khai khấu trừ theo tỷ lệ (%) giữa doanh số chịu thuế GTGT so với tổng doanh số hàng hóa, dịch vụ bán ra.

Trường hợp cơ sở có bán hàng hóa là sản phẩm nông, lâm, thủy hải sản chưa qua chế biến hoặc mới qua sơ chế thông thường thuộc đối tượng không chịu thuế GTGT thì số thuế GTGT của hàng hóa, dịch vụ mua vào được tính khấu trừ theo tỷ lệ (%) doanh số hàng hóa, dịch vụ chịu thuế GTGT so với tổng doanh số của hàng hóa, dịch vụ bán ra.

Trường hợp doanh nghiệp bán mủ cao su của toàn bộ dự án thuộc đối tượng không chịu thuế GTGT thì doanh nghiệp không được khấu trừ thuế.

—————————————————–

2.5 Thuế GTGT đầu vào của hàng hóa (kể cả hàng hóa mua ngoài hoặc hàng hóa do doanh nghiệp tự sản xuất) mà doanh nghiệp sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo dưới các hình thức, phục vụ cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì được khấu trừ.

—————————————————–

2.6 Nếu tuân thủ nghiêm túc quy định về nộp thuế của cơ quan hải quan (không trốn thuế, gian lận) thì số thuế GTGT đã nộp theo Quyết định ấn định thuế của cơ quan hải quan được khấu trừ toàn bộ.

—————————————————-

2.7 Điều 4 Thông tư này quy định không được khấu trừ Thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT, trừ các trường hợp sau:

a) Thuế GTGT của hàng hóa, dịch vụ mà cơ sở kinh doanh mua vào để sản xuất kinh doanh hàng hóa, dịch vụ cung cấp cho tổ chức, cá nhân nước ngoài, tổ chức quốc tế để viện trợ nhân đạo, viện trợ không hoàn lại hướng dẫn tại khoản 19 Điều 4 Thông tư này được khấu trừ toàn bộ;

b) Thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng cho hoạt động tìm kiếm, thăm dò, phát triển mỏ dầu khí đến ngày khai thác đầu tiên hoặc ngày sản xuất đầu tiên được khấu trừ toàn bộ.

—————————————————–

2.8 Thuế GTGT đầu vào phát sinh trong kỳ nào được kê khai, khấu trừ khi xác định số thuế phải nộp của kỳ đó, không phân biệt đã xuất dùng hay còn để trong kho.

Được kê khai, khấu trừ bổ sung trong trường hợp cơ sở kinh doanh phát hiện sai sót trong khâu kê khai, khấu trừ thuế GTGT đầu vào trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

——————————————————

2.9 Cơ sở kinh doanh được hạch toán số thuế GTGT đầu vào không được khấu trừ vào chi phí để tính thuế thu nhập doanh nghiệp hoặc tính vào nguyên giá của tài sản cố định.

Tuy nhiên, nếu không có chứng từ thanh toán chứng minh không dùng tiền mặt trong hóa đơn đầu vào đối với mặt hàng có giá trị từ 20 triệu trở lên thì doanh nghiệp sẽ không được khấu trừ thuế và không được đưa vào chi phí được trừ khi tính thuế TNDN.

———————————————————

2.10 Không được khấu trừ hay hoàn thuế giá trị gia tăng đầu vào đối với hàng hóa, dịch vụ mua vào phục vụ hoạt động của các đơn vị không trực tiếp hoạt động kinh doanh của văn phòng tổng công ty, tập đoàn hay các đơn vị hành chính sự nghiệp trực thuộc không chịu trách nhiệm nộp thuế GTGT.

Các đơn vị này phải đăng ký, kê khai nộp thuế GTGT cho hoạt động kinh doanh hàng hóa, dịch vụ nếu có.

——————————————————–

2.11 Thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng cho các hoạt động cung cấp hàng hóa, dịch vụ không kê khai, tính nộp thuế GTGT hướng dẫn tại Điều 5 Thông tư này (trừ khoản 2, khoản 3 Điều 5) được khấu trừ toàn bộ.

——————————————————–

2.12 Cơ sở kinh doanh được kê khai, khấu trừ thuế GTGT của hàng hóa, dịch vụ mua vào dưới hình thức ủy quyền cho tổ chức, cá nhân khác mà hóa đơn mang tên tổ chức, cá nhân được ủy quyền bao gồm các trường hợp sau đây:

a) Doanh nghiệp bảo hiểm ủy quyền cho người tham gia bảo hiểm sửa chữa tài sản; chi phí sửa chữa tài sản cùng các vật tư, phụ tùng thay thế có hóa đơn GTGT ghi tên người tham gia bảo hiểm, doanh nghiệp bảo hiểm thực hiện thanh toán cho người tham gia bảo hiểm phí bảo hiểm tương ứng theo hợp đồng bảo hiểm thì doanh nghiệp bảo hiểm được kê khai khấu trừ thuế GTGT tương ứng với phần bồi thường bảo hiểm thanh toán theo hóa đơn GTGT đứng tên người tham gia bảo hiểm.

Trường hợp phần bồi thường bảo hiểm do doanh nghiệp bảo hiểm thanh toán cho người tham gia bảo hiểm có giá trị từ 20 triệu đồng trở lên thì phải thực hiện thanh toán qua ngân hàng.

b) Trước khi thành lập doanh nghiệp, các sáng lập viên có văn bản ủy quyền cho tổ chức, cá nhân thực hiện chi hộ một số khoản chi phí liên quan đến việc thành lập doanh nghiệp, mua sắm hàng hóa, vật tư thì doanh nghiệp được kê khai, khấu trừ thuế GTGT đầu vào theo hóa đơn GTGT đứng tên tổ chức, cá nhân được ủy quyền và phải thực hiện thanh toán cho tổ chức, cá nhân được ủy quyền qua ngân hàng đối với những hóa đơn có giá trị từ hai mươi triệu đồng trở lên.

————————————————

2.13 Trường hợp cá nhân, tổ chức không kinh doanh có góp vốn bằng tài sản vào công ty trách nhiệm hữu hạn, công ty cổ phần thì chứng từ đối với tài sản góp vốn là biên bản chứng nhận góp vốn, biên bản giao nhận tài sản.

Trường hợp tài sản góp vốn là tài sản mới mua, chưa sử dụng, có hóa đơn hợp pháp được hội đồng giao nhận vốn góp chấp nhận thì trị giá vốn góp được xác định theo trị giá ghi trên hóa đơn bao gồm cả thuế GTGT; Bên nhận vốn góp được kê khai khấu trừ thuế GTGT ghi trên hóa đơn mua tài sản của bên góp vốn.

—————————————————

2.14 Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp tính trực tiếp trên giá trị gia tăng khi chuyển sang nộp thuế theo phương pháp khấu trừ thuế được khấu trừ thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào phát sinh kể từ kỳ đầu tiên kê khai, nộp thuế theo phương pháp khấu trừ thuế.

>> Đọc thêm: Tổng hợp từ A – Z quy định về khấu trừ thuế giá trị gia tăng

3. Một số lỗi thường gặp (Khoản 15 Điều 14 Thông tư 219/2013/TT-BTC)

Cơ sở kinh doanh không được tính khấu trừ thuế GTGT đầu vào nếu mắc phải các lỗi sau:

– Hóa đơn GTGT sử dụng không đúng quy định của pháp luật như: hóa đơn GTGT không ghi thuế GTGT (trừ trường hợp đặc thù được dùng hóa đơn GTGT ghi giá thanh toán là giá đã có thuế GTGT);

– Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người bán nên không xác định được người bán;

– Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người mua nên không xác định được người mua (trừ trường hợp hướng dẫn tại khoản 12 Điều này);

– Hóa đơn, chứng từ nộp thuế GTGT giả, hóa đơn bị tẩy xóa, hóa đơn khống (không có hàng hóa, dịch vụ kèm theo);

– Hóa đơn ghi giá trị không đúng giá trị thực tế của hàng hóa, dịch vụ mua, bán hoặc trao đổi.

Tạm kết

Mặc dù thuế giá trị gia tăng là loại thuế phổ biến nhất hiện nay nhưng các quy định liên quan đến loại thuế này lại tương đối phức tạp, mất nhiều thời gian để đối soát chứng từ hóa đơn đầu ra, đầu vào để được xét khấu trừ theo quy định.

Giải quyết bài toán trên, phần mềm kế toán online MISA AMIS đã được MISA cải tiến liên tục các nghiệp vụ và bổ sung hàng loạt tính năng mới phục vụ công tác kế toán thuế:

- Tự động lập tờ khai có mã vạch theo biểu mẫu cơ quan thuế: Tự động lập Tờ khai thuế GTGT theo tháng/ quý, Tờ khai thuế TNDN tạm tính, Tờ khai quyết toán thuế TNDN,… các phụ lục kèm theo tờ khai và báo cáo thuế có mã vạch.

- Tự động khấu trừ thuế Thu nhập doanh nghiệp: Tự động khấu trừ thuế GTGT đầu vào, đầu ra để xác định số thuế phải nộp hay được hoàn lại.

- Nộp tờ khai trực tiếp cho cơ quan Thuế từ phần mềm: tích hợp dịch vụ kê khai thuế MTAX.VN, giúp Kế toán nộp trực tiếp tờ khai đã lập trên phần mềm. Đồng thời, doanh nghiệp có thể xuất khẩu tờ khai ra định dạng xml để nộp qua cổng nhận tờ khai của cơ quan thuế.

Tìm hiểu và trải nghiệm các tính năng mới nhất của phần mềm kế toán online MISA AMIS hỗ trợ công tác thuế tại link dưới đây:

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/