Hạch toán thuế giá trị gia tăng (GTGT) là một công việc trọng trong hoạt động kế toán của doanh nghiệp. Hoạt động này giúp doanh nghiệp tuân thủ quy định pháp luật, tối ưu tài chính và tránh rủi ro sai sót về thuế. Hãy cùng MISA AMIS tìm hiểu chi tiết cách hạch toán nộp thuế GTGT theo phương pháp khấu trừ và trực tiếp.

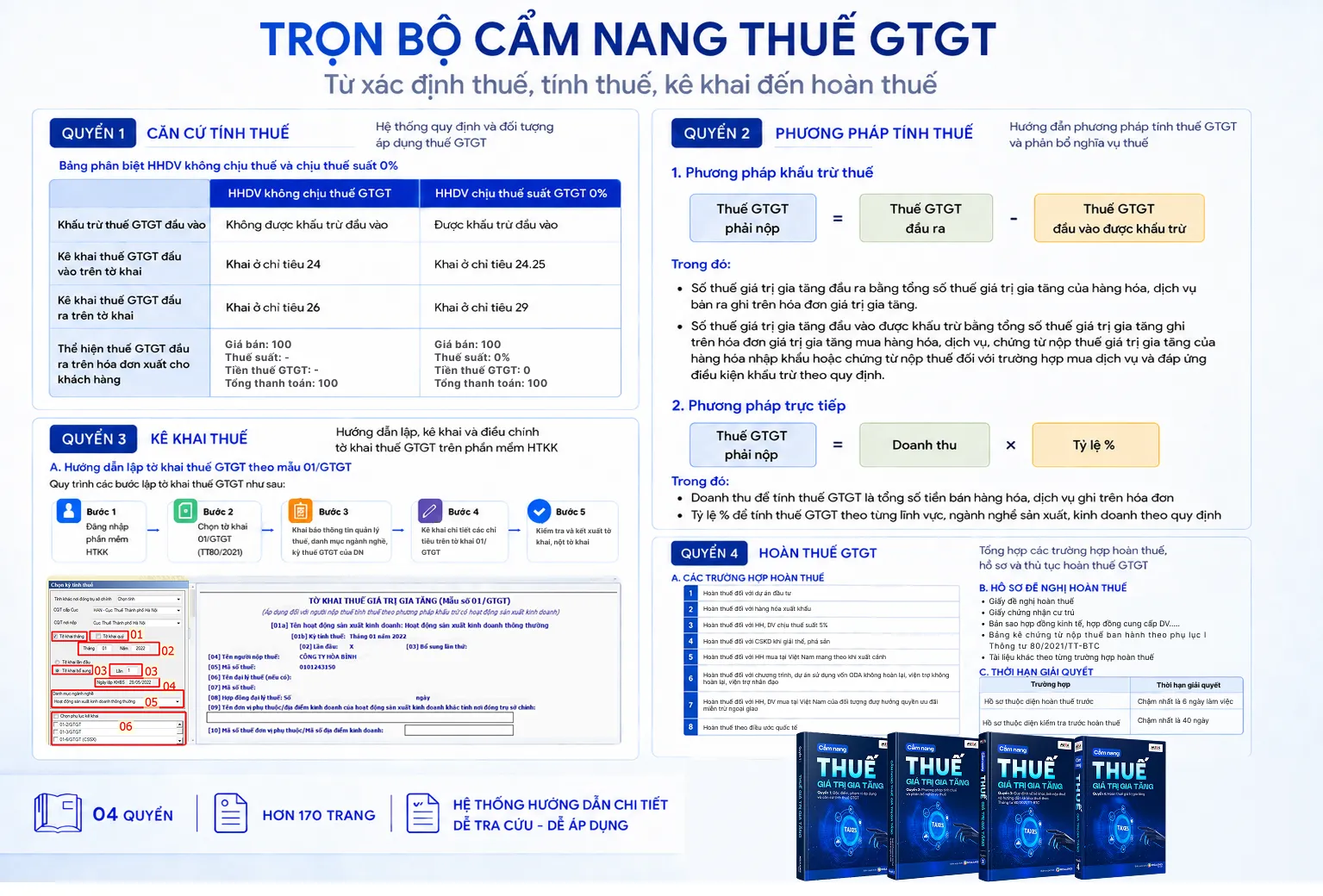

🎁 Tải miễn phí trọn bộ file cẩm nang hướng dẫn thuế GTGT cho DN

1. Hạch toán thuế giá trị gia tăng là gì?

Hạch toán thuế giá trị gia tăng (GTGT) là quá trình ghi nhận, theo dõi và phản ánh các khoản thuế giá trị gia tăng (VAT) đầu ra, đầu vào, phải nộp hoặc được hoàn lại trong hệ thống kế toán của doanh nghiệp. Trong kế toán doanh nghiệp, thuế GTGT được hạch toán theo phương pháp khấu trừ hoặc phương pháp trực tiếp, tùy vào cách doanh nghiệp kê khai thuế theo quy định của pháp luật.

-

Hạch toán thuế giá trị gia tăng là gì?

2. Hạch toán thuế giá trị gia tăng vào tài khoản nào?

Kế toán sử dụng tài khoản 133 để hạch toán thuế giá trị gia tăng đầu vào và tài khoản 3331 để hạch toán thuế GTGT đầu ra. Cụ thể về nguyên tắc, nội dung và kế cấu tài khoản trong phần dưới đây.

2.1. Tài khoản 133 – Hạch toán thuế GTGT đầu vào

a. Nguyên tắc kế toán tài khoản 133 – Thuế GTGT được khấu trừ

Theo quy định tại Phụ lục II, Thông tư 99/2025/TT-BTC – Thông tư thay thế Thông tư 200, khi hạch toán cần phải tuân thủ theo những nguyên tắc dưới đây:

a) Tài khoản này dùng để phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ và còn được khấu trừ của doanh nghiệp.

b) Doanh nghiệp phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và thuế GTGT đầu vào không được khấu trừ. Trường hợp không thể hạch toán riêng được thì số thuế GTGT đầu vào được hạch toán vào Tài khoản 133. Cuối kỳ, doanh nghiệp phải xác định số thuế GTGT được khấu trừ và không được khấu trừ theo quy định của pháp luật về thuế GTGT.

c) Số thuế GTGT đầu vào không được khấu trừ được tính vào giá trị tài sản được mua, giá vốn của hàng bán ra hoặc chi phí sản xuất, kinh doanh tùy theo từng trường hợp cụ thể

Khi hạch toán thuế giá trị gia tăng, kế toán cũng cần chú ý chuẩn bị đầy đủ các hồ sơ, chứng từ đảm bảo các điều kiện khấu trừ thuế GTGT đầu vào theo quy định của pháp luật, nếu không khi cơ quan thuế thực hiện thanh tra, kiểm tra, các chi phí này bị loại sẽ gây thiệt hại cho doanh nghiệp.

b. Kết cấu và nội dung phản ánh tài khoản 133

Kết cấu và nội dung phản ánh của tài khoản 133 được quy định chi tiết tại Thông tư 99/2025/TT-BTC , cụ thể:

- Bên Nợ: Số thuế GTGT đầu vào được khấu trừ.

- Bên Có:

- Số thuế GTGT đầu vào đã khấu trừ;

- Kết chuyển số thuế GTGT đầu vào không được khấu trừ;

- Thuế GTGT đầu vào của hàng hóa mua vào nhưng đã trả lại, được giảm giá;

- Số thuế GTGT đầu vào đã được hoàn lại.

- Số dư bên Nợ:

- Số thuế GTGT đầu vào còn được khấu trừ, số thuế GTGT đầu vào được hoàn lại nhưng NSNN chưa hoàn trả tại thời điểm kết thúc kỳ kế toán.

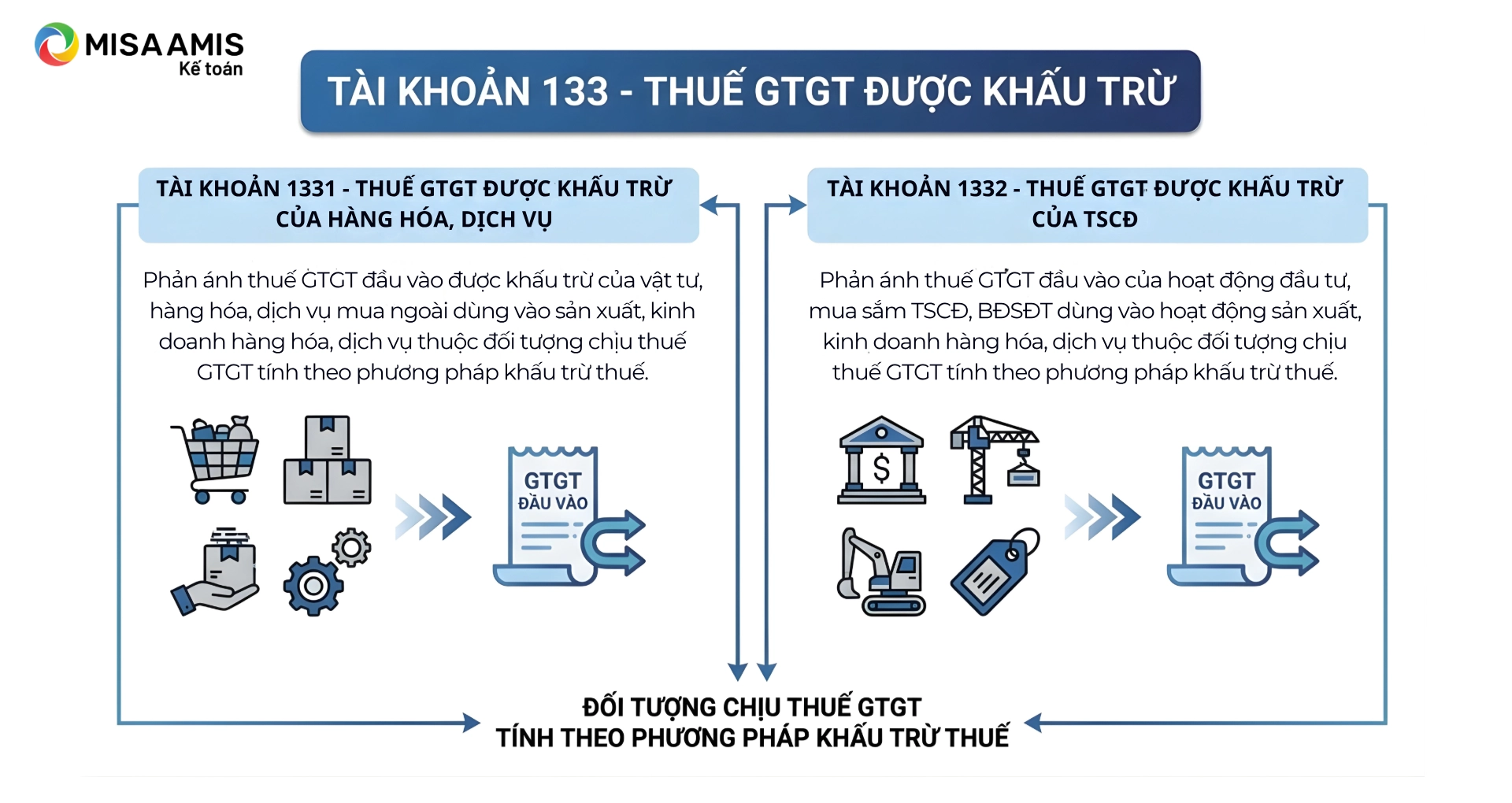

Tài khoản 133 – Thuế GTGT được khấu trừ, có 2 tài khoản cấp 2:

- Tài khoản 1331: Thuế GTGT được khấu trừ của vật tư hàng hóa, dịch vụ mua ngoài dùng vào sản xuất, kinh doanh

- Tài khoản 1332: Thuế GTGT được khấu trừ của tài sản cố định dùng vào SX, KD và dịch vụ phát sinh khi mua sắm bất động sản đầu tư.

2.2. Tài khoản 3331 – Hạch toán thuế GTGT đầu ra

a. Nguyên tắc kế toán tài khoản 3331 – Thuế GTGT phải nộp

Khi thực hiện hạch toán thuế giá trị gia tăng phải nộp, doanh nghiệp cần tuân thủ theo nguyên tắc tài khoản kế toán 333 – Thuế và các khoản phải nộp Nhà nước. Cụ thể tại Thông tư 99/2025/TT-BTC, khi hạch toán Tài khoản 333 – Thuế và các khoản phải nộp nhà nước phải tuân thủ một số nguyên tắc kế toán sau:

- Tài khoản 3331 – Phản ánh số thuế GTGT đầu ra, số thuế GTGT của hàng nhập khẩu phải nộp, số thuế GTGT đã được khấu trừ, số thuế GTGT đã nộp và còn phải nộp vào Ngân sách Nhà nước.

- Thuế GTGT là một khoản thuế gián thu, vì vậy được loại trừ khỏi doanh thu gộp và các khoản giảm trừ doanh thu trên báo cáo tài chính và các loại báo cáo khác.

- Doanh nghiệp được lựa chọn việc ghi nhận doanh thu và số thuế gián thu phải nộp trên sổ kế toán bằng một trong hai phương pháp:

- Tách và ghi nhận riêng số thuế gián thu phải nộp ngay tại thời điểm ghi nhận doanh thu. Theo phương pháp này doanh thu ghi trên sổ kế toán không bao gồm số thuế gián thu phải nộp, phù hợp với số liệu về doanh thu gộp trên Báo cáo tài chính và phản ánh đúng bản chất giao dịch;

- Ghi nhận số thuế gián thu phải nộp bằng cách ghi giảm số doanh thu đã ghi chép trên sổ kế toán. Theo phương pháp này, định kỳ doanh nghiệp ghi giảm doanh thu đối với số thuế gián thu phải nộp, số liệu về doanh thu trên sổ kế toán có sự khác biệt so với doanh thu gộp trên Báo cáo tài chính.

- Trong mọi trường hợp, chỉ tiêu “Doanh thu bán hàng và cung cấp dịch vụ” và chỉ tiêu “Các khoản giảm trừ doanh thu” của Báo cáo kết quả hoạt động kinh doanh đều không bao gồm các khoản thuế gián thu phải nộp.

- Đối với các khoản thuế được hoàn, được giảm, doanh nghiệp phải phân biệt rõ số thuế được hoàn, được giảm là thuế đã nộp ở khâu mua hay phải nộp ở khâu bán và thực hiện theo nguyên tắc:

- Đối với số thuế đã nộp ở khâu mua được hoàn lại (ví dụ trong giao dịch tạm nhập – tái xuất, các khoản thuế TTĐB, thuế nhập khẩu, thuế BVMT đã nộp được hoàn lại khi tái xuất,…), doanh nghiệp ghi giảm giá trị hàng mua hoặc giảm giá vốn hàng bán, giảm chi phí khác tùy theo từng trường hợp cụ thể. Riêng thuế GTGT đầu vào được hoàn ghi giảm số thuế GTGT được khấu trừ;

- Đối với số thuế đã nộp ở khâu nhập khẩu nhưng hàng nhập khẩu không thuộc quyền sở hữu của đơn vị, khi tái xuất được hoàn thì doanh nghiệp ghi giảm khoản phải thu khác (ví dụ thuế nhập khẩu đã nộp của hàng nhận gia công được hoàn lại khi tái xuất,…);

- Đối với số thuế phải nộp khi bán hàng hóa, cung cấp dịch vụ nhưng sau đó được giảm, được hoàn, doanh nghiệp ghi nhận vào thu nhập khác (ví dụ hoàn thuế xuất khẩu, giảm số thuế TTĐB, GTGT, BVMT phải nộp khi bán hàng hóa, cung cấp dịch vụ).

b. Kết cấu và nội dung phản ánh tài khoản 3331 – Thuế GTGT phải nộp

Tài khoản 3331 có kết cấu và nội dung phản ánh như sau:

- Bên Nợ:

- Số thuế GTGT đã được khấu trừ trong kỳ;

- Số thuế GTGT đã nộp vào NSNN trong kỳ;

- Số thuế GTGT được giảm trừ vào số thuế phải nộp;

- Số thuế GTGT của hàng bán bị trả lại, bị giảm giá.

- Bên Có:

- Số thuế GTGT đầu ra và số thuế GTGT hàng nhập khẩu phải nộp

- Số dư bên Có:

- Số thuế GTGT còn phải nộp vào Ngân sách Nhà nước tại thời điểm kết thúc kỳ kế toán.

Lưu ý: Khác với TK 133, TK 3331 có thể có số dư cả bên Nợ và bên Có. Trong đó:

- Dự Có TK 3331: phản ánh Số thuế GTGT còn phải nộp.

- Dư Nợ TK 3331: phản ánh số thuế GTGT đã nộp lớn hơn số thuế GTGT phải nộp hoặc được xét miễn, giảm thuế GTGT hoặc có thể phản ánh số thuế đã nộp được xét miễn, giảm hoặc hoàn thuế nhưng chưa thực hiện.

Tài khoản 3331 có 2 tài khoản cấp 3:

- Tài khoản 33311 – Thuế giá trị gia tăng đầu ra: Dùng để phản ánh số thuế GTGT đầu ra, số thuế GTGT đầu vào đã khấu trừ, số thuế GTGT của hàng bán bị trả lại, bị giảm giá, số thuế GTGT phải nộp, đã nộp, còn phải nộp của sản phẩm, hàng hoá, dịch vụ tiêu thụ trong kỳ.

- Tài khoản 33312 – Thuế GTGT hàng nhập khẩu: Dùng để phản ánh số thuế GTGT của hàng nhập khẩu phải nộp, đã nộp, còn phải nộp vào Ngân sách Nhà nước.

3. Cách hạch toán thuế GTGT theo phương pháp khấu trừ theo TT 99

3.1. Hạch toán thuế giá trị gia tăng đầu ra theo phương pháp khấu trừ

Khi xuất hóa đơn GTGT theo phương pháp khấu trừ và doanh nghiệp nộp thuế GTGT tính theo phương pháp khấu trừ, kế toán phản ánh doanh thu, thu nhập theo giá bán chưa có thuế GTGT, thuế GTGT phải nộp được tách riêng tại thời điểm xuất hóa đơn, ghi:

Nợ các TK 111, 112, 131 (tổng giá thanh toán)

Có các TK 511, 515, 711 (giá chưa có thuế GTGT)

Có TK 3331 – Thuế GTGT phải nộp (33311).

Ví dụ: Công ty A bán hàng cho khách hàng với giá chưa thuế là 100 triệu đồng, thuế GTGT 10%. Khách hàng thanh toán bằng chuyển khoản. Kế toán thực hiện hạch toán thuế GTGT như sau:

Nợ TK 112: 110.000.000 (tổng giá thanh toán)

Có TK 511: 100.000.000 (doanh thu chưa thuế)

Có TK 3331: 10.000.000 (thuế GTGT phải nộp)

3.2. Hạch toán thuế giá trị gia tăng đầu vào

- Khi mua hàng tồn kho, TSCĐ, BĐSĐT, nếu thuế GTGT đầu vào được khấu trừ, ghi:

Nợ các TK 152, 153, 156, 211, 213, 217, 611 (giá chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ (1331, 1332)

Có các TK 111, 112, 331,… (tổng giá thanh toán).

- Khi mua vật tư, hàng hoá, công cụ, dịch vụ dùng ngay vào sản xuất, kinh doanh, nếu thuế GTGT đầu vào được khấu trừ, ghi:

Nợ các TK 621, 623, 627, 641, 642, 241, 242,… (giá chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ (1331)

Có các TK 111, 112, 331,… (tổng giá thanh toán).

- Khi mua hàng hóa giao bán ngay cho khách hàng (không qua nhập kho), nếu thuế GTGT được khấu trừ, ghi:

Nợ TK 632 – Giá vốn hàng bán (giá mua chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ (1331)

Có các TK 111, 112, 331,… (tổng giá thanh toán)

Ví dụ: Công ty A mua hàng hóa từ nhà cung cấp với giá chưa thuế là 50 triệu đồng, thuế GTGT 10%, thanh toán bằng tiền mặt. Kế toán hạch toán thuế giá trị gia tăng như sau:

Nợ TK 156: 50.000.000 (giá chưa có thuế)

Nợ TK 1331: 5.000.000 (thuế GTGT đầu vào)

Có TK 111: 55.000.000 (tổng giá thanh toán)

Trường hợp không hạch toán riêng được thuế GTGT đầu vào được khấu trừ:

- Khi mua vật tư, hàng hóa, TSCĐ, ghi:

Nợ các TK 152, 153, 156, 211, 213 (giá mua chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ (thuế GTGT đầu vào)

Có các TK 111, 112, 331

- Cuối kỳ, kế toán tính và xác định thuế GTGT đầu vào được khấu trừ, không được khấu trừ theo quy định của pháp luật về thuế GTGT. Đối với số thuế GTGT đầu vào không được khấu trừ tính vào giá vốn hàng bán trong kỳ, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 133 – Thuế GTGT được khấu trừ (1331).

Ví dụ: Công ty mua hàng hóa 20 triệu đồng (chưa thuế) và bán ngay cho khách hàng. Thuế GTGT 10%. Hạch toán thuế giá trị gia tăng như sau:

Nợ TK 632: 20.000.000 (giá vốn)

Nợ TK 1331: 2.000.000 (thuế GTGT)

Có TK 111, 112, 331: 22.000.000 (tổng giá thanh toán)

Xem THÊM: Hạch toán điều chỉnh giảm thuế gtgt được khấu trừ sau quyết toán

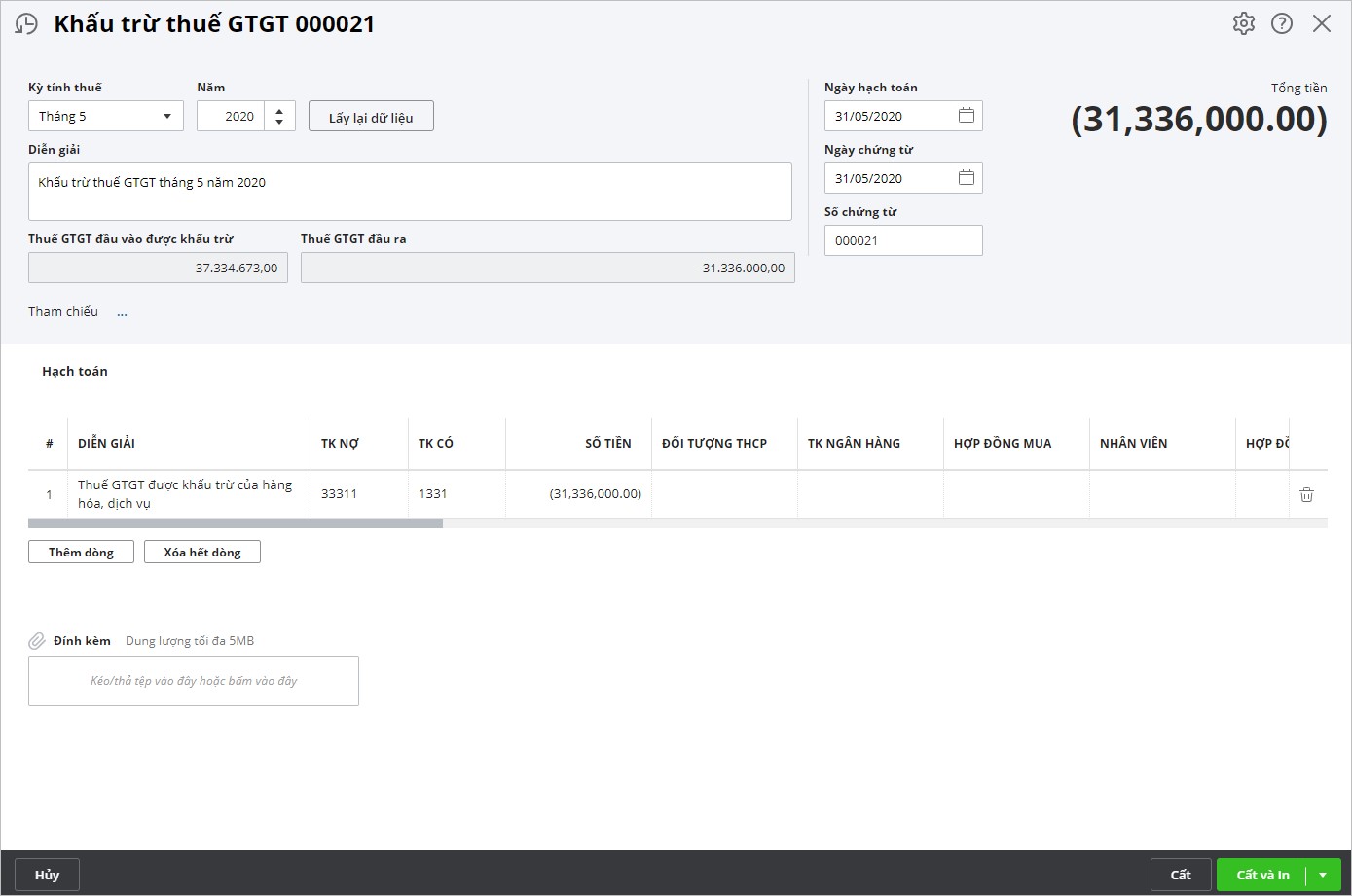

3.3. Hạch toán thuế GTGT cuối kỳ

Cuối kỳ, kế toán phải thực hiện bút toán kết chuyển thuế GTGT đầu vào và đầu ra để xác định số thuế GTGT phải nộp hoặc số thuế GTGT đầu vào còn được khấu trừ tiếp.

Nguyên tắc kết chuyển thuế GTGT là kết chuyển theo số nhỏ

- Trường hợp 1: Số thuế GTGT đầu ra phải nộp lớn hơn số thuế GTGT đầu vào được khấu trừ (nghĩa là số phát sinh Có TK 3331 trong kỳ lớn hơn Số dư đầu kỳ TK 133 (+) phát sinh Nợ TK 133 trong kỳ) thì: “số Thuế GTGT được kết chuyển trong kỳ số dư đầu kỳ TK 133 cộng (+) số phát sinh TK 133 trong kỳ”. Kế toán ghi:

Nợ TK 3331 (Số thuế GTGT đầu vào được khấu trừ)

Có TK 133 (dư nợ đầu kỳ TK 133 + phát sinh nợ TK 133 trong kỳ)

Lúc này, dư có tại TK 3331 chính là số thuế GTGT doanh nghiệp còn phải nộp cho nhà nước.

- Trường hợp 2: Số thuế GTGT đầu ra nhỏ hơn số thuế GTGT đầu vào được khấu trừ, kế toán ghi: (nghĩa là số phát sinh Có TK 3331 trong kỳ nhỏ hơn Số dư đầu kỳ TK 133 (+) phát sinh Nợ TK 133 trong kỳ) thì: “số Thuế GTGT được kết chuyển trong kỳ số phát sinh Có của TK 3331 trong kỳ”. Kế toán ghi:

Nợ TK 3331 (Số thuế GTGT đầu ra phải nộp)

Có TK 133

Số thuế GTGT đầu vào còn được khấu trừ thì được chuyển kỳ sau khấu trừ tiếp hoặc được xử lý hoàn thuế GTGT nếu đáp ứng đủ các điều kiện hoàn thuế GTGT theo quy định của pháp luật.

Sau khi kết chuyển, kế toán cần kiểm tra lại bằng cách đối chiếu số dư Có ở TK 3331 với chỉ tiêu 40 hoặc số dư nợ TK 133 với chỉ tiêu 43 trên tờ khai thuế GTGT.

Lưu ý:

- TK 133 được phép cộng dồn số dư nhưng TK 3331 không được phép cộng dồn số dư

- Khi dư bên Có TK 3331 thì chúng ta phải mang tiền đi nộp ngay vào kho bạc Nhà nước nơi Công ty đóng trụ sở theo đúng thời hạn nộp thuế GTGT

Hướng dẫn hạch toán thuế GTGT theo phương pháp khấu trừ

3.4. Hạch toán nộp thuế GTGT hàng nhập khẩu

a) Khi nhập khẩu vật tư, hàng hóa, TSCĐ,

Doanh nghiệp phản ánh số thuế nhập khẩu phải nộp, tổng số tiền phải thanh toán và giá trị vật tư, hàng hóa, TSCĐ nhập khẩu (chưa bao gồm thuế GTGT hàng nhập khẩu), ghi:

Nợ các TK 152, 153, 156, 211,…

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (3333)

Có các TK 111, 112, 331,…

b) Phản ánh số thuế GTGT phải nộp của hàng nhập khẩu:

– Trường hợp thuế GTGT hàng nhập khẩu phải nộp được khấu trừ, ghi:

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 3331 – Thuế GTGT phải nộp (33312).

– Trường hợp thuế GTGT hàng nhập khẩu phải nộp không được khấu trừ phải tính vào giá trị vật tư, hàng hóa, TSCĐ nhập khẩu, ghi:

Nợ các TK 152, 153, 156, 211,…

Có TK 3331 – Thuế GTGT phải nộp (33312).

c) Khi nộp thuế GTGT của hàng nhập khẩu vào Ngân sách Nhà nước, ghi:

Nợ TK 3331 – Thuế GTGT phải nộp (33312)

Có các TK 111, 112,…

d) Trường hợp nhập khẩu ủy thác (áp dụng tại bên giao ủy thác)

– Khi nhận được thông báo về nghĩa vụ nộp thuế GTGT hàng nhập khẩu từ bên nhận ủy thác, bên giao ủy thác ghi nhận số thuế GTGT hàng nhập khẩu phải nộp được khấu trừ, ghi:

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 3331 – Thuế GTGT phải nộp (33312).

– Khi nhận được chứng từ nộp thuế vào NSNN của bên nhận ủy thác, bên giao ủy thác phản ánh giảm nghĩa vụ với NSNN về thuế GTGT hàng nhập khẩu, ghi:

Nợ TK 3331 – Thuế GTGT phải nộp (33312)

Có các TK 111, 112 (nếu trả tiền ngay cho bên nhận ủy thác)

Có TK 338 – Phải trả, phải nộp khác (nếu chưa thanh toán ngay tiền thuế GTGT hàng nhập khẩu cho bên nhận ủy thác)

Có TK 138 – Phải thu khác (ghi giảm số tiền đã ứng cho bên nhận ủy thác để nộp thuế GTGT hàng nhập khẩu).

– Bên nhận ủy thác không phản ánh số thuế GTGT hàng nhập khẩu phải nộp như bên giao ủy thác mà chỉ ghi nhận số tiền đã nộp thuế hộ bên giao ủy thác, ghi:

Nợ TK 138 – Phải thu khác (phải thu lại số tiền thuế đã nộp hộ)

Nợ TK 338 – Phải trả, phải nộp khác (trừ vào số tiền đã nhận của bên giao ủy thác để nộp hộ)

Có các TK 111, 112.

3.5. Hạch toán nộp thuế GTGT hàng xuất khẩu

- Trường hợp tách ngay được thuế xuất khẩu phải nộp tại thời điểm giao dịch phát sinh, kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ không bao gồm thuế xuất khẩu, ghi:

Nợ các TK 111, 112, 131 (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3333 – Thuế xuất nhập khẩu (chi tiết thuế XK).

- Trường hợp không tách ngay được thuế xuất khẩu phải nộp tại thời điểm giao dịch phát sinh, kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ bao gồm cả thuế xuất khẩu. Định kỳ khi xác định số thuế xuất khẩu phải nộp, kế toán ghi giảm doanh thu, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3333 – Thuế xuất nhập khẩu (chi tiết thuế XK).

- Khi nộp tiền thuế xuất khẩu vào NSNN, ghi:

Nợ TK 3333 – Thuế xuất, nhập khẩu (chi tiết thuế xuất khẩu)

Có các TK 111, 112,…

- Thuế xuất khẩu được hoàn hoặc được giảm (nếu có), ghi:

Nợ các TK 111, 112, 3333

Có TK 711 – Thu nhập khác.

Ví dụ: Công ty xuất khẩu hàng hóa với doanh thu chưa thuế là 500 triệu đồng, thuế xuất khẩu 2%. Hạch toán như sau:

Nợ TK 111, 112, 131: 510.000.000 (tổng giá thanh toán)

Có TK 511: 500.000.000 (doanh thu chưa thuế)

Có TK 3333: 10.000.000 (thuế xuất khẩu)

3.6. Hạch toán thuế giá trị gia tăng đầu vào được hoàn

Khi được hoàn thuế GTGT đầu vào của hàng hóa, dịch vụ, ghi:

Nợ các TK 111, 112,….

Có TK 133 – Thuế GTGT được khấu trừ (1331).

Ví dụ: Công ty được hoàn lại thuế GTGT đầu vào 8 triệu đồng từ ngân sách nhà nước. Kế toán hạch toán thuế giá trị gia tăng như sau:

Nợ TK 112: 8.000.000

Có TK 1331: 8.000.000

3.7. Hạch toán nộp thuế GTGT vào ngân sách nhà nước

Khi nộp thuế GTGT vào Ngân sách Nhà nước, ghi:

Nợ TK 3331 – Thuế GTGT phải nộp

Có các TK 111, 112.

3.8. Hạch toán thuế GTGT bị truy thu

- Khi có quyết định truy thu, ghi:

Nợ TK 4211: Lợi nhuận chưa phân phối năm trước.

Có TK 3331: Thuế GTGT phải nộp.

- Khi nộp thuế GTGT bị truy thu vào NSNN, ghi:

Nợ TK 3331 – Thuế GTGT phải nộp

Có các TK 111, 112.

3.9. Hạch toán thuế GTGT phải nộp được giảm

Trường hợp doanh nghiệp được giảm số thuế GTGT phải nộp, kế toán ghi nhận số thuế GTGT được giảm vào thu nhập khác, ghi:

Nợ TK 33311 – Thuế GTGT phải nộp (nếu được trừ vào số thuế phải nộp)

Nợ các TK 111, 112 – Nếu số được giảm được nhận lại bằng tiền

Có TK 711 – Thu nhập khác.

4. Hạch toán nộp thuế GTGT theo phương pháp trực tiếp

4.1. Hạch toán thuế GTGT đầu ra theo phương pháp trực tiếp

- Phương pháp 1: Tách riêng ngay số thuế GTGT phải nộp khi xuất hóa đơn, ghi:

Nợ các TK 111, 112, 131 (tổng giá thanh toán)

Có các TK 511, 515, 711 (giá chưa có thuế GTGT)

Có TK 3331 – Thuế GTGT phải nộp (33311).

- Phương pháp 2: Ghi nhận doanh thu bao gồm cả thuế GTGT phải nộp theo phương pháp trực tiếp, định kỳ khi xác định số thuế GTGT phải nộp kế toán ghi giảm doanh thu, thu nhập tương ứng:

Ghi nhận doanh thu bao gồm cả thuế, ghi:

Nợ các TK 111, 112, 131 (tổng giá thanh toán)

Có các TK 511, 515, 711 (giá bao gồm thuế GTGT – tổng thanh toán)

Định kỳ, xác định thuế GTGT phải nộp, ghi:

Nợ các TK 511, 515, 711

Có TK 3331 – Thuế GTGT phải nộp (33311).

4.2. Hạch toán thuế giá trị gia tăng đầu vào

Nếu doanh nghiệp kê khai nộp thuế GTGT theo phương pháp trực tiếp thì thuế GTGT đầu vào không được khấu trừ mà được hạch toán trực tiếp vào giá trị vật tư, hàng hóa mua vào, nguyên giá TSCĐ hoặc chi phí dùng cho sản xuất kinh doanh…(doanh nghiệp không sử dụng TK 133)

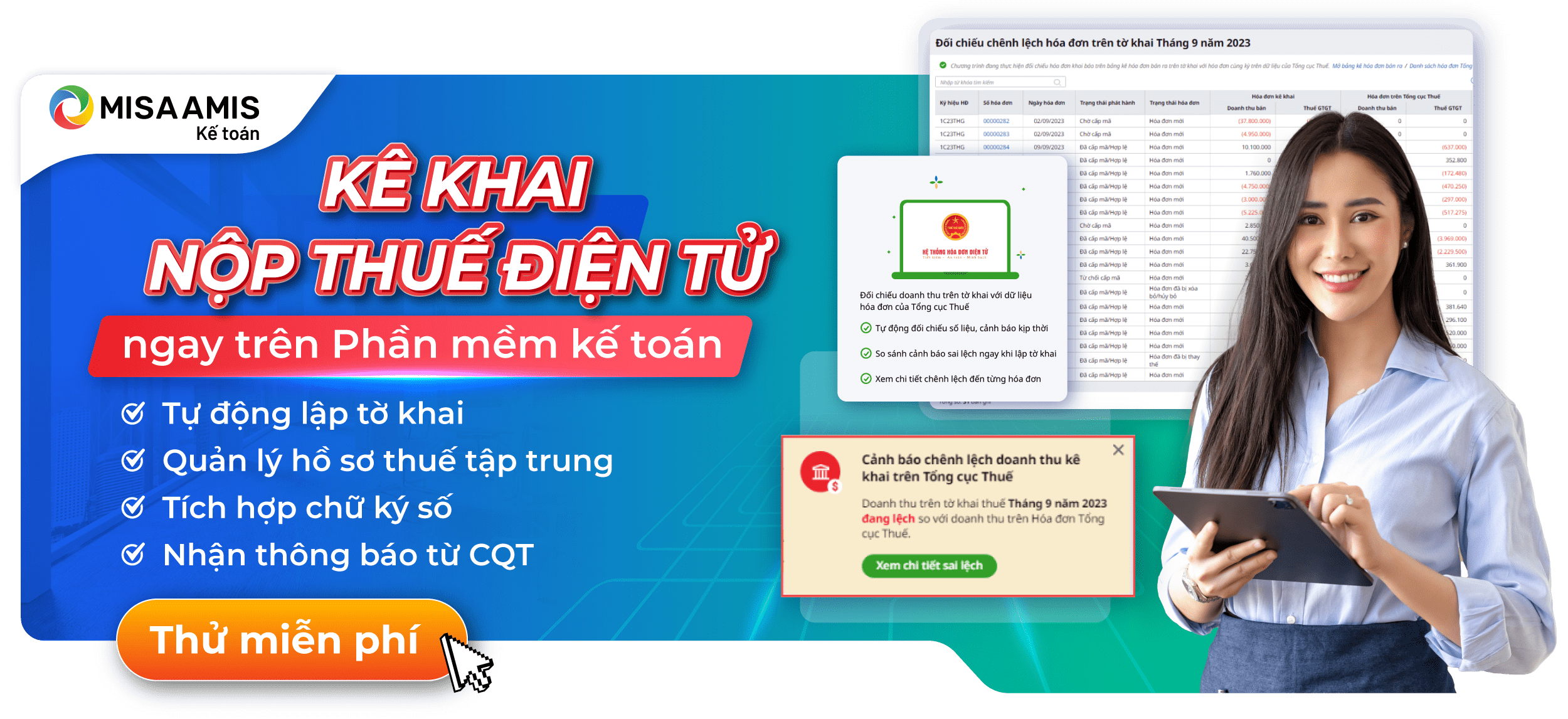

5. Hạch toán nộp thuế GTGT trên phần mềm kế toán MISA AMIS

Để đảm bảo nghiệp vụ thuế được chính xác, diễn ra nhanh chóng thì việc sử dụng các phần mềm quản lý tự động sẽ giúp kế toán tiết kiệm thời gian, công sức hiệu quả mà không cần lo lắng đến tính xác của các nghiệp vụ phát sinh. Một trong những công cụ quản lý tự động được đánh giá hiệu quả hiện nay với hơn 250.000 doanh nghiệp tin dùng chính là phần mềm kế toán online MISA AMIS. Với việc tự động thực hiện hạch toán, lên báo cáo nhanh chóng cùng hệ sinh thái kết nối hóa đơn điện tử, ngân hàng điện tử, chữ ký số…giúp công tác quản lý tài chính – kế toán hiệu quả hơn.

Phần mềm kế toán kế toán MISA AMIS hỗ trợ doanh nghiệp hạch toán thuế giá trị gia tăng theo nhiều phương pháp khác nhau như:

- Hạch toán theo phương pháp khấu trừ

- Hạch toán theo phương pháp trực tiếp trên doanh thu

- Hạch toán theo phương pháp trực tiếp trên GTGT

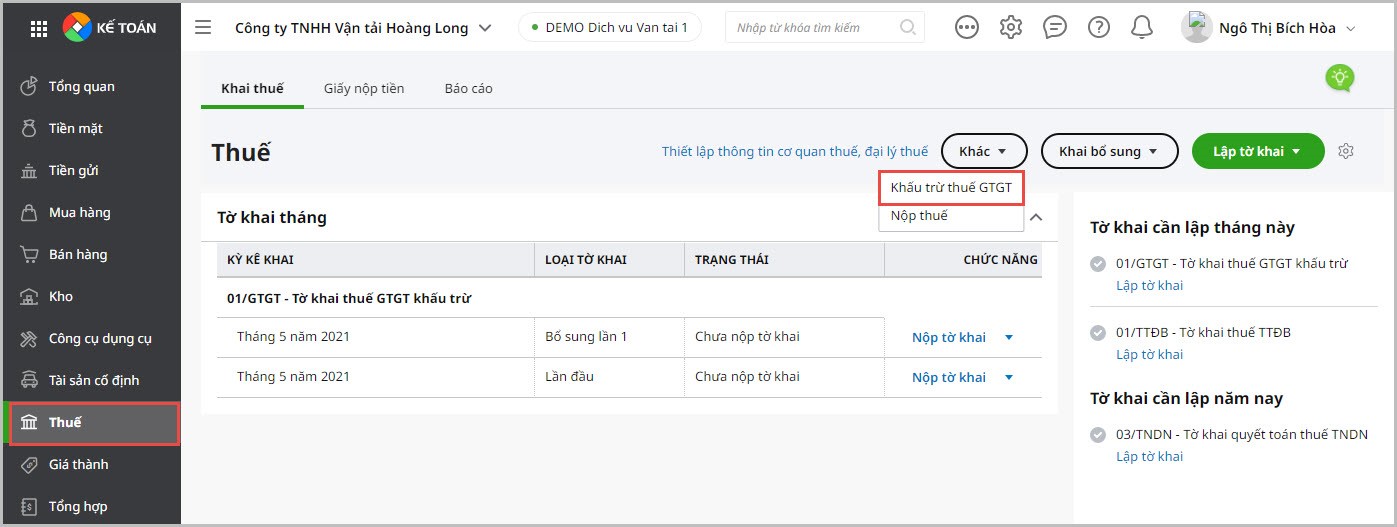

5.1. Hạch toán thuế GTGT theo phương pháp khấu trừ trên MISA AMIS KẾ toán

Khi phát sinh nghiệp vụ thuế GTGT, thông thường sẽ có các hoạt động sau:

- Kế toán tập hợp các hóa đơn, chứng từ mua hàng, dịch vụ để ghi nhận thuế GTGT đầu vào

- Kế toán tập hợp các hóa đơn, chứng từ bán ra để ghi nhận thuế GTGT bán ra

- Lập tờ khai thuế GTGT

- Cuối kỳ, thực hiện khấu trừ thuế GTGT

Sau khi nhập các chứng từ mua hàng, bán hàng có phát sinh thuế GTGT; kế toán doanh nghiệp chỉ cần thực hiện các thao tác đơn giản để lập tờ khai kê khai thuế, hệ thống sẽ tự động tổng hợp các phát sinh thuế GTGT đầu vào và đầu ra trong kỳ khấu trừ.

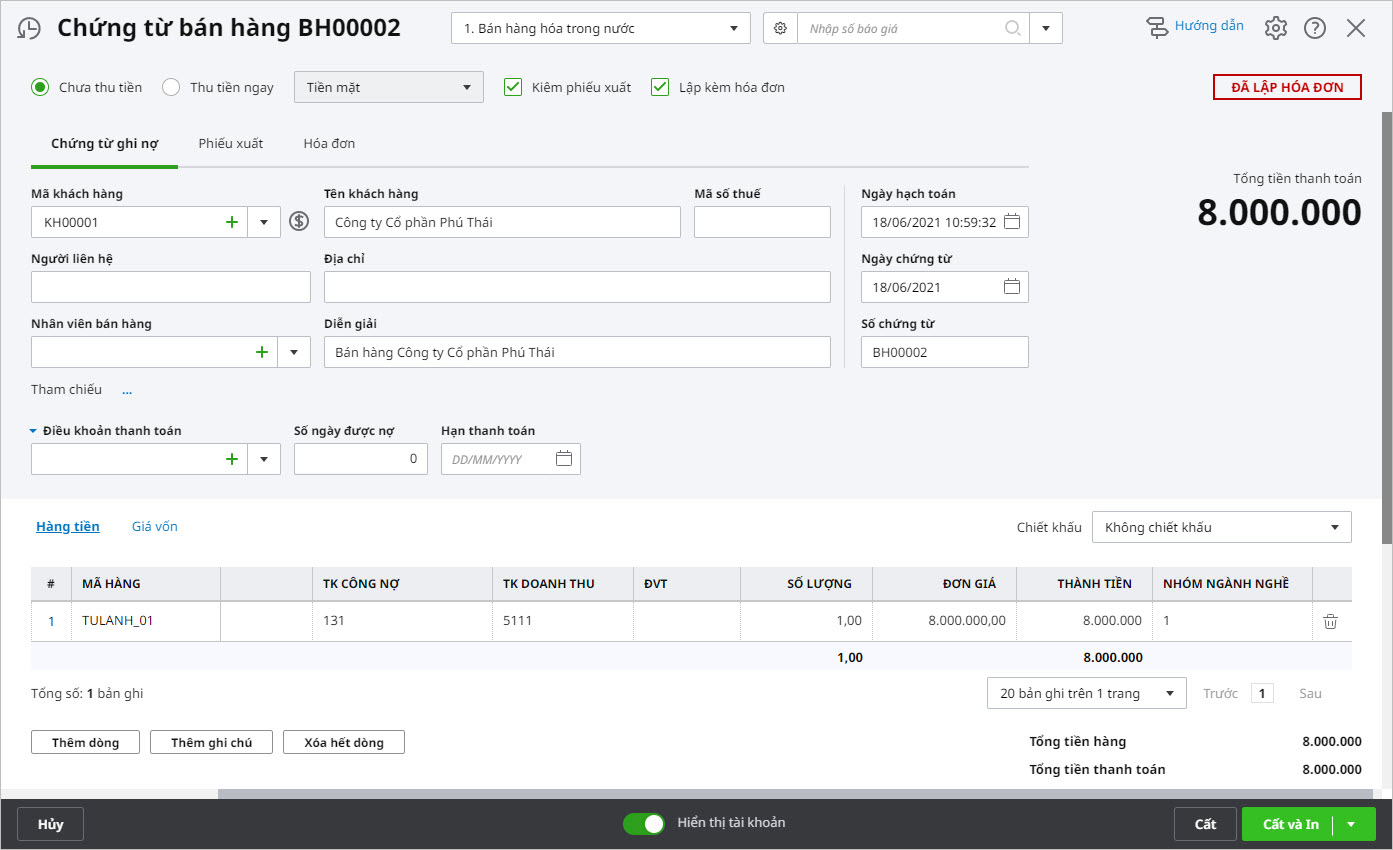

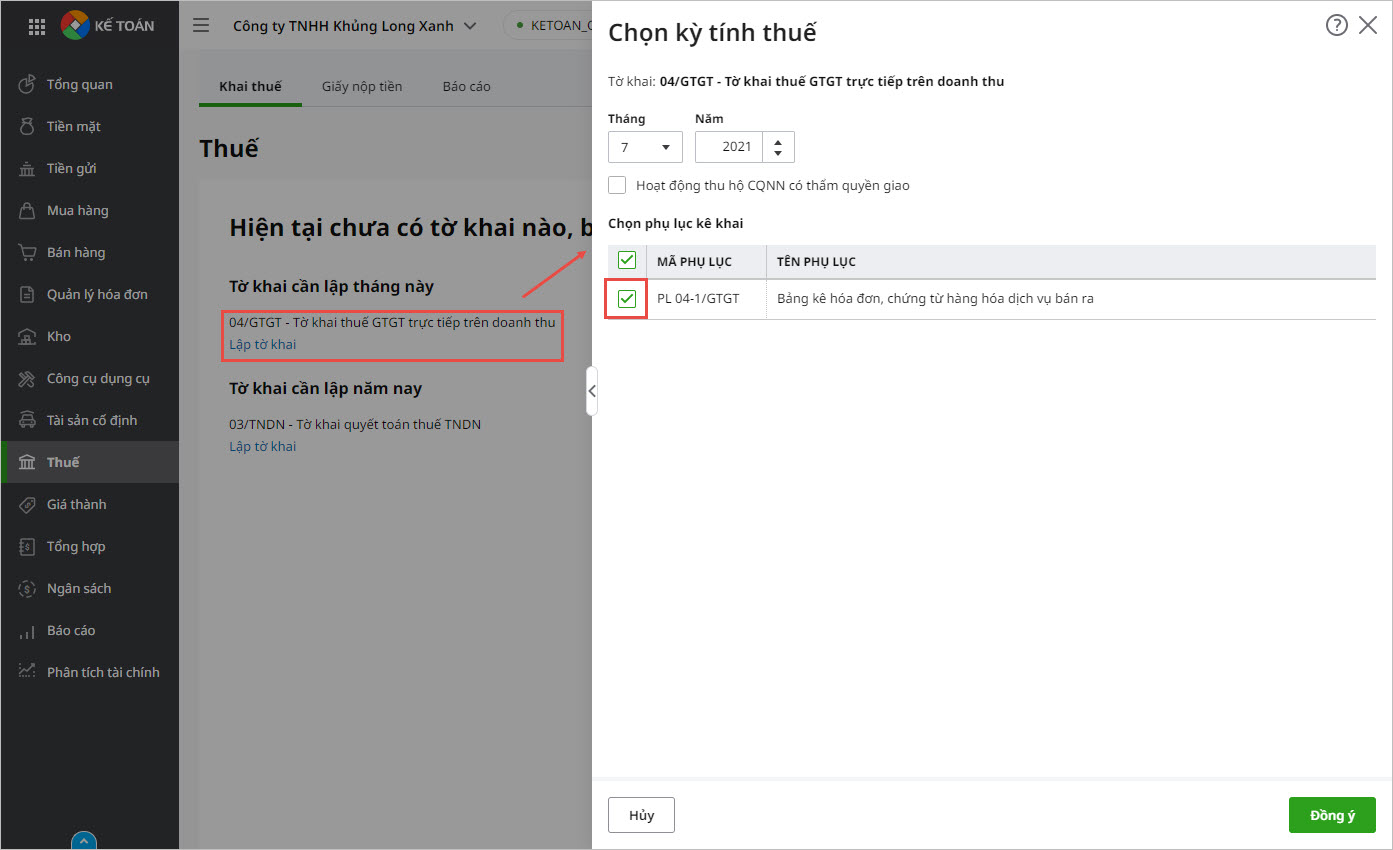

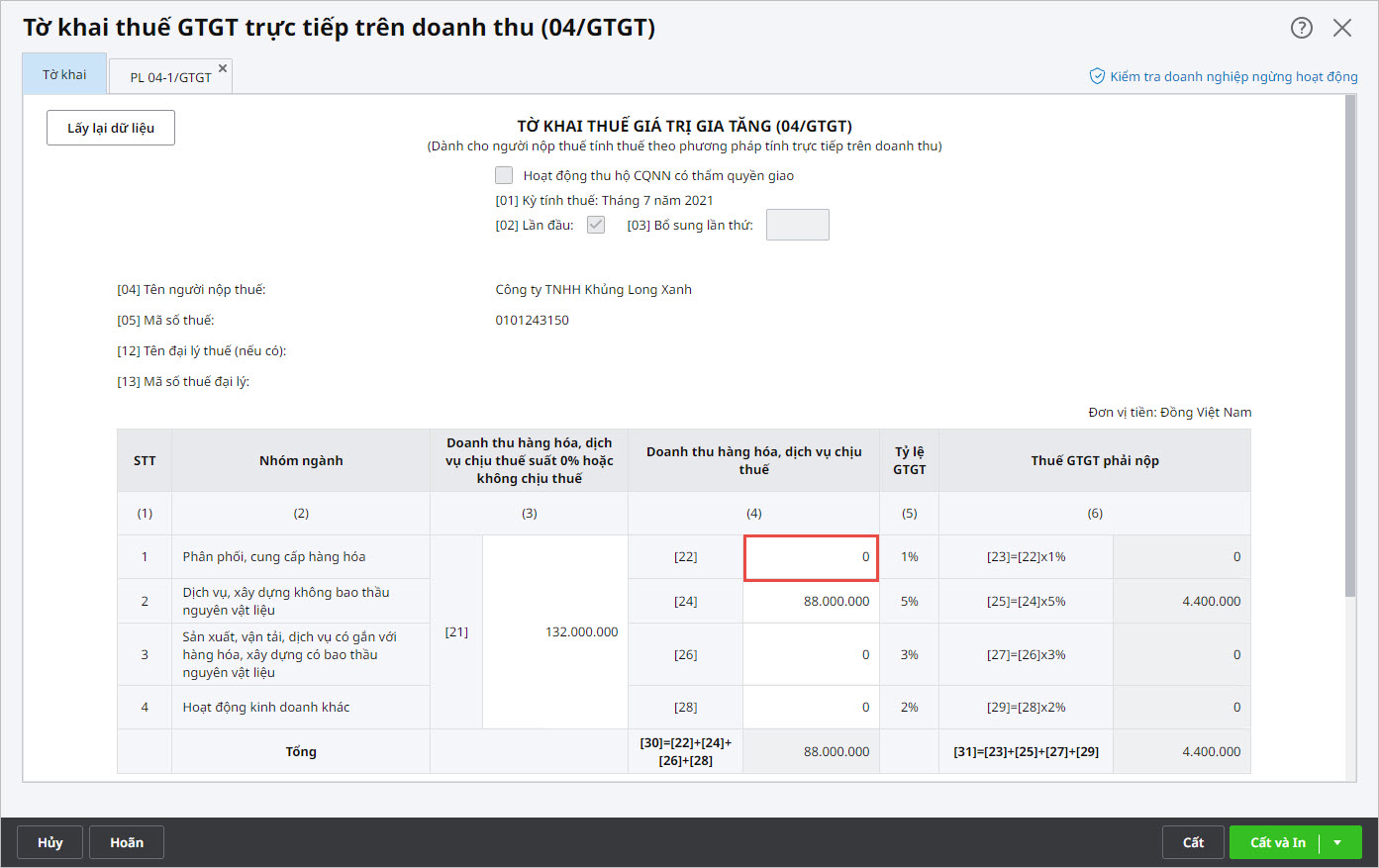

5.2. Hạch toán thuế GTGT theo phương pháp trực tiếp trên doanh thu

Khi phát sinh nghiệp vụ thuế GTGT, thông thường sẽ có các hoạt động sau:

- Kế toán tập hợp các hóa đơn, chứng từ bán ra để ghi nhận doanh thu (bao gồm cả thuế GTGT)

- Cuối kỳ, lập tờ khai thuế GTGT trực tiếp trên doanh thu và hạch toán thuế GTGT phải nộp

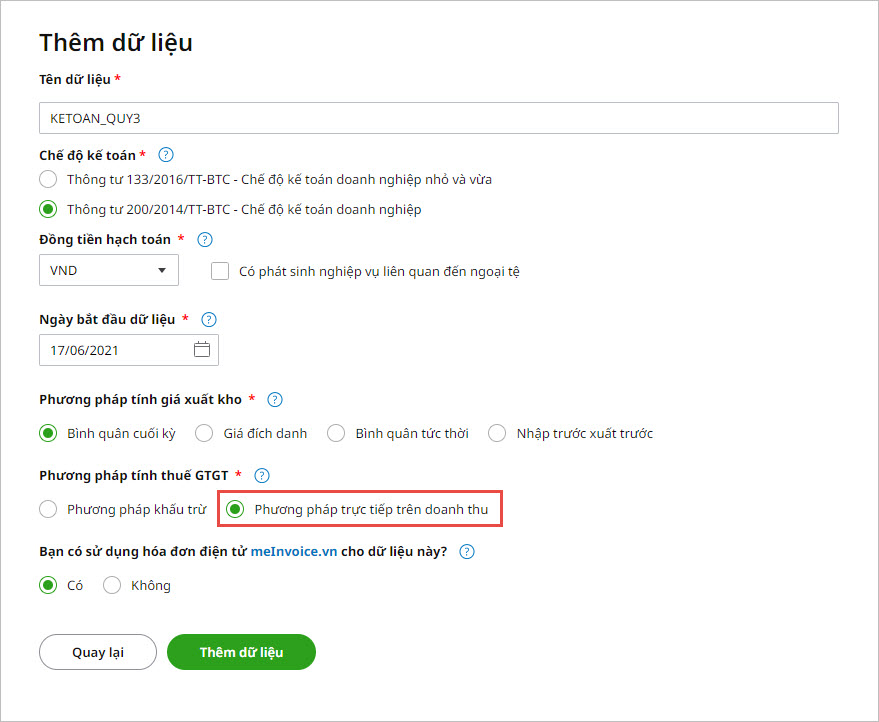

Để lập được tờ khai thuế GTGT trực tiếp trên doanh thu, khi tạo dữ liệu kế toán doanh nghiệp phải chọn phương pháp tính thuế GTGT trực tiếp trên doanh thu. Phần mềm sẽ tự động lên tờ khai thuế và khai báo thông tin về số thuế GTGT phải nộp.

5.3. Hạch toán thuế GTGT theo phương pháp trực tiếp trên GTGT

Phương pháp tính thuế GTGT trực tiếp trên GTGT áp dụng cho đơn vị có hoạt động mua, bán, chế tác vàng, bạc, đá quý và được thực hiện như sau:

- Tập hợp hóa đơn, chứng từ xác định giá vốn của vàng, bạc, đá quý mua vào dùng cho mua bán, chế tác vàng, bạc, đá quý bán ra tương ứng như:

- Chứng từ mua vàng, bạc, đá quý không qua kho.

- Phiếu xuất kho bán vàng, bạc, đá quý.

- Tập hợp hóa đơn, chứng từ xác định doanh thu bán vàng, bạc, đá quý như:

- Hóa đơn bán vàng, bạc, đá quý, bao gồm cả tiền công chế tác, các khoản phụ thu, phí thu thêm (nếu có).

- Hóa đơn giảm giá hàng bán, trả lại hàng bán (của hóa đơn bán vàng, bạc, đá quý).

- Lập tờ khai thuế GTGT trực tiếp trên GTGT.

Kết luận

Hạch toán thuế giá trị gia tăng (GTGT) đúng cách không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn tối ưu tài chính và giảm thiểu rủi ro kế toán. Bằng cách áp dụng phương pháp khấu trừ hoặc trực tiếp phù hợp, doanh nghiệp có thể quản lý tốt các khoản thuế phải nộp.

Để nâng cao hiệu quả kế toán, doanh nghiệp nên sử dụng phần mềm kế toán online MISA AMIS, giúp tự động hóa quy trình, giảm thiểu sai sót và tiết kiệm thời gian. Phần mềm kế toán online MISA AMIS cung cấp nhiều tính năng ưu việt, bao gồm:

- Tự động hạch toán chứng từ kế toán theo đúng quy định pháp luật.

- Tích hợp hóa đơn điện tử giúp quản lý và đối chiếu thuế GTGT chính xác.

- Báo cáo tài chính và thuế GTGT tự động theo thời gian thực, dễ dàng kiểm soát số liệu.

- Làm việc online mọi lúc, mọi nơi trên mọi thiết bị, hỗ trợ kế toán viên làm việc linh hoạt.

Kính mời Anh/Chị Kế toán doanh nghiệp, Chủ doanh nghiệp đăng ký dùng thử trải nghiệm 15 ngày miễn phí phần mềm kế toán online MISA AMIS tại đây:

![]()