Ngày 13/12/2024, Cục Thuế tỉnh Hà Nam vừa ban hành Công văn 3234/CTHNA-TTHT hướng dẫn các cơ sở giáo dục công lập trên địa bàn tỉnh về việc kê khai, nộp thuế thu nhập doanh nghiệp (TNDN) và thuế giá trị gia tăng (GTGT). Nội dung công văn nhằm giúp các đơn vị nắm bắt và thực hiện đúng quy định pháp luật thuế hiện hành.

Dưới đây là các nội dung chính của Công văn 3234/CTHNA-TTHT

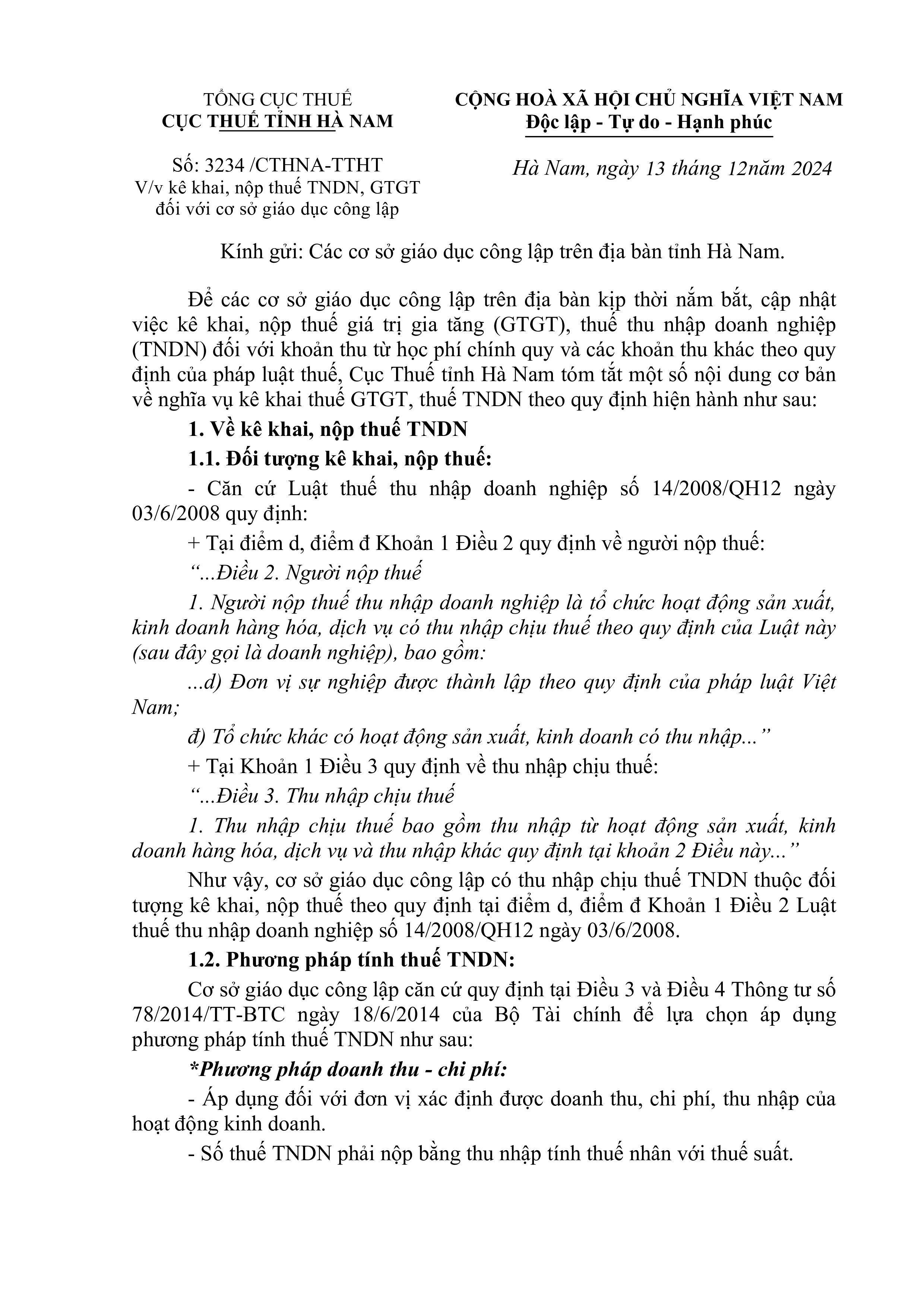

1. Kê khai và nộp thuế TNDN

Các cơ sở giáo dục công lập có thu nhập từ hoạt động kinh doanh chịu thuế TNDN cần thực hiện kê khai và nộp thuế theo quy định của Luật Thuế TNDN số 14/2008/QH12.

- Đối tượng nộp thuế: Bao gồm các đơn vị sự nghiệp công lập có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế.

- Phương pháp tính thuế:

- Phương pháp doanh thu – chi phí: Áp dụng khi xác định được doanh thu, chi phí, thu nhập. Thuế TNDN nộp dựa trên thu nhập tính thuế nhân với thuế suất.

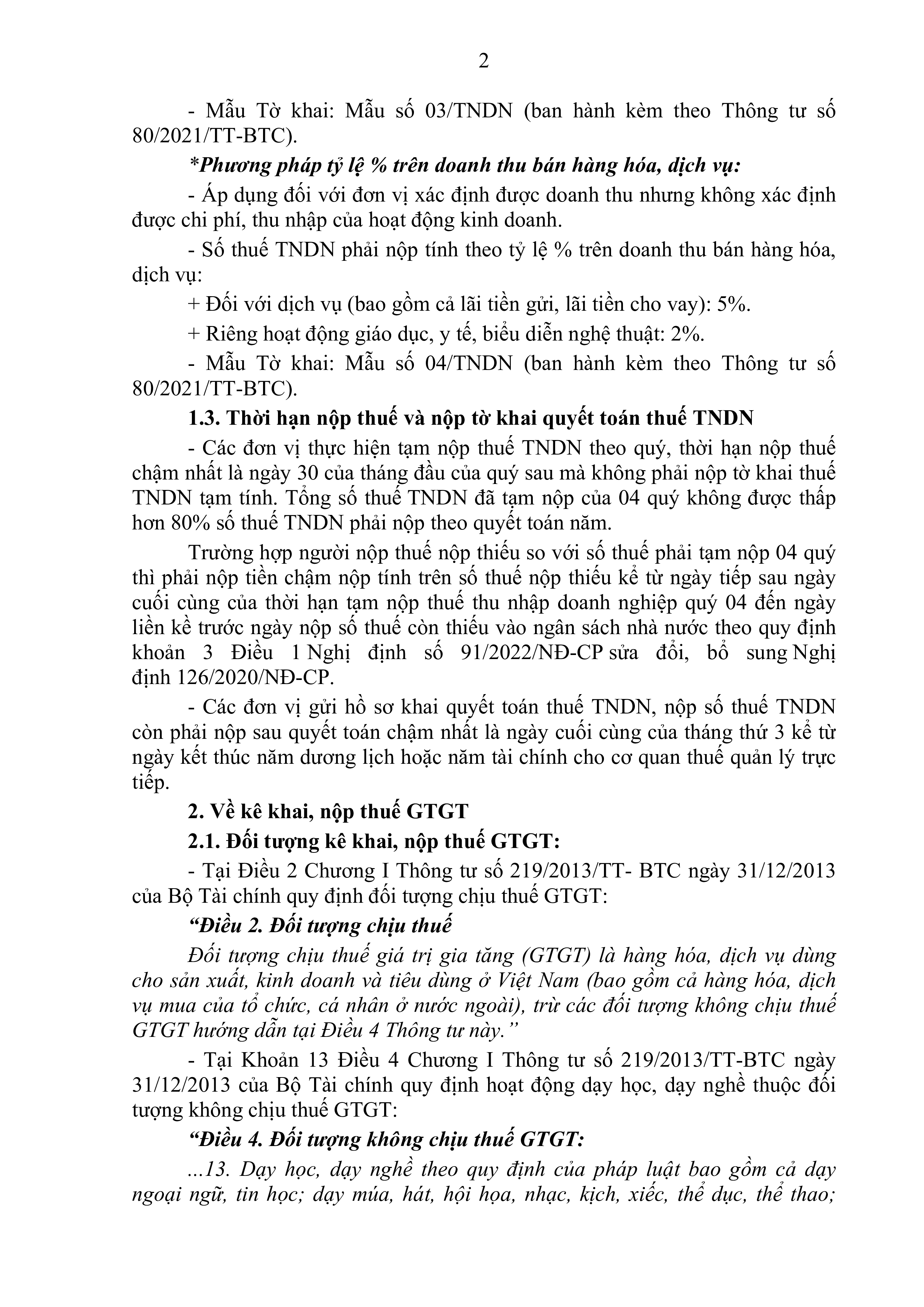

- Phương pháp tỷ lệ % trên doanh thu: Áp dụng khi chỉ xác định được doanh thu. Mức thuế suất là 5% cho dịch vụ thông thường và 2% cho hoạt động giáo dục.

- Thời hạn nộp thuế: Thuế TNDN tạm nộp theo quý, hạn nộp chậm nhất vào ngày 30 của tháng đầu tiên của quý sau. Quyết toán thuế thực hiện vào cuối năm, chậm nhất vào tháng thứ 3 sau khi kết thúc năm tài chính.

2. Kê khai và nộp thuế GTGT

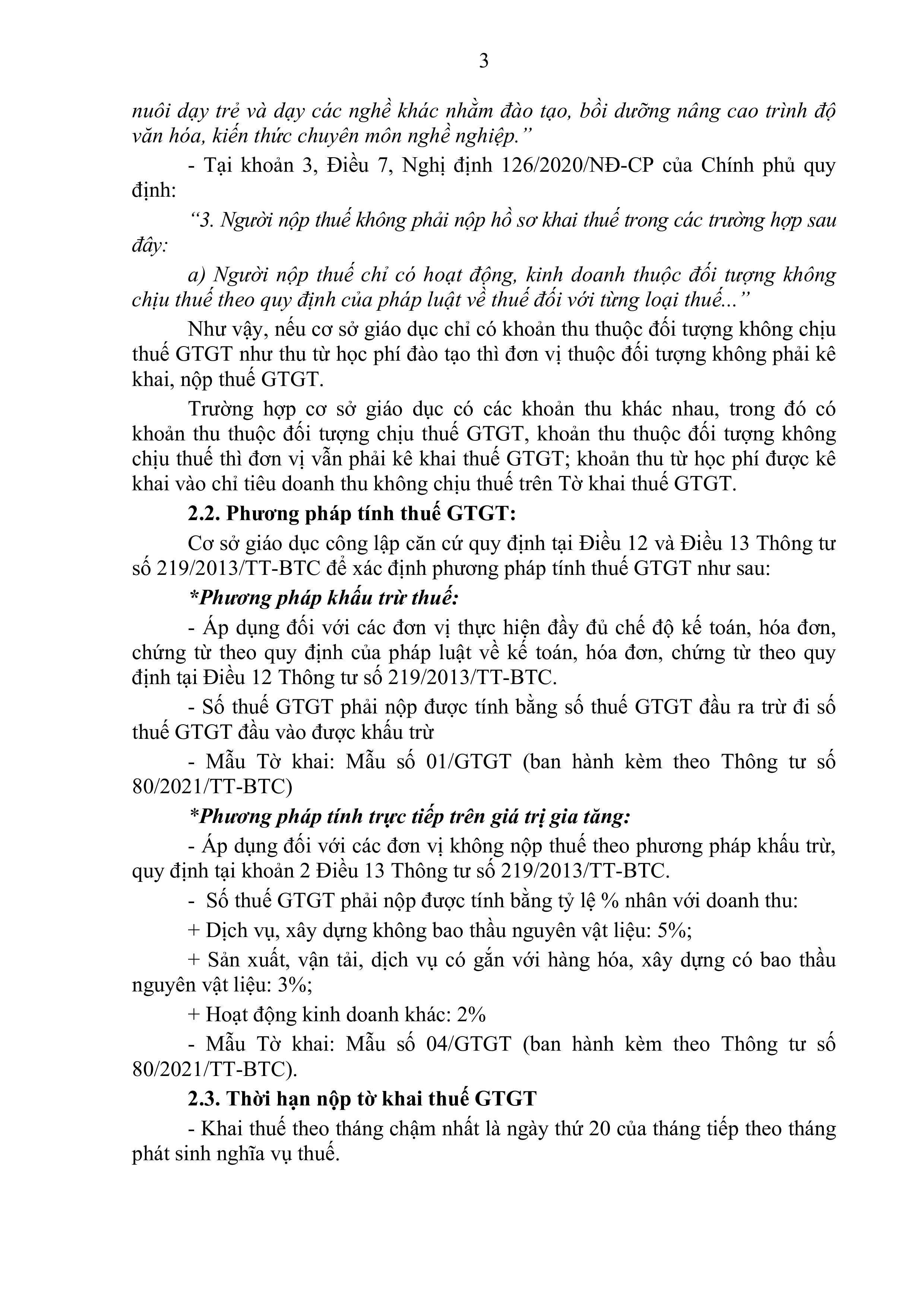

Đối với hoạt động giáo dục, phần lớn các khoản thu như học phí thuộc đối tượng không chịu thuế GTGT theo quy định tại Thông tư 219/2013/TT-BTC. Tuy nhiên, nếu cơ sở giáo dục có các khoản thu khác ngoài học phí (thuộc đối tượng chịu thuế), đơn vị phải kê khai và nộp thuế GTGT theo quy định.

- Phương pháp tính thuế:

- Khấu trừ thuế: Dành cho đơn vị thực hiện đầy đủ chế độ kế toán, hóa đơn. Số thuế phải nộp bằng thuế GTGT đầu ra trừ đi thuế GTGT đầu vào.

- Tính trực tiếp: Áp dụng khi không đủ điều kiện khấu trừ, thuế được tính theo tỷ lệ phần trăm trên doanh thu.

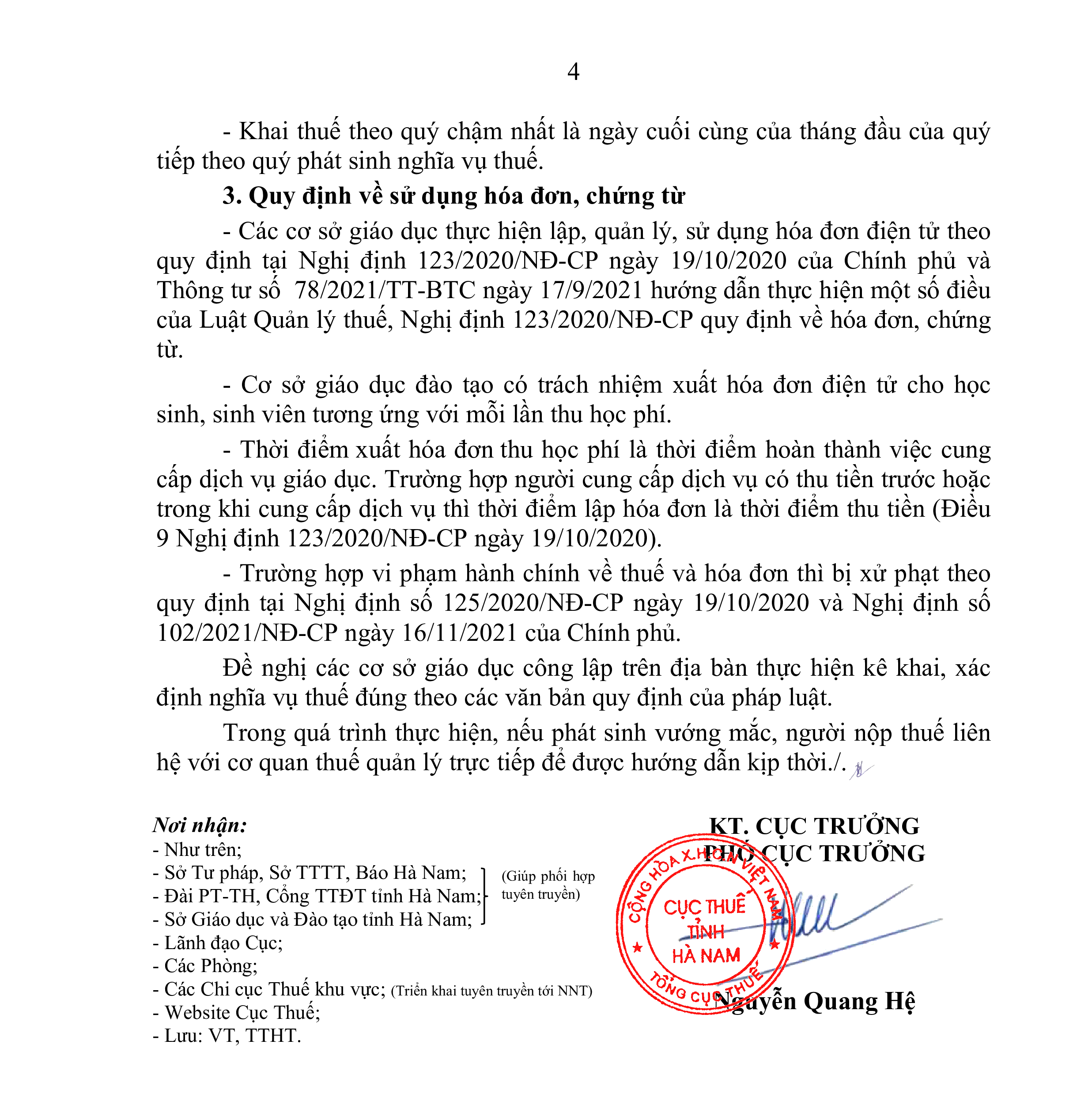

- Thời hạn kê khai thuế: Thuế GTGT kê khai theo tháng hoặc theo quý, với hạn nộp tương ứng là ngày 20 hoặc ngày cuối cùng của tháng đầu quý sau.

3. Quy định về hóa đơn, chứng từ

Cơ sở giáo dục công lập phải thực hiện lập và quản lý hóa đơn điện tử theo quy định tại Nghị định 123/2020/NĐ-CP.

Cơ sở giáo dục đào tạo có trách nhiệm xuất hóa đơn điện tử cho học sinh, sinh viên tương ứng với mỗi lần thu học phí.

Thời điểm xuất hóa đơn thu học phí là thời điểm hoàn thành việc cung cấp dịch vụ giáo dục. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (Điều 9 Nghị định 123/2020/NĐ-CP ngày 19/10/2020).

Trường hợp vi phạm hành chính về thuế và hóa đơn thì bị xử phạt theo quy định tại Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 và Nghị định số 102/2021/NĐ-CP ngày 16/11/2021 của Chính phủ.

Trong công văn, Cục Thuế tỉnh Hà Nam nhấn mạnh vai trò quan trọng của việc kê khai, xác định nghĩa vụ thuế đúng theo quy định pháp luật để tránh các rủi ro pháp lý và tài chính. Các cơ sở giáo dục cần chủ động thực hiện và liên hệ cơ quan thuế quản lý trực tiếp để được hướng dẫn khi gặp khó khăn trong quá trình thực hiện.

Nội dung đầy đủ của Công văn như sau:

Tải xuống Công văn 3234/CTHNA-TTHT tại đây

MISA không chỉ cung cấp kiến thức kế toán hữu ích mà còn phát triển phần mềm kế toán online MISA AMIS, một phần mềm kế toán toàn diện giúp các kế toán viên doanh nghiệp hiểu rõ các quy trình làm việc. MISA AMIS, với sự kết hợp của tính dễ sử dụng, thông minh và an toàn, là giải pháp lý tưởng cho mọi nhu cầu kế toán của doanh nghiệp.

-

- Khám phá MISA AMIS, phần mềm kế toán trực tuyến mang đến nhiều lợi ích nhờ tính năng kết nối toàn diện: Liên kết trực tiếp với các ngân hàng, hóa đơn điện tử và các hệ thống quản lý, giúp doanh nghiệp thực hiện các nghiệp vụ thuế và quản lý kinh doanh một cách liền mạch.

- Hỗ trợ đầy đủ các nghiệp vụ kế toán theo quy định TT133 và TT200, bao gồm quản lý quỹ, ngân hàng, mua bán, kho hàng, hóa đơn, thuế, giá thành sản phẩm, và các hoạt động khác.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/