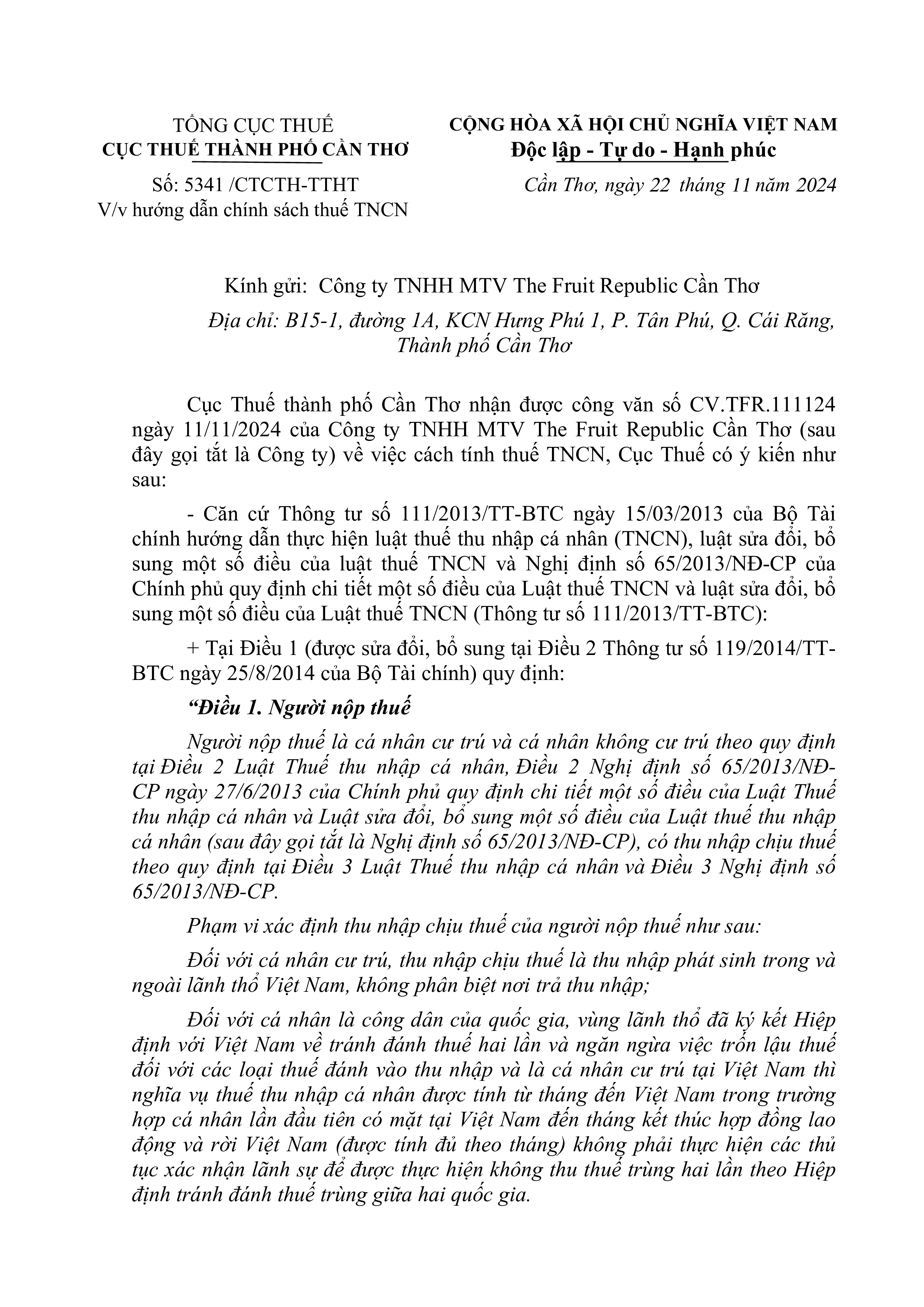

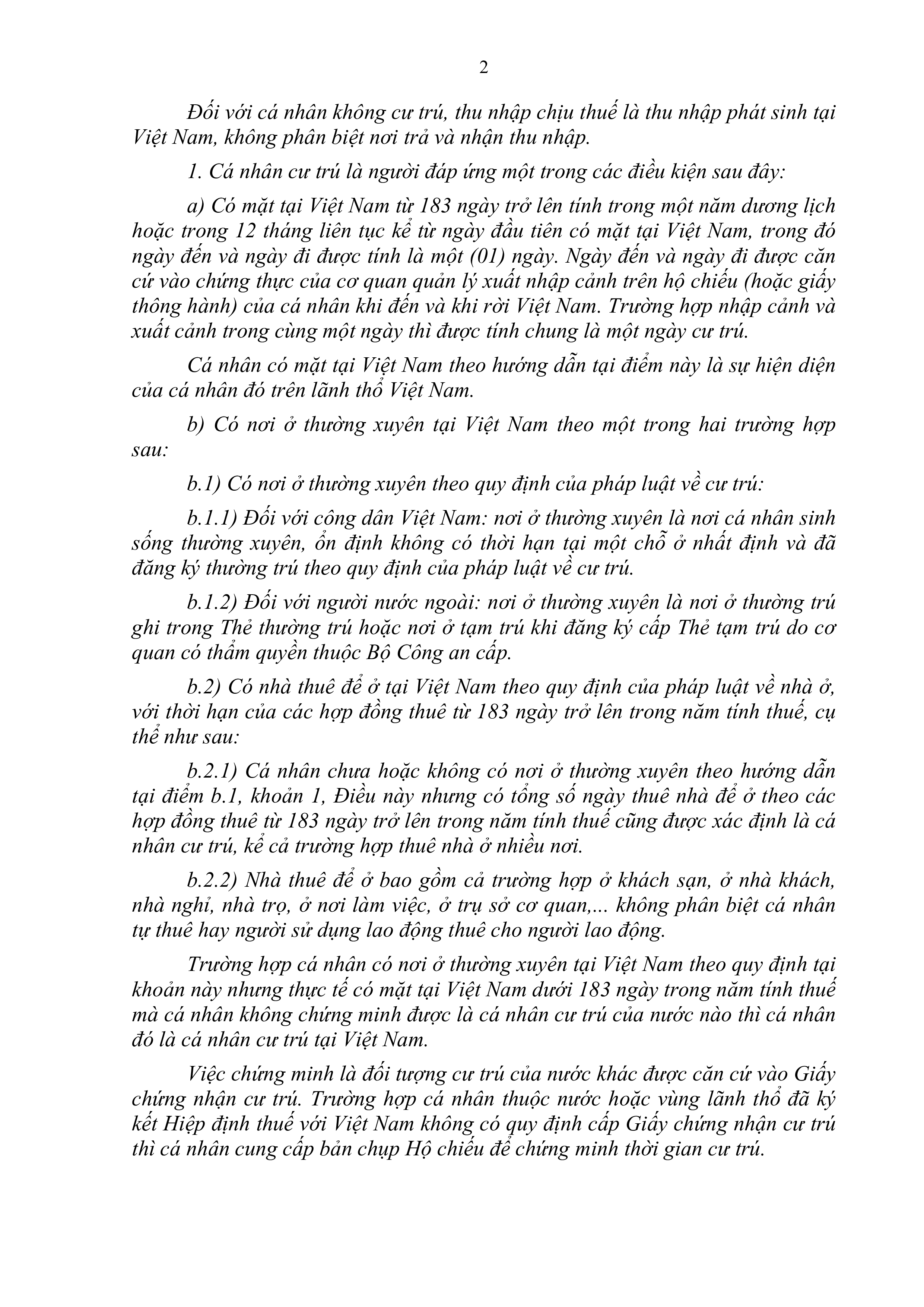

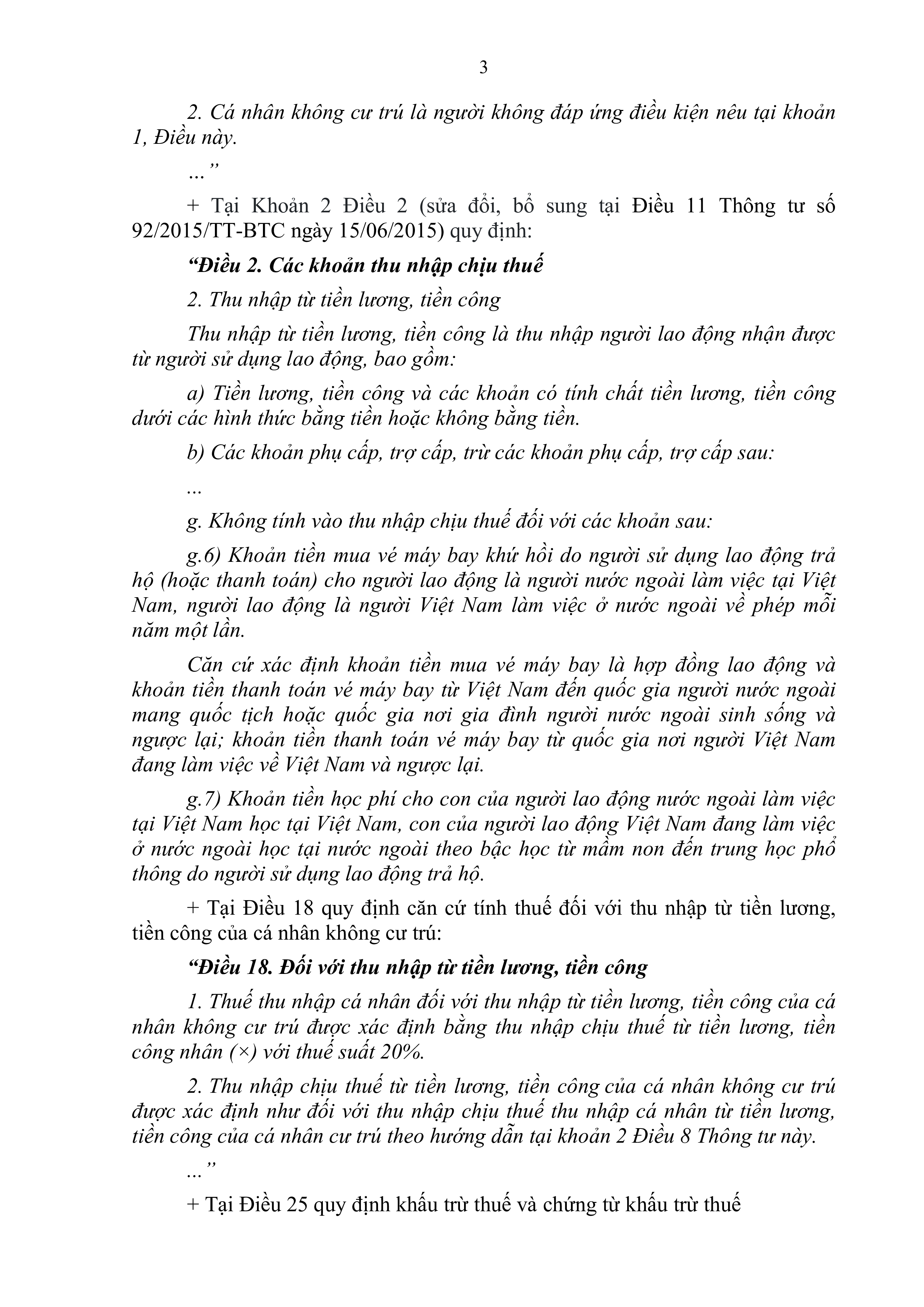

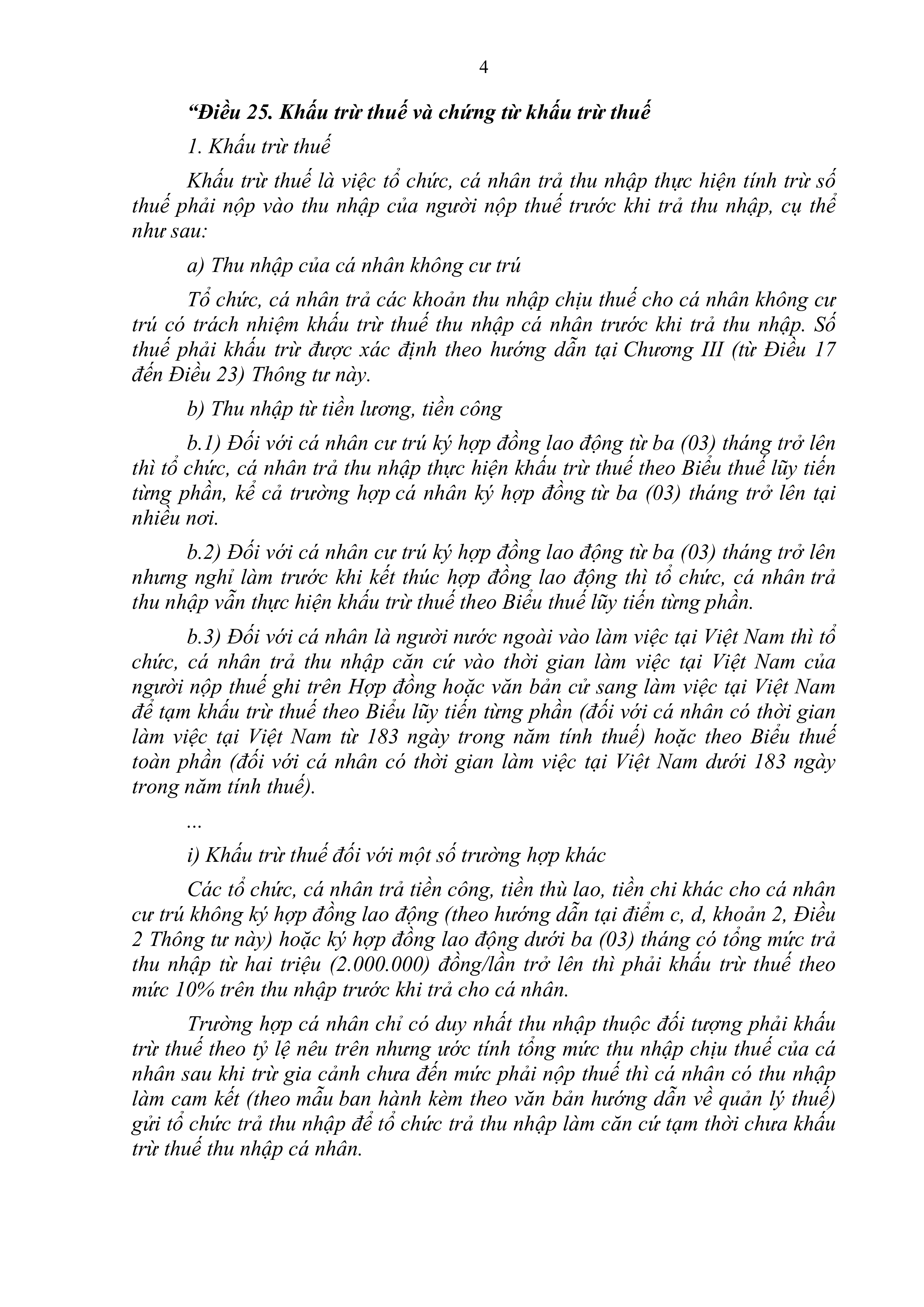

Ngày 22/11/2024, Cục Thuế TP. Cần Thơ đã ban hành Công văn 5341/CTCTH-TTHT hướng dẫn chi tiết liên quan đến việc tính thuế thu nhập cá nhân (TNCN) cho các khoản chi trả của doanh nghiệp. Công văn này dựa trên các căn cứ pháp lý hiện hành nhằm đảm bảo tính minh bạch và chính xác trong việc thực hiện nghĩa vụ thuế.

Hướng dẫn được triển khai trên cơ sở các quy định sau:

- Thông tư số 96/2015/TT-BTC hướng dẫn thi hành các quy định liên quan đến thu nhập chịu thuế và các khoản chi phí hợp lệ của doanh nghiệp.

- Nghị định số 126/2020/NĐ-CP quy định chi tiết một số điều của Luật Quản lý thuế.

- Các quy định tại Luật Thuế TNCN và Luật Thuế TNDN, cũng như các văn bản liên quan hướng dẫn thi hành.

Những văn bản này đã làm rõ các trường hợp áp dụng và nguyên tắc tính thuế nhằm đảm bảo quyền lợi hợp pháp của cả người lao động và doanh nghiệp.

Các nội dung chính

Theo hướng dẫn, doanh nghiệp cần lưu ý những điểm sau trong việc tính thuế:

- Đối với thuế TNCN của người lao động nước ngoài Các khoản chi phí như tiền học phí cho con người lao động, nếu được quy định trong hợp đồng lao động và không vượt mức chi hợp lý, sẽ không tính vào thu nhập chịu thuế. Trong khi đó, chi phí vé máy bay khứ hồi sẽ được tính vào thu nhập chịu thuế TNCN và không được đưa vào chi phí được trừ của doanh nghiệp khi xác định thuế TNDN.

- Đối với thuế TNDN liên quan đến chi phí của doanh nghiệp Khoản chi phí hợp lệ phải đáp ứng các điều kiện cơ bản: liên quan đến hoạt động kinh doanh, có hóa đơn chứng từ hợp pháp và được quy định rõ trong hợp đồng lao động hoặc văn bản nội bộ của doanh nghiệp. Những khoản không đáp ứng các điều kiện này sẽ bị loại trừ khi tính chi phí được trừ.

- Các trường hợp đặc biệt Khi doanh nghiệp ký hợp đồng dịch vụ với người lao động không có hợp đồng lao động, thuế TNCN sẽ được khấu trừ theo mức 10% trên thu nhập trước khi chi trả. Nếu người lao động không cư trú, tỷ lệ khấu trừ là 20%.

- Trách nhiệm quyết toán thuế Doanh nghiệp cần thực hiện quyết toán thay cho người lao động có ủy quyền, đồng thời đảm bảo tuân thủ các quy định tại Nghị định 126/2020/NĐ-CP.

Nội dung đầy đủ của Công văn như sau:

Tải xuống Công văn tại đây

MISA không chỉ mang lại kiến thức kế toán giá trị cho các chuyên viên kế toán doanh nghiệp mà còn phát triển MISA AMIS, một phần mềm kế toán online toàn diện. MISA AMIS là một giải pháp kế toán đa năng, vừa dễ sử dụng, vừa thông minh và an toàn, thỏa mãn mọi nhu cầu của doanh nghiệp.

-

- Trải nghiệm MISA AMIS, một phần mềm kế toán trực tuyến với nhiều tính năng nổi bật: Kết nối hệ sinh thái gồm ngân hàng điện tử, cơ quan thuế, và các hệ thống quản lý, giúp doanh nghiệp xử lý các nghiệp vụ thuế và quản lý kinh doanh nhanh chóng và chính xác.

- Phần mềm hỗ trợ đầy đủ các nghiệp vụ kế toán, từ quản lý quỹ, ngân hàng, mua hàng, bán hàng, quản lý kho, hóa đơn, thuế, đến giá thành sản phẩm và nhiều hoạt động khác theo quy định TT133 và TT200.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/