Thuế TTĐB có tính tùy biến theo quy định nên trong quá trình thực hiện nghiệp vụ, với nhiều mặt hàng áp dụng tính thuế tiêu thụ đặc biệt, kế toán cần áp dụng đúng công thức cùng với việc hiểu rõ các biểu thuế TTĐB để áp dụng cho chính xác. Chi tiết các công thức tính thuế TTĐB sẽ được hướng dẫn chi tiết bên dưới.

>> Xem thêm: Hạch toán thuế tiêu thụ đặc biệt đơn giản, chính xác

Trước hết, kế toán cần kiểm tra chắc chắn rằng sản phẩm hàng hóa/dịch vụ của công ty mình thuộc danh mục chịu thuế TTĐB dưới đây, đồng thời không nằm trong nhóm được miễn thuế tiêu thụ đặc biệt.

DANH MỤC SẢN PHẨM/DỊCH VỤ CHỊU THUẾ TIÊU THỤ ĐẶC BIỆT

- Nhóm Sản phẩm tiêu dùng bao gồm: Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm; Rượu; Bia;

- Nhóm Phương tiện giao thông bao gồm: Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng; Xe mô tô có dung tích xi lanh trên 125 phân khối; Tàu bay và du thuyền (là loại sử dụng cho mục đích dân dụng, trừ loại được sử dụng cho mục đích kinh doanh vận chuyển hàng hóa, hành khách, khách du lịch).

- Nhóm Sản phẩm khác bao gồm: Xăng các loại; Điều hòa nhiệt độ công suất từ 90.000 BTU trở xuống; Bài lá; Vàng mã, hàng mã; Dịch vụ

- Nhóm Dịch vụ bao gồm: 1) Kinh doanh vũ trường, 2) Kinh doanh mát-xa, ka-ra-o-ke, 3) Kinh doanh casino, trò chơi điện tử có thưởng; 4) Kinh doanh đặt cược; 5) Kinh doanh gôn; 6) Kinh doanh xổ số.

1. Công thức thuế tiêu thụ đặc biệt

Trước khi áp dụng cách tính thuế TTĐB, kế toán cần hiểu rõ về cách tính thuế tiêu thụ đặc biệt. Hiện nay, để tính thuế TTĐB kế toán có thể sử dụng công thức chung để tính thuế TTĐB cho mọi loại hàng hóa, dịch vụ và tùy theo các từng trường hợp hàng hóa để có cách tính thuế tiêu thụ đặc biệt đúng nhất.

Theo đó, công thức này được áp dụng cho mọi loại hàng hoá, dịch vụ chịu thuế TTĐB theo quy định của nhà nước:

Thuế tiêu thụ đặc biệt = Giá tính thuế TTĐB x Thuế suất thuế TTĐB

Trong đó:

- Thuế suất thuế TTĐB được nhà nước quy định chi tiết. Anh chị có thể xem chi tiết thuế suất TTĐB biểu thuế suất thuế TTĐB

- Giá tính thuế TTĐB sẽ được xác định theo nhiều cách khác nhau tùy thuộc vào mỗi loại hàng hóa, dịch vụ khác nhau.

2. Giá tính thuế TTĐB

Căn cứ theo điều 5 thông tư 195/2015/TT-BTC sửa đổi bổ sung tại điều 2 thông tư 130/2016, giá tính thuế TTĐB được xác định như sau:

Trường hợp 1: Hàng hóa sản xuất trong nước/hàng hóa nhập khẩu khi bán ra

Trong đó, giá bán chưa có thuế giá trị gia tăng được tính theo quy định của nhà nước về căn cứ tính thuế giá trị gia tăng

Ví dụ 1: Công ty X kinh doanh mặt hàng điều hòa chịu thuế TTĐB, giá bán bao gồm cả thuế GTGT là 5.500.000đ, thuế GTGT 10%, thuế bảo vệ môi trường trên 1 đơn vị sản phẩm là 20.000đ, thuế TTĐB là 10%.

Lúc này: Giá bán chưa có thuế GTGT của mặt hàng là: 5.500.000đ/(1+10%)=5.000.000đ

Giá tính thuế tiêu thụ đặc biệt của mặt hàng là: (5.000.000 – 20.000)/(1+10%) = 4.527.2727

Một số trường hợp đặc biệt:

- Cơ sở kinh doanh bán hàng qua các cơ sở trực thuộc hạch toán phụ thuộc thì giá làm căn cứ tính thuế tiêu thụ đặc biệt là giá do cơ sở hạch toán phụ thuộc bán ra.

- Cơ sở kinh doanh bán hàng thông qua đại lý bán đúng giá hưởng hoa hồng thì xét theo giá do cơ sở quy định chưa trừ hoa hồng.

- Nếu cơ sở SX, NK bán hàng hóa cho công ty liên kết, công ty mẹ, công ty con, các công ty con trong cùng công ty mẹ => Giá bán chưa thuế GTGT ở trong công thức trên không được < 7% giá bình quân trong tháng của các cơ sở kinh doanh thương mại khác mua trực tiếp bán ra; nếu không giá tính thuế TTĐB sẽ do cơ quan thuế ấn định.

- Nếu hàng hóa được bán cho các cơ sở thương mại do cơ sở SX, NK hàng hóa này thành lập => Giá bán làm căn cứ xác định giá tính thuế TTĐB không được <7% giá mà các cơ sở thương mại này bán ra cho đối tác (chỉ xét các đối tác không có quan hệ công ty mẹ, con hoặc công ty liên kết)

- Trong trường hợp cơ sở A nắm giữ thương hiệu hoặc công nghệ SX hợp tác với cơ sở sản xuất B để sản xuất hàng hóa chịu thuế TTĐB => Xác định giá tính thuế TTĐB theo giá bán hàng hóa của cơ sở A

Lưu ý:

Giá tính thuế TTĐB không loại trừ bỏ bao bì. Chẳng hạn với mặt hàng bia chai, KH thường đặt cược tiền vỏ chai; số tiền cược tương ứng với số chai không thu hồi được (xem như đã bán cả chai và bia bên trong cho KH) thì cơ sở SX phải đưa vào doanh thu tính thuế TTĐB

Trường hơp 2: Nhập khẩu khẩu hàng hóa

Kế toán cần lưu ý với các mặt hàng nhập khẩu từ nước ngoài thì tại khâu nhập khẩu giá tính thuế tiêu thụ đặc biệt được xác định như sau:

Giá tính thuế TTĐB = Giá tính thuế nhập khẩu + Thuế nhập khẩu

Khi nhập khẩu hàng hóa/nguyên vật liệu chịu thuế tiêu thụ đặc biệt để sản xuất, bán ra trong nước, doanh nghiệp sẽ được khấu trừ thuế TTĐB đầu vào khi xác định số thuế TTĐB phải nộp.

Trường hợp 3: Hàng hóa gia công

Với trường hợp này, giá tính thuế TTĐB được lấy theo các cách:

- Theo giá bán của cơ sở gia công hàng hóa.

- Theo giá bán của sản phẩm tương đương/cùng loại tại thời điểm bán

Trường hợp 4: Hàng trả chậm, trả góp

Khi mua hàng hóa trả chậm, trả góp, người mua sẽ phải trả thêm các khoản lãi. Tuy nhiên giá bán chưa có thuế GTGT để làm căn cứ xác định giá tính thuế TTĐB – sẽ xác định theo mức giá của hàng hóa cùng loại nhưng được bán một lần (nghĩa là loại bỏ các khoản lãi của hình thức trả chậm, trả góp)

Trường hợp 5: Hàng hóa biếu, tặng, tiêu dùng nội bộ, khuyến mại

Một số loại hàng hóa biếu, tặng sẽ thuộc nhóm đối tượng không chịu thuế tiêu thụ đặc biệt, kế toán cần kiểm tra kỹ các điều kiện này để xác định có cần kê khai/nộp thuế TTĐB hay không.

Nếu sau khi kiểm tra kế toán thấy rằng hàng hóa biếu, tặng tiêu dùng nội bộ của công ty vẫn thuộc nhóm chịu thuế, lúc này thuế TTĐB sẽ được tính như với một sản phẩm cùng loại được bán ra trên thị trường.

Trường hợp 6: Đối với dịch vụ

Giá chưa có thuế GTGT làm căn cứ xác định giá tính thuế TTĐB của các dịch vụ như sau:

- Kinh doanh gôn: tất cả các khoản thu liên quan đến chơi gôn (Ví dụ dịch vụ nhà hàng ăn uống trong khu sân gôn thì không chịu thuế TTĐB)

- Kinh doanh casino, trò chơi có thưởng: doanh thu chưa VAT đã trừ tiền thưởng cho khách

- Kinh doanh đặt cược: doanh thu bán vé đặt cược (-) tiền thưởng của khách

- Kinh doanh vũ trường, karaoke, mat-xa: doanh thu của tất cả các hoạt động bên trong các cơ sở này (bao gồm cả ăn uống, xông hơi)

- Xổ số: doanh thu bán các loại hình xổ số theo quy định pháp luật

Sau khi xác định giá tính thuế và thuế suất, kế toán xác định được số thuế TTĐB phải nộp của hàng hóa/dịch vụ mà công ty đang kinh doanh để tiến hành kê khai, hạch toán thuế TTĐB đúng quy định pháp luật.

>> Xem thêm: Hiểu về thuế tiêu thụ đặc biệt từ A-Z

Trên đây là những công thức chi tiết được áp dụng để tính thuế tiêu thụ đặc biệt. Các công thức này được áp dụng linh hoạt theo từng tình huống tính thuế. Kế toán cần lưu ý để áp dụng cho đúng.

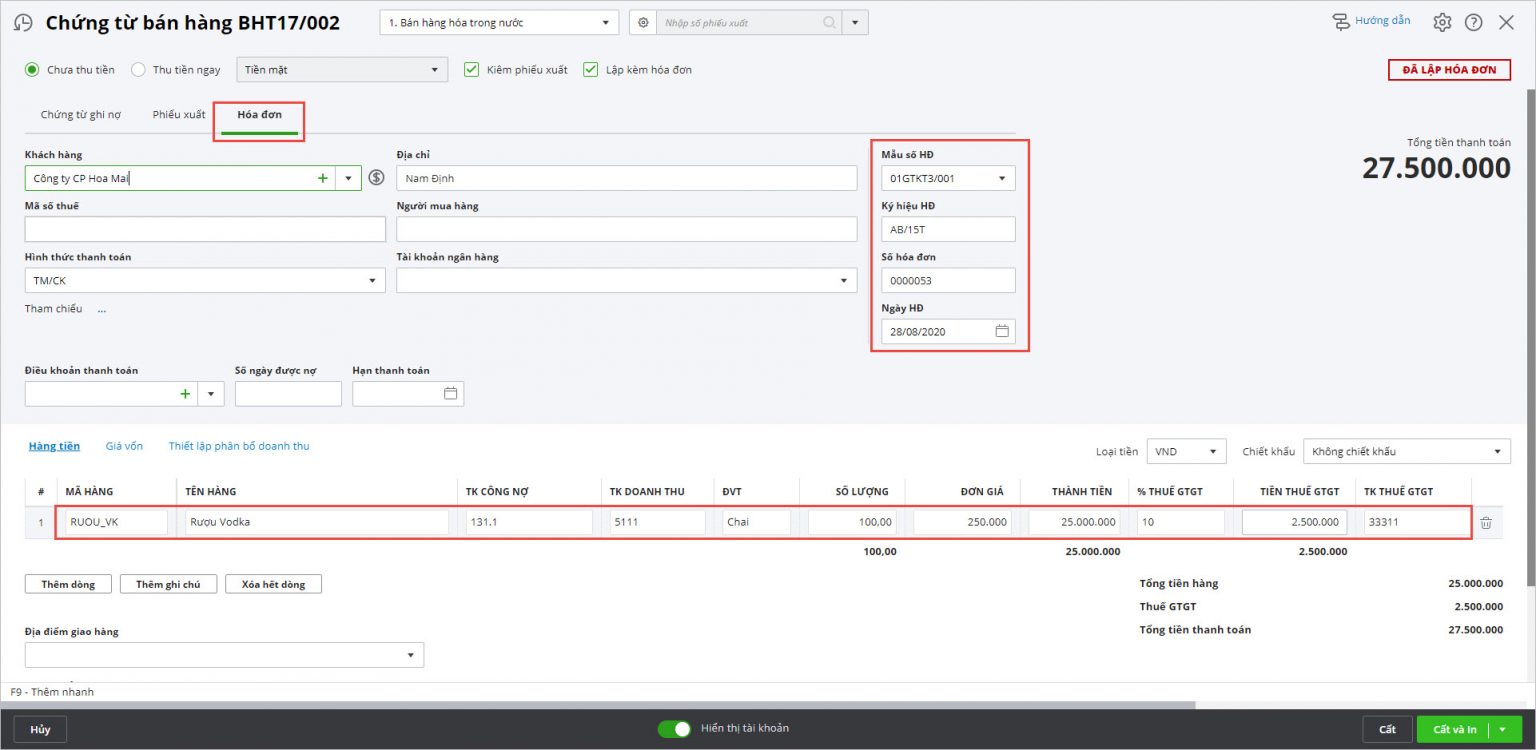

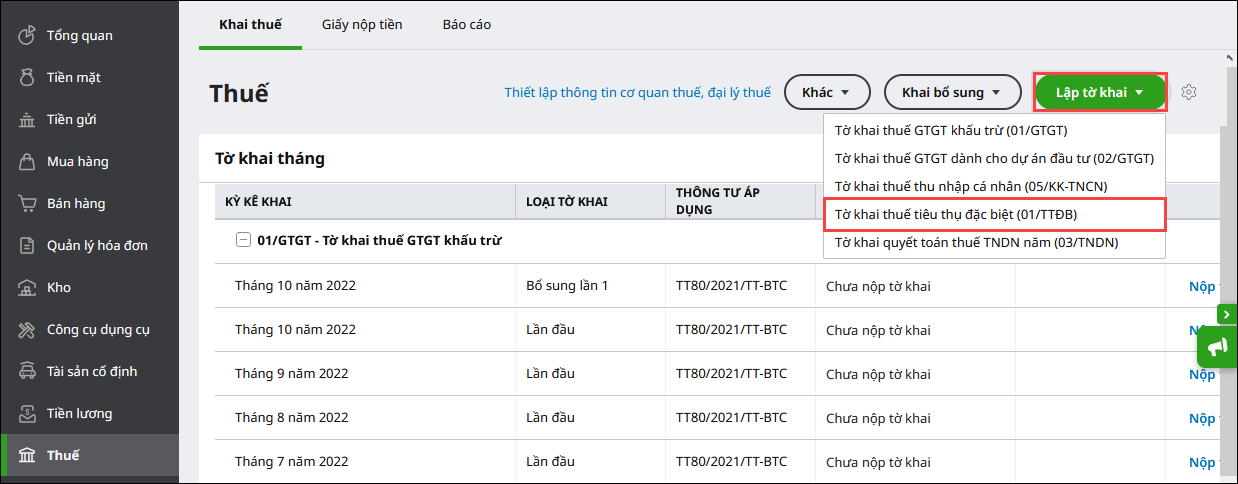

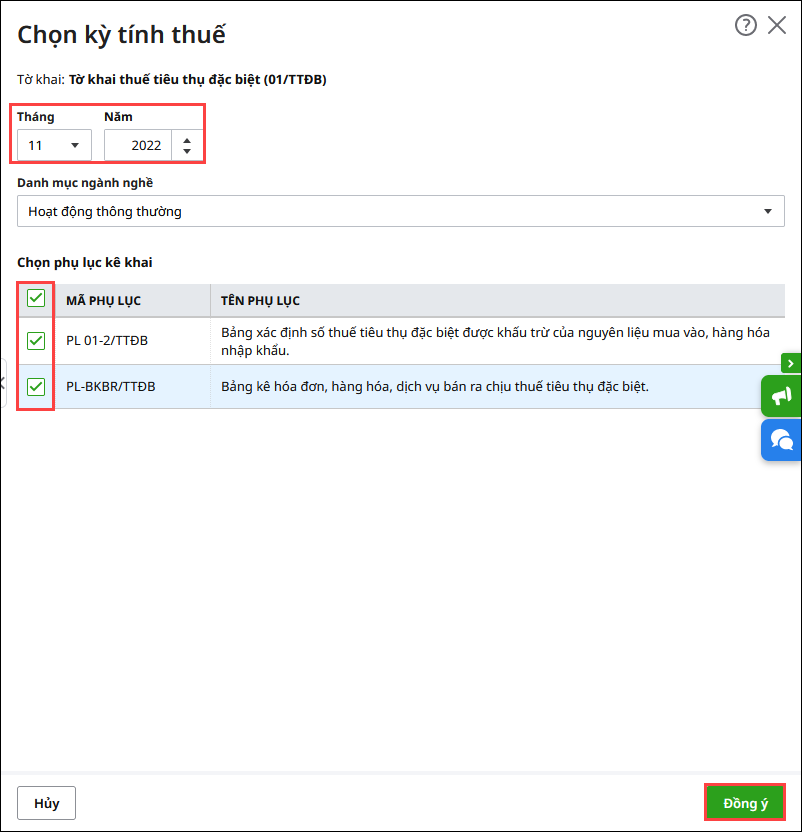

Hiện trên phần mềm kế toán online MISA AMIS có các tính năng hỗ trợ kế toán thực hiện tốt yêu cầu đối với các nghiệp vụ về thuế như lập chứng từ bán hàng, lập tờ khai thuế TTĐB, Hạch toán thuế TTĐB phải nộp, hướng dẫn nộp thuế TTĐB… giúp kế toán dễ dàng hạch toán, lên tờ khai thuế TTĐB. Anh chị kế toán quan tâm đến việc sử dụng phần mềm kế toán MISA có thể đăng ký nhận demo và tư vấn chi tiết ngay hôm nay:

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/