Với vai trò là một trong những ngân hàng thương mại hàng đầu tại Việt Nam, Vietcombank đã liên tục thể hiện năng lực tài chính mạnh mẽ, khả năng quản lý chi phí hiệu quả và sự đa dạng hóa các nguồn thu nhập. Tuy nhiên, sự biến động trong một số chỉ tiêu quan trọng như lợi nhuận trước thuế, chi phí dự phòng rủi ro tín dụng và hoạt động kinh doanh chứng khoán đòi hỏi ngân hàng cần có những chiến lược thích ứng kịp thời để duy trì vị thế dẫn đầu trong ngành. Bài viết dưới đây MISA AMIS sẽ phân tích báo cáo tài chính của Ngân hàng TMCP Ngoại thương Vietcombank trong giai đoạn 2021-2023.

I. Phân tích Bảng cân đối kế toán của Ngân hàng Vietcombank

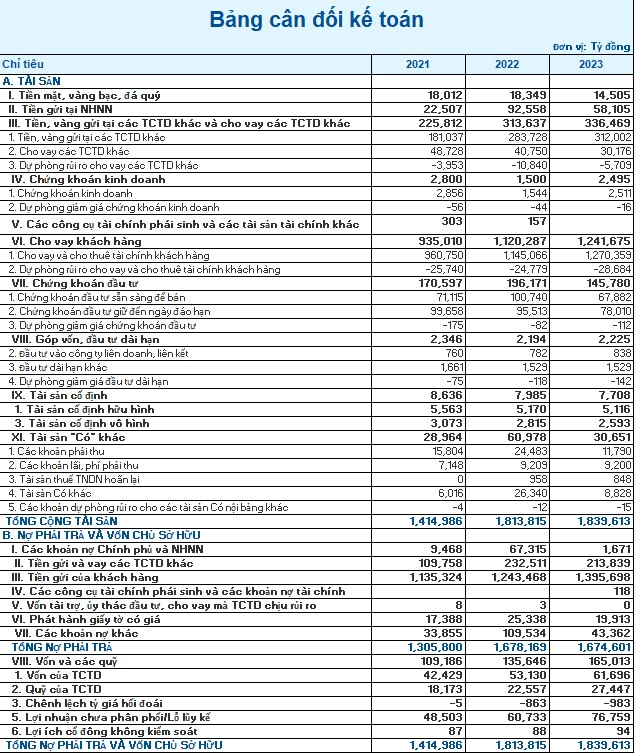

Trong giai đoạn 2021-2023, cơ cấu tổng tài sản của Vietcombank cho thấy hai khoản mục chiếm tỷ trọng cao nhất là cho vay khách hàng và tiền gửi tại các tổ chức tín dụng (TCTD) khác. Cụ thể:

- Cho vay khách hàng là khoản mục chiếm tỷ trọng cao nhất trong tổng tài sản của Vietcombank. Cụ thể, khoản mục này tăng từ 1.135.324 tỷ đồng (năm 2021) lên 1.395.694 tỷ đồng (năm 2023), cho thấy sự mở rộng hoạt động tín dụng của ngân hàng. Khoản cho vay khách hàng chiếm hơn 75% tổng tài sản vào năm 2023, phản ánh chiến lược tập trung vào hoạt động cốt lõi là tín dụng.

- Tiền gửi tại các TCTD khác là khoản mục chiếm tỷ trọng cao thứ hai trong tổng tài sản. Tiền gửi tại các TCTD khác tăng từ 225.817 tỷ đồng (năm 2021) lên 336.166 tỷ đồng (năm 2023). Việc duy trì tiền gửi tại các TCTD khác ở mức cao cho thấy ngân hàng tiếp tục quản lý tốt thanh khoản và tận dụng cơ hội kiếm lãi suất từ các khoản tiền gửi liên ngân hàng.

- Khoản mục chiếm tỷ trọng thứ ba trong tổng tài sản của Vietcombank là tiền gửi tại Ngân hàng Nhà nước (NHNN). Năm 2023, khoản này ghi nhận giá trị 29.555 tỷ đồng, cao hơn so với các khoản mục khác như chứng khoán đầu tư và tài sản cố định hữu hình.

Trong năm 2023, các khoản mục chính trong tổng tài sản của Vietcombank đều có xu hướng tăng trưởng và phát triển. Nhìn một cách tổng quát, Vietcombank duy trì sự tăng trưởng trong các khoản mục quan trọng, đặc biệt là cho vay khách hàng và tiền gửi tại các TCTD khác.

1. Cơ cấu tài sản

1.1 Tiền mặt, vàng bạc, đá quý

Tiền mặt là một tài sản quan trọng trong cấu trúc tài sản của bất kỳ ngân hàng nào, vì nó đảm bảo khả năng thanh khoản trong việc chi trả. Khi một ngân hàng giữ tỷ lệ tiền mặt cao, khả năng chi trả sẽ tốt hơn. Tuy nhiên, tiền mặt không tạo ra lợi nhuận, nên các ngân hàng luôn cố gắng duy trì tỷ lệ này ở mức thấp nhất có thể để tránh lãng phí, đồng thời vẫn đảm bảo an toàn thanh toán. Tại các ngân hàng Việt Nam, tiền mặt, vàng bạc và đá quý thường chỉ chiếm một tỷ lệ nhỏ trong tổng tài sản.

Nhìn vào bảng cân đối kế toán (CĐKT) các năm từ 2021 đến năm 2023 , có thể thấy xu hướng nắm giữ tiền mặt, vàng bạc, đá quý đang giảm dần qua các năm. Cụ thể:

- Năm 2021: Khoản mục này có giá trị 18.012 tỷ đồng, chiếm khoảng 1,27% tổng tài sản.

- Năm 2022: Tỷ trọng giảm nhẹ khi giá trị tăng lên 18.349 tỷ đồng, chiếm khoảng 1,01% tổng tài sản.

- Năm 2023: Khoản này giảm xuống 14.505 tỷ đồng, chỉ chiếm 0,79% tổng tài sản.

Xu hướng giảm này cho thấy Vietcombank đã thực hiện điều chỉnh chiến lược quản lý thanh khoản của mình, giữ tỷ lệ tiền mặt ở mức tối thiểu nhằm tối ưu hóa việc sử dụng tài sản và tăng cường các khoản đầu tư sinh lời khác. Việc duy trì mức tiền mặt ở mức thấp nhất có thể, nhưng vẫn đủ để đảm bảo khả năng thanh toán, phản ánh hiệu quả trong quản lý tài chính của ngân hàng. Điều này cũng phù hợp với chiến lược của các ngân hàng Việt Nam nói chung, khi tiền mặt không mang lại lợi nhuận và việc giảm bớt tỷ lệ nắm giữ tiền mặt sẽ giúp ngân hàng tối ưu hóa nguồn vốn và tăng hiệu suất kinh doanh.

>>> Xem thêm: Cách đọc bảng cân đối kế toán chuyên sâu

1.2 Tiền gửi tại Ngân hàng Nhà nước

Giai đoạn 2021-2022, tiền gửi tại NHNN tăng mạnh từ 22.507 tỷ VND lên 58,105 tỷ VND, tỷ trọng trên tổng tài sản từ 1.6% lên 5.1%, cao thứ tư trong tổng tài sản. Tuy nhiên từ năm 2022-2023, tiền gửi NHNN lại giảm từ 5.1% xuống còn 3.2% trên tổng tài sản ( giảm từ 92,558 tỷ VNĐ xuống còn 58,105 tỷ VNĐ).

1.3 Tiền, vàng gửi tại các TCTD khác và cho vay các TCTD khác

Khoản mục này chiếm tỷ trọng đáng kể trong tổng tài sản và có xu hướng tăng từ 16% xuống lên 18.3% trong thời gian từ 2021 đến 2023. Chỉ tiêu Tiền gửi tại các tổ chức tín dụng khác chiếm phần lớn trong khoản mục này, tăng từ 80% năm 2021 (181,037 tỷ VND) lên đến 93% năm 2023 (312,002 tỷ VND)

1.4 Chứng khoán kinh doanh

Từ năm 2021 đến năm 2023, diễn biến của khoản mục chứng khoán kinh doanh của Vietcombank thể hiện sự thay đổi rõ rệt trong chiến lược đầu tư của ngân hàng. Cụ thể:

- Năm 2021: Chứng khoán kinh doanh được ghi nhận ở mức 2.856 tỷ đồng. Đây là thời điểm mà Vietcombank vẫn duy trì một phần vốn đầu tư vào các loại chứng khoán có tính chất giao dịch để kiếm lợi nhuận.

- Năm 2022: Khoản mục này giảm xuống còn 1.544 tỷ đồng, giảm mạnh so với năm trước. Điều này phản ánh việc ngân hàng đã thận trọng hơn trong các hoạt động đầu tư chứng khoán, có thể do những biến động kinh tế bất ổn như đại dịch Covid-19 và lạm phát, khiến ngân hàng điều chỉnh khẩu vị rủi ro của mình theo hướng an toàn hơn. Sự thận trọng này cũng dẫn đến việc dự phòng rủi ro chứng khoán kinh doanh giảm tương ứng, do quy mô đầu tư đã được thu hẹp.

- Năm 2023: Chứng khoán kinh doanh tăng lên 2.511 tỷ đồng, cho thấy Vietcombank đã bắt đầu quay lại với các hoạt động đầu tư chứng khoán. Sự tăng trưởng này có thể phản ánh sự tự tin hơn của ngân hàng khi nền kinh tế có dấu hiệu ổn định hơn sau giai đoạn dịch bệnh, hoặc ngân hàng nhận thấy cơ hội sinh lời từ thị trường chứng khoán tốt hơn.

Từ xu hướng này, có thể thấy Vietcombank đã linh hoạt trong chiến lược đầu tư, điều chỉnh danh mục đầu tư chứng khoán để thích ứng với các điều kiện kinh tế vĩ mô. Việc giảm quy mô đầu tư trong giai đoạn 2021-2022 nhằm hạn chế rủi ro trong bối cảnh kinh tế bất ổn, và sự tăng trở lại vào năm 2023 cho thấy ngân hàng đã sẵn sàng khai thác các cơ hội khi điều kiện thị trường cải thiện.

1.5 Cho vay khách hàng

Khoản mục cho vay khách hàng tại Vietcombank là một trong những tài sản quan trọng nhất, đóng góp lớn vào quy mô phát triển và lợi nhuận của ngân hàng. Từ năm 2021 đến 2023, xu hướng cho vay khách hàng và quản lý rủi ro liên quan có những thay đổi đáng chú ý, phản ánh chiến lược phát triển và quản lý rủi ro của Vietcombank, cụ thể:

Quy mô cho vay khách hàng của VCB tăng từ 960,750 tỷ đồng (năm 2021) lên 1.270.359 (năm 2023) tỷ đồng, giúp Ngân hàng có mở rộng quy mô hoạt động tín dụng và gia tăng lợi nhuận đều đặn trong tương lai. Giá trị cho vay khách hàng tăng dẫn đến chi phí dự phòng rủi ro cho vay khách hàng tăng là điều dễ hiểu song tỷ lệ chi phí dự phòng rủi ro cho vay khách hàng của VCB trên tổng giá trị cho vay khách hàng luôn dao động từ 2% đến 3%. Điều này cho thấy ngân hàng vẫn kiểm soát hiệu quả rủi ro trong hoạt động tín dụng của mình.

Tỷ lệ dự phòng duy trì trong khoảng 2%-3% cũng có nghĩa là ngân hàng đã có những chính sách tín dụng hợp lý, lựa chọn khách hàng cẩn trọng và kiểm soát tốt các yếu tố rủi ro trong việc phê duyệt các khoản vay. Điều này giúp đảm bảo rằng dù mở rộng quy mô cho vay, VCB vẫn duy trì sự an toàn tài chính, bảo vệ lợi nhuận trước các rủi ro tiềm ẩn.

1.6 Chứng khoán đầu tư

Năm 2022, ngân hàng tăng cường đầu tư vào chứng khoán sẵn sàng để bán, có thể để tận dụng cơ hội sinh lời ngắn hạn khi thị trường thuận lợi. Tuy nhiên, đến năm 2023, ngân hàng đã thận trọng hơn, giảm mạnh tỷ trọng cả hai loại chứng khoán: chứng khoán đầu tư sẵn sàng để bán giảm xuống còn 67.882 tỷ đồng và chứng khoán đầu tư giữ đến ngày đáo hạn tiếp tục giảm xuống 78.010 tỷ đồng. Nguyên nhân có thể là do các yếu tố rủi ro từ thị trường hoặc nền kinh tế vĩ mô. Sự thay đổi trong dự phòng giảm giá cũng phản ánh những điều chỉnh linh hoạt nhằm bảo vệ tài sản của ngân hàng trước các rủi ro tiềm ẩn.

1.7 Góp vốn và đầu tư dài hạn.

Xu hướng đa dạng hóa hoạt động đầu tư của các ngân hàng hiện nay đã giúp mở rộng cơ hội sinh lời và giảm thiểu rủi ro so với các hoạt động truyền thống như cho vay và gửi tiền. Đối với Vietcombank, cơ cấu đầu tư đa dạng bao gồm các khoản đầu tư vào công ty con, vốn góp vào các công ty liên doanh, liên kết, và các khoản đầu tư dài hạn khác. Những khoản đầu tư này tập trung vào các lĩnh vực then chốt như bất động sản, bảo hiểm, và các ngân hàng thương mại (NHTM), đặc biệt là các công ty nhà nước, nhằm đảm bảo sự an toàn và ổn định trong dài hạn.

Việc đa dạng hóa đầu tư của Vietcombank phản ánh chiến lược mở rộng hoạt động kinh doanh không chỉ dựa vào hoạt động tín dụng truyền thống mà còn tạo thêm nguồn thu nhập từ các lĩnh vực khác, góp phần ổn định nguồn doanh thu và tăng cường khả năng cạnh tranh. Bằng cách đầu tư vào các công ty trong các lĩnh vực trọng yếu của nền kinh tế, ngân hàng có thể tận dụng lợi thế từ các ngành có tiềm năng phát triển, đồng thời giảm thiểu rủi ro khi có biến động thị trường.

Tuy nhiên, một điểm đáng chú ý là tỷ lệ trích dự phòng đầu tư tại Vietcombank tăng đều qua các năm. Xu hướng tăng dần tỷ lệ dự phòng phản ánh sự thận trọng của Vietcombank trong bối cảnh kinh tế toàn cầu có nhiều biến động, giúp ngân hàng đảm bảo tính an toàn và ổn định tài chính. Đồng thời, điều này cũng cho thấy ngân hàng đánh giá cao việc quản lý rủi ro, đảm bảo rằng các khoản đầu tư được bảo vệ trước những thay đổi không lường trước được trong thị trường.

1.8 Tài sản cố định

Cơ cấu tài sản cố định của VCB chiếm tỷ lệ khá nhỏ và có xu hướng giảm dần trong giai đoạn 2021-2023 (khoảng 8.636 tỷ năm 2021 và 7.708 tỷ năm 2023). Xét trong cơ cấu các loại hình tài sản hình thành nên tài sản cố định, chiếm tỷ trọng phần lớn vẫn là tài sản cố định hữu hình ( chiếm trung bình khoảng 65% tỷ trọng), phần tài sản cố định vô hình tại VCB chiếm trên 30% trong tổng mức tài sản cố định, có xu hướng giảm trong giai đoạn này.

2. Nợ phải trả

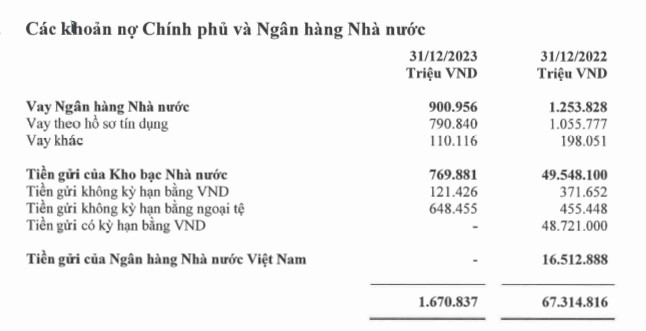

2.1 Về các khoản nợ Chính phủ và Ngân hàng nhà nước

Trong giai đoạn 2022-2023, các khoản nợ Chính phủ và Ngân hàng Nhà nước của Vietcombank đã giảm mạnh từ 67.314.816 triệu VND xuống còn 1.670.837 triệu VND. Cụ thể, vay từ Ngân hàng Nhà nước giảm từ 1.253.828 triệu VND vào cuối năm 2022 xuống còn 900.956 triệu VND vào cuối năm 2023. Mức giảm này chủ yếu đến từ việc giảm vay theo hồ sơ tín dụng, cho thấy Vietcombank đã cắt giảm bớt nhu cầu vay vốn từ Ngân hàng Nhà nước.

Đối với tiền gửi của Kho bạc Nhà nước giá trị cũng giảm đáng kể từ 49.548.100 triệu VND xuống còn 769.881 triệu VND. Sự sụt giảm này chủ yếu là do các khoản tiền gửi có kỳ hạn bằng VND không còn xuất hiện vào năm 2023, cùng với việc giảm tiền gửi không kỳ hạn bằng VND. Ngược lại, tiền gửi không kỳ hạn bằng ngoại tệ tăng nhẹ, cho thấy một phần vốn đã được chuyển đổi sang loại tiền này. Ngoài ra, tiền gửi của Ngân hàng Nhà nước tại Vietcombank cũng giảm hoàn toàn từ 16.512.888 triệu VND vào cuối năm 2022 xuống còn 0 vào cuối năm 2023.

Những thay đổi này phản ánh chiến lược giảm phụ thuộc vào các nguồn vốn từ Ngân hàng Nhà nước và Chính phủ của Vietcombank. Việc giảm vay và tiền gửi từ các nguồn này có thể là kết quả của chính sách quản lý vốn linh hoạt hơn, tăng cường tự chủ về tài chính và tối ưu hóa các nguồn vốn khác để đáp ứng nhu cầu hoạt động kinh doanh của ngân hàng.

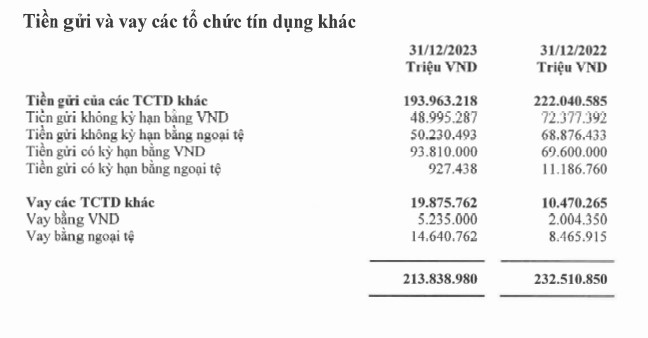

2.2 Tiền gửi và vay các TCTD khác

Dữ liệu về tiền gửi và vay các tổ chức tín dụng khác của Vietcombank trong giai đoạn cuối năm 2022 và 2023 cho thấy một số thay đổi đáng chú ý. Tính đến ngày 31/12/2023, tổng giá trị tiền gửi và vay từ các TCTD khác là 213.838.980 triệu VND, giảm so với 232.510.850 triệu VND vào ngày 31/12/2022. Cụ thể:

- Vào cuối năm 2022, tổng tiền gửi từ các TCTD khác đạt 222.040.585 triệu VND, bao gồm tiền gửi không kỳ hạn bằng VND ở mức 72.377.392 triệu VND và tiền gửi không kỳ hạn bằng ngoại tệ là 68.876.433 triệu VND. Tiền gửi có kỳ hạn bằng VND ở mức 69.600.000 triệu VND, trong khi tiền gửi có kỳ hạn bằng ngoại tệ đạt 11.186.760 triệu VND.

- Đến cuối năm 2023, tổng tiền gửi giảm xuống còn 193.963.218 triệu VND, với tiền gửi không kỳ hạn bằng VND giảm mạnh còn 48.995.287 triệu VND và tiền gửi không kỳ hạn bằng ngoại tệ giảm nhẹ xuống 50.230.493 triệu VND. Tuy nhiên, tiền gửi có kỳ hạn bằng VND tăng lên 93.810.000 triệu VND, cho thấy sự dịch chuyển chiến lược sang các khoản tiền gửi dài hạn. Tiền gửi có kỳ hạn bằng ngoại tệ giảm xuống chỉ còn 927.438 triệu VND.

- Trong khi đó, tổng số tiền vay từ các TCTD khác vào cuối năm 2022 là 10.470.265 triệu VND, trong đó vay bằng VND đạt 2.004.350 triệu VND và vay bằng ngoại tệ là 8.465.915 triệu VND. Đến cuối năm 2023, tổng tiền vay tăng lên 19.875.762 triệu VND, với vay bằng VND tăng mạnh lên 5.235.000 triệu VND và vay bằng ngoại tệ cũng tăng lên 14.640.762 triệu VND.

Tổng tiền gửi và vay từ các TCTD khác của Vietcombank đã giảm trong năm 2023 so với năm 2022. Tiền gửi không kỳ hạn, cả bằng VND và ngoại tệ, giảm đáng kể, cho thấy ngân hàng có thể đã điều chỉnh chiến lược sử dụng vốn và giảm phụ thuộc vào nguồn vốn ngắn hạn. Ngược lại, tiền gửi có kỳ hạn bằng VND tăng, phản ánh chiến lược tìm kiếm sự ổn định và tối ưu hóa lợi nhuận từ các khoản tiền gửi dài hạn. Trong khi đó, tổng số tiền vay từ các TCTD khác tăng mạnh, đặc biệt là vay bằng VND và ngoại tệ, cho thấy Vietcombank đã tận dụng các nguồn vốn vay để đáp ứng nhu cầu tài chính hoặc mở rộng hoạt động kinh doanh.

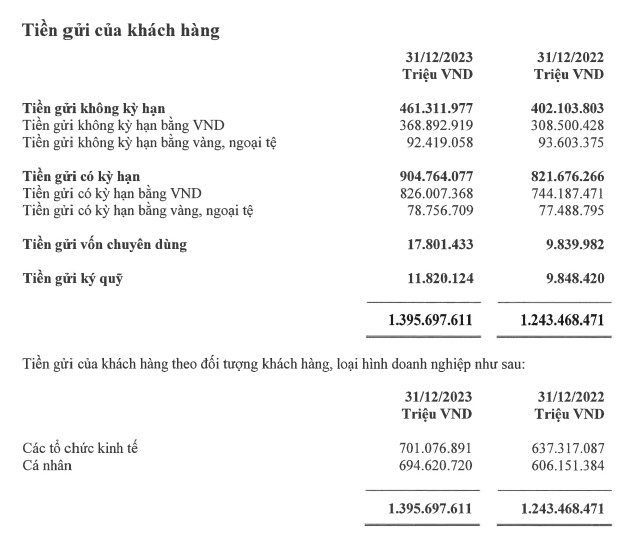

2.3 Tiền gửi của khách hàng

Dữ liệu về tiền gửi của khách hàng của Vietcombank trong giai đoạn cuối năm 2022 và 2023 cho thấy sự tăng trưởng đáng kể. Tổng số tiền gửi từ khách hàng tính đến ngày 31/12/2023 đạt 1.395.697.611 triệu VND, tăng so với 1.243.468.471 triệu VND vào ngày 31/12/2022. Chi tiết về các khoản tiền gửi như sau:

- Vào cuối năm 2023, tiền gửi không kỳ hạn có xu hướng tăng, đạt 461.311.977 triệu VND, trong khi số liệu tại cuối năm 2022 chỉ đạt 402.103.803 triệu VND. Trong đó, tiền gửi không kỳ hạn bằng VND tăng mạnh từ 308.500.428 triệu VND lên 368.892.919 triệu VND, tuy nhiên tiền gửi không kỳ hạn bằng vàng và ngoại tệ giảm nhẹ từ 93.603.375 triệu VND xuống 92.419.058 triệu VND. Điều này cho thấy khách hàng ngày càng ưa chuộng việc gửi tiền không kỳ hạn bằng VND, có thể để tận dụng tính linh hoạt của loại tiền gửi này.

- Tiền gửi có kỳ hạn cũng ghi nhận mức tăng trưởng, từ 821.676.266 triệu VND vào cuối năm 2022 lên 904.764.077 triệu VND vào cuối năm 2023. Tiền gửi có kỳ hạn bằng VND tăng từ 744.187.471 triệu VND lên 826.007.368 triệu VND, trong khi tiền gửi có kỳ hạn bằng vàng và ngoại tệ cũng tăng nhẹ từ 77.488.795 triệu VND lên 78.756.709 triệu VND. Việc tăng trưởng trong các khoản tiền gửi có kỳ hạn cho thấy Vietcombank đã thu hút được thêm khách hàng gửi tiết kiệm dài hạn, phản ánh niềm tin vào lãi suất hấp dẫn và sự ổn định của ngân hàng.

- Tiền gửi vốn chuyên dùng tăng từ 9.839.982 triệu VND lên 17.801.433 triệu VND, cho thấy một sự gia tăng đáng kể trong các nguồn vốn chuyên dùng cho các mục đích đặc biệt. Trong khi đó, tiền gửi ký quỹ giảm nhẹ từ 9.848.420 triệu VND xuống 11.820.124 triệu VND.

- Phân tích theo đối tượng khách hàng, tổng tiền gửi từ các tổ chức kinh tế tăng từ 637.317.087 triệu VND vào năm 2022 lên 701.076.891 triệu VND vào năm 2023, trong khi tiền gửi từ cá nhân tăng từ 606.151.384 triệu VND lên 694.620.720 triệu VND. Điều này cho thấy cả các tổ chức và cá nhân đều tin tưởng và lựa chọn Vietcombank làm nơi lưu trữ tài sản, góp phần vào sự tăng trưởng tổng thể của ngân hàng.

Tóm lại, sự gia tăng đáng kể trong tổng số tiền gửi từ khách hàng, đặc biệt là tiền gửi không kỳ hạn bằng VND và các khoản có kỳ hạn, cho thấy Vietcombank đã đạt được hiệu quả trong việc duy trì và mở rộng cơ sở khách hàng, cũng như khả năng quản lý các dịch vụ tiền gửi hiệu quả. Điều này không chỉ phản ánh niềm tin của khách hàng vào ngân hàng mà còn là cơ sở để Vietcombank duy trì và mở rộng hoạt động tín dụng, đầu tư trong thời gian tới.

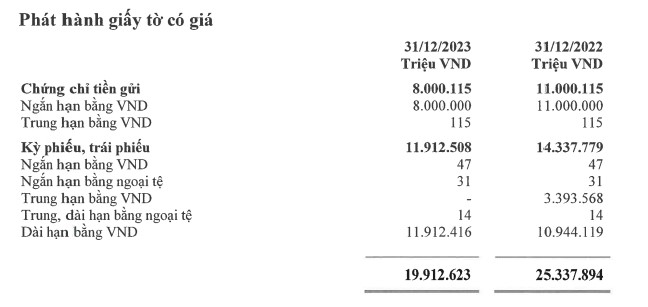

2.4 Phát hành giấy tờ có giá

Vietcombank đã giảm tổng phát hành giấy tờ có giá trong năm 2023. Sự giảm mạnh ở các khoản chứng chỉ tiền gửi ngắn hạn và trái phiếu trung hạn cho thấy ngân hàng có thể đã điều chỉnh chiến lược huy động vốn, có thể để giảm bớt chi phí lãi suất hoặc điều chỉnh cơ cấu nguồn vốn nhằm đáp ứng các nhu cầu tài chính dài hạn ổn định hơn. Cụ thể:

- Chứng chỉ tiền gửi, vào cuối năm 2022, ngân hàng ghi nhận 11.000.115 triệu VND, trong đó có 11.000.000 triệu VND ngắn hạn bằng VND và 115 triệu VND trung hạn bằng VND. Đến cuối năm 2023, tổng giá trị chứng chỉ tiền gửi giảm xuống còn 8.000.115 triệu VND, cho thấy ngân hàng đã giảm bớt các khoản chứng chỉ tiền gửi ngắn hạn bằng VND từ 11.000.000 triệu VND xuống còn 8.000.000 triệu VND, trong khi giá trị trung hạn giữ nguyên ở 115 triệu VND.

- Về kỳ phiếu, trái phiếu, tổng giá trị vào cuối năm 2022 là 14.337.779 triệu VND, bao gồm: 3.393.568 triệu VND kỳ phiếu, trái phiếu trung hạn bằng VND và 10.944.119 triệu VND trái phiếu dài hạn bằng VND. Đến cuối năm 2023, tổng giá trị kỳ phiếu, trái phiếu giảm xuống còn 11.912.508 triệu VND, không còn ghi nhận khoản trung hạn bằng VND (giảm từ 3.393.568 triệu VND xuống 0), trong khi giá trị dài hạn bằng VND tăng nhẹ lên 11.912.416 triệu VND.

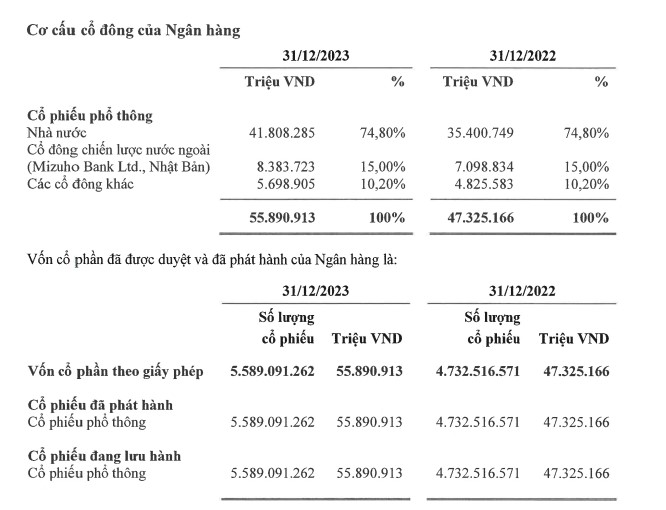

3. Vốn chủ sở hữu

Tính đến ngày 31/12/2023, tổng giá trị vốn cổ phần của ngân hàng là 55.890.913 triệu VND, tăng so với 47.325.166 triệu VND vào ngày 31/12/2022. Cổ phần của NHNN chiếm tỷ lệ 74,80% trong cả hai năm, giá trị vốn cổ phần của NHNN tăng từ 35.400.749 triệu VND vào năm 2022 lên 41.808.285 triệu VND vào năm 2023. Điều này cho thấy Ngân hàng nhà nước đang là cổ đông lớn nhất của VCB.

Cổ đông chiến lược nước ngoài, cụ thể là Mizuho Bank Ltd. (Nhật Bản) đang là cổ đông lớn thứ 2 của Vietcombank, giữ nguyên tỷ lệ 15,00% trong cả hai năm. Giá trị vốn của nhóm cổ đông này tăng nhẹ từ 7.098.834 triệu VND vào năm 2022 lên 8.383.723 triệu VND vào năm 2023, phản ánh sự duy trì ổn định của đối tác chiến lược nước ngoài với Vietcombank.

Các cổ đông khác chiếm 10,20% tổng vốn cổ phần, giá trị tăng từ 4.825.583 triệu VND vào cuối năm 2022 lên 5.698.905 triệu VND vào cuối năm 2023.

Tổng thể, sự gia tăng giá trị vốn cổ phần của các nhóm cổ đông, đặc biệt là phần vốn của NHNN và cổ đông chiến lược nước ngoài, đã giúp tăng tổng vốn cổ phần của Vietcombank trong năm 2023. Điều này phản ánh sự tin tưởng và đầu tư dài hạn vào ngân hàng từ cả Nhà nước và các cổ đông chiến lược, tạo điều kiện cho sự phát triển bền vững và mở rộng hoạt động của ngân hàng.

II. Phân tích Báo cáo kết quả hoạt động kinh doanh của Vietcombank

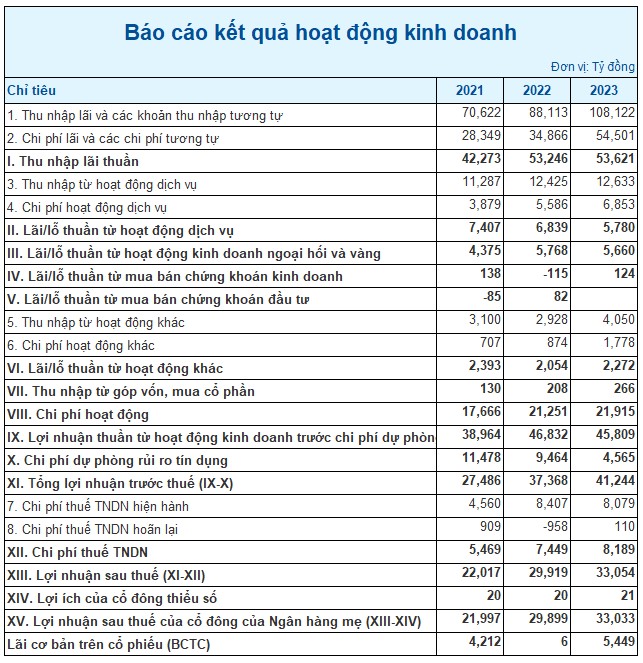

Báo cáo kết quả hoạt động kinh doanh của Ngân hàng TMCP Việt Nam (Vietcombank) giai đoạn 2021-2023, có thể thấy tình hình tài chính của ngân hàng có những biến động đáng chú ý. Cụ thể:

- Trong năm 2022, thu nhập lãi và các khoản thu nhập tương tự của VCB tăng mạnh từ 70,622 tỷ đồng lên 88,113 tỷ đồng, phản ánh sự mở rộng tích cực trong hoạt động tín dụng, và tiếp tục tăng lên 108,122 tỷ đồng vào năm 2023, cho thấy sức tăng trưởng ổn định. Thu nhập lãi thuần cũng ghi nhận xu hướng tăng tương tự, từ 42,273 tỷ đồng năm 2021 lên 53,246 tỷ đồng năm 2022 và 53,621 tỷ đồng năm 2023, chứng tỏ ngân hàng duy trì được lợi nhuận cao từ hoạt động cho vay. Tuy nhiên, chi phí hoạt động cũng tăng đều qua các năm, đặc biệt năm 2023 đạt 21,915 tỷ đồng, điều này cho thấy có sự gia tăng trong các khoản chi phí vận hành.

- Lợi nhuận trước thuế của VCB tăng từ 38,964 tỷ đồng năm 2021 lên 42,681 tỷ đồng năm 2022, nhưng giảm nhẹ còn 41,434 tỷ đồng vào năm 2023. Dù vậy, lợi nhuận sau thuế vẫn cho thấy sự cải thiện, đạt 33,054 tỷ đồng năm 2023, cao hơn so với các năm trước, cho thấy khả năng quản lý hiệu quả chi phí thuế. Lợi nhuận của cổ đông thiểu số duy trì ở mức ổn định, trong khi lợi nhuận sau thuế của cổ đông ngân hàng mẹ năm 2023 cũng tăng lên 33,033 tỷ đồng, cho thấy Vietcombank tiếp tục củng cố vị thế vững mạnh trong ngành.

-

Thu nhập từ hoạt động dịch vụ giảm từ 6,839 tỷ đồng năm 2022 xuống còn 5,780 tỷ đồng năm 2023, vẫn là một nguồn doanh thu quan trọng bên cạnh hoạt động tín dụng chính. Thu nhập từ kinh doanh ngoại hối và vàng tăng từ 4,375 tỷ đồng năm 2021 lên 5,660 tỷ đồng năm 2023, chứng tỏ sự đa dạng hóa và khai thác tốt các dịch vụ bổ trợ của ngân hàng. Tuy nhiên, lợi nhuận từ hoạt động kinh doanh chứng khoán lại có sự suy giảm từ mức lãi 138 tỷ đồng năm 2021 xuống còn 124 tỷ đồng năm 2023, cho thấy thách thức trong thị trường đầu tư. Chi phí dự phòng rủi ro tín dụng tuy đã giảm xuống 4,565 tỷ đồng năm 2023 từ mức 11,478 tỷ đồng năm 2021, nhưng vẫn chiếm một tỷ trọng đáng kể, phản ánh sự thận trọng trong chính sách quản lý rủi ro của VCB.

Nhìn chung, Vietcombank tiếp tục ghi nhận kết quả tài chính tích cực với sự gia tăng về tổng thu nhập, tuy nhiên cần chú ý cân đối và kiểm soát chi phí hoạt động để duy trì hiệu quả lợi nhuận trong tương lai.

Có thể bạn quan tâm: Hướng dẫn phân tích chuyên sâu Báo cáo kết quả hoạt động kinh doanh

III. Phân tích chỉ số hoạt động

1. Chỉ số sinh lợi

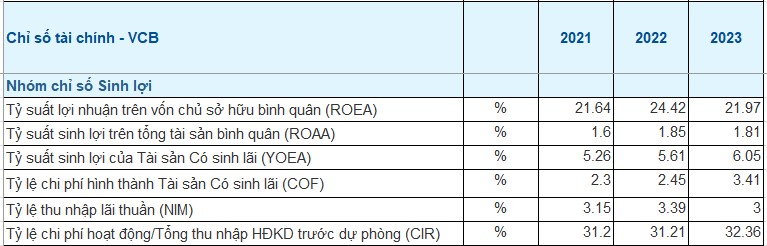

Tỷ lệ thu nhập lãi thuần (NIM) của Vietcombank đạt 3.15% vào năm 2021, tăng lên 3.39% vào năm 2022, và giảm nhẹ còn 3.38% vào năm 2023. NIM tăng trong giai đoạn 2021-2022 phản ánh khả năng sinh lời từ hoạt động cho vay cao hơn. Tuy nhiên, mức giảm nhẹ vào 2023 có thể do cạnh tranh gia tăng hoặc chi phí vốn vay cao hơn, ảnh hưởng đến biên lợi nhuận.

Tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân (ROEA) của VCB đạt 21.64% vào năm 2021, tăng lên 24.42% vào năm 2022, và giảm nhẹ xuống 21.97% vào năm 2023. Việc tăng mạnh từ 2021 đến 2022 cho thấy VCB đã quản lý vốn chủ sở hữu hiệu quả hơn, tạo ra lợi nhuận cao hơn. Tuy nhiên, sự giảm nhẹ vào năm 2023 có thể do chi phí tăng hoặc thu nhập giảm, cần theo dõi thêm nguyên nhân cụ thể.

Tỷ suất sinh lợi trên tổng tài sản bình quân (ROAA) cũng có xu hướng tương tự. Chỉ số này đạt 1.6% vào năm 2021, tăng lên 1.85% vào năm 2022, và giảm nhẹ xuống 1.81% vào năm 2023. ROAA tăng từ 2021 đến 2022 cho thấy hiệu quả sử dụng tài sản tốt hơn, nhưng mức giảm nhẹ vào 2023 có thể phản ánh sự thay đổi trong việc quản lý tài sản hoặc tăng chi phí liên quan.

Kết luận chung, các chỉ số ROEA, ROAA và NIM đều có xu hướng tăng từ 2021 đến 2022, cho thấy hiệu quả quản lý và khả năng sinh lời của VCB đang cải thiện. Tuy nhiên, sự giảm nhẹ vào 2023 đòi hỏi VCB cần đánh giá lại các yếu tố ảnh hưởng như chi phí, hiệu quả hoạt động, và các yếu tố bên ngoài để duy trì hiệu quả tài chính ổn định hơn trong tương lai.

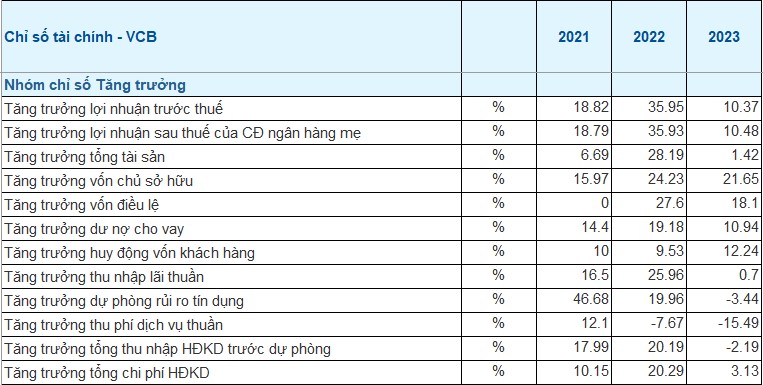

2. Chỉ số tăng trưởng

Lợi nhuận trước thuế của VCB tăng trưởng mạnh mẽ từ 18.82% vào năm 2021 lên 35.95% vào năm 2022, nhưng giảm xuống chỉ còn 10.37% vào năm 2023. Điều này cho thấy giai đoạn 2022 là năm VCB có mức tăng trưởng vượt bậc, có thể nhờ vào các yếu tố như mở rộng thị trường, quản lý chi phí hiệu quả hoặc các chính sách kinh doanh thuận lợi. Tuy nhiên, sự sụt giảm trong năm 2023 cần được xem xét cẩn thận để hiểu rõ nguyên nhân, có thể liên quan đến chi phí tăng hoặc thu nhập từ các nguồn không còn giữ được đà tăng trưởng.

Lợi nhuận sau thuế của công ty mẹ cũng có xu hướng tương tự, với mức tăng 18.79% vào năm 2021, vọt lên 35.93% vào năm 2022, nhưng giảm còn 10.48% vào năm 2023. Sự suy giảm này cho thấy mặc dù VCB vẫn duy trì lợi nhuận, tốc độ tăng trưởng không còn duy trì được như trước, có thể do các yếu tố cạnh tranh, chi phí hoạt động tăng hoặc thay đổi trong môi trường kinh doanh.

Vốn điều lệ không tăng trong năm 2021 nhưng đã tăng 27.6% vào năm 2022 và tiếp tục tăng thêm 18.1% vào năm 2023. Điều này cho thấy VCB đang có chiến lược mở rộng quy mô vốn, có thể nhằm gia tăng khả năng cạnh tranh và sức mạnh tài chính để đối phó với thị trường đang thay đổi nhanh chóng. Thu nhập lãi thuần cũng tăng trưởng ổn định từ 16.5% vào năm 2021, lên đến 25.96% vào năm 2022, tuy nhiên gần như không tăng trưởng đáng kể với mức 0.7% vào năm 2023.

Tóm lại, các chỉ số cho thấy VCB đã có một năm 2022 tăng trưởng rất tích cực nhưng có dấu hiệu chững lại vào năm 2023. Để duy trì và gia tăng tốc độ tăng trưởng trong tương lai, VCB cần tiếp tục theo dõi sát sao các yếu tố tác động đến lợi nhuận và có những điều chỉnh kịp thời trong chiến lược kinh doanh, đặc biệt là trong quản lý chi phí và mở rộng nguồn thu nhập.

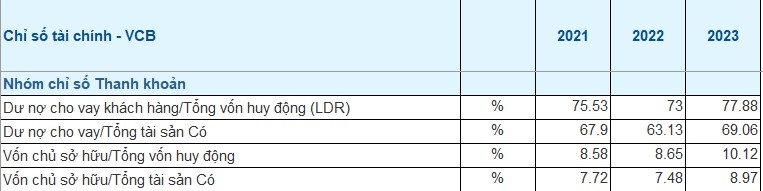

3. Chỉ số LDR

Chỉ số LDR của VCB là 75.53% vào năm 2021, giảm nhẹ xuống 73% vào năm 2022, và tăng lên 77.88% vào năm 2023. Chỉ số này thường dùng để đo lường khả năng sinh lời cao hay thấp và mức độ tín nhiệm của ngân hàng.

Trong năm 2021, chỉ số LDR ở mức khá ổn định, cho thấy VCB duy trì tỷ lệ sử dụng vốn vay hợp lý, đảm bảo khả năng thanh khoản mà vẫn phát triển được hoạt động tín dụng. Việc giảm nhẹ vào năm 2022 có thể là kết quả của chiến lược cẩn trọng hơn trong hoạt động cho vay, nhằm duy trì thanh khoản và giảm thiểu rủi ro tín dụng. Tuy nhiên, sự tăng lên của chỉ số LDR vào năm 2023, đạt 77.88%, cho thấy VCB đã tăng cường hoạt động cho vay so với năm trước. Điều này có thể giúp ngân hàng tăng trưởng lợi nhuận từ tín dụng, nhưng cũng cần lưu ý rằng việc tăng LDR đồng nghĩa với rủi ro thanh khoản cao hơn, nhất là khi thị trường gặp biến động hoặc xảy ra các tình huống bất lợi ảnh hưởng đến việc thu hồi vốn vay.

Kết luận

Qua phân tích báo cáo tài chính của Vietcombank từ 2021 đến 2023, có thể thấy ngân hàng vẫn duy trì được sự tăng trưởng ổn định trong thu nhập và lợi nhuận, đặc biệt là từ hoạt động tín dụng. Tuy nhiên, bên cạnh những kết quả tích cực, VCB cũng đối mặt với thách thức trong việc kiểm soát chi phí hoạt động và quản lý rủi ro tín dụng. Việc đa dạng hóa các nguồn thu nhập từ dịch vụ, kinh doanh ngoại hối và vàng đã giúp ngân hàng giữ vững được lợi nhuận trong bối cảnh cạnh tranh ngày càng khốc liệt. Để duy trì và phát triển bền vững, Vietcombank cần tiếp tục tập trung vào việc tối ưu hóa chi phí, nâng cao chất lượng tín dụng và tìm kiếm các cơ hội mới để mở rộng các mảng kinh doanh bổ trợ

MISA AMIS không chỉ mang lại kiến thức kế toán giá trị cho các chuyên viên kế toán doanh nghiệp mà còn phát triển phần mềm kế toán online MISA AMIS. Đây là một giải pháp kế toán đa năng, vừa dễ sử dụng, vừa thông minh và an toàn, thỏa mãn mọi nhu cầu của doanh nghiệp với nhiều tính năng nổi bật:

- Kết nối hệ sinh thái gồm ngân hàng điện tử, hóa đơn điện tử, và các hệ thống quản lý, giúp doanh nghiệp xử lý các nghiệp vụ thuế và quản lý kinh doanh nhanh chóng và chính xác.

- Hỗ trợ đầy đủ các nghiệp vụ kế toán, từ quản lý quỹ, ngân hàng, mua hàng, bán hàng, quản lý kho, hóa đơn, thuế, đến giá thành sản phẩm và nhiều hoạt động khác theo quy định TT133 và TT200.

- Tổng hợp báo cáo tự động: Hỗ trợ tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính, giúp doanh nghiệp nộp báo cáo chính xác và đúng hạn.

Đăng ký ngay để nhận tư vấn và trải nghiệm 15 ngày dùng thử miễn phí

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/