Nợ xấu không chỉ ảnh hưởng đến khả năng vay vốn mà còn tác động trực tiếp đến các kế hoạch tài chính cá nhân của mỗi người. Việc kiểm tra nợ xấu giúp mọi người hiểu rõ tình trạng tín dụng hiện tại, từ đó đưa ra các giải pháp cải thiện kịp thời, tránh rủi ro bị từ chối vay hoặc chịu lãi suất cao. Trong bài viết này, hãy cùng MISA AMIS tìm hiểu cách kiểm tra nợ xấu chính xác và nhanh chóng thông qua các nguồn thông tin đáng tin cậy.

1. Nợ xấu là gì? Nguyên nhân gây ra nợ xấu

Nợ xấu có thể được hiểu là khoản nợ khó đòi khi người đi vay không thể thực hiện hoạt động trả nợ theo đúng hạn đã cam kết theo hợp đồng. Thông thường, nếu thời hạn thanh toán bị quá >90 ngày thì khoản nợ sẽ được coi là nợ xấu.

Nợ xấu được xác định theo theo quy định tại khoản 8 Điều 3 và Điều 10 Thông tư 11/2021/TT-NHNN. Song có thể xác định nguyên nhân gây ra nợ xấu chính là việc người đi vay đã không thực hiện hoàn trả khoản vay vào thời hạn thanh toán đã cam kết khi thực hiện hoạt động vay tiền.

2. Tại sao cần kiểm tra nợ xấu

Kiểm tra nợ xấu là bước quan trọng để nắm rõ tình trạng tín dụng của bản thân. Theo quy định hiện hành, những người không trả khoản vay đúng hạn hoặc có lịch sử tín dụng kém sẽ bị liệt kê vào danh sách nợ xấu do Trung tâm Thông tin Tín dụng Quốc gia (CIC) quản lý.

Kiểm tra nợ xấu giúp mỗi cá nhân đánh giá được mức độ tín nhiệm của mình, hạn chế rủi ro bị từ chối tín dụng từ ngân hàng hoặc tổ chức tài chính. Đồng thời, việc này cũng cho phép chúng ta chủ động xác định các khoản nợ chưa thanh toán để có kế hoạch xử lý kịp thời, cải thiện hồ sơ tín dụng.

Hơn nữa, kiểm tra định kỳ còn giúp phát hiện và khắc phục những sai sót không mong muốn trong hệ thống thông tin tín dụng, bảo vệ uy tín tài chính cá nhân hiệu quả hơn.

3. Phân loại nợ xấu

Nợ xấu được phân loại như sau:

| Loại nhóm nợ | Mô tả chi tiết | |

| Chưa bị xem là nợ xấu | Nhóm 1: Nợ đủ tiêu chuẩn |

– Nợ trong hạn, có khả năng thu hồi đầy đủ nợ gốc và lãi đúng hạn.

– Nợ quá hạn dưới 10 ngày nhưng vẫn có khả năng thu hồi đầy đủ nợ gốc và lãi. – Nợ thuộc nhóm rủi ro thấp hơn theo quy định. |

| Nhóm 2: Nợ cần chú ý |

– Nợ quá hạn từ 10 đến 90 ngày.

– Nợ được điều chỉnh kỳ hạn trả nợ lần đầu còn trong hạn. – Khoản nợ được phân loại vào nhóm 2 theo quy định tại khoản 2, khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN |

|

| Bị xem là nợ xấu | Nhóm 3: Nợ dưới tiêu chuẩn |

– Nợ quá hạn từ 91 đến 180 ngày.

– Khoản nợ gia hạn nợ lần đầu còn trong hạn. – Nợ miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo thoả thuận. – Khoản nợ theo quy định tại: + khoản 1, 3, 4, 5, 6 Điều 126 Luật Các tổ chức tín dụng (đã sửa đổi, bổ sung). + khoản 1, 2, 3, 4 Điều 127. + khoản 1, 2, 5 Điều 128. – Khoản nợ trong thời hạn thu hồi theo kết luận thanh tra, kiểm tra. – Khoản nợ phải thu hồi theo quyết định thu hồi nợ trước hạn của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài do khách hàng vi phạm thỏa thuận với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài chưa thu hồi được trong thời gian dưới 30 ngày kể từ ngày có quyết định thu hồi. – Khoản nợ được phân loại vào nhóm 3 theo quy định: + tại khoản 2, khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN. + tại khoản 4 Điều 8 Thông tư 11/2021/TT-NHNN. |

| Nhóm 4: Nợ nghi ngờ |

– Nợ quá hạn từ 181 đến 360 ngày.

– Nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn đến 90 ngày theo thời hạn trả nợ được cơ cấu lại lần đầu. – Nợ quy định tại điểm c(iv) khoản 1 Điều 10 Thông tư 11/2021/TT-NHNN chưa thu hồi được trong thời gian từ 30 ngày đến 60 ngày kể từ ngày có quyết định thu hồi. – Nợ phải thu hồi theo kết luận thanh tra, kiểm tra nhưng quá thời hạn thu hồi theo kết luận thanh tra, kiểm tra đến 60 ngày mà chưa thu hồi được. – Nợ phải thu hồi theo quyết định thu hồi nợ trước hạn của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài do khách hàng vi phạm thỏa thuận với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài chưa thu hồi được trong thời gian từ 30 ngày đến 60 ngày kể từ ngày có quyết định thu hồi.

– Nợ được phân loại vào nhóm 4 theo quy định:

+ tại khoản 2, khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN. + tại khoản 4 Điều 8 Thông tư 11/2021/TT-NHNN. |

|

| Nhóm 5: Nợ có khả năng mất vốn |

– Nợ quá hạn trên 360 ngày.

– Nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 91 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu. – Nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai. – Nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên – Nợ quy định tại điểm c(iv) khoản 1 Điều 10 Thông tư 11/2021/TT-NHNN chưa thu hồi được trên 60 ngày kể từ ngày có quyết định thu hồi. – Nợ phải thu hồi theo kết luận thanh tra, kiểm tra nhưng quá thời hạn thu hồi theo kết luận thanh tra, kiểm tra trên 60 ngày mà chưa thu hồi được.

– Nợ phải thu hồi theo quyết định thu hồi nợ trước hạn của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài do khách hàng vi phạm thỏa thuận với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài chưa thu hồi được trên 60 ngày kể từ ngày có quyết định thu hồi.

– Nợ của khách hàng là tổ chức tín dụng đang được kiểm soát đặc biệt, chi nhánh ngân hàng nước ngoài đang bị phong tỏa vốn và tài sản. – Nợ được phân loại vào nhóm 5 theo quy định: + tại khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN. + tại khoản 4 Điều 8 Thông tư 11/2021/TT-NHNN. |

|

| Nhóm nợ rủi ro thấp hơn |

– Khách hàng đã trả đầy đủ nợ gốc, lãi bị quá hạn và các kỳ hạn tiếp theo trong thời gian nhất định.

– Có tài liệu chứng minh việc trả nợ và đánh giá khả năng thanh toán tốt của khách hàng. |

|

| Nhóm nợ rủi ro cao hơn |

– Khả năng sinh lời, thanh toán, tỷ lệ nợ và dòng tiền của khách hàng suy giảm liên tục.

– Khách hàng không cung cấp đầy đủ thông tin để đánh giá khả năng trả nợ. – Nợ đã được phân loại từ nhóm 2 trở lên trong hơn một năm mà không đủ điều kiện giảm xuống nhóm thấp hơn. – Hành vi cấp tín dụng vi phạm quy định pháp luật. |

|

Chi tiết quy định về các loại nợ xấu xem tại Khoản 1 Điều 10 Thông tư 11/2021/TT-NHNN.

4. CIC là gì

CIC (Trung tâm Thông tin Tín dụng Quốc gia Việt Nam) là một cơ quan trực thuộc Ngân hàng Nhà nước Việt Nam, chịu trách nhiệm thu thập, lưu trữ, phân tích và cung cấp thông tin tín dụng của các cá nhân và tổ chức trong cả nước. CIC đóng vai trò quan trọng trong hệ thống tài chính quốc gia, giúp các tổ chức tín dụng và ngân hàng đánh giá rủi ro tín dụng trước khi quyết định cho vay.

Vai trò chính của CIC:

- Cung cấp thông tin tín dụng: CIC cung cấp các báo cáo tín dụng cho ngân hàng và các tổ chức tín dụng, bao gồm thông tin về lịch sử tín dụng, khả năng trả nợ, và các khoản nợ xấu của cá nhân hoặc tổ chức.

- Hỗ trợ quản lý rủi ro: CIC giúp các tổ chức tài chính đánh giá mức độ rủi ro của khách hàng khi cung cấp các khoản vay, từ đó đưa ra quyết định cho vay hợp lý và đảm bảo an toàn tài chính.

- Bảo vệ quyền lợi người vay: CIC cung cấp thông tin để cá nhân và tổ chức có thể kiểm tra tình trạng tín dụng của mình, giúp họ quản lý tài chính hiệu quả và tránh rơi vào tình trạng nợ xấu.

CIC đóng vai trò như một kho dữ liệu tín dụng quốc gia, giúp tạo ra một hệ thống tài chính minh bạch và hiệu quả hơn, đồng thời bảo vệ quyền lợi của cả người vay và người cho vay trong quá trình giao dịch tín dụng.

5. Cách kiểm tra nợ xấu

5.1 Truy cập website cic.gov.vn kiểm tra nợ xấu

Để kiểm tra nợ xấu trên CIC (Trung tâm Thông tin tín dụng quốc gia Việt Nam), bạn có thể thực hiện theo các bước sau đây. CIC là cơ quan thuộc Ngân hàng Nhà nước Việt Nam, có nhiệm vụ thu thập, xử lý và cung cấp thông tin tín dụng của các tổ chức, cá nhân trong hệ thống ngân hàng.

Bước 1: Truy cập vào trang web chính thức của CIC tại địa chỉ https://cic.org.vn.

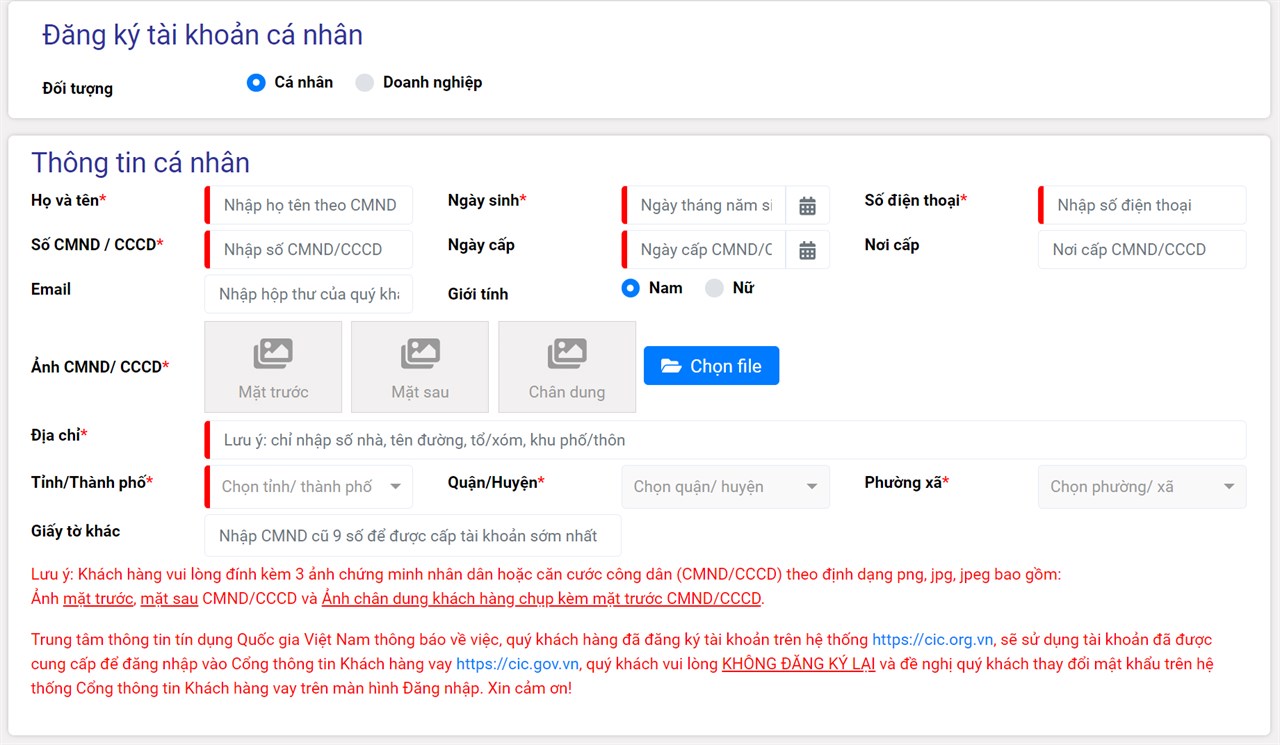

Bước 2: Đăng ký tài khoản (nếu chưa có):

- Nhấp vào mục “Đăng ký” trên trang chủ.

- Điền đầy đủ các thông tin cá nhân yêu cầu, bao gồm họ tên, số CMND/CCCD, số điện thoại, và địa chỉ email.

- Xác thực thông tin cá nhân bằng cách chụp ảnh CMND/CCCD và ảnh chân dung.

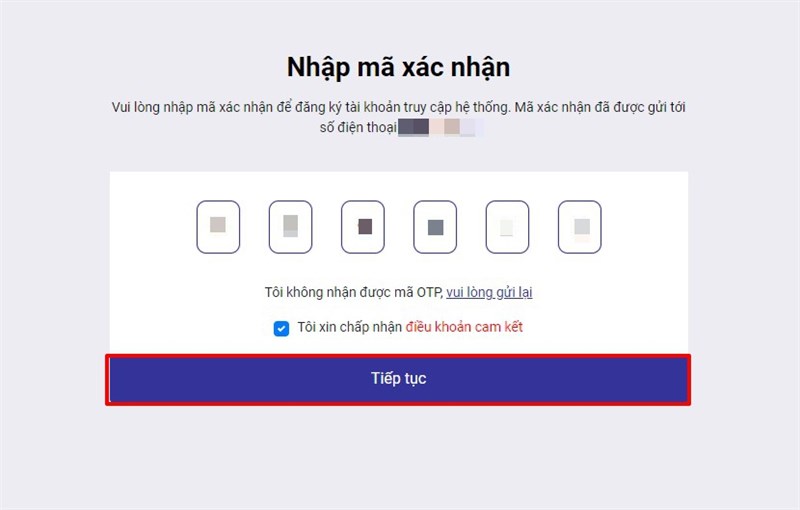

Bước 3: Xác thực thông tin

Sau khi đăng ký, bạn sẽ cần xác thực qua email hoặc số điện thoại đã đăng ký.

Bước 4: Xác thực tài khoản

Để xác thực tài khoản, bạn sẽ phải chờ CIC xác nhận thông tin từ 1-3 ngày. Sau khi đã được xác thực thông tin, CIC sẽ gửi mail thông báo xác nhận.

Bước 5: Đăng nhập và khai thác báo cáo

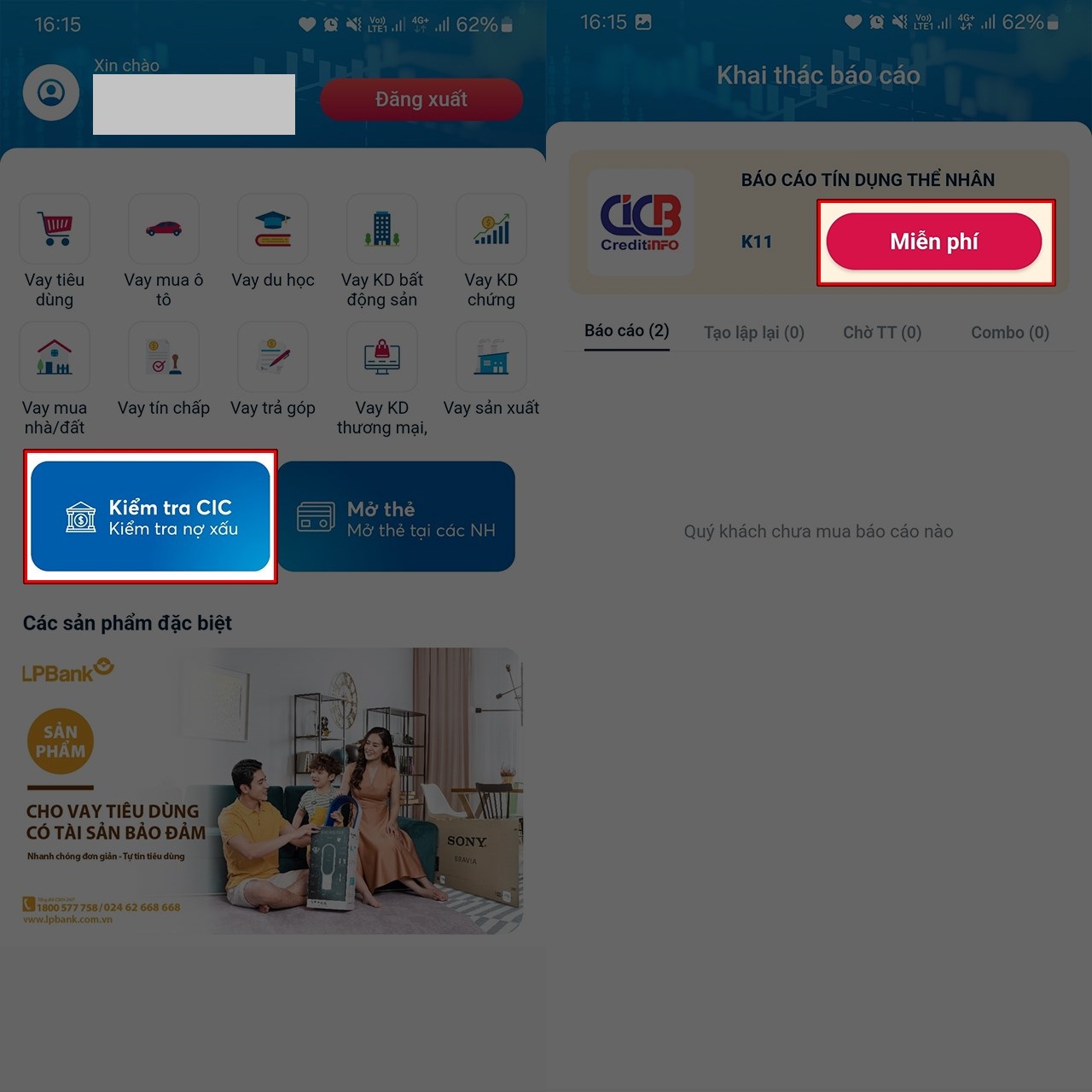

Sau khi tài khoản được xác thực, bạn có thể đăng nhập vào hệ thống của CIC, chọn “Khai thác báo cáo” để kiểm tra về tình trạng nợ xấu.

Thông thường, CIC sẽ cung cấp báo cáo tín dụng miễn phí một lần mỗi năm. Nếu muốn tra cứu nhiều hơn, bạn có thể phải trả một khoản phí nhỏ.

Thông thường, CIC sẽ cung cấp báo cáo tín dụng miễn phí một lần mỗi năm. Nếu muốn tra cứu nhiều hơn, bạn có thể phải trả một khoản phí nhỏ.

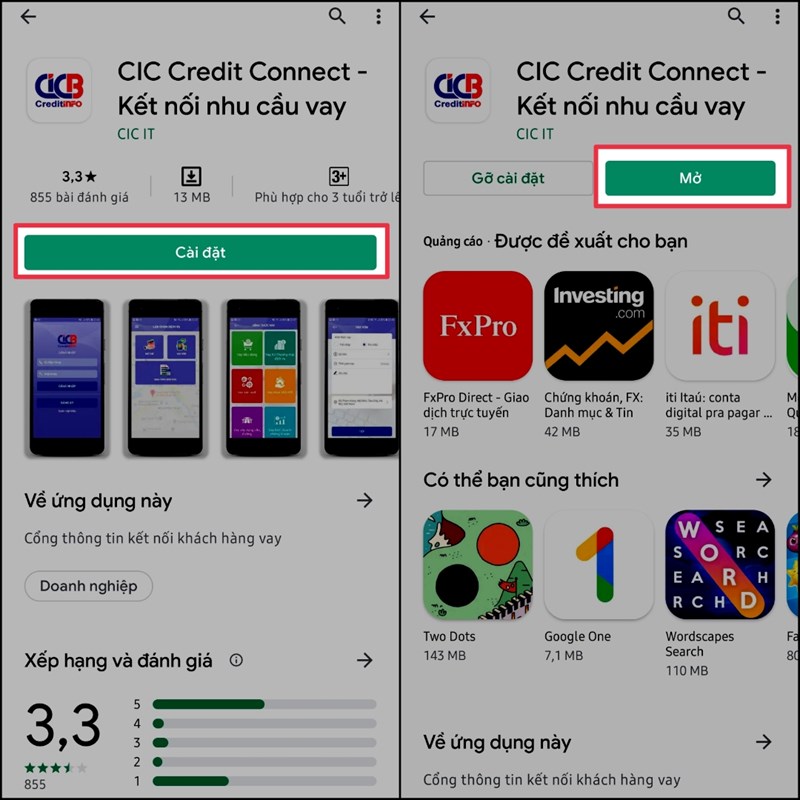

5.2 Kiểm tra nợ xấu bằng ứng dụng trên điện thoại

Ngoài trang web cic.gov.vn, bạn có thể thực hiện tải ứng dụng CIC Credit Connect để kiểm tra nợ xấu của mình. Cụ thể như sau:

Bước 1: Tải và cài đặt ứng dụng:

Truy cập Google Play (cho Android) hoặc App Store (cho iOS) ,tìm kiếm và cài đặt ứng dụng “CIC Credit Connect”

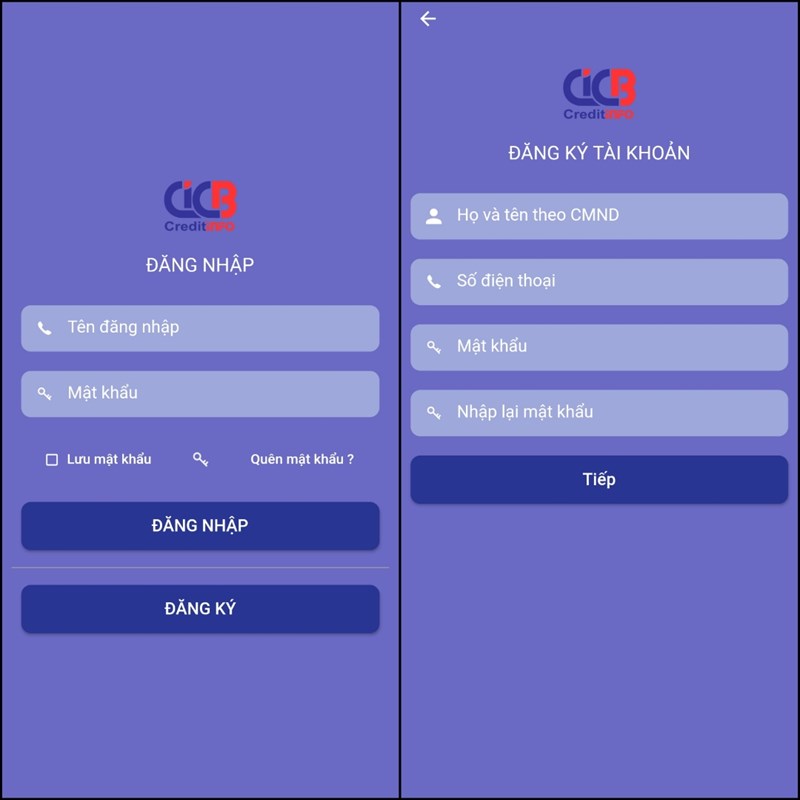

Bươc 2: Đăng ký tài khoản

Mở ứng dụng CIC và đăng ký tài khoản (hoặc đăng nhập nếu đã có tài khoản).

Lưu ý: Để xác thực tài khoản, bạn sẽ phải chờ CIC xác nhận thông tin từ 1-3 ngày. Sau khi đã được xác thực thông tin, CIC sẽ gửi mail thông báo xác nhận.

Bước 3: Đặng nhập và thực hiện tra cứu

Sau khi đăng nhập, bạn có thể dễ dàng tra cứu thông tin tín dụng cá nhân tương tự như trên trang web.

5.3 Cách kiểm tra nợ xấu cá nhân bằng CMND/CCCD trực tiếp tại ngân hàng

Ngoài hai cách trên thì chúng ta cũng có thể kiểm tra nợ xấu bằng cách đến trực tiếp ngân hàng, sử dụng CMND/CCCD để yêu cầu cán bộ ngân hàng kiểm tra giúp. Ngân hàng hoặc tổ chức tín dụng sẽ thực hiện kiểm tra và thông báo kết quả, bao gồm thông tin về việc bạn có bị nợ xấu hay không, cùng với tổng số tiền nợ xấu và chi tiết các khoản nợ.

6. Cách để xóa nợ xấu trên hệ thống CIC

Việc xóa bỏ thông tin nợ xấu khỏi CIC (Trung tâm Thông tin tín dụng quốc gia Việt Nam) sau khi đã thanh toán nợ là quan trọng để khôi phục điểm tín dụng và khả năng vay vốn trong tương lai của khách hàng. Dưới đây là cách thức chi tiết để xóa nợ xấu từ hồ sơ tín dụng:

6.1 Đối với khoản nợ dưới 10 triệu đồng

Theo quy định tại khoản 1 Điều 11 Thông tư 03/2013/TT-NHNN, CIC không còn giữ lịch sử nợ xấu của các khoản nợ có giá trị dưới 10 triệu đồng sau khi khách hàng đã thanh toán đầy đủ. Điều này có nghĩa là, một khi khách hàng đã hoàn thành việc tất toán nợ, thông tin về nợ xấu liên quan đến khoản vay này sẽ được tự động xóa khỏi hệ thống CIC.

6.2 Đối với khoản nợ trên 10 triệu đồng

Đối với các khoản nợ lớn hơn 10 triệu đồng, khách hàng cần thanh toán toàn bộ nợ gốc và lãi để tránh phát sinh thêm lãi suất quá hạn. Sau khi đã thanh toán, khách hàng cần liên hệ với ngân hàng hoặc tổ chức tài chính để tất toán khoản nợ. Điều này bao gồm việc cập nhật trạng thái khoản vay thành “đã thanh toán” trong hồ sơ tín dụng của CIC.

Khách hàng nên yêu cầu ngân hàng cung cấp văn bản xác nhận việc đã hoàn tất trả nợ. Văn bản này có thể được sử dụng để xác minh với CIC trong trường hợp có bất kỳ sai sót nào trong quá trình cập nhật thông tin.

Lưu ý:

- CIC cập nhật thông tin tín dụng mỗi tháng, và sau khi thanh toán nợ, khách hàng cần theo dõi sát sao báo cáo tín dụng của mình để đảm bảo rằng thông tin được cập nhật chính xác.

- Thông tin về các khoản nợ xấu thuộc nhóm 3, 4, 5 sẽ được giữ trong hệ thống CIC trong thời gian tối đa 5 năm kể từ ngày khách hàng hoàn tất trả nợ. Sau thời gian này, thông tin sẽ được tự động xóa khỏi hệ thống, giúp khách hàng cải thiện điểm tín dụng và khả năng vay vốn trong tương lai.

Có thể bạn quan tâm: Nợ xấu là gì? Các loại nợ xấu hiện nay

7. Lưu ý khi kiểm tra nợ xấu

Khi kiểm tra nợ xấu, bạn cần chú ý một số điểm sau đây để đảm bảo quá trình tra cứu diễn ra an toàn và hiệu quả:

- Bảo mật thông tin cá nhân:

- Chọn kênh kiểm tra đáng tin cậy: Chỉ sử dụng các trang web chính thống như CIC hoặc các ứng dụng từ ngân hàng để kiểm tra nợ xấu. Tránh truy cập vào các trang web hoặc ứng dụng không rõ nguồn gốc có thể lừa đảo hoặc đánh cắp thông tin cá nhân.

- Bảo vệ tài khoản: Đảm bảo sử dụng mật khẩu mạnh và không chia sẻ thông tin đăng nhập của bạn với bất kỳ ai. Luôn đăng xuất khỏi tài khoản sau khi hoàn thành việc tra cứu.

- Kiểm tra thông tin tín dụng định kỳ:

- Tần suất kiểm tra: Nên kiểm tra thông tin tín dụng ít nhất 1-2 lần mỗi năm, hoặc thường xuyên hơn nếu bạn đang có các khoản vay lớn. Điều này giúp bạn phát hiện sớm các vấn đề và xử lý kịp thời.

- Cập nhật thông tin: Đảm bảo rằng tất cả thông tin cá nhân và tín dụng của bạn trên hệ thống là chính xác và cập nhật.

- Xử lý khi phát hiện thông tin sai lệch:

- Liên hệ với CIC hoặc ngân hàng: Nếu phát hiện có thông tin sai lệch trong báo cáo tín dụng, chẳng hạn như khoản nợ đã trả nhưng vẫn hiển thị là chưa thanh toán, bạn cần liên hệ ngay với CIC hoặc ngân hàng để yêu cầu điều chỉnh.

- Giữ lại bằng chứng: Lưu giữ các chứng từ, hóa đơn, và bất kỳ tài liệu nào liên quan đến việc thanh toán các khoản nợ để làm bằng chứng khi cần thiết.

- Hiểu rõ các thông tin trên báo cáo tín dụng: Khi kiểm tra nợ xấu, hãy xem xét cẩn thận từng mục trong báo cáo tín dụng, bao gồm lịch sử trả nợ, số dư còn lại, và tình trạng các khoản vay.

- Đánh giá khả năng trả nợ: Dựa vào thông tin từ báo cáo tín dụng, đánh giá lại khả năng tài chính của mình và có kế hoạch trả nợ hợp lý nếu cần.

Kiểm tra nợ xấu là bước quan trọng để bạn quản lý tài chính cá nhân một cách hiệu quả và tránh những rủi ro không mong muốn trong tương lai. Bằng cách sử dụng các công cụ như CIC và liên hệ trực tiếp với ngân hàng, bạn có thể nắm bắt rõ ràng tình trạng tín dụng của mình, từ đó có những kế hoạch tài chính phù hợp. Hãy duy trì thói quen kiểm tra định kỳ và chủ động xử lý khi phát hiện vấn đề để đảm bảo hồ sơ tín dụng của bạn luôn trong trạng thái tốt, mở ra nhiều cơ hội tài chính thuận lợi hơn.

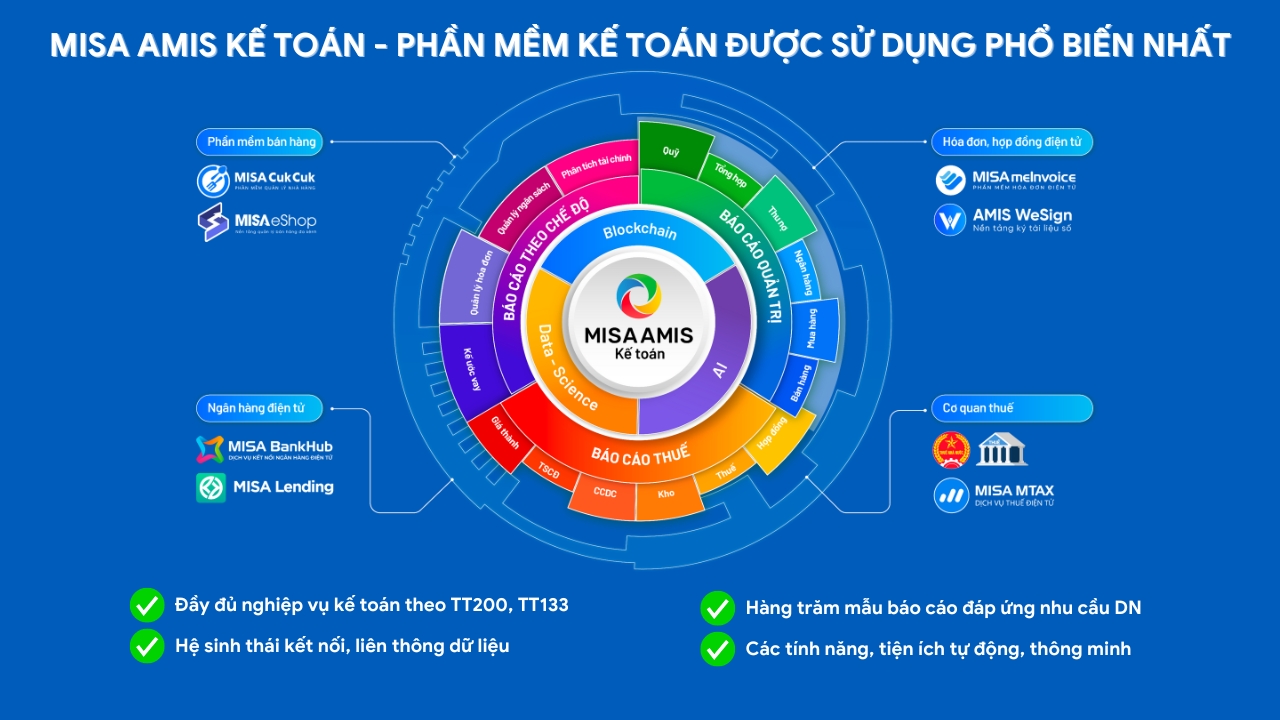

Phần mềm kế toán online MISA AMIS với nhiều tính năng tiện ích, là giải pháp hoàn hảo giúp các doanh nghiệp quản lý tài chính và kế toán một cách dễ dàng, hiệu quả, và an toàn. Những tính năng nổi bật của MISA AMIS Kế toán:

- Quản lý kế toán tài chính: Hỗ trợ đầy đủ các nghiệp vụ kế toán như hạch toán, lập báo cáo tài chính, báo cáo thuế, quản lý sổ sách kế toán theo chuẩn mực kế toán Việt Nam.

- Kế toán thuế: Tự động tính toán, lập báo cáo thuế, kê khai thuế GTGT, TNCN, TNDN và hỗ trợ nộp thuế điện tử, giúp doanh nghiệp tuân thủ đúng các quy định pháp luật mà không tốn nhiều công sức.

- Quản lý dòng tiền: Theo dõi thu chi, công nợ, quản lý dòng tiền hiệu quả, từ đó giúp doanh nghiệp kiểm soát tài chính tốt hơn và đưa ra các quyết định đúng đắn.

- Tích hợp ngân hàng điện tử: Kết nối trực tiếp với các ngân hàng, giúp thực hiện các giao dịch ngân hàng nhanh chóng, kiểm tra số dư, chuyển tiền, đối chiếu sổ sách mà không cần phải rời khỏi phần mềm.

- Báo cáo tài chính theo thời gian thực: Cho phép lập báo cáo tài chính theo thời gian thực, cung cấp cái nhìn tổng quan về tình hình tài chính của doanh nghiệp, từ đó hỗ trợ lãnh đạo đưa ra các quyết định quản lý kịp thời.

- Làm việc từ xa: Với nền tảng online, MISA AMIS Kế toán cho phép kế toán viên và ban lãnh đạo truy cập vào hệ thống từ bất kỳ đâu, trên mọi thiết bị, giúp công việc không bị gián đoạn kể cả khi làm việc từ xa.

- Bảo mật cao: Hệ thống bảo mật đa tầng, tuân thủ các tiêu chuẩn bảo mật quốc tế, đảm bảo an toàn cho dữ liệu tài chính của doanh nghiệp.

Anh chị kế toán có thể đăng ký trải nghiệm bản demo phần mềm kế toán online MISA AMIS miễn phí 15 ngày để tìm hiểu về các tính năng và các phân hệ của phần mềm.

![]()