Chi nhánh hạch toán phụ thuộc là mô hình phổ biến khi doanh nghiệp mở rộng hoạt động kinh doanh tại nhiều địa điểm khác nhau. Trong trường hợp này, các nghiệp vụ phát sinh tại chi nhánh vẫn phải tổng hợp và phản ánh trên hệ thống kế toán của trụ sở chính để đảm bảo quản lý tài chính thống nhất.

Theo Thông tư 99/2025/TT-BTC, các nghiệp vụ phát sinh tại chi nhánh cần được theo dõi và hạch toán thông qua hệ thống kế toán của trụ sở chính, đặc biệt đối với các giao dịch doanh thu, chi phí và công nợ nội bộ. Bài viết dưới đây sẽ hướng dẫn cách hạch toán chi nhánh phụ thuộc theo quy định hiện hành.

1. Chi nhánh hạch toán phụ thuộc là gì?

Theo Luật Doanh nghiệp số 59/2020/QH14 của Việt Nam, chi nhánh là một đơn vị phụ thuộc của doanh nghiệp, được doanh nghiệp mẹ thành lập để thực hiện một phần hoặc toàn bộ các chức năng kinh doanh, bao gồm cả đại diện theo uỷ quyền cho doanh nghiệp đó. Chi nhánh không có tư cách pháp nhân và hoạt động dưới sự quản lý trực tiếp của doanh nghiệp mẹ.

Chi nhánh hạch toán phụ thuộc hoạt động dưới sự phân quyền của doanh nghiệp mẹ trong các hoạt động sản xuất và kinh doanh. Đối với các thủ tục liên quan đến thuế như kê khai, quyết toán và nộp thuế, chúng thường được thực hiện trực tiếp bởi doanh nghiệp chủ quản.

- Tại chi nhánh này, không thiết lập một bộ phận kế toán đầy đủ mà chỉ có một số nhân viên kế toán để thực hiện các công việc cơ bản như xuất hóa đơn, thu nhận hóa đơn từ các nhà cung cấp, ghi chép sổ sách, và chuẩn bị các báo cáo cũng như chứng từ để gửi về bộ phận kế toán trung tâm của doanh nghiệp chủ quản.

- Lợi nhuận từ hoạt động kinh doanh của chi nhánh phụ thuộc không được tính riêng lẻ tại chi nhánh mà được tính toán và quản lý tại trụ sở chính của doanh nghiệp mẹ.

Căn cứ vào vị trí địa lý mà chi nhánh đăng ký, có thể phân loại chi nhánh hạch toán phụ thuộc thành hai hình thức:

- Chi nhánh hạch toán phụ thuộc cùng tỉnh/thành phố với trụ sở chính

- Chi nhánh hạch toán phụ thuộc khác tỉnh/thành phố với trụ sở chính

Khi doanh nghiệp mở rộng quy mô với nhiều chi nhánh và công ty con, nhu cầu về một giải pháp kế toán trực tuyến hiệu quả để quản lý đa dạng hóa các hoạt động kinh doanh trở nên cấp thiết. Nhận thức được điều này, MISA không ngừng nâng cấp để cung cấp phần mềm kế toán MISA AMIS, giải pháp hàng đầu dành cho các doanh nghiệp có nhiều chi nhánh.

2. Tài khoản sử dụng để hạch toán chi nhánh phụ thuộc

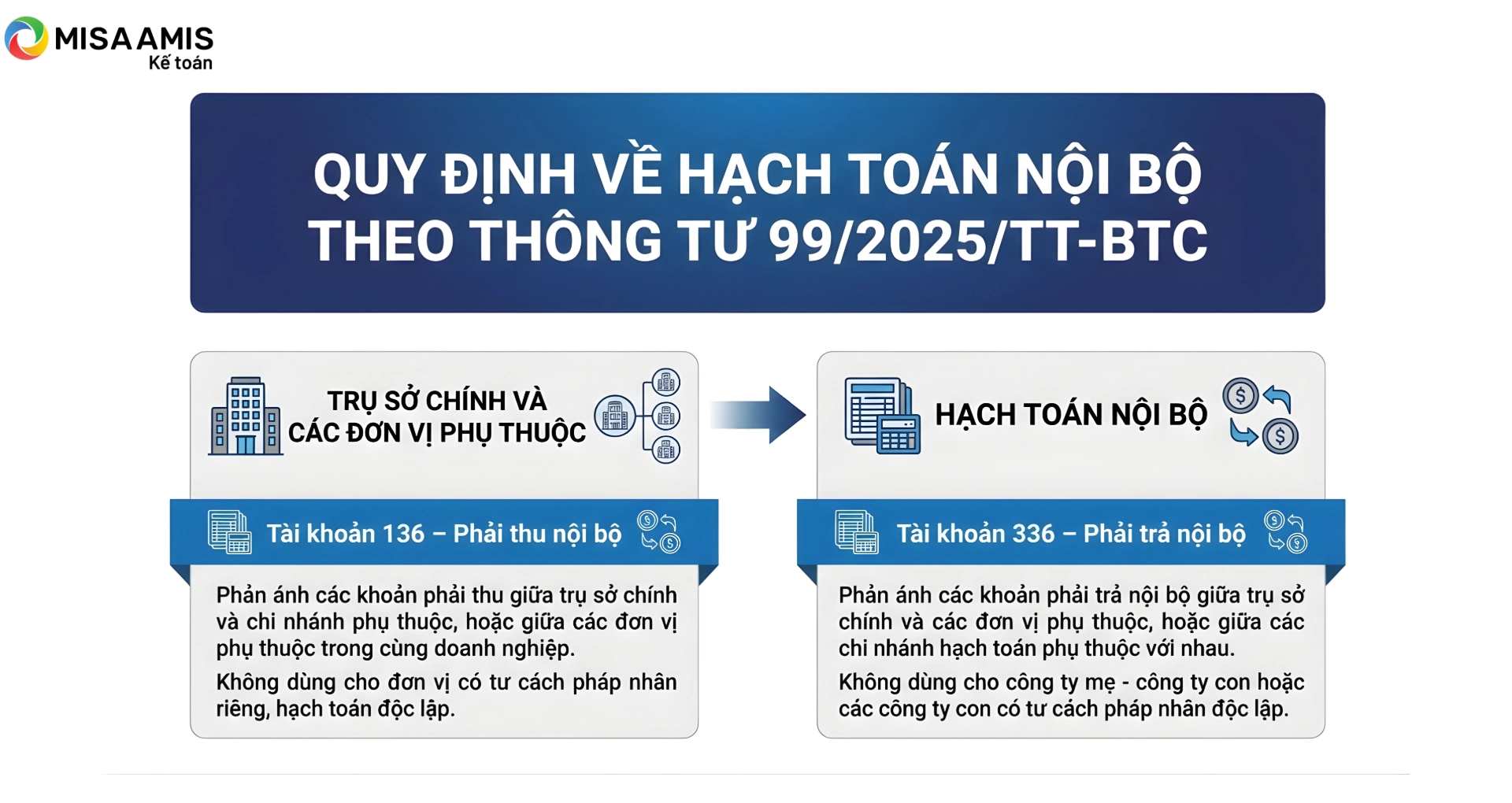

Theo quy định tại Thông tư 99/2025/TT-BTC (Thông tư thay thế Thông tư 200/2014/TT-BTC) về chế độ kế toán doanh nghiệp, các nghiệp vụ phát sinh giữa trụ sở chính và chi nhánh hạch toán phụ thuộc hoặc giữa các đơn vị phụ thuộc trong cùng doanh nghiệp cần được theo dõi riêng thông qua các tài khoản phải thu, phải trả nội bộ. Cụ thể:

-

Tài khoản 136 – Phải thu nội bộ: Dùng để phản ánh các khoản phải thu giữa trụ sở chính và chi nhánh phụ thuộc, hoặc giữa các đơn vị hạch toán phụ thuộc trong cùng doanh nghiệp. Tài khoản này không sử dụng đối với các đơn vị có tư cách pháp nhân riêng và hạch toán độc lập.

-

Tài khoản 336 – Phải trả nội bộ: Dùng để phản ánh các khoản phải trả nội bộ giữa trụ sở chính và các đơn vị phụ thuộc, hoặc giữa các chi nhánh hạch toán phụ thuộc với nhau. Tài khoản này không dùng để ghi nhận các giao dịch giữa công ty mẹ với công ty con hoặc giữa các công ty con có tư cách pháp nhân độc lập.

3. Hướng dẫn cách hạch toán

Trước khi tiến hành hạch toán cho chi nhánh, điều quan trọng là kế toán cần xác định liệu chi nhánh đó có phải là chi nhánh hạch toán phụ thuộc hay chi nhánh hạch toán độc lập.

- Đối với chi nhánh hạch toán độc lập, chi nhánh này có bộ phận kế toán riêng, tự mình lập báo cáo tài chính và trực tiếp thực hiện các thủ tục kê khai thuế như GTGT, TNCN, TNDN. Chi nhánh này cũng chịu trách nhiệm nộp hồ sơ khai thuế tại cơ quan thuế quản lý. Công ty mẹ sẽ thực hiện việc làm báo cáo tài chính hợp nhất dựa trên các báo cáo từ chi nhánh.

- Trong trường hợp của chi nhánh hạch toán phụ thuộc, sẽ phải xác định chi nhánh đó cùng tỉnh hay khác tỉnh so với trụ sở chính để kê khai thuế GTGT. Hình thức hạch toán sẽ là hạch toán tập trung tại trụ sở chính.

3.1. Hạch toán chi nhánh phụ thuộc cùng tỉnh

Đối với các chi nhánh hạch toán phụ thuộc cùng tỉnh, không ghi nhận doanh thu từ các giao dịch nội bộ trong doanh nghiệp. Doanh thu chỉ được ghi nhận khi hàng hóa hoặc dịch vụ được bán cho khách hàng bên ngoài công ty.

* Hạch toán tại trụ sở chính ( Công ty mẹ)

– Khi tiến hành xuất sản phẩm, hàng hóa, hoặc dịch vụ tới các đơn vị hạch toán phụ thuộc thuộc cùng công ty, kế toán cần lập “Phiếu xuất kho kiêm vận chuyển nội bộ” hoặc sử dụng hóa đơn GTGT. Bút toán ghi:

Nợ TK 136 Phải thu nội bộ: Phản ánh giá vốn của sản phẩm, hàng hóa, hoặc dịch vụ đã xuất.

Có TK 155, 156: Thành phẩm, hàng hóa

Có TK 333: Thuế và các khoản phải nộp NSNN

– Khi chi nhánh thông báo rằng sản phẩm hoặc hàng hóa đã được bán ra bên ngoài, trụ sở chính sẽ tiến hành ghi nhận doanh thu và giá vốn theo các bước sau:

Phản ánh giá vốn:

Nợ TK 632- Giá vốn hàng bán

Có TK 136 – Phải thu nội bộ

Phản ánh doanh thu:

Nợ TK 136 phải thu nội bộ

Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ

* Hạch toán tại chi nhánh phụ thuộc

– Khi nhận được sản phẩm, hàng hóa, hoặc dịch vụ từ trụ sở chính, kế toán của chi nhánh phụ thuộc sẽ tiến hành hạch toán dựa vào các chứng từ liên quan như sau

Nợ TK 155,156 Thành phẩm, hàng hóa (giá vốn)

Nợ TK 133 Thuế GTGT được khấu trừ nếu có

Có TK 336 Phải trả nội bộ

– Khi bán sản phẩm, hàng hóa hoặc dịch vụ ra ngoài, kế toán của chi nhánh sẽ ghi nhận doanh thu và giá vốn như trong một giao dịch bán hàng thông thường:

Phản ánh giá vốn:

Nợ TK 632 Giá vốn hàng bán

Có TK 155,156 Thành phẩm, hàng hóa

Phản ánh doanh thu:

Nợ TK 111,112,113

Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 Thuế và các khoản phải nộp NSNN

Lưu ý: Đối với trường hợp đơn vị hạch toán phụ thuộc không được hạch toán các kết quả kinh doanh cuối cùng sau thuế, kế toán cần thực hiện việc chuyển doanh thu và giá vốn lên đơn vị chủ quản

Hạch toán kết chuyển giá vốn:

Nợ TK 336 Phải trả nội bộ

Có TK 632 Giá vốn hàng bán

Hạch toán kết chuyển doanh thu

Nợ TK 511 Doanh thu bán hàng và cung cấp dịch vụ

Có TK 336 Phải trả nội bộ

3.2. Hạch toán chi nhánh phụ thuộc khác tỉnh

* Hạch toán tại trụ sở chính ( Công ty mẹ)

– Khi tiến hành xuất sản phẩm, hàng hóa, hoặc dịch vụ tới các đơn vị hạch toán phụ thuộc thuộc cùng công ty, ghi:

Nợ TK 136 Phải thu nội bộ

Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 Thuế và các khoản phải nộp NSNN

Ghi nhận giá vốn:

Nợ TK 632 Giá vốn hàng bán

Có TK 136 Phải thu nội bộ

* Hạch toán tại chi nhánh phụ thuộc

– Khi nhận được sản phẩm, hàng hóa, hoặc dịch vụ từ trụ sở chính, kế toán của chi nhánh phụ thuộc sẽ tiến hành hạch toán như sau:

Nợ TK 155, 156 Thành phẩm, hàng hóa

Nợ TK 133 Thuế GTGT được khấu trừ nếu có

Có TK 336 Phải trả nội bộ

– Khi bán sản phẩm, hàng hóa hoặc dịch vụ ra ngoài, kế toán của chi nhánh hạch toán:

Phản ánh giá vốn:

Nợ TK 632 Giá vốn hàng bán

Có TK 155,156 Thành phẩm, hàng hóa

Phản ánh doanh thu:

Nợ TK 111,112,113

Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 Thuế và các khoản phải nộp NSNN

Có thể bạn quan tâm Sự giống và khác nhau giữa chi nhánh hạch toán độc lập và hạch toán phụ thuộc

3.3. Quy trình kiểm tra, bù trừ tài khoản 136 và 336 nội bộ cuối kỳ kế toán:

Vào cuối kỳ kế toán, kế toán tại trụ sở chính phải kiểm tra, đối chiếu và xác nhận số phát sinh và số dư của tài khoản 136 (Phải thu nội bộ) và tài khoản 336 (Phải trả nội bộ) với các đơn vị hạch toán phụ thuộc liên quan, theo từng nội dung thanh toán.

- Các giao dịch sẽ được thanh toán bù trừ dựa trên từng khoản nợ cụ thể của từng đơn vị cấp dưới có liên hệ.

- Ghi chép các nghiệp vụ bù trừ trên tài khoản 136 và 336, chi tiết theo từng đối tượng liên quan.

Lưu ý: Khi bù trừ các khoản phải thu nội bộ với các khoản phải trả nội bộ của cùng một đối tượng, ghi:

Nợ TK 3368 Phải trả nội bộ khác

Có TK 1368 Phải thu nội bộ khác

- Khi thực hiện đối chiếu nếu có chênh lệch kế toán cần xác định nguyên nhân và thực hiện điều chỉnh kịp thời.

4. Cách kê khai thuế đối với chi nhánh hạch toán phụ thuộc.

4.1. Kê khai thuế đối với chi nhánh hạch toán phụ thuộc trong cùng tỉnh/thành phố với trụ sở chính

- Các chi nhánh hạch toán phụ thuộc nằm trong cùng tỉnh hoặc thành phố với trụ sở chính sẽ thực hiện kê khai và nộp thuế GTGT trực tiếp tại cơ quan thuế nơi trụ sở chính đặt địa chỉ.

- Nếu chi nhánh có con dấu riêng, tài khoản ngân hàng riêng, trực tiếp bán hàng hóa và dịch vụ, kê khai đầy đủ thuế GTGT đầu vào và đầu ra, có nhu cầu sử dụng hóa đơn và nộp thuế riêng, thì cần đăng ký với cơ quan thuế quản lý của chi nhánh đó.

- Đặc biệt, đối với các doanh nghiệp hoạt động trong lĩnh vực ăn uống, massage, nhà hàng, karaoke, thì việc xác định nơi kê khai sẽ do Cục trưởng Cục Thuế địa phương quyết định.

4.2. Kê khai thuế đối với chi nhánh hạch toán phụ thuộc khác tỉnh/thành phố với trụ sở chính

Theo Khoản 1 Điều 12 Thông tư 80/2021/TT-BTC quy định: “Người nộp thuế có hoạt động kinh doanh trên nhiều địa bàn cấp tỉnh khác nơi có trụ sở chính, thực hiện hạch toán kê khai tập trung tại trụ sở chính theo quy định tại Khoản 2, Khoản 4 Điều 11 Nghị định số 126/2020/NĐ-CP. Người nộp thuế phải thực hiện khai thuế, tính thuế và nộp hồ sơ khai thuế cho cơ quan thuế của trụ sở chính và phân bổ số thuế phải nộp cho cơ quan thuế tại các tỉnh nơi có hoạt động kinh doanh.”

Các trường hợp phân bổ bao gồm:

- Hoạt động kinh doanh xổ số điện toán;

- Chuyển nhượng bất động sản, trừ trường hợp “chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng” quy định tại Điểm b Khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP;

- Hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế và quy định chuyên ngành;

- Đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở trực tiếp sản xuất (bao gồm cả cơ sở gia công, lắp ráp), trừ các trường hợp tại Điểm c Khoản 1 Điều 11 Nghị định số 126/2020/NĐ-CP;

- Nhà máy thủy điện nằm trên nhiều tỉnh.

➥ Như vậy, với chi nhánh hạch toán phụ thuộc khác tỉnh với trụ sở chính, việc kê khai và nộp thuế GTGT sẽ thực hiện tại cơ quan thuế của chi nhánh và phân bổ số thuế phải nộp cho từng tỉnh có hoạt động kinh doanh (nếu có phát sinh doanh thu tại chi nhánh).

Tạm kết

Trong bài viết trên, MISA AMIS đã giới thiệu qua các bước và cách hạch toán đối với từng loại chi nhánh hạch toán phụ thuộc. Việc áp dụng đúng các phương pháp hạch toán không chỉ giúp đảm bảo tính chính xác và minh bạch của các báo cáo tài chính mà còn hỗ trợ doanh nghiệp trong việc ra quyết định chiến lược và tối ưu hóa hiệu suất hoạt động. Hy vọng rằng, với những thông tin được cung cấp, các nhà quản lý và kế toán viên tại các chi nhánh phụ thuộc sẽ có thể nâng cao năng lực quản lý tài chính, qua đó góp phần vào sự thành công chung của tổ chức

Phần mềm kế toán MISA AMIS không chỉ đơn giản là một công cụ để ghi chép và báo cáo tài chính, mà còn là một giải pháp toàn diện giúp tối ưu hóa các quy trình kế toán và tài chính trong doanh nghiệp. MISA AMIS đáp ứng tốt các nhu cầu quản lý tài chính, từ hạch toán tự động, bảo mật thông tin, đến khả năng truy cập linh hoạt, là sự lựa chọn hàng đầu cho các doanh nghiệp muốn nâng cao hiệu quả quản lý và tăng cường sự minh bạch trong kinh doanh.

Mời anh/chị đăng ký đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất!

![]()