Trong bối cảnh nền kinh tế thế giới nói chung và Việt Nam nói riêng gặp nhiều khó khăn các doanh nghiệp bán lẻ bị tác động và ảnh hưởng không nhỏ. Các nhà quản trị doanh nghiệp đã đưa ra nhiều giải pháp để quản trị hiệu quả hoạt động doanh nghiệp, trong đó vai trò của kế toán quản trị được đánh giá là hết sức quan trọng trong việc giúp nhà quản trị đưa ra các quyết định về quản trị hiệu quả.

Trong nội dung bài viết, AMIS Kế toán tổng hợp, đưa ra một số lý luận và phân tích về vấn đề vai trò của kế toán quản trị trong quản trị chi phí tại doanh nghiệp bán lẻ.

1. Nội dung trọng yếu của kế toán quản trị trong doanh nghiệp bán lẻ

+ Kế toán quản trị là lĩnh vực chuyên môn của kế toán nhằm nắm bắt các vấn đề thực trạng, đặc biệt là thực trạng tài chính của doanh nghiệp với mục tiêu giúp các nhà quản trị doanh nghiệp ra quyết định điều hành tối ưu, kịp thời và nhanh chóng nhất.

Tại Việt Nam, thuật ngữ kế toán quản trị đã được xây dựng và công nhận trong Luật Kế toán từ năm 2003. Bộ Tài chính đã ban hành Thông tư 53/2006/TT-BTC về Hướng dẫn áp dụng Kế toán quản trị trong doanh nghiệp…

Trong bối cảnh kinh tế biến động đòi hỏi khả năng quản trị ngày càng cao, cùng với việc ban hành hệ thống văn bản quy phạm pháp luật trên, kế toán quản trị sẽ có điều kiện và cơ hội thuận lợi để được thực hành trong các doanh nghiệp.

+ Kế toán quản trị đóng vai trò trọng yếu trong việc cung cấp thông tin cho nhà quản trị (thông tin tài chính & thông tin phi tài chính) để phục vụ ra quyết định.

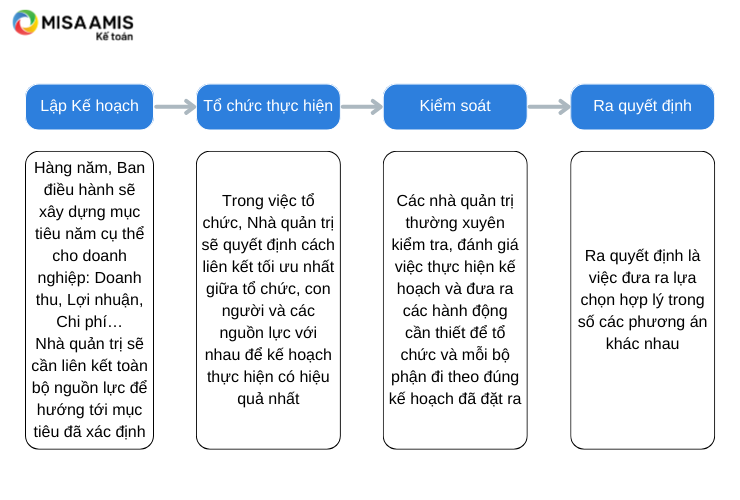

Quá trình ra quyết định cho công việc điều hành kinh doanh trong doanh nghiệp có thể mô tả qua các bước sau:

Riêng đối với lĩnh vực bán lẻ, kế toán quản trị trong doanh nghiệp sẽ tập trung vào một số nội dung trọng yếu như:

+ Cung cấp thông tin về doanh thu, lợi nhuận theo từng sản phẩm, ngành hàng, điểm bán, nhóm khách hàng…để phục vụ cho các quyết định như chính thức tung sản phẩm mới ra thị trường, mở rộng/đóng cửa điểm bán…

+ Cung cấp thông tin về toàn bộ chi phí hoạt động nhằm phân loại, đánh giá và ra quyết định tối ưu chi phí.

+ Cung cấp thông tin quản trị về tài sản/nguồn vốn nhằm nâng cao hiệu quả quản trị tài sản của doanh nghiệp chẳng hạn như thông tin về hàng tồn kho (số vòng quay hàng tồn kho theo từng sản phẩm, hàng tồn kho chậm luân chuyển…).

Tóm lại, việc áp dụng kế toán quản trị là một trong những yếu tố quyết định tới hiệu quả của hệ thống quản trị toàn doanh nghiệp. Các nhà quản trị cần cân nhắc phân bổ, sắp xếp nguồn lực hợp lý để việc thực hành kế toán quản trị trong doanh nghiệp được trơn tru và hiệu quả nhất.

2. Vai trò của kế toán quản trị trong quản trị chi phí hiệu quả tại doanh nghiệp bán lẻ

Trước khi đến với vai trò của kế toán quản trị trong quản trị hiệu suất tại doanh nghiệp bán lẻ, chúng ta cần làm rõ một số vấn đề sau:

+ Quản trị chi phí hiệu quả là gì và vai trò của quản trị chi phí hiệu quả

+ Một số khía cạnh cần quan tâm để quản trị chi phí hiệu quả

Quản trị chi phí hiệu quả là quá trình nhận diện, phân loại, đánh giá nhằm kiểm soát việc sử dụng chi phí trong doanh nghiệp một cách tối ưu nhất. Quản trị chi phí hiệu quả có vai trò quan trọng trong chiến lược tăng trưởng của doanh nghiệp, giúp các nhà quản trị có thông tin để kiểm soát tình hình kinh doanh hiện tại cũng như xây dựng kế hoạch cho tương lai.

Đối với doanh nghiệp và cụ thể là kế toán quản trị, để quản trị chi phí hiệu quả, cần quan tâm tới một số khía cạnh sau:

+ Hiểu rõ về phân loại chi phí trong doanh nghiệp nói chung và doanh nghiệp bán lẻ nói riêng.

+ Nắm được các cách thức kiểm soát chi phí trong doanh nghiệp để quản trị hiệu quả

- Phân loại chi phí trong doanh nghiệp

Hiện tại, có rất nhiều cách phân loại chi phí trong doanh nghiệp. Tuy nhiên để trọng tâm vào quản trị chi phí hiệu quả, bài viết sẽ tập trung vào phân loại chi phí theo cách ứng xử của chi phí, cụ thể như sau:

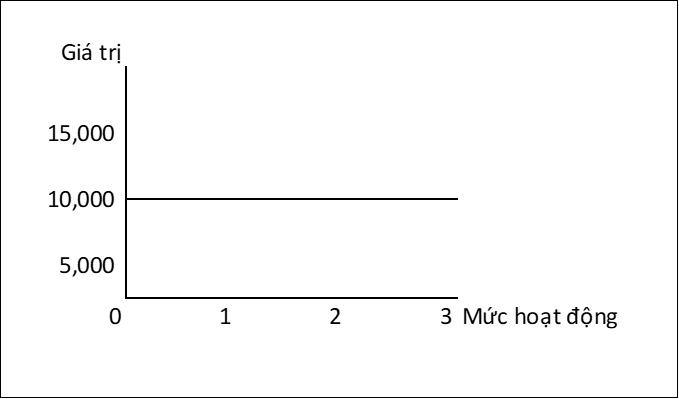

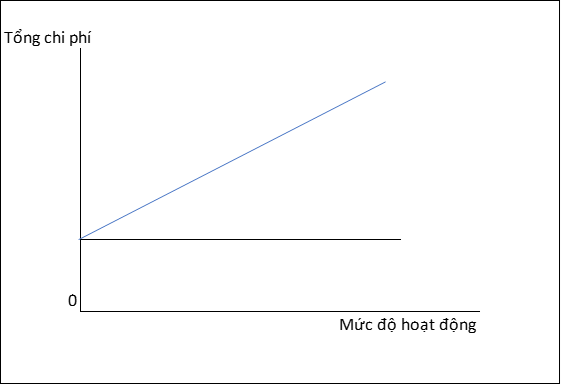

+ Chi phí cố định: là những chi phí không thay đổi theo sự thay đổi của mức độ hoạt động trong phạm vi nhất định. Ví dụ: chi phí khấu hao tài sản cố định, chi phí thuê nhà…

Như minh họa dưới đây, ứng với mỗi mức độ hoạt động 1, 2, 3 thì chi phí cố định vẫn duy trì ở con số 10,000 và không thay đổi.

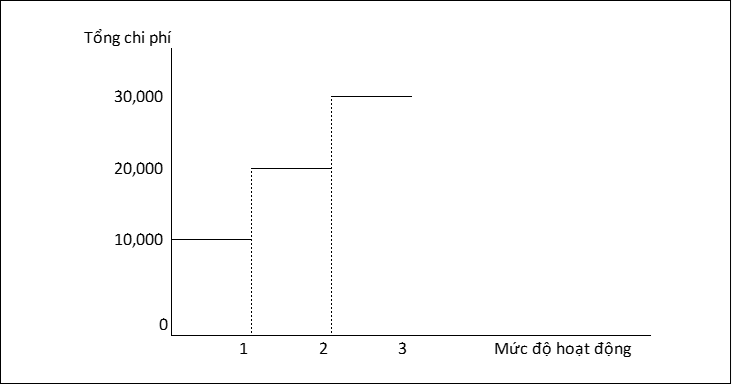

+ Chi phí cố định bậc thang: là chi phí cố định không thay đổi theo mức độ hoạt động nhất định. Nó có thể thay đổi khi mức độ hoạt động này vượt quá mức giới hạn.

Minh họa đơn giản trong trường hợp này là giả sử doanh nghiệp có 01 máy phun sơn công nghiệp, đảm bảo đáp ứng tối đa cho 50,000 đơn hàng/tháng. Tuy nhiên do mở rộng kinh doanh và có thêm đơn hàng mới nên lượng đơn hàng cần đáp ứng hàng tháng tăng lên 90,000 đơn hàng. Do vậy doanh nghiệp phải mua thêm 01 máy phun sơn công nghiệp nữa, dẫn tới chi phí khấu hao cố định hàng tháng kể từ lúc có 02 máy sẽ gia tăng.

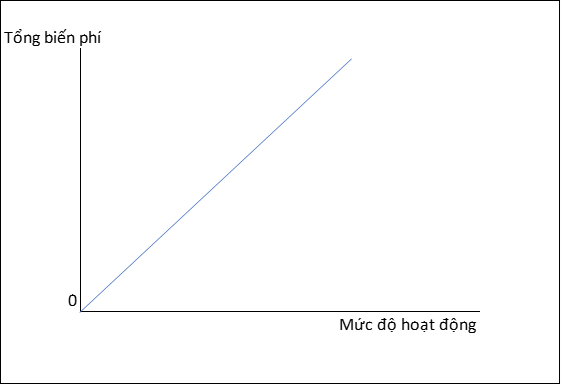

+ Chi phí biến đổi: là chi phí mà tổng chi phí có sự thay đổi theo mức độ hoạt động của doanh nghiệp.

Ví dụ, giả sử chi phí thiết kế cho 01 sản phẩm là 2.000 đồng/sản phẩm:

+ Nếu sản xuất 1.000 sản phẩm thì tổng biến phí là: 2.000 x 1.000 = 2.000.000 đồng.

+ Nếu sản xuất 2.000 sản phẩm thì tổng biến phí là: 2.000 x 2.000 = 4.000.000 đồng.

+ Chi phí hỗn hợp: chi phí hỗn hợp là chi phí mang tính chất của cả chi phí cố định và chi phí biến đổi.

Ví dụ doanh nghiệp sử dụng thuê bao điện thoại cố định, hàng tháng doanh nghiệp phải trả:

+ 300.000 đồng cước thuê bao cố định

+ Tiền cước điện thoại tính theo số phút gọi thực tế (300 đồng/phút gọi)

Vậy tổng tiền cước điện thoại phải trả hàng tháng là một loại chi phí hỗn hợp.

Ngoài ra có thể có các chi phí như điện, hoặc chi phí nước hàng tháng… cũng là loại chi phí hỗn hợp.

Tóm lại, việc phân loại chi phí trong doanh nghiệp, đặc biệt là phân loại chi phí theo cách ứng xử là rất cấp thiết đối với công tác quản trị chi phí.

Trong bối cảnh kinh tế còn nhiều khó khăn và thách thức như hiện nay, các doanh nghiệp sẽ ngày càng phải chú trọng vào mục tiêu quản trị chi phí một cách hiệu quả. Riêng đối với các doanh nghiệp bán lẻ, việc quản trị chi phí nhất là các loại chi phí cố định, chi phí biến đổi có thể kiểm soát được… là nội dung trọng tâm.

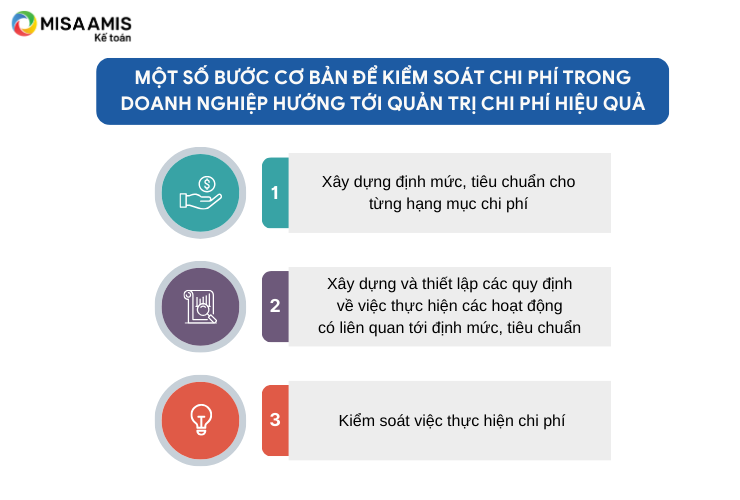

- Kiểm soát chi phí trong doanh nghiệp hướng tới quản trị chi phí hiệu quả

Quy trình kiểm soát chi phí trong doanh nghiệp cần trải qua các bước cơ bản sau:

Một là, trên cơ sở phân loại chi phí, doanh nghiệp xác định và xây dựng các định mức, tiêu chuẩn cho từng hạng mục chi phí.

Ví dụ, đối với các doanh nghiệp bán lẻ, nhà quản trị thường xác định mức chi phí marketing sẽ bỏ ra dựa trên tỷ lệ phần trăm doanh thu dự kiến, hoặc xây dựng tiêu chuẩn cấp phát (về công cụ lao động, văn phòng phẩm) cụ thể cho từng vị trí nhân viên (theo cấp bậc, thâm niên…).

Việc xây dựng định mức này, nhà quản trị có thể tham khảo các mô hình tương tự, cũng như cập nhật xu hướng quản trị mới và ứng dụng công nghệ để hệ thống định mức được sát thực và tiến bộ nhất.

Hai là, xây dựng và thiết lập các quy định về việc thực hiện các hoạt động có liên quan tới định mức, tiêu chuẩn.

Chẳng hạn để đảm bảo định mức về chi phí hoạt động thì các doanh nghiệp luôn luôn phải xây dựng Quy chế tài chính và Quy định chi tiêu nội bộ đi kèm để hướng hành vi của mỗi cá nhân, bộ phận trong tổ chức tới khuôn khổ và thực hiện theo những định mức, tiêu chuẩn đã xây dựng.

Ba là, căn cứ trên các định mức, tiêu chuẩn và hệ thống Quy trình, quy định đã ban hành để kiểm soát việc thực hiện chi phí, nhà quản trị vận dụng các thông số, quy định trên để xây dựng kế hoạch kinh doanh, kế hoạch ngân sách, kế hoạch tài chính năm. Các kế hoạch trên sẽ được đưa vào triển khai trong thực tế, đồng thời định kỳ sẽ có đánh giá về việc thực hiện kế hoạch so với kết quả thực tế. Từ đó chỉ ra các sai số trọng yếu để phân tích nguyên nhân và đưa ra các giải pháp hữu ích trong việc cải thiện tình hình kinh doanh.

Mời bạn đọc tham khảo thêm nội dung Quản lý hiệu quả tài chính doanh nghiệp SMEs trước thách thức của suy thoái kinh tế tại đây.

3. Ứng dụng quản trị chi phí hiệu quả trong doanh nghiệp bán lẻ

3.1. Đưa ra quyết định tối ưu chi phí

Bài toán:

Xét một bài toán thực tế như sau: Doanh nghiệp A kinh doanh trong lĩnh vực bán lẻ hàng không thiết yếu. Do ảnh hưởng của nền kinh tế toàn cầu suy thoái, lạm phát gia tăng dẫn tới nền kinh tế Việt Nam bị tác động tiêu cực, sức mua giảm dẫn tới doanh thu thực tế Quý I,II/2023 của doanh nghiệp A giảm tới 60% so với cùng kỳ Quý I,II/2022 và chỉ đạt 50% kế hoạch Quý I/2023.

Dự báo thị trường vẫn còn tiếp tục diễn biến kém khả quan trong Quý III,IV/2023. vì vậy Ban quản trị doanh nghiệp đã họp triển khai đề án tối ưu chi phí công ty với mục tiêu đặt ra là tối ưu 30% chi phí hoạt động toàn doanh nghiệp.

Đề bài này được đưa ra cho Bộ phận tài chính và kế toán quản trị cùng giải quyết. Vậy, ứng dụng kiến thức về quản trị chi phí hiệu quả, kế toán quản trị công ty sẽ lên phương án triển khai hạng mục này như thế nào?

Gợi ý:

Để giải quyết bài toán trên, rõ ràng việc hiểu rõ phân loại chi phí trong doanh nghiệp sẽ giúp kế toán quản trị rất nhiều trong việc xây dựng phương án giải quyết bài toán tối ưu 30% chi phí. Bước đầu tiên, phòng kế toán có thể thống kê các loại chi phí như sau:

+ Các chi phí cố định chính đó là: chi phí thuê mặt bằng, thuê văn phòng, chi phí nhân sự khối hỗ trợ, chi phí tiện ích cố định khác (điện, nước, vệ sinh, VPP…)

+ Các khoản chi phí biến đổi chính: chi phí marketing, chi phí hỗ trợ bán hàng, chi phí nhân sự kinh doanh…

Vậy trong những chi phí liệt kê ở trên, kế toán quản trị sẽ cần tiếp tục quan tâm xem chi phí vào có thể thay đổi/tác động được và chi phí nào không thể thay đổi/tác động được.

Chúng ta sẽ chỉ tập trung vào các chi phí có thể tác động được và giải pháp tối ưu chi phí, minh họa như bảng dưới đây:

| Chi phí | Tác động được | Giải pháp |

| Thuê VP | Có | Đàm phán lại giá thuê với đơn vị cho thuê. Ví dụ: đề nghị giảm 15% giá thuê |

| Thuê mặt bằng | Có | Đàm phán lại giá thuê/đóng cửa điểm bán kém hiệu quả |

| Chi phí nhân sự văn phòng | Có | Đánh giá lại nhân sự theo khung năng lực, xem xét lại mô tả công việc để loại bỏ các vị trí không cần thiết |

| … |

⇒ Mỗi giải pháp nói trên được coi như một quyết định hiệu quả trong việc giúp doanh nghiệp thực hiện bài toán tối ưu chi phí.

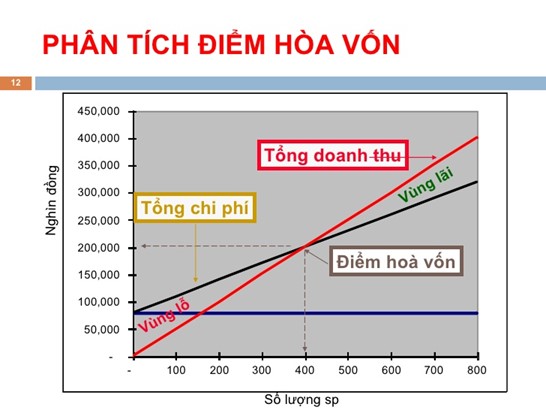

3.2. Ứng dụng trong phân tích mối quan hệ giữa Chi phí – sản lượng và lợi nhuận (CPV).

Việc quản trị chi phí hiệu quả có ứng dụng rất lớn trong việc phân tích mối quan hệ giữa Chi phí – sản lượng và lợi nhuận.

Trong doanh nghiệp bán lẻ thì ứng dụng chủ chốt là để sử dụng trong tính toán điểm hòa vốn, ví dụ:

+ Điểm hòa vốn toàn Công ty

+ Điểm hòa vốn từng ngành hàng

+ Điểm hòa vốn từng điểm bán

Chẳng hạn trong giải pháp tối ưu chi phí thuê mặt bằng có đề cập tới việc xem xét đóng cửa các điểm bán kém hiệu quả. Vậy điểm hòa vốn của điểm bán sẽ là con số mấu chốt giúp nhà quản trị cân nhắc có đóng cửa điểm bán hay không. Nếu điểm bán có doanh số bán liên tục trong 03 tháng đạt dưới doanh thu hòa vốn thì sẽ được đưa vào danh sách cân nhắc đóng cửa như minh họa.

3.3. Đưa ra các quyết định về giá bán sản phẩm

Chúng ta đều biết rằng, trong nền kinh tế thị trường, để nâng cao năng lực cạnh tranh thì rõ ràng chính sách giá bán sản phẩm là yếu tố tiên quyết giúp các doanh nghiệp sống còn và phát triển, đặc biệt là đối với các doanh nghiệp bán lẻ thì điều này hết sức quan trọng do giá cả sẽ ảnh hưởng rất lớn tới hành vi của người tiêu dùng. Thông thường, chúng ta đều biết rằng, phương pháp tính giá giản đơn của sản phẩm bán như sau:

Giá bán = Giá nhập mua + Chi phí hoạt động phân bổ + Lợi nhuận kỳ vọng

- Đối với các doanh nghiệp quản trị chi phí tối ưu và hiệu quả hơn thì giá bán sẽ thường có mức cạnh tranh hơn và thu hút được khách hàng hơn.

- Việc định giá bán trên cơ sở chi phí (Cost based) là một phương pháp được các doanh nghiệp sử dụng phổ biến và có tính ứng dụng cao.

Trong bối cảnh nền kinh tế ngày càng biến động, các doanh nghiệp nói chung cũng như các doanh nghiệp bán lẻ nói riêng ngày càng phải tăng cường khả năng thích ứng và đối phó kịp thời với sự thay đổi đó. Trong đó, tổ chức công tác kế toán trong doanh nghiệp, tổ chức công tác kế toán quản trị, đặc biệt là quản trị chi phí hiệu quả sẽ là xu thế tất yếu mà các nhà quản trị doanh nghiệp đặc biệt quan tâm.

Vì vậy người làm kế toán và kế toán quản trị cần không ngừng nâng cao năng lực chuyên môn của bản thân, đồng thời cập nhật xu thế quản trị tiến bộ, chẳng hạn như tham khảo phần mềm kế toán online MISA AMIS của MISA để áp dụng cho doanh nghiệp của mình, khi đó, doanh nghiệp sẽ đủ tự tin, vững bước trên con đường phát triển bền vững và ổn định. Phần mềm MISA AMIS Kế toán hỗ trợ tự động hóa việc lập báo cáo:

- Hệ sinh thái kết nối:

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay phần mềm kế toán online MISA AMIS để gấp đôi hiệu quả công tác kế toán-tài chính trong doanh nghiệp và đáp ứng các xu hướng làm việc mới!

Tác giả: Hoàng Lê Đạt

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/