Tóm lược phần chia sẻ của bà Lưu Bảo Liên – Thành viên điều hành, Công ty TNHH KPMG Việt Nam

Buổi tọa đàm Quản lý hiệu quả tài chính Doanh nghiệp SMEs trước thách thức của suy thoái kinh tế do MISA phối hợp với KPMG đã diễn ra thành công trong không khí ấm áp buổi sáng ngày 23/8/2023.

Mời bạn đọc tải trọn bộ slide của diễn giả tại đây.

Tại buổi tọa đàm, các chuyên gia, diễn giả đã chia sẻ nhiều kiến thức, kỹ năng, kinh nghiệm cũng như trải nghiệm, bài học cá nhân… giúp các nhà lãnh đạo, nhà quản trị doanh nghiệp có thêm những thông tin và bài học hữu ích cho doanh nghiệp mình để vững vàng trước những khó khăn, thách thức của nền kinh tế.

Đặc biệt tạo ấn tượng sâu sắc là nội dung chia sẻ chất lượng, các ví dụ minh họa chi tiết, cụ thể, gắn với hoạt động và thực trạng của các doanh nghiệp SMEs về việc quản lý tài chính trước và trong khủng hoảng trong những điều kiện nền kinh tế khó khăn của bà Lưu Bảo Liên – phó Tổng Giám đốc Công ty TNHH KPMG Việt Nam được các doanh nghiệp chú ý và quan tâm.

MISA AMIS Kế toán tóm tắt và chia sẻ các nội dung bà Liên chia sẻ trong tọa đàm. Hy vọng các nội dung chất lượng này đến được với nhiều anh chị chủ và nhà quản lý doanh nghiệp, giúp doanh nghiệp có thêm những ý kiến tham khảo, những góc nhìn để từ đó giúp giải quyết bài toán về quản trị tài chính của doanh nghiệp mình.

Nội dung gồm có 2 phần chính:

- Những công cụ chính trong quản lý hiệu quả hoạt động của doanh nghiệp

- Những lưu ý trong cắt giảm và tối ưu chi phí và quản trị tài chính trong những thời kỳ kinh tế khó khăn

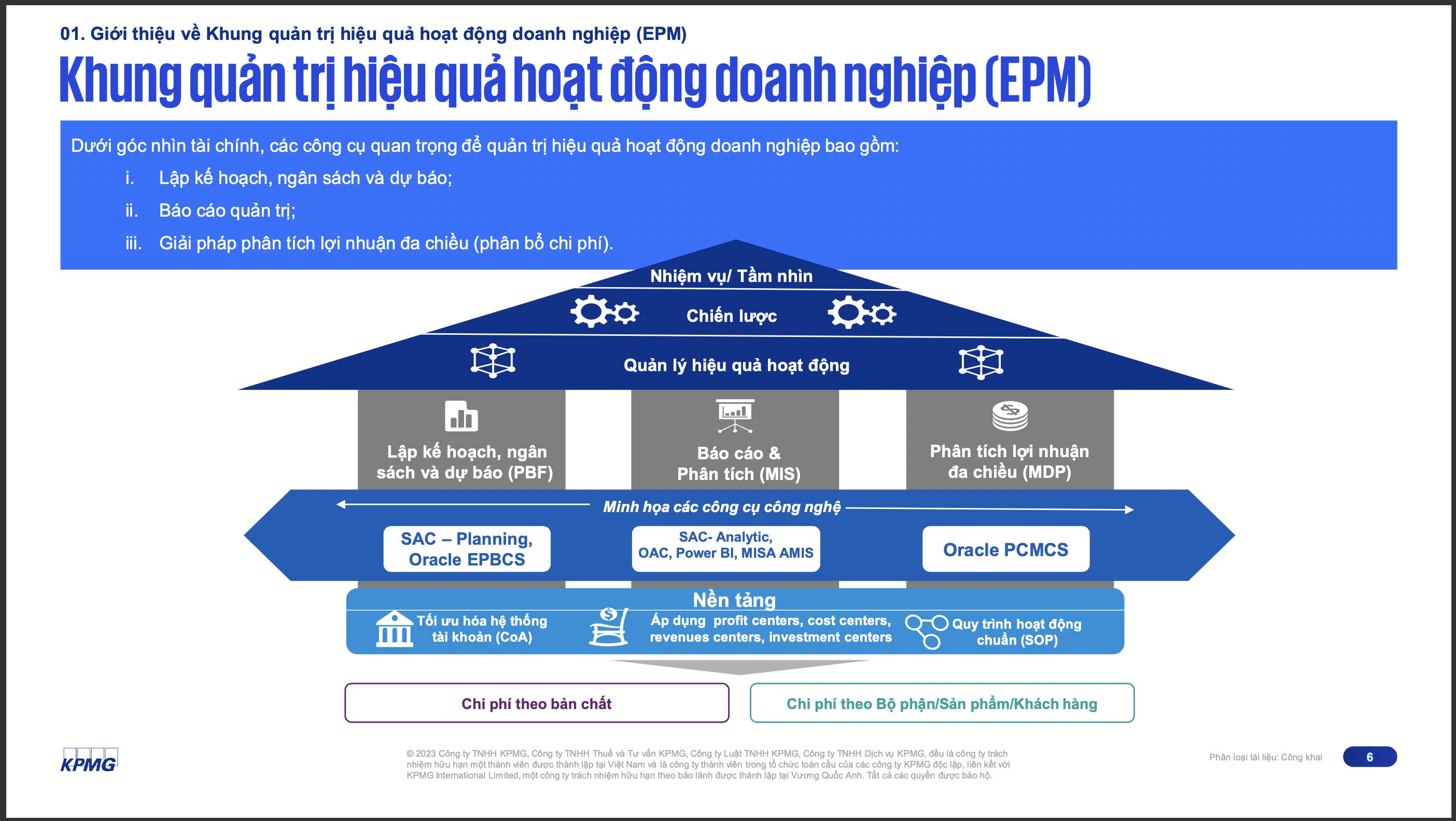

1. Những công cụ chính trong quản lý hiệu quả hoạt động của doanh nghiệp

Không kể ở bất kỳ giai đoạn nào, không phân biệt ngành nghề, một câu hỏi đặt ra là “Quản lý hiệu quả hoạt động của doanh nghiệp thông qua chức năng tài chính thì có những công cụ gì?”.

Với góc nhìn tài chính, 3 công cụ cơ bản nhất để quản trị hiệu quả hoạt động của doanh nghiệp gồm:

- Lập kế hoạch, ngân sách và dự báo

- Báo cáo quản trị

- Giải pháp phân tích lợi nhuận đa chiều (phân bổ chi phí)

Công cụ 1: Lập kế hoạch, ngân sách và dự báo

Lập kế hoạch là một trong những việc quan trọng mang tính thiết yếu của mỗi tổ chức. Mỗi doanh nghiệp cần đề ra kế hoạch và mục tiêu tài chính cụ thể, chi tiết và được đưa vào vận hành.

Ví dụ, khi doanh thu sụt giảm ngay lập tức doanh nghiệp ước tính được mức độ ảnh hưởng của việc sụt giảm doanh thu tới mục tiêu tài chính ban đầu để có chiến lược, kế hoạch và hành động cắt giảm các chi phí liên quan phù hợp. Tuy nhiên, việc cắt giảm chi phí cần có sự tính toán rõ và cân nhắc nên cắt giảm chi phí gì, cắt giảm ở đâu, tính hiệu quả sau đó ra sao…

Bên cạnh việc lập kế hoạch doanh nghiệp cần đưa ra các báo cáo, dự báo để nhanh chóng có hành động đáp ứng những thay đổi, biến đổi… và bám được mục tiêu ban đầu đề ra. Kế hoạch hành động của doanh nghiệp nên dựa trên độ lệch của thực tế, mục tiêu và dự báo.

Cuối cùng, bà Liên cũng lưu ý về việc giám sát và kiểm soát tài chính cũng cần được thực hiện hiệu quả song song với công tác kế hoạch dự báo.

Tải slide diễn giả & tìm hiểu giải pháp công nghệ trong sự kiện tại đây tại đây.

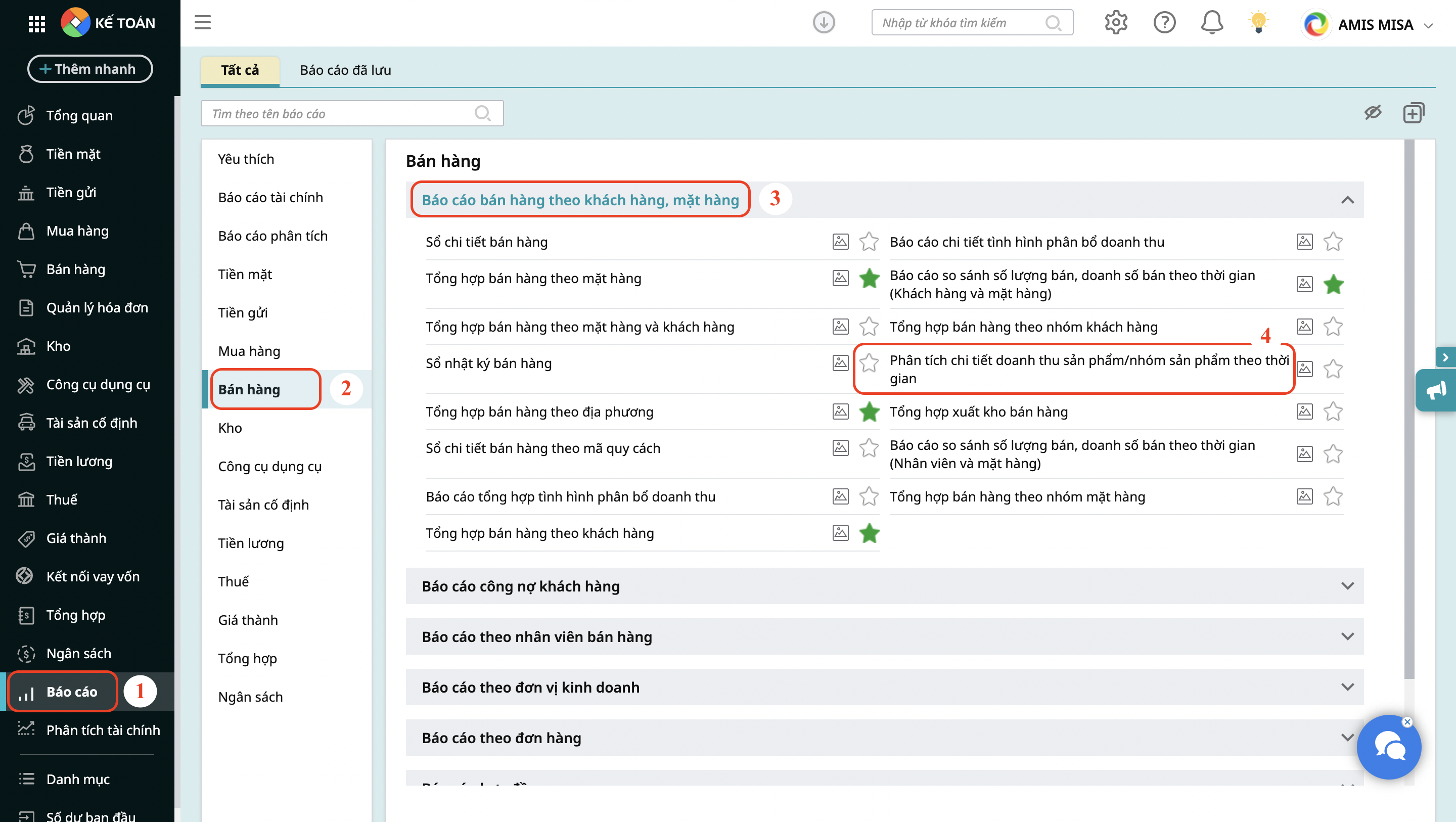

Công cụ 2: Báo cáo quản trị

Các báo cáo quản trị đảm bảo việc thể hiện các số liệu thực tế thực hiện của doanh nghiệp bám với các mục tiêu kế hoạch đã đề ra.

Một số ví dụ về hạn chế thường gặp đối với hệ thống báo cáo quản trị ở các doanh nghiệp SMEs:

- Các báo cáo quản trị ở các doanh nghiệp SMEs chưa đảm bảo “chất lượng” ở mặt phân tích hỗ trợ giám đốc, nhà quản trị ra các quyết định thông qua các số liệu, dữ liệu thông tin thể hiện trên báo cáo. Ví dụ nhân viên có thể thường báo cáo công việc họ đang làm và cách làm mà chưa báo cáo phân tích hiệu quả của cách làm đó với cách làm khác, với kế hoạch mục tiêu đề ra, hiệu quả đạt được chung…

- Hệ thống tài chính kế toán ở các SMEs có thể chưa được chú trọng trong những giai đoạn doanh nghiệp còn nhỏ và được “thiết kế” chỉ để phục vụ các mục tiêu về báo cáo thuế nhưng khi doanh nghiệp phát triển cần các số liệu quản trị để hỗ trợ ra quyết định thì hệ thống kế toán tài chính không đáp ứng được.

- Một ví dụ điển hình nữa là sự không hệ thống và đồng bộ về mặt số liệu, dữ liệu giữa các phòng ban trong doanh nghiệp.

Công cụ 3: Báo cáo lợi nhuận đa chiều

Báo cáo lợi nhuận đa chiều là báo cáo quản trị ở mức độ cao hơn. Báo cáo này có thể áp dụng nhiều hơn ở các doanh nghiệp vừa và lớn. Một số ví dụ bao gồm:

- Báo cáo lợi nhuận tính theo các chiều kinh doanh. Ví dụ theo sản phẩm, vùng miền, khách hàng, nhân viên kinh doanh…

- Báo cáo lợi nhuận tính trên từng bộ phận

- Báo cáo lợi nhuận tính trên từng cá nhân nhân viên

Ở cấp độ đơn giản, báo cáo lợi nhuận phân tích theo các chiều như sản phẩm, vùng miền, khách hàng, nhân viên kinh doanh… hầu hết các doanh nghiệp đều nên có.

Báo cáo lợi nhuận đa chiều tính toán toàn bộ các khoản chi phí có thể có hoặc có thể phát sinh theo từng chiều phân tích. Do đó ngoài việc tính doanh thu và chi phí giá vốn, các báo cáo phân tích này có sự phân bổ các chi phí dùng chung để phân tích chi tiết và sâu hơn lợi nhuận.

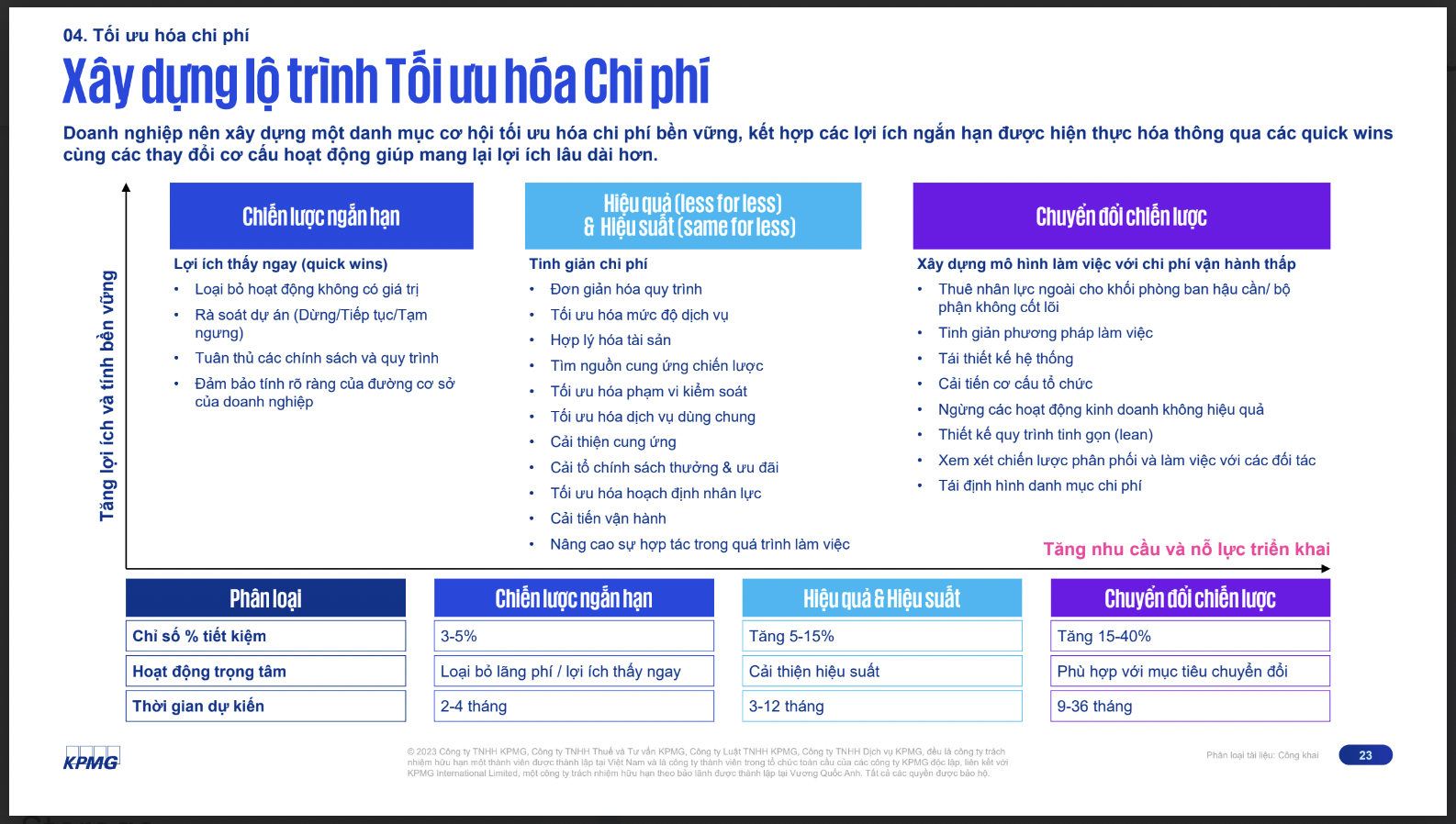

2. Những kỹ thuật cắt giảm và tối ưu chi phí

Tối ưu chi phí là một trong những mục tiêu lâu dài của Ban lãnh đạo và cũng là một trong những phương pháp hiệu quả để tối ưu lợi nhuận cũng như tạo lợi thế cạnh tranh cho doanh nghiệp.

Bên cạnh việc xem xét từ góc độ của Doanh nghiệp thì quan điểm của Nhà đầu tư cũng nên được cân nhắc để có cái nhìn toàn diện. Thông qua cách làm này, Công ty có thể xem xét theo hướng khách quan về khâu đánh giá hiện trạng của Công ty với sự thúc đẩy từ cơ cấu quản trị, các nguyên tắc được thiết lập cho nhiều năm và mang tính bền vững trong bối cảnh kinh doanh thông thường. Những sáng kiến tối ưu hóa chi phí thành công cần dựa trên nền tảng tham chiếu cơ sở từ ngân sách theo Phương pháp Zero-basing (là phương pháp phản biện mức độ cần thiết của ngân sách cho từng hạng mục chi phí từ góc nhìn của nhà đầu tư độc lập).

Cuối cùng, khi các Công ty phát triển quy mô lớn hơn nhưng khâu vận hành cũng trở nên phức tạp hơn, những sáng kiến tối ưu hóa chi phí thành công sẽ cần nhận được sự hỗ trợ từ các phân tích dữ liệu chuyên sâu nhằm xác định những yếu tố ảnh hưởng tới chi phí và hiệu quả hoạt động. Các mảng kinh doanh tuy đạt được hiệu quả tổng thể nhưng vẫn cần phải luôn duy trì việc phân tích những cơ hội được tối ưu hóa hơn nữa đối với các khoản chi phí. Tối ưu hóa chi phí đem lại góc nhìn mới về các hoạt động vận hành cho toàn bộ cơ cấu Công ty. Từ đó phát triển được tinh thần và văn hóa tối ưu hóa chi phí.

Ngoài chia sẻ về việc tối ưu chi phí, các kỹ thuật tối ưu phổ biến bà Bảo Liên cũng nêu lên tầm quan trọng của việc quản trị tiền mặt, dòng tiền.

Bà Liên cũng nhấn mạnh việc quản lý hiệu quả tài chính của doanh nghiệp là việc làm cần thiết và thường xuyên của doanh nghiệp ở tất cả các thời điểm không riêng trong thời kỳ khó khăn tài chính hoặc khó khăn chung của nền kinh tế. Tuy nhiên, trong những thời kỳ nền kinh tế khó khăn hoặc trong những giai đoạn đi xuống hoặc thậm chí khủng hoảng của doanh nghiệp thì việc quản lý tài chính cần được quan tâm và triển khai mạnh hơn nữa, đặc biệt là quản lý dòng tiền, dự báo dòng tiền và tái cấu trúc vận hành song song với tái cấu trúc tài chính để giảm thiểu rủi ro gián đoạn trong kinh doanh và quản trị.

Khép lại phần chia sẻ bà Bảo Liên lưu ý với các doanh nghiệp trong giai đoạn tái cấu trúc, tái thiết tài chính doanh nghiệp… vấn đề quản trị vận hành để doanh nghiệp có thể tiếp tục những hoạt động cơ bản và dần đi qua được giai đoạn khó khăn.

MISA AMIS chúc các anh chị lãnh đạo, các nhà quản trị vững vàng trước những khó khăn, thách thức.

Mời bạn đọc tải trọn bộ slide của diễn giả tại đây.

Liên hệ với chúng tôi:

- Lưu Bảo Liên, Thành viên điều hành KPMG Việt Nam, phụ trách Tư vấn Quản trị Tài chính: [email protected] (+84903141486)

- Đội ngũ MISA AMIS: [email protected], hotline 0904.885.833

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/