Chi phí biên là một khái niệm trong kế toán quản trị. Việc nghiên cứu chi phí biên giúp các nhà quản trị trong doanh nghiệp đưa ra các quyết định trong tối ưu hoá khối lượng sản phẩm tiêu thụ, xây dựng chiến lược giá bán sản phẩm và kế hoạch lợi nhuận của doanh nghiệp.

1. Chi phí biên là gì?

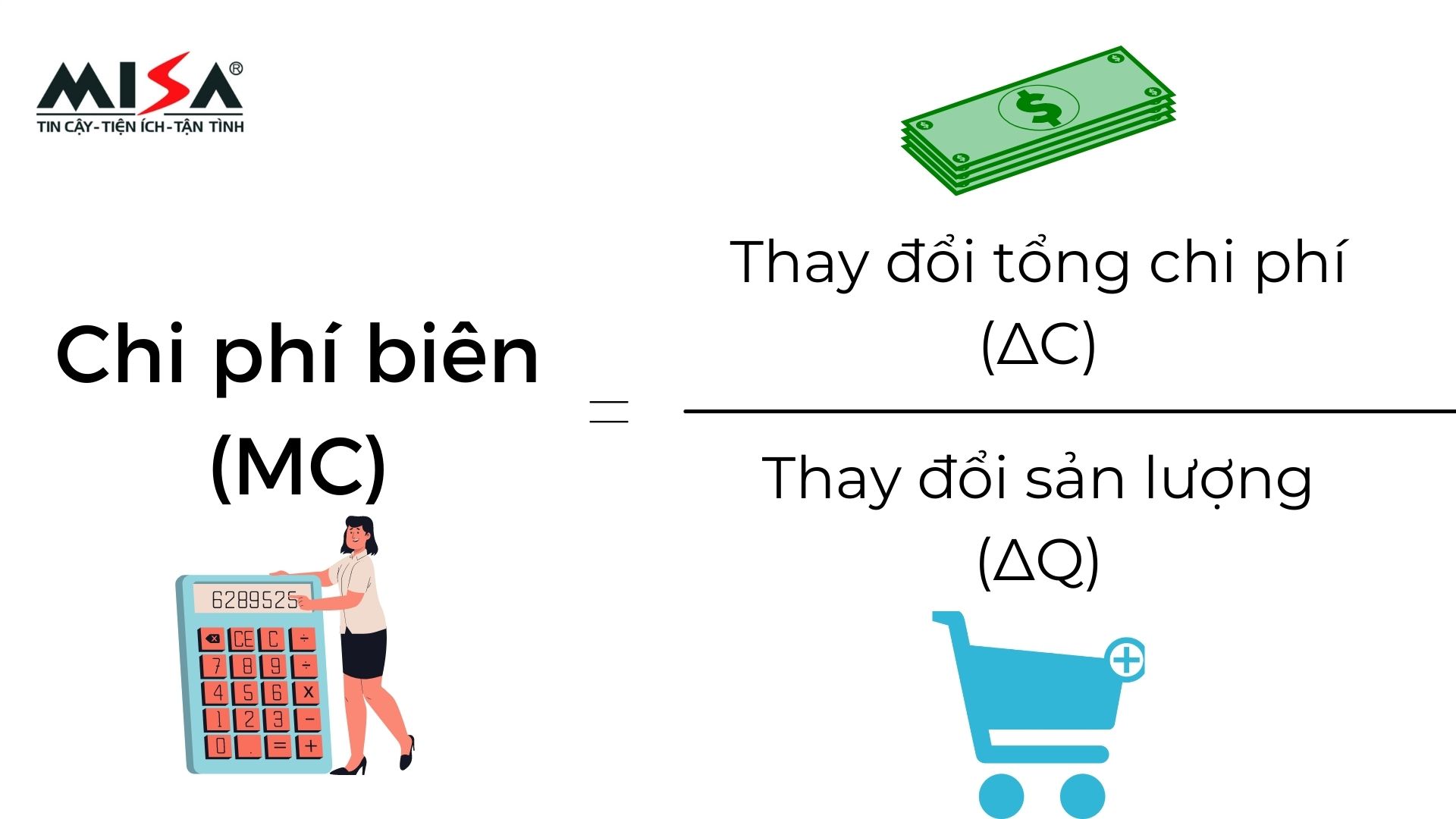

Chi phí biên hay chi phí cận biên (Marginal cost) là phần chi phí tăng thêm khi sản xuất thêm một đơn vị sản phẩm. Chi phí cận biên được tính bằng cách lấy tổng thay đổi của chi phí khi sản xuất thêm một lượng sản phẩm hàng hoá chia cho thay đổi của số lượng hàng hóa được sản xuất.

Ví dụ: Công ty X sản xuất 100 sản phẩm với tổng chi phí là 100 triệu. Do nhu cầu của thị trường tăng lên, công ty sản xuất thêm 100 sản phẩm nữa với tổng chi phí tăng thêm là 90 triệu. Khi đó, chi phí biên cho mỗi sản phẩm sản xuất thêm được xác định bằng thay đổi về chi phí (90 triệu) chia cho thay đổi về số lượng (100 sản phẩm). Kết quả là mỗi sản phẩm sản xuất thêm sẽ chịu chi phí biên là 90 triệu/100 sản phẩm bằng 900.000 đồng/sản phẩm.

Chi phí biên hay chi phí cận biên khác với chi phí bình quân. Chi phí bình quân là là chi phí tính trên mỗi đơn vị sản phẩm. Chi phí bình quân được tính bằng tổng chi phí (bao gồm toàn bộ chi phí cố định và chi phí biến đổi) chia cho số lượng sản phẩm được sản xuất. Chi phí bình quân dùng để đánh giá tác động đến chi phí đơn vị sản phẩm do sự thay đổi của mức sản lượng.

Như ví dụ ở trên, chi phí bình quân sẽ là: 190 triệu : cho 200 sản phẩm = 950.000 đồng

| Chi phí biên | Chi phí bình quân |

|

|

Bảng 1: So sánh chi phí biên và chi phí bình quân

Xem thêm: Chi phí là gì? Phân loại chi phí chi tiết nhất

2. Cách xác định chi phí biên

Trong đó:

∆C: Thay đổi tổng chi phí: Ứng với mỗi quy mô sản xuất, trong một khoảng thời gian nhất định, chi phí sản xuất có thể tăng lên hoặc giảm đi khi khối lượng sản phẩm sản xuất thay đổi. Việc sản xuất thêm một khối lượng sản phẩm đòi hỏi phải thuê thêm công nhân hoặc mua thêm nguyên liệu, thậm chí đầu tư thêm các tài sản cố định phục vụ sản xuất để đáp ứng khối lượng đầu ra dẫn đến chi phí sản xuất sẽ tăng lên. Sự thay đổi của chi phí được xác định bằng cách lấy chi phí sản xuất ứng với khối lượng sản xuất theo khối lượng mới trừ đi chi phí sản xuất ứng với khối lượng sản xuất ban đầu.

| ∆C = Cm – Cbđ |

Ví dụ: Doanh nghiệp A sản xuất 1.000 đôi giày với tổng chi phí 400.000.000 đồng. Nếu sau đó công ty tiếp tục sản xuất thêm 200 đôi giày, hết 470.000.000 đồng, chúng ta lấy tổng chi phí sau đó (470.000.000 đồng) và trừ đi chi phí ban đầu (400.000.000 đồng), để có được sự thay đổi trong tổng chi phí (70.000.000 đồng).

∆Q: Thay đổi sản lượng: Ứng với một quy mô sản xuất, khối lượng sản phẩm sản xuất có thể tăng hoặc giảm tại các thời điểm khác nhau. Số lượng phải đủ để đánh giá những thay đổi đáng kể trong chi phí. Sự thay đổi về sản lượng được tính bằng cách lấy khối lượng sản phẩm được thực hiện trong lần sản xuất sau trừ đi khối lượng sản phẩm được thực hiện trong lần sản xuất trước đó.

| ∆Q = Qm – Qbđ |

Trong ví dụ trên, Doanh nghiệp A đã chuyển từ sản xuất 1.000 đôi giày thành 1.200 đôi. Thay đổi về sản lượng sẽ là 200 sản phẩm, được tính bằng khối lượng sản phẩm được sản xuất ở lần sau (1.200 sản phẩm), trừ đi khối lượng sản phẩm được sản xuất lúc ban đầu (1.000 sản phẩm).

Chi phí biên của doanh nghiệp A lúc này là: MC = 70.000.000 / 200 = 350.000

Xem thêm: ROA là gì? Hướng dẫn cách tính và vận dụng ROA tại doanh nghiệp

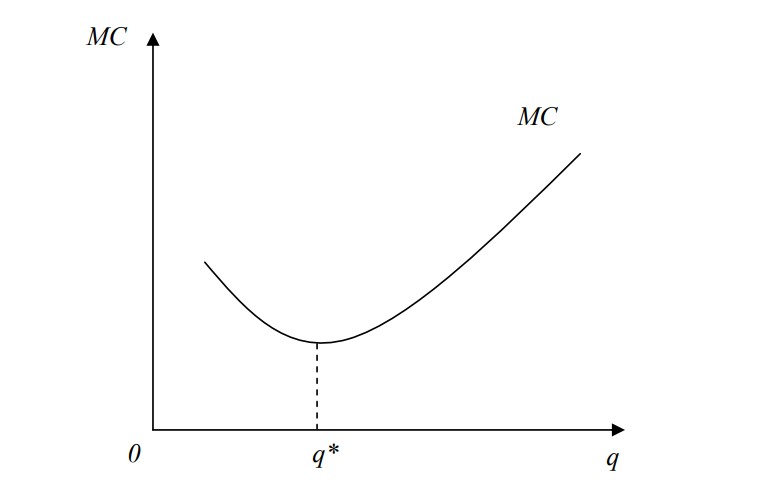

3. Đồ thị minh họa chi phí biên

Trong đó:

q: sản lượng đầu ra

q*: mức sản lượng tại đó chi phí biên đạt giá trị tối thiểu

Đường chi phí biên có dạng hình chữ U. Điều này có nghĩa chi phí biên sẽ tương đối cao ở mức sản lượng sản xuất thấp. Khi sản lượng tăng lên, mức độ tăng chi phí biên đã giảm dần và đạt đến giá trị tối thiểu, sau đó lại tăng trở lại khi sản lượng vượt qua mức tối ưu. Điều này là do:

– Khi sản lượng xuất phát còn thấp, sẽ có sự dư thừa năng lực hay công suất của một số yếu tố sản xuất cố định (làm phát sinh chi phí cố định) cũng như một số lợi thế khác liên quan đến việc tăng quy mô sản lượng.

Trong trường hợp này, tăng sản lượng không làm tăng chi phí lên một cách tương ứng, sản lượng cao hơn cho phép doanh nghiệp khai thác hiệu quả hơn các năng lực hay công suất dư thừa của các đầu vào, do đó chi phí tăng thêm khi sản xuất 1 đơn vị sản phẩm sẽ nhỏ hơn so với đơn vị sản phẩm trước.

– Khi sản lượng tăng đến một mức nào đó, những lợi thế về chi phí cố định tương ứng với một mức quy mô nhất định đã được khai thác hết, những chi phí mới sẽ xuất hiện như chi phí quản lý, đầu tư thêm tài sản cố định chi phí biên sẽ tăng lên.

Xem thêm: Số dư đảm phí (Contribution Margin) là gì? Ứng dụng số dư đảm phí trong ra quyết định tại doanh nghiệp

4. Tại sao chi phí biên lại quan trọng?

Phân tích chi phí biên rất quan trọng đối với doanh nghiệp vì nó có thể giúp các doanh nghiệp tối ưu hóa mức sản xuất, từ đó tối đa hóa lợi nhuận. Nếu chi phí biên của sản phẩm sản xuất thêm thấp hơn doanh thu biên, công ty có điều kiện để thể thu được thêm lợi nhuận.

Nếu tình trạng doanh thu của sản phẩm tạo ra thêm (doanh thu biên) bằng, hoặc ít hơn so với chi phí biên kéo dài, doanh nghiệp cần phải tính đến phương án cải thiện công tác quản trị chi phí hoặc doanh thu, thậm chí còn là tạm dừng sản xuất, vì chi phí sản xuất đang khiến doanh nghiệp thua lỗ.

Ở đây chúng ta có khái niệm “Doanh thu biên” là phần doanh thu tăng thêm do bán thêm một đơn vị sản phẩm. Doanh thu biên được tính bằng cách chia sự thay đổi của tổng doanh thu (∆R) cho sự thay đổi của tổng sản lượng (∆Q):

| MR | = | ∆R |

| ∆Q |

Như chúng ta có thể thấy từ đường chi phí biên ở trên, chi phí biên bắt đầu giảm khi công ty được hưởng lợi từ lợi thế kinh tế theo quy mô. Tuy nhiên, nó có thể bắt đầu tăng lên khi các công ty trở nên kém năng suất hơn và gặp phải bất lợi về quy mô. Doanh nghiệp có thể phải đối mặt với chi phí gia tăng và sẽ phải cân nhắc ngừng sản xuất khi doanh thu mà họ tạo ra bằng với chi phí biên.

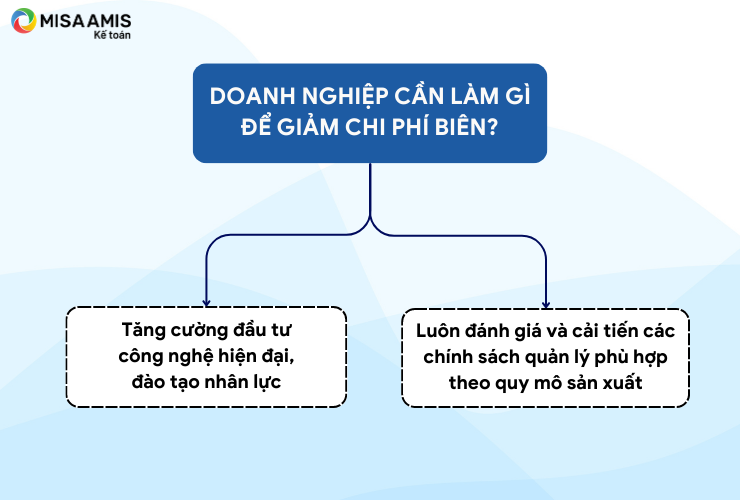

5. Doanh nghiệp cần làm gì để giảm chi phí biên?

- Tìm cách quản trị tốt chi phí;

- Tăng cường đầu tư công nghệ hiện đại, đào tạo nhân lực, giúp tăng năng suất lao động, tăng giá trị gia tăng của sản phẩm, lợi thế về quy mô của doanh nghiệp cũng sẽ tăng theo ;

- Luôn đánh giá và cải tiến các chính sách quản lý phù hợp theo quy mô sản xuất. Khi có chính sách quản lý phù hợp, hiệu quả và hiệu suất làm việc của nguồn nhân lực sẽ luôn được phát huy tối đa.

Bên cạnh đó, sẽ hình thành trong tư duy của bộ phận quản lý cũng như nhân viên luôn đòi hỏi phải thích ứng với sự thay đổi và phát triển, nhờ đó mà nguồn nhân lực không bị “sức ì”, không bị “hẫng” khi quy mô tăng.

6. Ứng dụng chi phí biên trong việc ra quyết định trong doanh nghiệp

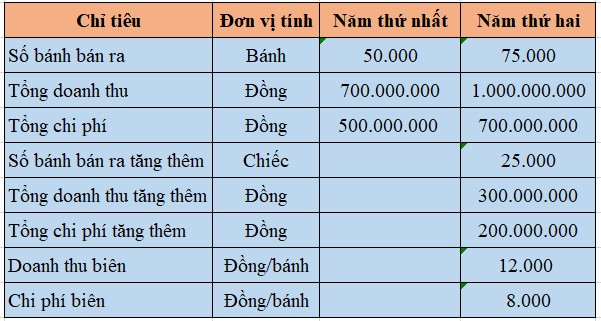

Công ty X kinh doanh 1 cửa hàng bán bánh ngọt. Công ty bỏ ra các chi phí cố định như tiền thuê nhà, chi phí mua máy móc, các thiết bị khác và các chi phí biến đổi gồm chi phí nhân viên, hóa đơn điện nước, nguyên vật liệu. Doanh thu tiêu thụ và chi phí của công ty trong năm thứ nhất và năm thứ hai được thể hiện qua bảng sau:

Như chúng ta thấy, tổng chi phí tăng thêm 200.000.000 đồng, đồng thời, số lượng hàng hóa sản xuất và bán ra tăng 25.000. Do đó, chi phí biên được tính bằng cách chia chi phí bổ sung (200.000.000 đồng) cho sự gia tăng số lượng (25.000), đạt được là 8.000 đồng cho mỗi bánh.

Doanh thu biên của doanh nghiệp được tính bằng cách chia doanh thu tăng thêm (300.000.000 đồng) cho sản lượng tăng thêm (25.000), được là 12.000 đồng cho mỗi bánh.

Có thể thấy chi phí tăng thêm khi sản xuất thêm 25.000 bánh thấp hơn doanh thu tăng thêm, công ty thu được lợi nhuận và nên tiếp tục sản xuất

Công ty đang lên phương án mở rộng sản xuất và kinh doanh cho tiệm bánh trong năm thứ 3 với 2 phương án.

Phương án 1: Mức sản lượng sản xuất dự kiến là 150.000 bánh với giá bán 11.000 đồng/bánh. Để tăng quy mô sản xuất, công ty cần đầu tư thêm máy móc, mặt bằng, nhân viên,…. với tổng chi phí là 1.400.000.000 đồng.

Phương án 2: Mức sản lượng dự kiến sản xuất là 120.000 bánh với giá bán 12.000 đồng/bánh. Để tăng quy mô sản xuất, công ty cần đầu tư thêm máy móc, mặt bằng, nhân viên,…. với tổng chi phí là 1.140.000.000 đồng.

So với năm thứ 2:

Mặc dù phương án thứ nhất cho doanh thu và sản lượng cao hơn nhưng doanh nghiệp nên chọn phương án 2 vì:

- Phương án 1: Chi phí biên lớn hơn doanh thu biên: chi phí tăng thêm để sản xuất thêm 1 bánh lớn hơn so với doanh thu thu được từ việc bán nó. Điều này khiến doanh nghiệp thua lỗ nếu sản xuất.

- Phương án 2: Chi phí biên bằng doanh thu biên: doanh nghiệp tối ưu mức sản xuất. Tại mức sản lượng này, doanh nghiệp sẽ tối đa hoá lợi nhuận.

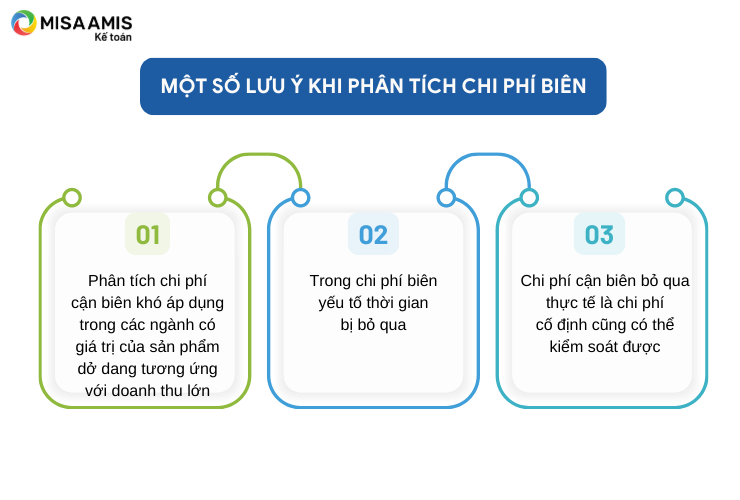

7. Một số lưu ý khi phân tích chi phí biên

Ngoài phân tích chi phí cận biên thì việc xem xét lợi nhuận biên cũng là điều cần thiết để đưa ra quyết định phù hợp. Vậy phân tích chỉ tiêu này cần lưu ý những gì?

- Phân tích chi phí cận biên khó áp dụng trong các ngành như đóng tàu, máy bay,… với giá trị của sản phẩm dở dang tương ứng với doanh thu lớn. Như vậy, nếu chi phí chung cố định không được tính vào giá trị cuối kỳ của sản phẩm dở dang thì hàng năm có thể bị lỗ, còn khi hoàn thành sản phẩm thì có thể lãi lớn. Phân tích chi phí cận biên trong trường hợp này sẽ cho kết quả không chính xác.

- Trong chi phí biên yếu tố thời gian bị bỏ qua. Ví dụ, chi phí cận biên của hai công việc có thể giống hệt nhau, nhưng nếu một công việc mất nhiều thời gian hơn để hoàn thành, thì chi phí thực của công việc cần thời gian dài hơn sẽ cao hơn công việc kia. Điều này bị bỏ qua khi tính toán và phân tích chi phí cận biên.

- Chi phí cận biên bỏ qua thực tế là chi phí cố định cũng có thể kiểm soát được. Điều này dẫn đến việc đánh giá tầm quan trọng của khả năng kiểm soát chi phí cố định bị giảm bớt, dẫn đến kiểm soát chi phí kém hiệu quả.

Do đó, doanh nghiệp cần hết sức thận trọng trong việc áp dụng chi phí cận biên vào các tình huống cụ thể. Nếu chi phí cận biên không được trình bày và giải thích một cách hợp lý, chính xác, liên quan đến tất cả các yếu tố biến đổi trong một tình huống cụ thể, thì có thể dẫn đến những quyết định quản trị không chính xác.

Có được thông tin chỉ số tài chính doanh nghiệp, nhất là các chỉ số quan trọng như chi phí biên, lợi nhuận biên là điều cần thiết để nhà quản trị đưa ra các quyết định phù hợp, kịp thời. Chủ doanh nghiệp cũng không cần lo lắng vì kế toán của mình chậm đưa ra các thông tin hay chậm nộp báo cáo bởi hiện nay với sự hỗ trợ của các phần mềm như phần mềm kế toán online MISA AMIS sẽ hỗ trợ kế toán nhanh chóng đưa ra số liệu cần thiết cho nhà quản trị doanh nghiệp.

Phần mềm hệ thống các chỉ số phân tích tài chính – công cụ đắc lực cho doanh nghiệp trong công cuộc tính toán và hoạch định tài chính tại đơn vị. Phần mềm AMIS Kế toán được thiết lập sẵn công thức tính cho các hệ số phân tích tài chính. Căn cứ vào số liệu kế toán được nhập vào, phần mềm sẽ tự động tổng hợp và tính toán ra các hệ số này. Dựa vào đó nhà quản lý có thể nhanh chóng đưa ra những đánh giá tổng quát về tình hình tài chính của doanh nghiệp tại bất cứ thời điểm nào, từ đó đưa ra những quyết định điều hành hợp lý.

Phần mềm kế toán online MISA AMIS còn là trợ thủ đắc lực, đem đến cho nhà quản trị góc nhìn tổng quát về tình hình tài chính của doanh nghiệp qua các tính năng ưu việt:

- Xem báo cáo điều hành mọi lúc mọi nơi: Giám đốc, kế toán trưởng có thể theo dõi tình hình tài chính ngay trên di động, kịp thời ra quyết định điều hành doanh nghiệp.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

Tác giả: Phạm Thị Bích Diệp

![]()