Phân tích chỉ số số dư đảm phí giúp cho nhà quản trị đưa ra các quyết định phù hợp nhằm mục tiêu tối đa hoá lợi nhuận cũng như tối đa hoá giá trị doanh nghiệp. Trong bài viết sau đây, MISA AMIS Kế toán tổng hợp các nội dung liên quan đến số dư đảm phí từ định nghĩa đến cách tính cũng như ý nghĩa và ứng dụng của chỉ số này trong phân tích và ra quyết định kinh doanh.

1. Số dư đảm phí là gì?

Số dư đảm phí (Contribution Margin) là một công cụ sử dụng trong phân tích mối quan hệ giữa chi phí, khối lượng và lợi nhuận (Cost-Volume-Profit Analysis) CVP, thể hiện cách thức mà một sản phẩm đóng góp vào lợi nhuận của doanh nghiệp như thế nào.

Chỉ số này có thể được xem xét cho 1 đơn vị sản phẩm hoặc cho toàn bộ sản phẩm. Theo đó, số dư đảm phí (lãi trên biến phí) trên một đơn vị sản phẩm là chênh lệch giữa giá bán và chi phí biến đổi trên một đơn vị sản phẩm. Chỉ tiêu này được xác định như sau:

Ví dụ: Công ty X dự kiến sản xuất sản phẩm A với giá bán là 100.000 đồng/sản phẩm, chi phí biến đổi tính trên 1 đơn vị sản phẩm là 60.000 đồng/sản phẩm. Khi đó, số dư đảm phí là 40.000 đồng/sản phẩm.

Ngoài ra, chỉ số này còn được xem xét theo tỷ lệ. Theo đó, tỷ lệ số dư đảm phí được xác định:

Trong ví dụ trên, tỷ lệ số dư đảm phí trên một đơn vị sản phẩm là 40%

Số dư đảm phí trên một đơn vị sản phẩm thể hiện khoản đóng góp trên mỗi đơn vị sản phẩm để trang trải chi phí cố định của doanh nghiệp. Về bản chất, chỉ tiêu này được hiểu là phần còn lại của giá bán sau khi trừ đi biến phí, do đó, nó chỉ ra sau khi bù đắp chi phí cố định (định phí) thì phần còn lại cho biết doanh nghiệp đã tạo ra bao nhiêu lợi nhuận.

Ở đây, chi phí cố định của doanh nghiệp thường không được phân bổ cho từng đơn vị sản phẩm mà được xem xét trên tổng số, như là chi phí thời kỳ. Số dư đảm phí đơn vị sản phẩm giúp nhà quản trị xác định khối lượng sản phẩm cần tiêu thụ để bù đắp được tổng chi phí cố định và đạt được lợi nhuận dự kiến.

Tương tự, có thể tính số dư đảm phí cho toàn bộ sản phẩm bằng cách lấy sản lượng bán hàng nhân với số dư đảm phí trên một đơn vị sản phẩm.

Cũng trong ví dụ nói trên, giả sử trong kỳ Công ty X bán được 10.000 sản phẩm A, khi đó:

Số dư đảm phí cho toán bộ sản phẩm = 10.000 x 40.000 = 400.000.000 đồng.

2. Ý nghĩa của số dư đảm phí

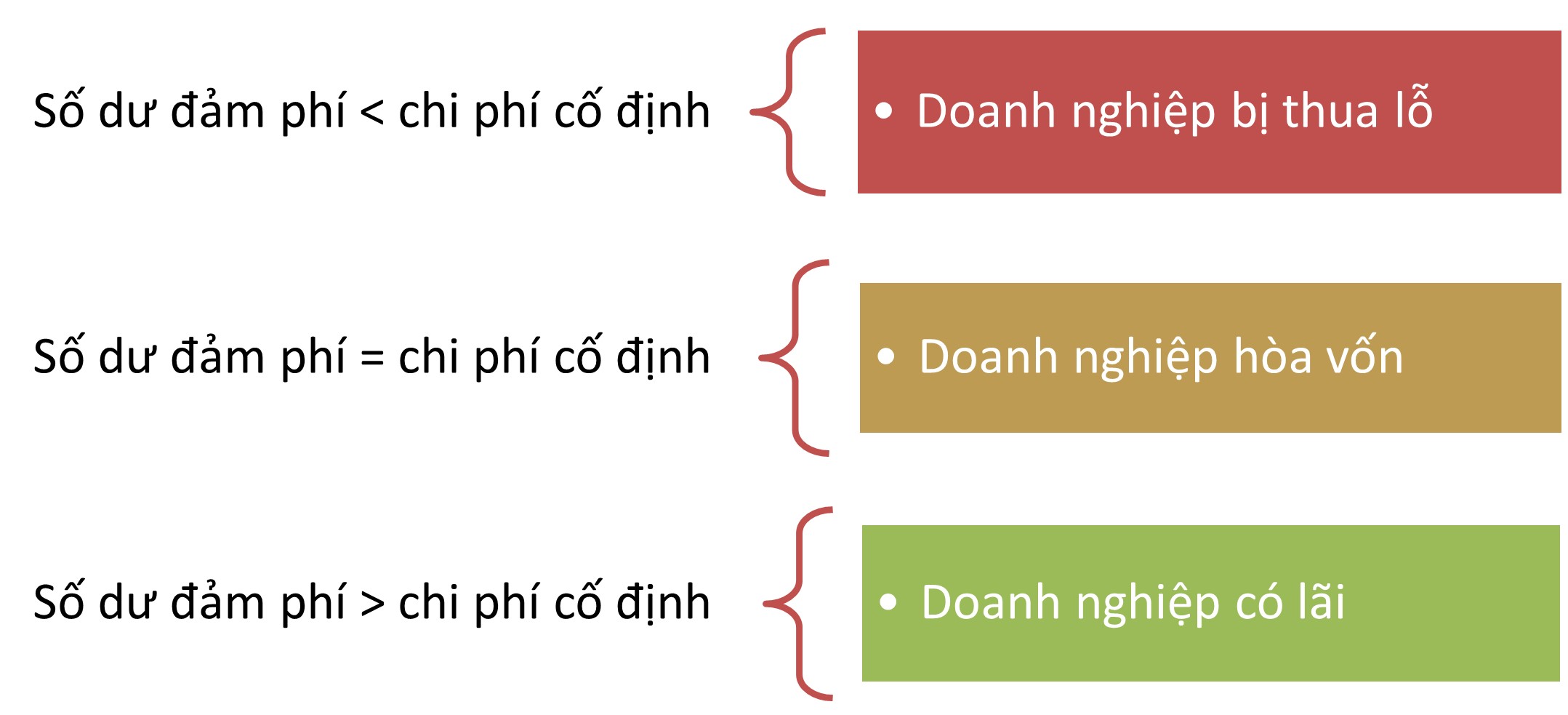

Đây là chỉ tiêu cơ bản để đánh giá khả năng bù đắp chi phí cố định của doanh nghiệp và là cơ sở để tạo ra lợi nhuận sau khi bù đắp chi phí cố định trong doanh nghiệp. Khi xem xét số dư đảm phí trên toàn bộ sản phẩm tiêu thụ có thể thấy:

+ Nếu số dư đảm phí < chi phí cố định, doanh nghiệp bị thua lỗ do không đủ để bù đắp định phí, như vậy nhà quản trị cần xem xét lại có nên bán sản phẩm ở mức giá đó hay không hoặc có cần ang sản lượng bán ang để đảm bảo bù đắp chi phí và có lãi hay không.

+ Nếu số dư đảm phí = chi phí cố định, doanh nghiệp hòa vốn vì khi đó số dư đảm phí vừa đủ để bù đắp định phí.

+ Nếu số dư đảm phí > chi phí cố định, doanh nghiệp có lãi do số dư đảm phí đã đủ để bù đắp chi phí cố định và tạo ra lợi nhuận cho doanh nghiệp.

=> Xem thêm: Khái niệm, cách tính và ứng dụng của điểm hòa vốn

3. Một số lưu ý khi sử dụng số dư đảm phí

Sử dụng khái niệm số dư đảm phí sẽ thấy được mối liên hệ giữa chi phí, sản lượng và lợi nhuận, tuy nhiên cần lưu ý:

+ Trong trường hợp doanh nghiệp sản xuất nhiều loại sản phẩm, việc xem xét chỉ số này bằng cách tổng hợp các loại sản phẩm có thể dẫn đến sự không phù hợp.

+ Người quản trị có thể nhầm lẫn trong việc ra quyết định, do việc gia tăng doanh thu của những sản phẩm có số dư đảm phí lớn chưa chắc đã là nguyên nhân làm tăng lợi nhuận mà điều này có khi hoàn toàn ngược lại. Trong trường hợp này, có thể kết hợp sử dụng chỉ tiêu tỷ lệ số dư đảm phí.

4. Ứng dụng số dư đảm phí trong việc ra các quyết định trong kinh doanh

Số dư đảm phí là một công cụ mạnh mẽ giúp các nhà quản trị ra các quyết định trong doanh nghiệp. Các nhà quản trị có thể có thể dự đoán lợi nhuận ở những mức hoạt động khác nhau mà không cần phải lập báo cáo kết quả kinh doanh.

Số dư đảm phí toàn bộ sản phẩm trước hết phải vượt qua định phí (chi phí cố định), nếu không doanh nghiệp sẽ bị lỗ. Khi chưa đến điểm hòa vốn, mỗi sản phẩm tiêu thụ sẽ giảm lỗ tương ứng với số dư đảm phí đơn vị. Khi đã hòa vốn cứ bán thêm một sản phẩm lợi nhuận sẽ tăng tương ứng với số dư đảm phí đơn vị.

Sử dụng chỉ số này giúp dễ dàng nhận thấy tác động của việc thay đổi khối lượng bán hàng đối với thu nhập từ hoạt động kinh doanh. Trong một quy mô nhất định, khi chi phí cố định không thay đổi thì việc tăng khối lượng sản phẩm sẽ đóng góp nhiều hơn vào lợi nhuận của công ty.

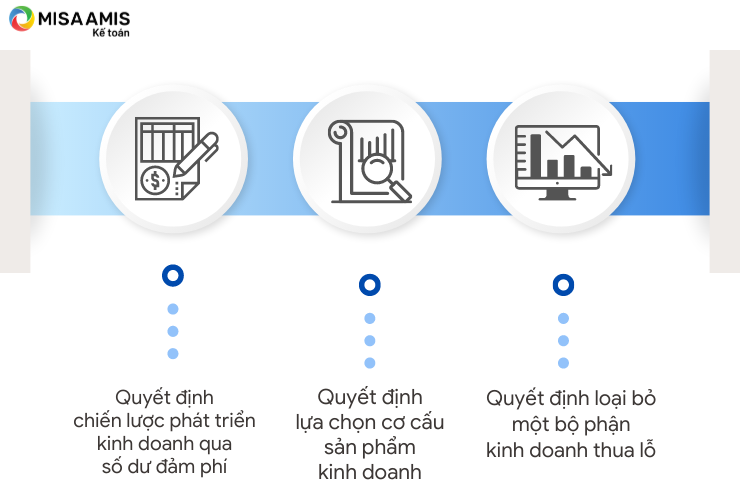

Một số trường hợp ứng dụng phân tích chỉ số này:

4.1 Quyết định chiến lược phát triển kinh doanh

Khi doanh nghiệp muốn tìm phương án gia tăng lợi nhuận trong ngắn hạn bằng cách thay đổi sản lượng, giá bán hay chi phí thì cơ sở để đưa ra quyết định chính là mức tăng giảm số dư đảm phí.

Ta có công thức:

Như vậy khi ta đưa ra phương án mà gia tăng lợi nhuận mà kết quả △ Số dư đảm phí là dương thì phương án đó có thể sẽ được lựa chọn vì đồng nghĩa với lợi nhuận cũng dương.

4.2 Quyết định lựa chọn cơ cấu sản phẩm kinh doanh

Trong thực tế, các doanh nghiệp thường kinh doanh nhiều mặt hàng, ngành hàng hay nhiều loại sản phẩm khác nhau, vì thế nhà quản trị doanh nghiệp cần phải đưa ra những quyết định như nên đầu tư cho loại sản phẩm nào, tổ chức cơ cấu sản phẩm theo định hướng như thế nào, sử dụng như thế nào để đạt hiệu quả cao nhất đối với năng lực sản xuất có giới hạn của mình. Trong những trường hợp như vậy, công việc phân tích chỉ tiêu số dư đảm phí đơn vị và tỷ lệ số dư đảm phí là một trong những giải pháp.

Số dư đảm phí đơn vị cho biết cứ bán được 1 sản phẩm thì sẽ thu được bao nhiêu đồng số dư đảm phí nên nếu mức tăng sản lượng tiêu thụ dự kiến của các loại sản phẩm là như nhau thì sản phẩm nào có chỉ số này đơn vị lớn hơn thì sẽ tạo thêm nhiều số dư đảm phí hơn và như vậy lợi nhuận tăng cao hơn.

Ví dụ: Công ty A có 2 dòng sản phẩm là A và B cùng bán trên thị trường.

Trong đó, sản phẩm A có số dư đảm phí đơn vị là 10.000 đ và sản phẩm B có số dư đảm phí là 20.000đ.

Giả sử số sản phẩm cả 2 cùng bán là 1000 sản phẩm, định phí không đổi.

Ta có △ LN (SP A) = △ Số dư đảm phí (sản phẩm A) = 1.000 x 10.000 = 10.000.000

△ LN (SP B) = △ Số dư đảm phí (sản phẩm B) = 1.000 x 20.000 = 20.000.000

Như vậy nhờ có số dư đảm phí đơn vị cao hơn mà việc tập trung đẩy mạnh sản xuất và bán sản phẩm B sẽ làm gia tăng lợi nhuận tốt hơn so với sản phẩm A.

Tỷ lệ số dư đảm phí cho biết, cứ trong 1 đồng doanh thu, doanh nghiệp có được bao nhiêu đồng số dư đảm phí. Như vậy, nếu mức tăng doanh thu dự kiến của các loại sản phẩm là như nhau thì sản phẩm nào có tỷ lệ số dư đảm phí cao hơn thì sẽ tạo thêm nhiều số dư đảm phí hơn và như vậy lợi nhuận sẽ tăng nhiều hơn. Còn trong trường hợp dự kiến mức tăng của sản lượng tiêu thụ hoặc doanh thu không như nhau thì doanh nghiệp có thể thực hiện quá trình tính toán tương tự như ví dụ bên trên thì ta sẽ có câu trả lời cho việc lựa chọn cơ cấu sản phẩm kinh doanh hợp lý.

Đối với trường hợp doanh nghiệp có giới hạn nguồn lực sản xuất, nếu chỉ có một điều kiện giới hạn thì doanh nghiệp cần phải tính số dư đảm phí đơn vị và đặt chỉ tiêu này trong mối quan hệ với điều kiện năng lực có giới hạn đó. Mục tiêu của doanh nghiệp luôn luôn là làm sao tận dụng hết năng lực có giới hạn để đạt tổng số lợi nhuận cao nhất.

Chẳng hạn trong trường hợp doanh nghiệp hoạt động trong điều kiện giới hạn về công suất máy móc thiết bị, nhà quản lý cần phải quyết định chọn sản xuất loại sản phẩm nào để đạt hiệu quả cao nhất vì không thể sản xuất đồng bộ tất cả các sản phẩm đều như nhau. Quyết định đúng đắn cho trường hợp này là chọn sản phẩm có chỉ tiêu số dư đảm phí/giờ máy sản xuất là cao nhất.

Việc hiểu mức độ đóng góp của mỗi sản phẩm, hàng hóa hoặc dịch vụ vào tổng lợi nhuận của tổ chức sẽ cho phép các nhà quản lý đưa ra quyết định nên mở rộng hoặc ngừng sản xuất dòng sản phẩm nào. Khi phân bổ các nguồn lực khan hiếm, tỷ suất lợi nhuận đóng góp sẽ giúp họ tập trung vào những sản phẩm hoặc dịch vụ đó với tỷ suất lợi nhuận cao nhất, từ đó tối đa hóa lợi nhuận.

4.3 Quyết định loại bỏ một bộ phận kinh doanh thua lỗ

Quyết định về việc khi nào thì loại bỏ, khi nào thì tiếp tục kinh doanh một bộ phận kinh doanh quan trọng nhưng đang kém hiệu quả là một trong những quyết định phức tạp và khó khăn nhất mà nhà quản trị phải thực hiện, lí do là bởi đó là những quyết định phải chịu tác động của nhiều nhân tố, gây ra biến động về tổ chức bộ máy, tình hình nhân sự cũng như kết quả kinh doanh chung của công ty.

Trong quá trình hoạt động, một bộ phận hay một mặt hàng kinh doanh bị thua lỗ là điều có thể xảy ra đối với doanh nghiệp. Nếu suy nghĩ đơn giản rằng, chỉ cần ngưng kinh doanh mặt hàng đó hay bộ phận đó thì lợi nhuận của doanh nghiệp sẽ tăng lên thì có thể sẽ dẫn đến quyết định sai lầm. Sự thực là khi loại bỏ một bộ phận thì ta chỉ giảm được lượng định phí trực tiếp phát sinh của bộ phận đó chứ không thể giảm được định phí chung phục vụ cho hoạt động của toàn doanh nghiệp, trong khi đó, thiệt hại về số dư đảm phí của bộ phận chắc chắn xảy ra.

Vì vậy, để đưa ra quyết định, nhà quản trị cần so sánh giữa số dư đảm phí bộ phận với các khoản định phí có thể loại bỏ khi ngừng kinh doanh bộ phận đó và cân nhắc cẩn thận về các chi phí cơ hội khi quyết định loại bỏ hoặc tiếp tục kinh doanh.

Số dư đảm phí hay lãi trên biến phí là một công cụ quan trọng của các nhà quản trị trong bất cứ doanh nghiệp nào, đặc biệt là doanh nghiệp sản xuất. Trong điều kiện thị trường thường xuyên thay đổi và cạnh tranh khốc liệt như hiện nay, doanh nghiệp cần thực hiện các báo cáo số dư đảm phí một cách định kỳ, thường xuyên và liên tục để có thể phân tích, đưa ra các quyết định kinh doanh chính xác và kịp thời.

Chủ doanh nghiệp cũng không cần lo lắng vì kế toán của mình chậm đưa ra các thông tin hay chậm nộp báo cáo bởi hiện nay với sự hỗ trợ của các phần mềm như phần mềm kế toán online MISA AMIS sẽ hỗ trợ kế toán nhanh chóng đưa ra số liệu cần thiết cho nhà quản trị doanh nghiệp. Phần mềm hệ thống các chỉ số phân tích tài chính – công cụ đắc lực cho doanh nghiệp trong công cuộc tính toán và hoạch định tài chính tại đơn vị.

Phần mềm MISA AMIS Kế toán được thiết lập sẵn công thức tính cho các hệ số phân tích tài chính. Căn cứ vào số liệu kế toán được nhập vào, phần mềm sẽ tự động tổng hợp và tính toán ra các hệ số này. Dựa vào đó nhà quản lý có thể nhanh chóng đưa ra những đánh giá tổng quát về tình hình tài chính của doanh nghiệp tại bất cứ thời điểm nào, từ đó đưa ra những quyết định điều hành hợp lý.

Phần mềm kế toán online MISA AMIS còn là trợ thủ đắc lực, đem đến cho nhà quản trị góc nhìn tổng quát về tình hình tài chính của doanh nghiệp qua các tính năng ưu việt:

- Xem báo cáo điều hành mọi lúc mọi nơi: Giám đốc, kế toán trưởng có thể theo dõi tình hình tài chính ngay trên di động, kịp thời ra quyết định điều hành doanh nghiệp.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

Anh/Chị Kế toán doanh nghiệp hoặc các nhà quản trị doanh nghiệp có thể đăng ký trải nghiệm miễn phí 15 ngày bản demo của phần mềm AMIS Kế toán:

Tác giả: Nguyễn Huy Tuấn

![]()