Chứng từ khấu trừ thuế TNCN là một trong các giấy tờ cần có trong hồ sơ quyết toán thuế. Vậy chứng từ khấu trừ thuế TNCN điện tử là gì? Khi nào được cấp? Đăng ký chứng từ khấu trừ thuế TNCN điện tử như thế nào? Xem ngay bài viết sau để được giải đáp.

1. Tổng quan về chứng từ khấu trừ thuế TNCN

1.1. Chứng từ khấu trừ thuế TNCN là gì?

Theo quy định tại khoản 3, khoản 4, Điều 3, Nghị định 123/2020/NĐ-CP, chứng từ khấu trừ thuế TNCN là tài liệu dùng để ghi nhận thông tin về các khoản thuế khấu trừ, các khoản thu thuế thuộc ngân sách nhà nước theo quy định của pháp luật quản lý thuế.

Chứng từ điện tử được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân có trách nhiệm khấu trừ thuế cấp cho người nộp thuế.

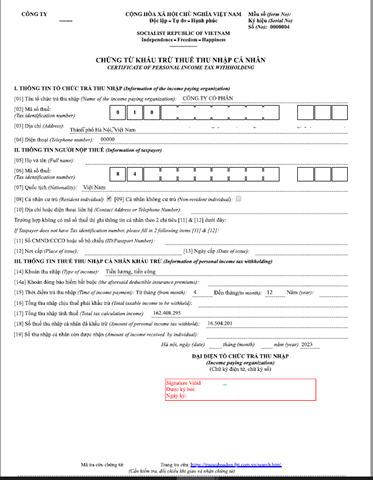

Tham khảo mẫu chứng từ khấu trừ thuế TNCN thực tế dưới đây.

- Hình 1: Chứng từ khấu trừ thuế TNCN

1.2. Chứng từ khấu trừ thuế TNCN tiếng anh là gì?

Chứng từ khấu trừ thuế TNCN tiếng anh là Certificate of personal income tax withholding

1.3. Mục đích sử dụng chứng từ khấu trừ thuế TNCN điện tử

Căn cứ theo luật quản lý thuế thì chứng từ khấu trừ thuế TNCN được sử dụng để:

- Chứng minh các khoản thuế mà người lao động được khấu trừ

- Là căn cứ để người lao động biết mình có phải đóng thuế TNCN không và mức thuế được khấu trừ đã đúng hay chưa.

- Là một loại giấy tờ cần có trong hồ sơ quyết toán thuế khi người lao động trực tiếp quyết toán thuế với cơ quan thuế.

2. 3 Quy định về chứng từ khấu trừ thuế TNCN

2.1. Bắt buộc sử dụng chứng từ khấu trừ thuế TNCN điện tử

Căn cứ theo Nghị định 123/2020/NĐ-CP thì từ ngày 01/07/2022, các tổ chức/doanh nghiệp bắt buộc phải sử dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử và ngưng sử dụng các chứng từ khấu trừ thuế TNCN đặt in hay tự in còn tồn trước đó

2.2. Đối tượng được cấp chứng từ khấu trừ thuế TNCN

Theo quy định tại khoản 2, Điều 4, Nghị định 123/2020/NĐ-CP, khi khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế phải lập chứng từ khấu trừ thuế giao cho người có thu nhập bị khấu trừ thuế. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ thuế thu nhập cá nhân.

- Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng thì tổ chức, cá nhân trả thu nhập được lựa chọn cấp chứng từ khấu trừ thuế cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

- Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên, tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ thuế trong một kỳ tính thuế.

2.3. Thời điểm viết chứng từ khấu trừ thuế TNCN

Căn cứ Điều 31, Nghị định 123/2020/NĐ-CP thời điểm viết chứng từ khấu trừ thuế TNCN là khi

- Tổ chức/cá nhân chi trả thu nhập thực hiện khấu trừ thuế TNCN cho người lao động

- Người lao động có yêu cầu cấp đến tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ thuế TNCN

2.4. Nội dung trên chứng từ khấu trừ thuế TNCN

Khoản 1, Điều 32, Nghị định 123/2020/NĐ-CP quy định về chứng từ khấu trừ thuế có các nội dung như sau:

| a) Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế;

b) Tên, địa chỉ, mã số thuế của người nộp; c) Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế); d) Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam); đ) Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận; e) Ngày, tháng, năm lập chứng từ khấu trừ thuế; g) Họ tên, chữ ký của người trả thu nhập. |

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

Quy định về định dạng chứng từ khấu trừ thuế TNCN điện tử tại khoản 2, khoản 3, Điều 33, Nghị định 123/2020/NĐ-CP:

| “2. Định dạng chứng từ điện tử khấu trừ thuế thu nhập cá nhân:

Tổ chức khấu trừ thuế thu nhập cá nhân khi sử dụng chứng từ theo quy định tại điểm a khoản 1 Điều 30 Nghị định này theo hình thức điện tử tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử đảm bảo các nội dung bắt buộc theo quy định tại khoản 1 Điều 32 Nghị định này. Chứng từ điện tử, biên lai điện tử phải được hiển thị đầy đủ, chính xác các nội dung của chứng từ đảm bảo không dẫn tới cách hiểu sai lệch để người sử dụng có thể đọc được bằng phương tiện điện tử.” |

Với chứng từ khấu trừ thuế dạng điện tử, tại khoản 2 Điều 33 Nghị định 123 quy định khi sử dụng chứng từ khấu trừ thuế TNCN điện tử, tổ chức được tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử. Tuy nhiên, trên thực tế, việc tự xây dựng hệ thống phần mềm để tương thích với chữ ký số không phải doanh nghiệp nào cũng có điều kiện để thực hiện được. Do đó, có rất nhiều đơn vị cung cấp phần mềm lập chứng từ khấu trừ thuế điện tử. Hiện nay, MISA là một trong những đơn vị cung cấp chứng từ khấu từ thuế TNCN điện tử được nhiều doanh nghiệp tin tưởng lựa chọn. Phần mềm MISA AMIS Thuế TNCN vừa đáp ứng chứng từ khấu trừ thuế TNCN điện tử theo quy định tại NĐ 123 và TT78 vừa tự động kết nối AMIS Thông tin nhân sự để kế toán doanh nghiệp dễ dàng thực hiện công tác liên quan đến thuế TNCN của người lao động trong doanh nghiệp.

Xem thêm: Mẫu chứng từ khấu trừ thuế TNCN theo nghị định 123 và hướng dẫn cách viết chi tiết

3. Đăng ký chứng từ khấu trừ thuế TNCN điện tử

Căn cứ Nghị định 123/2020/NĐ-CP và mục 2 Công văn 7563/CTTPHCM-TTHT năm 2022 để đăng ký sử dụng chứng từ khấu trừ thuế TNCN thì tổ chức, cá nhân trả thu nhập phải nộp thông báo phát hành chứng từ khấu trừ (mẫu 02/PH-BLG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CPP) cho cơ quan thuế trực tiếp quản lý qua Cổng thông tin thuedientu.

Trường hợp Cổng thông tin thuedientu (ứng dụng HTKK) chưa cập nhật mẫu 02/PH-BLG thì các tổ chức, cá nhân chi trả thu nhập gửi thông báo phát hành chứng từ khấu trừ đến cổng hcmtax.

4. Địa chỉ mua chứng từ khấu trừ thuế TNCN điện tử uy tín

Nhằm đáp ứng nhu cầu sử dụng chứng từ khấu trừ thuế TNCN điện tử chuẩn theo quy định Nghị định 123 và Thông tư 78. MISA đã cho ra mắt phần mềm MISA AMIS Thuế TNCN đảm bảo đáp ứng đầy đủ các nghiệp vụ về chứng từ khấu trừ thuế điện tử và nhiều lợi ích vượt trội như:

- Cung cấp bộ hồ sơ đăng ký chuẩn theo thông tư 78 để nộp với Cơ quan thuế

- Thiết lập và ký điện tử mẫu chứng từ khấu trừ thuế TNCN chuẩn theo Nghị định 123, Thông tư 78.

- Xử lý các chứng từ kh có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

- Đáp ứng đầy đủ nghiệp vụ: Đăng ký MST cá nhân, Đăng ký người phụ thuộc, Lập chứng từ khấu trừ thuế điện tử, Quyết toán thuế TNCN, Kê khai thuế theo kỳ…

| Đăng ký TƯ VẤN và nhận BÁO GIÁ phần mềm MISA AMIS Thuế TNCN – Xuất chứng từ khấu trừ thuế TNCN điện tử và quản lý, kê khai thuế TNCN tự động |

| Quý khách vui lòng điền chính xác các thông tin dưới đây để MISA hỗ trợ nhanh nhất: |

Giới thiệu MISA Amis Thuế TNCN – Phần mềm hỗ trợ lập và kê khai thuế TNCN toàn diện, tự động

Hướng dẫn lập chứng từ khấu trừ thuế TNCN điện tử trên AMIS Thuế TNCN:

5. Giải đáp một số thắc mắc

Công ty không cấp chứng từ khấu trừ thuế TNCN?

Trường hợp người lao động có yêu cầu như không ty không cấp chứng từ khấu trừ thuế TNCN hoặc chậm trễ làm khiến người lao động không thể quyết toán thuế và không được hoàn thuế (nếu có) thì người lao động có thể gửi công văn tơi cơ quan thuế để được hướng dẫn giải quyết.

Trường hợp công ty không cấp chứng từ khấu trừ thuế TNCN do công ty đã chấm dứt hoạt động thì cơ quan thuế sẽ căn cứ vào dữ liệu của ngành thuế để xử lý hồ sơ quyết toán thuế mà không bắt buộc cá nhân phải có chứng từ khấu trừ thuế.

Chứng từ khấu trừ thuế TNCN còn tồn phải làm sao?

Căn cứ tại Công văn số 2455/TCT-DNNCN hướng dẫn về quy định triển khai, vận hành hóa đơn và chứng từ điện tử như sau:

- Nếu tổ chức chưa triển khai chứng từ khấu trừ điện tử thì cơ quan tổ chức (bao gồm cả cơ quan thuế) được phép sử dụng chứng từ khấu trừ thuế TNCN tự phát hành theo thông tư 37/2010/TT-BTC và đã thông báo phát hành trước ngày 01/07/2022.

- Trường hơp còn tồn chứng từ khấu trừ thuế TNCN giấy do cơ quan thuế đã cấp trước đó thì vẫn được phép sử dụng.

Lưu ý: Từ 01/07/2022 cơ quan thuế sẽ không cấp chứng thừ thuế TNCN giấy nữa. Do vậy, khi tổ chức đã sử dụng hết chứng từ tự in, còn tồn thì tổ chức bắt buộc phải sử dụng chứng từ khấu trừ thuế điện tử.

Trên đây là tổng hợp về các quy định của Chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123/2020/NĐ-CP. MISA AMIS Kế toán hy vọng thông tin là hữu ích và hỗ trợ bạn đọc trong quá trình xử lý chứng từ khấu trừ thuế TNCN điện tử.

Xem thêm:

- Thuế TNCN là gì? 3 quy định về thuế TNCN cần NẮM RÕ

- 5 mẫu tờ khai quyết toán thuế TNCN và hướng dẫn nộp chi tiết

- Quyết toán thuế là gì? Quy định và nguyên tắc thực hiện

![]()