Doanh số cao nhưng lợi nhuận âm, doanh số báo cáo cuối tháng khác doanh thu ghi sổ, KPI sales gắn với doanh số hay doanh thu… Đây là những câu hỏi lặp đi lặp lại trong phòng họp của rất nhiều doanh nghiệp Việt Nam. Bài viết này từ MISA AMIS sẽ giúp chủ doanh nghiệp và quản lý cấp cao hiểu đúng bản chất doanh số là gì, cách tính chuẩn, cách phân biệt rạch ròi với doanh thu, đồng thời cung cấp mô hình quản trị doanh số ba lớp để đưa ra quyết định kinh doanh chính xác hơn.

I. Doanh số là gì? Định nghĩa chuẩn dưới góc nhìn quản trị

Doanh số (Sales) là tổng giá trị hàng hóa và dịch vụ mà một doanh nghiệp bán ra trong một kỳ nhất định, bao gồm cả khoản đã thu tiền và khoản chưa thu tiền (còn ghi nhận công nợ). Đây là chỉ số phản ánh trực tiếp năng lực bán hàng và quy mô hoạt động kinh doanh.

Trong tiếng Anh, doanh số được gọi là Sales hoặc Gross Sales. Điểm cần nhấn mạnh là, doanh số là chỉ số đo lường “đầu ra thương mại” chứ không phải chỉ số phản ánh hiệu quả tài chính. Đây cũng là nguồn gốc của rất nhiều hiểu lầm trong nội bộ doanh nghiệp.

1. Hai góc nhìn về doanh số dễ gây nhầm lẫn

Trong thực tế vận hành, khái niệm doanh số là gì được sử dụng theo hai hàm ý khác nhau tùy bộ phận:

- Góc nhìn kế toán: Doanh số = tổng giá trị hóa đơn bán hàng đã xuất, chưa trừ chiết khấu, giảm giá, hàng trả lại.

- Góc nhìn sales/kinh doanh: Doanh số = tổng giá trị hợp đồng, đơn hàng đã chốt (bao gồm cả những đơn chưa giao hàng hoặc chưa xuất hóa đơn).

Sự khác biệt này khiến các buổi họp giao ban giữa CFO và Sales Director rất dễ “nói hai ngôn ngữ khác nhau” nếu doanh nghiệp không có định nghĩa nội bộ rõ ràng.

2. Doanh số bán hàng là gì?

Doanh số bán hàng chính là cách gọi phổ biến của doanh số trong ngữ cảnh bán lẻ, phân phối. Nó biểu thị tổng giá trị các đơn hàng đã bán ra, thường được đo lường theo ngày, tuần, tháng, quý và năm. Với chủ shop, chủ chuỗi F&B hay giám đốc kinh doanh vùng, doanh số bán hàng chính là chỉ số “sống còn” phản ánh nhịp độ kinh doanh.

3. Doanh số gộp và doanh số thuần

Không phải mọi doanh nghiệp đều dùng cùng một loại doanh số khi báo cáo:

- Doanh số gộp (Gross Sales): tổng giá trị bán ra trước khi trừ bất kỳ khoản giảm trừ nào.

- Doanh số thuần (Net Sales): doanh số gộp trừ đi các khoản chiết khấu thương mại, giảm giá hàng bán và hàng bị trả lại.

Với doanh nghiệp bán lẻ hoặc thương mại điện tử, tỷ lệ hàng trả lại có thể lên tới 15-30%, khiến doanh số gộp và doanh số thuần chênh lệch rất lớn. Nếu ban lãnh đạo chỉ nhìn vào doanh số gộp, quyết định sẽ dễ bị “ảo”.

II. Cách tính doanh số là gì?

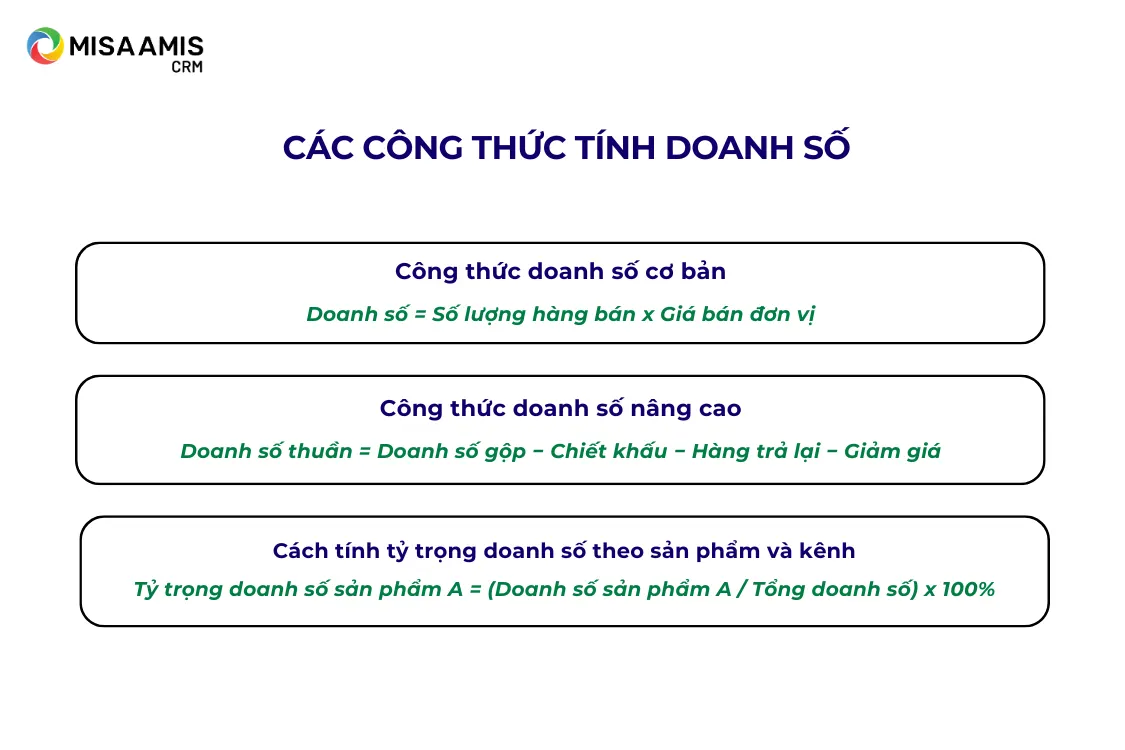

1. Công thức doanh số cơ bản

Công thức đơn giản và phổ biến nhất:

Doanh số = Số lượng hàng bán x Giá bán đơn vị

Ví dụ: Một shop thời trang bán 500 chiếc áo trong tháng với giá 350.000đ/chiếc.

Doanh số tháng đó = 500 × 350.000 = 175.000.000 đồng.

2. Công thức doanh số nâng cao

Với doanh nghiệp có nhiều dòng sản phẩm, nhiều kênh bán:

Doanh số thuần = Doanh số gộp − Chiết khấu − Hàng trả lại − Giảm giá

Đây là công thức mà CFO và kiểm toán viên sử dụng khi lên báo cáo tài chính chính thức, thay vì công thức cơ bản.

3. Ví dụ tính doanh số theo 3 ngành thực tế

| Ngành | Cách tính doanh số | Lưu ý đặc thù |

|---|---|---|

| Bán lẻ (Retail) | Tổng giá trị hóa đơn bán ra trong kỳ | Trừ hàng đổi trả trong 7-30 ngày |

| B2B/SaaS | Tổng giá trị hợp đồng đã ký (TCV) hoặc giá trị hợp đồng năm hóa (ACV) | Phân biệt Booking – Billing – Revenue |

| F&B chuỗi | Tổng bill xuất tại quầy + đơn giao hàng | Không tính voucher tặng, khuyến mãi |

4. Cách tính tỷ trọng doanh số theo sản phẩm và kênh

Với doanh nghiệp đa sản phẩm, đa kênh, ban lãnh đạo cần đi sâu hơn một bước:

Tỷ trọng doanh số sản phẩm A = (Doanh số sản phẩm A / Tổng doanh số) x 100%

Bảng phân tích tỷ trọng doanh số theo sản phẩm/kênh/khách hàng giúp trả lời câu hỏi: “80% doanh số của công ty đến từ đâu?” – đây chính là ứng dụng của nguyên lý Pareto trong quản trị.

III. Phân biệt doanh thu và doanh số: 2 khái niệm hay bị đánh đồng

Rất nhiều lãnh đạo cấp trung tại Việt Nam vẫn dùng lẫn lộn hai khái niệm, dẫn đến quyết định sai. Bảng so sánh nhanh dưới đây sẽ giúp phân biệt doanh thu và doanh số dễ dàng hơn:

| Tiêu chí | Doanh số (Sales) | Doanh thu (Revenue) |

|---|---|---|

| Bản chất | Tổng giá trị bán ra | Giá trị được ghi nhận theo chuẩn kế toán |

| Bao gồm | Cả khoản đã thu và chưa thu | Chỉ phần đủ điều kiện ghi nhận |

| Khoản giảm trừ | Chưa trừ | Đã trừ chiết khấu, thuế GTGT, hàng trả lại |

| Vị trí báo cáo | Chỉ số nội bộ, dashboard sales | Top line của Báo cáo kết quả kinh doanh |

| Dùng khi nào | Đánh giá năng lực đội sales | Đánh giá hiệu quả tài chính |

| Ai quan tâm | Sales Manager, CCO, CMO | CFO, cổ đông, ngân hàng, cơ quan thuế |

Ví dụ minh họa từ trường hợp của Apple năm 2024

Doanh thu của Apple tăng 2% so với cùng kỳ năm trước, đạt 391 tỷ USD trong năm tài chính kết thúc ngày 28/09/2024. Doanh số iPhone chiếm hơn một nửa tổng doanh thu của Apple. Trong đó, doanh thu mảng Dịch vụ tăng 13%, chủ yếu nhờ quảng cáo, App Store và dịch vụ đám mây. Mảng Dịch vụ của Apple có biên lợi nhuận gộp 73,9% trong năm tài chính 2024, so với 37,2% của mảng sản phẩm.

Con số 391 tỷ USD ở đây là doanh thu thuần (net sales) đã được kiểm toán và trình bày trong mẫu đơn 10-K (báo cáo thường niên bắt buộc) gửi Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC). Đây chính là “doanh thu” theo chuẩn kế toán quốc tế, không phải doanh số gộp.

Hệ quả nếu nhầm lẫn hai khái niệm

Nhầm lẫn doanh số và doanh thu có thể dẫn đến ba rủi ro cụ thể:

- Sai lệch báo cáo tài chính: Ghi nhận doanh số như doanh thu khiến khai thuế sai, có nguy cơ bị truy thu và phạt.

- Set KPI sai lầm: Trả thưởng theo doanh số gộp có thể khiến đội sales “chốt bừa” – đơn về nhiều nhưng hủy/trả cao.

- Ra quyết định đầu tư sai: Nhìn doanh số tăng để mở thêm chi nhánh, nhưng thực tế doanh thu và lợi nhuận không đủ để nuôi bộ máy.

Theo Nghị định 218/2013/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế thu nhập doanh nghiệp, có hiệu lực thi hành từ ngày 15/02/2014 và áp dụng cho kỳ tính thuế từ năm 2014 trở đi, doanh nghiệp Việt Nam khi kê khai thuế cần dùng khái niệm doanh thu theo chuẩn kế toán (đã trừ khoản giảm trừ) chứ không dùng doanh số gộp.

Đáng chú ý, Nghị định số 320/2025/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp đã được ban hành và cần được doanh nghiệp cập nhật để áp dụng đúng cho kỳ tính thuế mới.

IV. Vai trò của doanh số là gì với doanh nghiệp?

Doanh số không chỉ là con số trên báo cáo, mà là “mạch đập” của hoạt động kinh doanh. Bốn ý nghĩa cốt lõi:

- Đo lường hiệu quả bán hàng: Là thước đo trực tiếp năng suất của đội ngũ sales và độ hấp dẫn của sản phẩm trên thị trường.

- Cơ sở thiết lập KPI: Doanh số theo tháng, quý là căn cứ chính để chia mục tiêu xuống từng nhân viên, từng vùng.

- Chỉ báo sớm về sức khỏe kinh doanh: Doanh số sụt giảm liên tiếp 2-3 tháng là dấu hiệu cần xem lại chiến lược trước khi tác động tới lợi nhuận.

- Cơ sở đàm phán vốn: Ngân hàng, quỹ đầu tư luôn nhìn vào doanh số như một trong những chỉ số đầu tiên để đánh giá quy mô và tăng trưởng doanh nghiệp.

V. Doanh số và các chỉ số hiện đại: GMV, Booking, Billing, ARR

Đây là phần dành riêng cho lãnh đạo các mô hình kinh doanh hiện đại (SaaS, e-commerce, marketplace) – nơi mà “doanh số” truyền thống không còn đủ để đo lường sức khỏe kinh doanh.

1. GMV – chỉ số của marketplace và e-commerce

GMV (Gross Merchandise Value) là tổng giá trị hàng hóa giao dịch qua nền tảng, bao gồm cả phần doanh nghiệp không sở hữu. Với sàn thương mại điện tử, GMV thường lớn hơn nhiều lần doanh thu thực (chỉ tính phí sàn hoặc phần commission).

2. Booking, Billing, Revenue – bộ ba của SaaS và dịch vụ

- Booking: Giá trị hợp đồng đã ký (cam kết doanh thu tương lai).

- Billing: Giá trị đã xuất hóa đơn cho khách hàng.

- Revenue: Giá trị được ghi nhận vào báo cáo tài chính theo nguyên tắc “phân bổ theo thời gian sử dụng dịch vụ”.

Chênh lệch giữa ba con số này chính là “linh hồn” của mô hình subscription (gói trả phí định kỳ). Ví dụ: khách ký hợp đồng SaaS 3 năm giá 300 triệu → Booking là 300 triệu ngay khi ký, nhưng Revenue mỗi năm chỉ được ghi nhận 100 triệu.

3. ARR và MRR – đơn vị đo dành cho mô hình subscription

ARR (Annual Recurring Revenue) và MRR (Monthly Recurring Revenue) đo lường doanh thu định kỳ dự kiến. Đây là chỉ số các quỹ VC/PE ưu tiên nhìn hơn cả doanh số truyền thống khi định giá công ty SaaS.

4. Bảng chọn chỉ số theo mô hình kinh doanh

| Mô hình kinh doanh | Chỉ số ưu tiên | Chỉ số hỗ trợ |

|---|---|---|

| Bán lẻ, F&B | Doanh số bán hàng | Doanh số thuần, ARPU |

| B2B truyền thống | Doanh số hợp đồng | Backlog, DSO |

| Sàn thương mại điện tử | GMV | Tỷ lệ giữ lại, Doanh thu thuần |

| SaaS/Subscription | ARR/MRR | Churn, LTV, CAC |

| Dịch vụ dự án | Booking | Tỷ lệ sử dụng, Ghi nhận doanh thu |

VI. Cách quản trị doanh số hiệu quả cho C-level, chủ doanh nghiệp

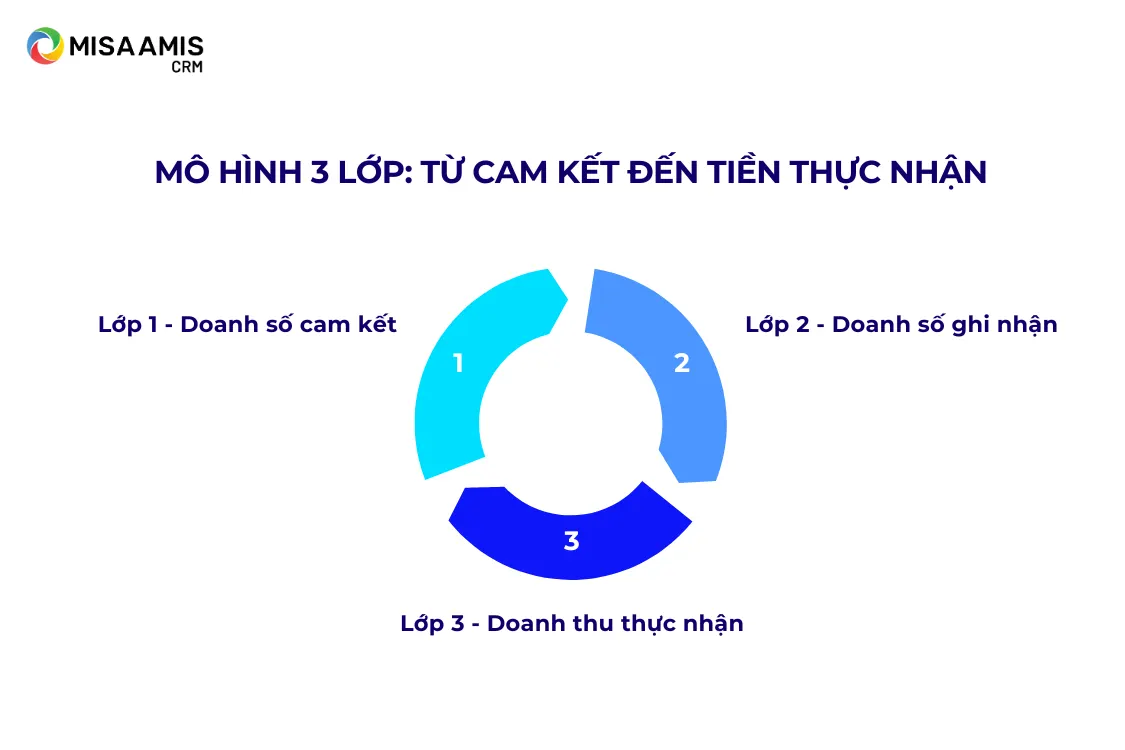

Mô hình 3 lớp: Từ cam kết đến tiền thực nhận

Đây là mô hình quản trị doanh số giúp lãnh đạo nhìn thấy “rò rỉ” ở từng lớp:

- Lớp 1 – Doanh số cam kết: Tổng giá trị đơn hàng, hợp đồng đã chốt (chưa chắc chắn 100%).

- Lớp 2 – Doanh số ghi nhận: Phần thực sự được kế toán ghi nhận sau khi giao hàng, xuất hóa đơn.

- Lớp 3 – Doanh thu thực nhận: Phần tiền đã về tài khoản doanh nghiệp.

Tỷ lệ chuyển đổi giữa ba lớp phản ánh chất lượng vận hành: doanh nghiệp lành mạnh thường có tỷ lệ Lớp 1 → Lớp 3 đạt trên 90%. Nếu tỷ lệ này dưới 70%, đó là dấu hiệu doanh số “ảo” hoặc dòng tiền có vấn đề.

Checklist 5 câu hỏi trước khi phê duyệt báo cáo doanh số

Trước khi ký duyệt bất kỳ báo cáo doanh số nào, lãnh đạo nên đặt 5 câu hỏi:

- Con số này là doanh số gộp hay doanh số thuần?

- Tỷ lệ chuyển đổi từ doanh số sang doanh thu thực nhận là bao nhiêu?

- Cơ cấu doanh số theo sản phẩm, kênh và nhóm khách hàng như thế nào?

- Doanh số so với cùng kỳ năm trước (YoY) và so với kế hoạch ra sao?

- Có tồn tại “doanh số ảo” (ghi nhận sớm, tỷ lệ hàng trả cao, khách hàng có nguy cơ nợ xấu) không?

Bộ 5 câu hỏi này áp dụng cho mọi ngành, mọi quy mô doanh nghiệp – từ shop nhỏ đến tập đoàn.

3 dấu hiệu cảnh báo về doanh số là gì?

Ba dấu hiệu cho thấy doanh số của doanh nghiệp đang có vấn đề, ngay cả khi con số tổng vẫn tăng:

- Doanh số tăng nhưng doanh thu ghi nhận không tăng tương ứng → nghi vấn có ghi nhận doanh số ảo.

- Doanh số tập trung 80% vào 1-2 khách hàng lớn → rủi ro tập trung, chỉ cần một khách rời đi là gãy đổ.

- Doanh số tăng nhưng lợi nhuận gộp giảm → có thể đang “mua doanh số bằng khuyến mãi”.

VII. Cách tăng doanh số bền vững không đánh đổi lợi nhuận

Câu chuyện “tăng doanh số bằng cách giảm giá” giống như chuyện đổ nước vào rổ – nhìn bên ngoài thì đầy, nhưng bên dưới chảy hết. Chủ doanh nghiệp cần cách tiếp cận bền vững hơn.

Chiến lược tăng doanh số bền vững

- Tối ưu chiến lược giá: Định giá theo giá trị (value-based pricing) thay vì đua giảm giá; phân tầng gói sản phẩm (good – better – best).

- Bán thêm và bán chéo: Bán thêm sản phẩm liên quan và bán gói cao hơn cho khách hàng hiện tại, chi phí thấp hơn tìm khách mới nhiều lần.

- Nâng CLV (Customer Lifetime Value): Đầu tư giữ chân khách hàng, tăng tần suất mua và giá trị mỗi đơn thay vì chỉ chạy quảng cáo săn khách mới.

- Số hóa quy trình sales bằng hệ thống CRM: Ghi nhận đầy đủ pipeline, tự động theo dõi tình hình bán hàng, giảm rò rỉ deal, bỏ lỡ cơ hội – đây là đòn bẩy công nghệ mà nhiều doanh nghiệp SME Việt Nam còn bỏ ngỏ.

Rất nhiều CEO tại Việt Nam đang phải ra quyết định kinh doanh dựa trên báo cáo doanh số chậm trễ và thiếu chính xác do đội sales tổng hợp thủ công qua Excel. Khi không nắm được doanh số real-time, doanh nghiệp không chỉ mất đi cơ hội điều chỉnh chiến lược kịp thời, mà còn đánh mất niềm tin vào chính những con số mình đang điều hành, dẫn đến xây dựng chiến lược không sát thực tế.

Những giải pháp như MISA AMIS CRM đang được nhiều doanh nghiệp Việt ứng dụng để giúp Ban lãnh đạo:

- Nhìn thấy bức tranh doanh số một cách minh bạch và tức thì.

- Thu thập báo cáo dự báo bán hàng, truy vết nguyên nhân sụt giảm, từ đó ra quyết định phân bổ nguồn lực chính xác và xây dựng chiến lược trúng đích.

- Có dòng chảy dữ liệu đồng bộ với phần mềm kế toán, tránh xung đột, nhầm lẫn thông tin giữa các bộ phận.

- Có trợ lý AI sẵn sàng đọc, phân tích báo cáo, tra cứu thông tin nhanh chóng.

Nhận tài khoản dùng thử để xem cách số hoá bán hàng với CRM

Cạm bẫy cần tránh: doanh số tăng – lợi nhuận giảm

Rất nhiều doanh nghiệp Việt Nam mắc bẫy “chạy doanh số cuối năm” bằng chiết khấu sâu, khuyến mãi lớn. Kết quả: doanh số báo cáo rất đẹp, nhưng lợi nhuận thực tế bị bào mòn, tồn kho chất đống, khách hàng “quen giá rẻ” và không chịu mua lại ở giá gốc. Đây là bài học kinh điển từ nhiều thương hiệu bán lẻ Việt Nam trong giai đoạn trước đây.

VIII. Câu hỏi thường gặp về doanh số là gì?

1. Doanh số bán hàng là gì và khác gì doanh số thông thường?

Doanh số bán hàng thực chất là cách gọi cụ thể của doanh số trong ngữ cảnh bán hàng trực tiếp. Về bản chất, không có khác biệt về công thức, nhưng doanh số bán hàng thường được đo lường ở cấp độ chi tiết hơn (theo sản phẩm, theo nhân viên, theo kênh).

2. Doanh số và doanh thu cái nào cao hơn?

Trong đa số trường hợp, doanh số gộp cao hơn doanh thu thuần vì chưa trừ các khoản chiết khấu, thuế GTGT, hàng trả lại. Tuy nhiên nếu so sánh doanh số ghi nhận và doanh thu ghi nhận theo chuẩn kế toán, hai con số có thể bằng nhau.

3. Khi nào ghi nhận doanh số: khi ký hợp đồng hay khi giao hàng?

Về nguyên tắc kế toán, doanh số chỉ được ghi nhận khi đã chuyển giao quyền sở hữu và rủi ro cho khách hàng (thường là khi giao hàng và xuất hóa đơn). Ký hợp đồng chưa phải là căn cứ ghi nhận doanh thu chính thức – đây là “backlog” hoặc “booking”.

4. KPI cho đội sales nên gắn với doanh số hay doanh thu?

Câu trả lời cân bằng: nên gắn với doanh số thuần (đã trừ hàng trả lại, hủy đơn) hoặc doanh thu ghi nhận. Nếu chỉ gắn với doanh số gộp, đội sales dễ chạy theo số lượng đơn ảo. Nếu gắn hoàn toàn với doanh thu thực thu, sales bị mất động lực khi khách chậm trả.

5. Doanh số cao có đồng nghĩa lãi cao không?

Không. Doanh số cao chỉ phản ánh quy mô bán hàng, không phản ánh hiệu quả tài chính. Một doanh nghiệp có thể đạt doanh số 100 tỷ nhưng lỗ nếu chi phí vốn, chi phí bán hàng và chi phí quản lý vượt doanh thu thuần. Ví dụ điển hình là các startup thương mại điện tử “đốt tiền” giai đoạn tăng trưởng – doanh số rất cao nhưng lỗ ròng lớn.

IX. Kết luận

Hiểu đúng doanh số là gì không chỉ là câu chuyện định nghĩa kế toán, mà là nền tảng để chủ doanh nghiệp và quản lý cấp cao ra quyết định chính xác. Doanh số là chỉ số phản ánh quy mô và sức bán, còn doanh thu mới là chỉ số phản ánh hiệu quả tài chính – và lợi nhuận mới là thước đo cuối cùng của sức khỏe doanh nghiệp.

Trong bối cảnh kinh doanh hiện nay, khi các mô hình subscription, marketplace và thương mại điện tử phát triển mạnh, khái niệm doanh số truyền thống cần được mở rộng và kết hợp với các chỉ số hiện đại như GMV, ARR, MRR.

Doanh nghiệp nào chuẩn hóa được định nghĩa doanh số nội bộ, áp dụng mô hình quản trị 3 lớp và duy trì kỷ luật đặt 5 câu hỏi cốt lõi khi review báo cáo, doanh nghiệp đó sẽ tránh được cái bẫy “doanh số ảo, lợi nhuận âm” – một trong những nguyên nhân phổ biến nhất khiến doanh nghiệp Việt Nam thất bại dù báo cáo bán hàng luôn “đẹp”.

![]()