Ngày 06/5/2026, Chính phủ đã ban hành Nghị định 144/2026/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 181/2025/NĐ-CP quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng. Văn bản mới này tiếp tục hoàn thiện khung pháp lý về thuế GTGT, làm rõ nhiều nội dung còn vướng mắc trong thực tiễn áp dụng và có hiệu lực thi hành từ ngày 20/6/2026. Dưới đây là phân tích chi tiết các điểm mới quan trọng mà kế toán doanh nghiệp cần đặc biệt lưu ý.

1. Tổng quan về Nghị định 144/2026/NĐ-CP

Nghị định 144/2026/NĐ-CP được ban hành nhằm sửa đổi, bổ sung Nghị định 181/2025/NĐ-CP ngày 01/7/2025 hướng dẫn thi hành Luật Thuế giá trị gia tăng số 48/2024/QH15 (đã được sửa đổi, bổ sung bởi Luật số 149/2025/QH15), đồng thời cập nhật những thay đổi từ Nghị định 359/2025/NĐ-CP ngày 31/12/2025.

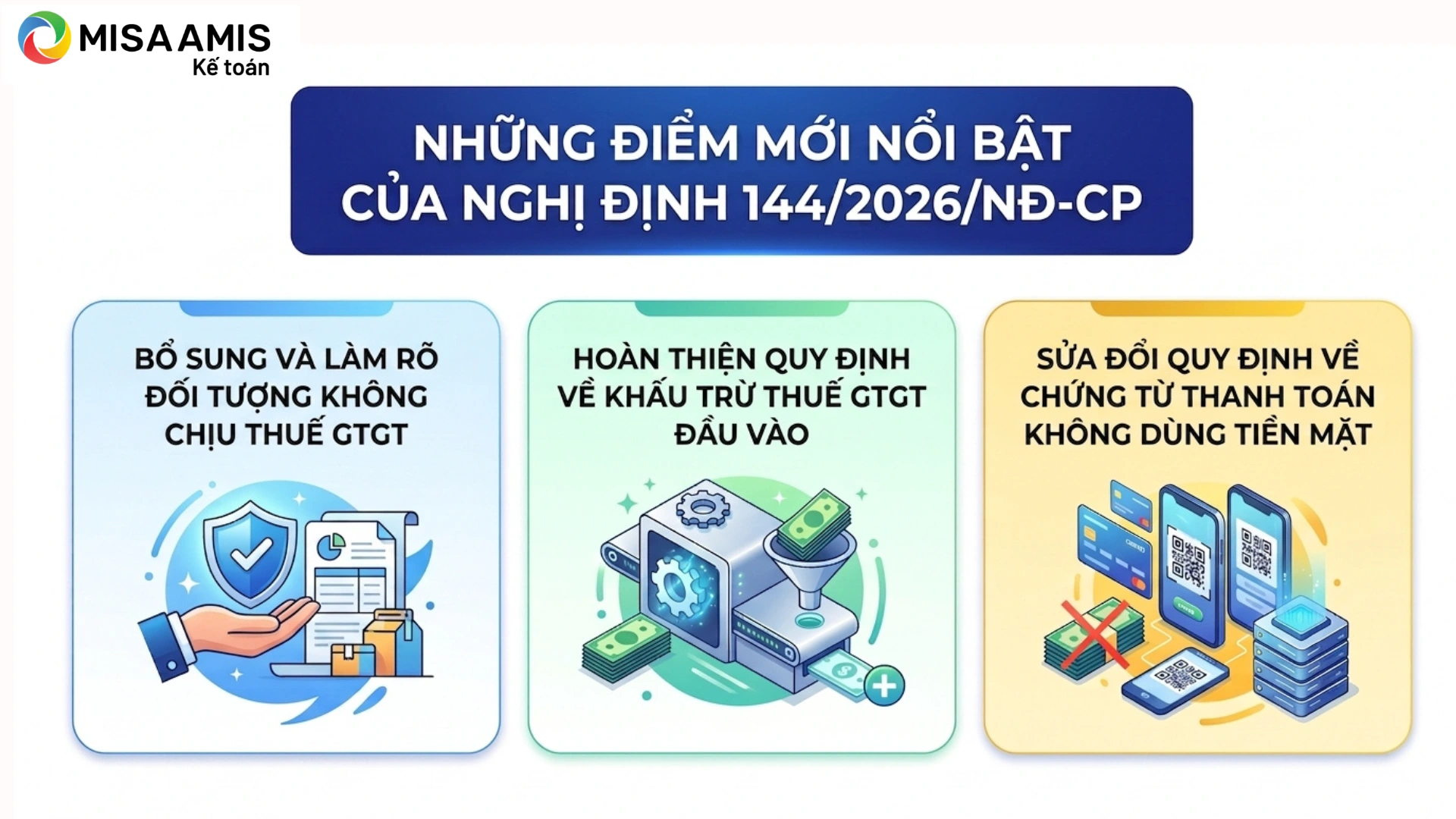

Những điểm mới nổi bật của Nghị định 144/2026/NĐ-CP bao gồm:

- Bổ sung và làm rõ đối tượng không chịu thuế GTGT.

- Hoàn thiện quy định về khấu trừ thuế GTGT đầu vào.

- Sửa đổi quy định về chứng từ thanh toán không dùng tiền mặt trong các trường hợp đặc thù.

Tải xuống bản đầy đủ Nghị định 144/2026/NĐ-CP tại đây

2. Bổ sung đối tượng không chịu thuế giá trị gia tăng

2.1. Bổ sung nhóm dịch vụ bảo hiểm vào đối tượng không chịu thuế GTGT

Nghị định 144/2026/NĐ-CP bổ sung khoản 3a vào sau khoản 3 Điều 4 Nghị định 181/2025/NĐ-CP, theo đó các dịch vụ bảo hiểm sau đây thuộc đối tượng không chịu thuế GTGT:

- Bảo hiểm nhân thọ, bảo hiểm sức khỏe, bảo hiểm người học và các dịch vụ bảo hiểm khác liên quan đến con người.

- Bảo hiểm vật nuôi, bảo hiểm cây trồng và các dịch vụ bảo hiểm nông nghiệp khác.

- Bảo hiểm tàu, thuyền, trang thiết bị và các dụng cụ cần thiết khác phục vụ trực tiếp đánh bắt thủy sản.

- Tái bảo hiểm theo quy định của pháp luật về kinh doanh bảo hiểm.

- Bảo hiểm công trình, thiết bị dầu khí, tàu chứa dầu mang quốc tịch nước ngoài do nhà thầu dầu khí hoặc nhà thầu phụ nước ngoài thuê để hoạt động tại vùng biển Việt Nam, vùng biển chồng lấn theo thỏa thuận khai thác chung.

Việc quy định cụ thể danh mục bảo hiểm không chịu thuế GTGT giúp doanh nghiệp bảo hiểm và bên mua bảo hiểm xác định rõ nghĩa vụ thuế, tránh tranh cãi trong áp dụng.

2.2. Sửa đổi quy định về dịch vụ tài chính, ngân hàng, chứng khoán, thương mại

Nghị định 144/2026/NĐ-CP sửa đổi, bổ sung điểm đ khoản 4 Điều 4 Nghị định 181/2025/NĐ-CP, theo hướng quy định rõ hoạt động bán nợ thuộc đối tượng không chịu thuế GTGT, bao gồm:

- Bán khoản phải trả.

- Bán khoản phải thu.

- Bán chứng chỉ tiền gửi.

Đây là sự cập nhật quan trọng đối với tổ chức tín dụng, công ty mua bán nợ và doanh nghiệp có hoạt động chuyển nhượng các khoản phải thu, phải trả trong hoạt động kinh doanh.

2.3. Sửa đổi quy định về xuất khẩu tài nguyên, khoáng sản

Nghị định 144/2026/NĐ-CP cũng sửa đổi, bổ sung khoản 14 Điều 4 đối tượng không chịu thuế giá trị gia tăng về xuất khẩu tài nguyên, khoáng sản như sau:

14. Sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác và sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác đã chế biến thành sản phẩm khác theo định hướng của nhà nước về không khuyến khích xuất khẩu, hạn chế xuất khẩu các tài nguyên, khoáng sản thô được quy định tại Danh mục (Phụ lục I, Phụ lục II) ban hành kèm theo Nghị định này.

Trong trường hợp cần thiết phải điều chỉnh sản phẩm xuất khẩu tại Danh mục (Phụ lục I, Phụ lục II) để phù hợp với bối cảnh kinh tế – xã hội, định hướng của nhà nước về không khuyến khích xuất khẩu, hạn chế xuất khẩu các tài nguyên, khoáng sản thô trong từng thời kỳ, Bộ Công Thương xác định và đề xuất điều chỉnh Danh mục gửi Bộ Tài chính chủ trì, nghiên cứu, phối hợp với các bộ, cơ quan liên quan báo cáo Chính phủ xem xét, quyết định.

Quy định mới giúp minh bạch hóa danh mục sản phẩm xuất khẩu thuộc diện không chịu thuế GTGT, đồng thời tạo cơ chế linh hoạt trong điều chỉnh danh mục theo từng thời kỳ.

3. Sửa đổi quy định về khấu trừ thuế giá trị gia tăng

Một trong những nội dung quan trọng nhất của Nghị định 144/2026/NĐ-CP là sửa đổi điểm a và bổ sung điểm c khoản 2 Điều 23 Nghị định 181/2025/NĐ-CP về nguyên tắc phân bổ thuế GTGT đầu vào được khấu trừ.

3.1. Nguyên tắc phân bổ thuế GTGT đầu vào

Đối với hàng hóa (bao gồm cả tài sản cố định), dịch vụ sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế thì chỉ được khấu trừ số thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng.

Cơ sở kinh doanh phải:

- Hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ.

- Trường hợp không hạch toán riêng được, số thuế GTGT đầu vào được khấu trừ tính theo tỷ lệ % giữa doanh thu hàng hóa, dịch vụ chịu thuế GTGT so với tổng doanh thu hàng hóa, dịch vụ bán ra trong kỳ tính thuế.

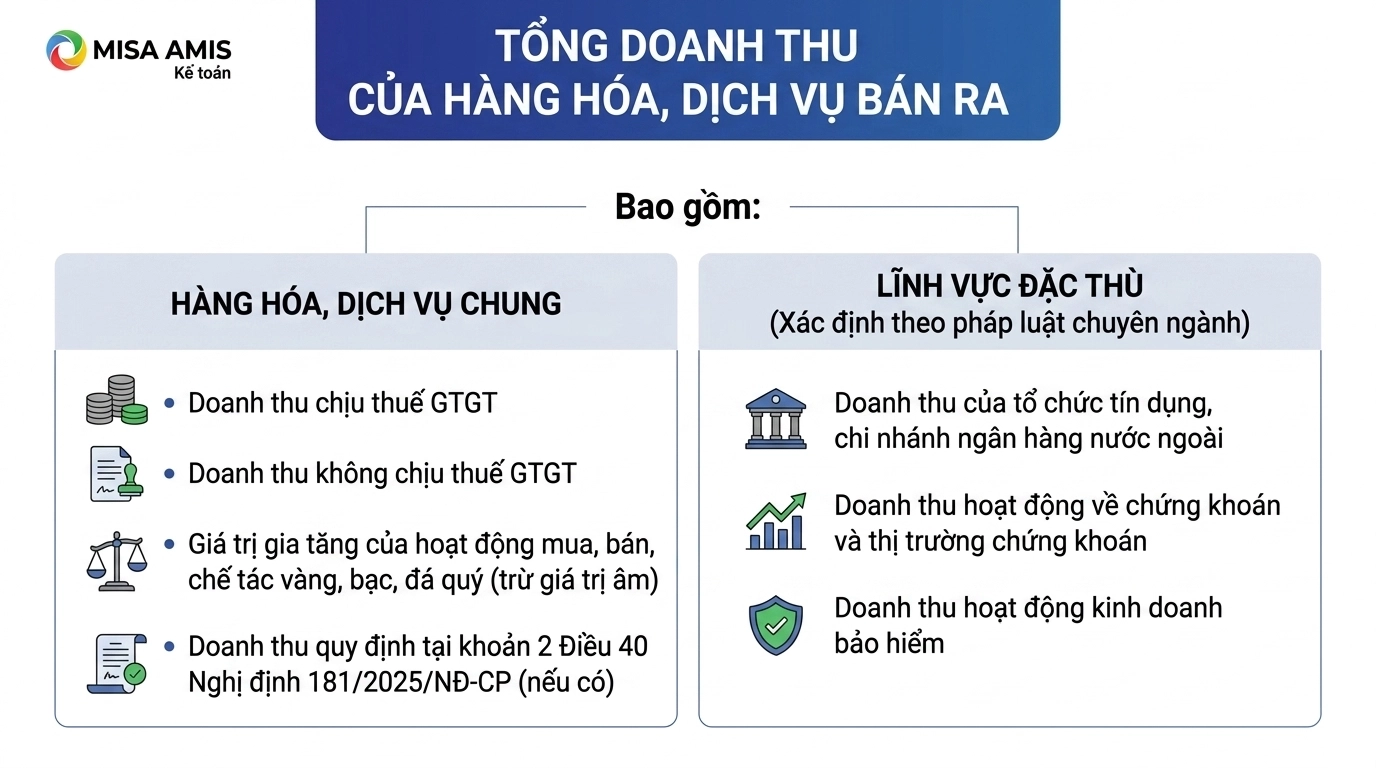

3.2. Cấu thành tổng doanh thu để phân bổ

Theo điểm a khoản 2 Điều 23 sửa đổi, tổng doanh thu hàng hóa, dịch vụ bán ra bao gồm:

- Doanh thu hàng hóa, dịch vụ chịu thuế GTGT.

- Doanh thu hàng hóa, dịch vụ không chịu thuế GTGT.

- Giá trị gia tăng của hoạt động mua, bán, chế tác vàng, bạc, đá quý (trừ trường hợp giá trị gia tăng âm)

- Doanh thu của hàng hóa, dịch vụ quy định tại khoản 2 Điều 40 Nghị định 181/2025/NĐ-CP (nếu có).

Đối với các lĩnh vực đặc thù:

- Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài: doanh thu xác định theo pháp luật về các tổ chức tín dụng.

- Hoạt động chứng khoán và thị trường chứng khoán: doanh thu xác định theo pháp luật về chứng khoán.

- Hoạt động kinh doanh bảo hiểm: doanh thu xác định theo pháp luật về kinh doanh bảo hiểm.

3.3. Bổ sung điểm c khoản 2 Điều 23

Nghị định 144/2026/NĐ-CP cũng bổ sung điểm c của khoản 2 Điều 23 Nghị định 181/2025/NĐ-CP quy định về khấu trừ thuế giá trị gia tăng như sau:

c) Doanh thu của hàng hóa, dịch vụ chịu thuế giá trị gia tăng quy định tại khoản này bao gồm cả doanh thu của hàng hóa không phải kê khai, tính nộp thuế giá trị gia tăng (nếu có) quy định tại khoản 1 Điều 5 Luật Thuế giá trị gia tăng số 48/2024/QH15 đã được sửa đổi, bổ sung bởi Luật số 149/2025/QH15.

Quy định bổ sung này giúp doanh nghiệp xác định chính xác hơn tỷ lệ phân bổ thuế GTGT đầu vào, đặc biệt với các đơn vị có phát sinh hàng hóa thuộc diện không phải kê khai, tính nộp thuế GTGT.

4. Quy định mới về chứng từ thanh toán không dùng tiền mặt

Nghị định 144/2026/NĐ-CP sửa đổi, bổ sung điểm g khoản 2 Điều 26 Nghị định 181/2025/NĐ-CP về điều kiện khấu trừ thuế GTGT đầu vào trong trường hợp mua trả chậm, trả góp. Cụ thể như sau:

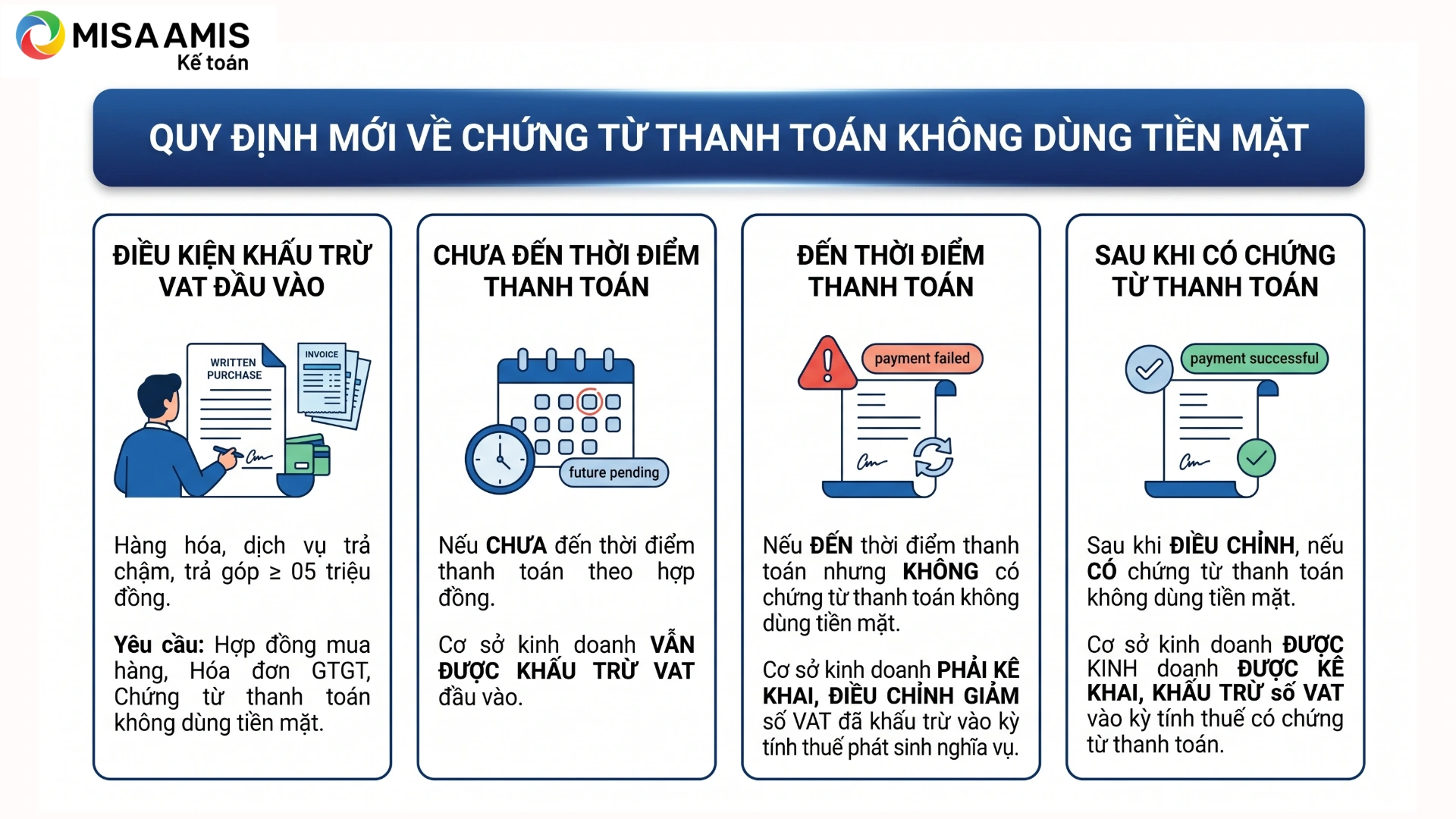

Đối với hàng hóa, dịch vụ mua trả chậm, trả góp có giá trị từ 05 triệu đồng trở lên, cơ sở kinh doanh căn cứ vào:

- Hợp đồng mua hàng hóa, dịch vụ bằng văn bản.

- Hóa đơn giá trị gia tăng.

- Chứng từ thanh toán không dùng tiền mặt của hàng hóa, dịch vụ trả chậm, trả góp.

để thực hiện khấu trừ thuế GTGT đầu vào.

Trường hợp chưa có chứng từ thanh toán không dùng tiền mặt do chưa đến thời điểm thanh toán theo hợp đồng, phụ lục hợp đồng, cơ sở kinh doanh vẫn được khấu trừ thuế GTGT đầu vào.

Đến thời điểm thanh toán theo hợp đồng, phụ lục hợp đồng, nếu cơ sở kinh doanh không có chứng từ thanh toán không dùng tiền mặt, phải:

- Kê khai, điều chỉnh giảm số thuế GTGT đầu vào được khấu trừ tương ứng phần giá trị hàng hóa, dịch vụ không có chứng từ.

- Việc điều chỉnh thực hiện vào kỳ tính thuế phát sinh nghĩa vụ thanh toán theo hợp đồng.

Sau khi điều chỉnh giảm, nếu cơ sở kinh doanh có chứng từ thanh toán không dùng tiền mặt thì được kê khai, khấu trừ số thuế giá trị gia tăng đầu vào đối với phần giá trị hàng hóa, dịch vụ có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế có chứng từ thanh toán không dùng tiền mặt.

5. Hiệu lực thi hành và lưu ý cho kế toán doanh nghiệp

Nghị định 144/2026/NĐ-CP có hiệu lực thi hành từ ngày 20/6/2026. Để áp dụng đúng quy định mới, kế toán doanh nghiệp cần lưu ý:

- Rà soát danh mục hàng hóa, dịch vụ đang kinh doanh để xác định đối tượng chịu thuế và không chịu thuế GTGT theo quy định mới, đặc biệt với lĩnh vực bảo hiểm, tài chính, ngân hàng, xuất khẩu khoáng sản.

- Cập nhật phương pháp hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ; rà soát công thức phân bổ tỷ lệ doanh thu.

- Kiểm soát chặt chẽ chứng từ thanh toán không dùng tiền mặt đối với các giao dịch mua trả chậm, trả góp từ 05 triệu đồng trở lên; xây dựng quy trình theo dõi thời điểm thanh toán theo hợp đồng để tránh rủi ro bị loại trừ thuế GTGT đầu vào.

- Đào tạo, cập nhật kiến thức cho bộ phận kế toán về Nghị định 144/2026/NĐ-CP và các văn bản liên quan như Luật Thuế GTGT số 48/2024/QH15, Luật số 149/2025/QH15, Nghị định 181/2025/NĐ-CP, Nghị định 359/2025/NĐ-CP.

- Kiểm tra hệ thống phần mềm kế toán đang sử dụng để đảm bảo cập nhật kịp thời các thay đổi về đối tượng chịu thuế, tỷ lệ phân bổ và quản lý chứng từ thanh toán.

6. Kết luận

Nghị định 144/2026/NĐ-CP là văn bản pháp lý quan trọng, tiếp tục hoàn thiện khung pháp luật về thuế giá trị gia tăng tại Việt Nam. Việc bổ sung đối tượng không chịu thuế, sửa đổi quy định khấu trừ và làm rõ điều kiện chứng từ thanh toán không dùng tiền mặt sẽ tác động trực tiếp đến công tác kê khai, hạch toán và quyết toán thuế của doanh nghiệp từ ngày 20/6/2026.

Trong bối cảnh các quy định về thuế GTGT liên tục được cập nhật, việc lựa chọn một phần mềm kế toán hiện đại, tự động hóa và luôn được cập nhật kịp thời theo văn bản pháp luật mới là yếu tố then chốt giúp doanh nghiệp tuân thủ chính xác, tiết kiệm thời gian và hạn chế rủi ro thuế. Phần mềm kế toán online MISA AMIS đáp ứng đầy đủ nghiệp vụ kế toán theo chuẩn mực và các văn bản pháp luật mới nhất. Một số tính năng nổi bật bao gồm:

- Tự động cập nhật chính sách thuế mới nhất: phần mềm tự động cập nhật theo các văn bản pháp luật như Luật Thuế GTGT số 48/2024/QH15, Nghị định 181/2025/NĐ-CP, Nghị định 144/2026/NĐ-CP, giúp kế toán hạch toán đúng đối tượng chịu thuế, không chịu thuế và tỷ lệ khấu trừ theo quy định.

- Tự động phân bổ thuế GTGT đầu vào được khấu trừ: hệ thống tự động tính toán tỷ lệ phân bổ thuế GTGT đầu vào giữa hoạt động chịu thuế và không chịu thuế dựa trên doanh thu thực tế, giảm thiểu sai sót khi hạch toán thủ công.

- Quản lý chặt chẽ chứng từ thanh toán không dùng tiền mặt: phần mềm kết nối trực tiếp với ngân hàng điện tử, tự động đối chiếu hóa đơn với chứng từ thanh toán, cảnh báo các giao dịch trả chậm, trả góp từ 05 triệu đồng trở lên chưa có chứng từ hợp lệ để kế toán xử lý kịp thời.

- Kết nối trực tiếp với hóa đơn điện tử: hỗ trợ kê khai, nộp thuế GTGT, lập và phát hành hóa đơn điện tử theo đúng định dạng chuẩn của Tổng cục Thuế, giúp doanh nghiệp tuân thủ nghĩa vụ thuế nhanh chóng, chính xác.

Đăng ký dùng thử miễn phí phần mềm kế toán online MISA AMIS tại đây:

![]()