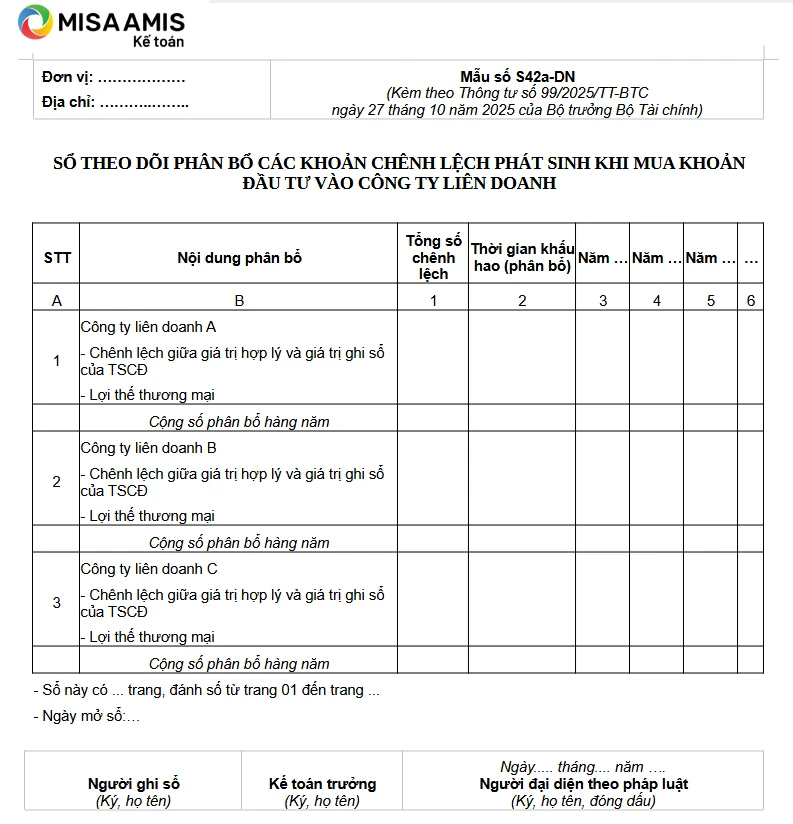

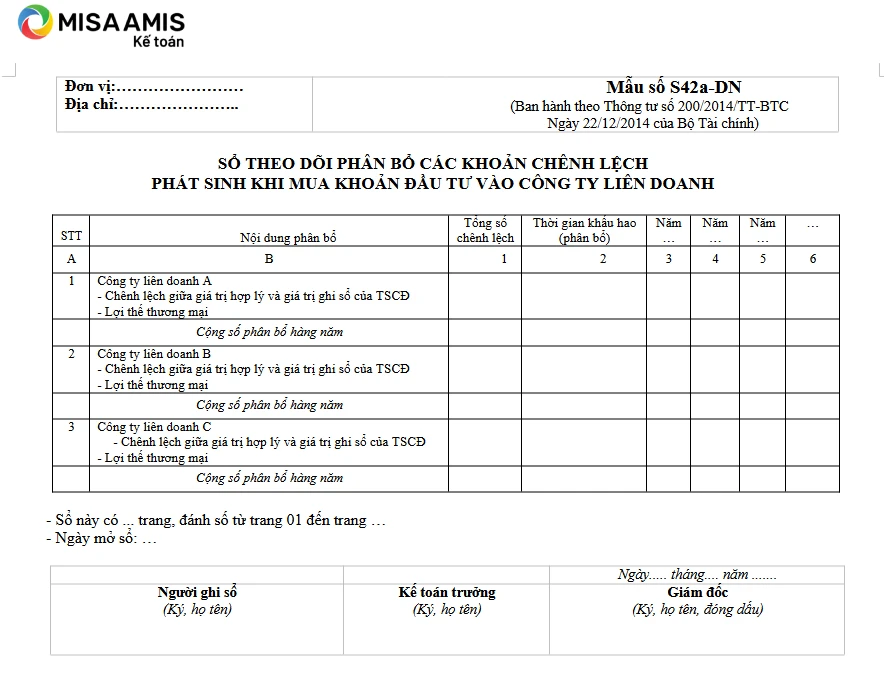

Sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh được quy định theo Mẫu sổ S42a-DN tại phụ lục đính kèm thông tư 99 và thông tư 200. Mẫu sổ này được dùng để làm gì? Căn cứ và phương pháp ghi sổ như thế nào? Tải ngay mẫu sổ S42a-DN:

1. Sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh được dùng để làm gì?

Sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh được dùng để theo dõi, phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh.

Sổ này là một phần của hệ thống sổ kế toán chi tiết phục vụ cho việc lập và trình bày báo cáo tài chính hợp nhất dùng để theo dõi quá trình phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh (nếu có). Sổ theo dõi, phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh phải theo dõi các chỉ tiêu:

- Nội dung phân bổ;

- Tổng giá trị chênh lệch phát sinh khi mua khoản đầu tư;

- Thời gian khấu hao TSCĐ hoặc phân bổ lợi thế thương mại;

- Giá trị phân bổ hàng năm.

Mẫu sổ S42a-DN được quy định mới nhất tại phụ lục III theo thông tư 99/2025/TT-BTC (thay thế cho thông tư 200):

[Tải Mẫu sổ S42a-DN theo thông tư 99]

[Tải Mẫu sổ S42a-DN theo thông tư 200]

2. Căn cứ và phương pháp ghi sổ kế toán Mẫu sổ S42a-DN

Cơ sở để ghi vào Sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh là các chứng từ có liên quan đến giao dịch mua khoản đầu tư, các tài liệu xác định giá trị hợp lý của tài sản thuần có thể xác định được và lợi thế thương mại (nếu có).

- Cột A: Ghi số thứ tự.

- Cột B: Diễn giải nội dung các khoản phân bổ.

- Cột 1: Ghi tổng số tiền chênh lệch cần phải khấu hao (phân bổ).

- Cột 2: Ghi thời gian khấu hao (phân bổ).

- Từ Cột 3 đến Cột 6: Ghi số tiền chênh lệch phải khấu hao (phân bổ) hàng năm.

Anh/chị có đang tốn hàng giờ đồng hồ chỉ để tìm kiếm một hóa đơn hay đối chiếu công nợ cho một nhà cung cấp? Đã đến lúc tự động hóa quy trình thủ công và trao cho kế toán quyền năng kiểm soát dữ liệu trong tầm tay.

Phần mềm kế toán MISA AMIS giúp anh/chị xử lý chứng từ và sổ sách chi tiết một cách thông minh, hiệu quả:

- Tìm kiếm và tra cứu chứng từ chỉ trong vài giây: Không còn phải mở từng chứng từ để kiểm tra. Tính năng xem nhanh chi tiết và lọc chứng từ linh hoạt theo mọi tiêu chí (ngày tháng, số tiền, nhà cung cấp…) giúp anh/chị tìm thấy thông tin mình cần ngay lập tức, tiết kiệm tối đa thời gian và công sức.

- Đối chiếu công nợ nhanh chóng, không sai sót: Dễ dàng theo dõi và đối chiếu các khoản phải thu, phải trả với sổ chi tiết tài khoản theo từng đối tượng. Mọi giao dịch với nhà cung cấp, khách hàng, hay nhân viên đều được ghi nhận và tổng hợp một cách minh bạch, đảm bảo số liệu luôn khớp đúng.

- Báo cáo linh hoạt, đáp ứng mọi yêu cầu quản trị: Tùy chỉnh cách xem dữ liệu trên sổ chi tiết theo nhu cầu của doanh nghiệp. Anh/chị có thể xem báo cáo cộng gộp theo chứng từ hoặc hiển thị chi tiết từng dòng hạch toán, mang lại góc nhìn đa chiều và sâu sắc nhất về tình hình tài chính.

Hãy để MISA AMIS Kế toán giúp anh/chị quản lý chứng từ và sổ sách một cách Nhanh hơn – Thông minh hơn – Chính xác hơn.

![]()