Bảng thanh toán hàng đại lý ký gửi (Mẫu số 01 – BH) là chứng từ kế toán thiết yếu trong hoạt động thương mại, đặc biệt đối với mô hình kinh doanh đại lý bán đúng giá hưởng hoa hồng. Chứng từ này không chỉ xác nhận số lượng hàng hóa đã tiêu thụ mà còn là căn cứ pháp lý để quyết toán công nợ, tính toán hoa hồng và ghi nhận doanh thu giữa bên giao hàng và bên nhận đại lý.

Bài viết dưới đây, MISA AMIS sẽ tổng hợp các biểu mẫu hiện hành và hướng dẫn chi tiết phương pháp lập bảng thanh toán theo quy định mới nhất tại Thông tư 99/2025/TT-BTC.

1. Mục đích của Bảng thanh toán hàng đại lý ký gửi

Theo quy định kế toán hiện hành, việc lập bảng thanh toán nhằm các mục đích chính sau:

- Phản ánh tình hình kinh doanh: Theo dõi chi tiết số lượng hàng hóa đã nhận, đã bán và còn tồn kho tại đại lý.

- Căn cứ thanh toán: Là cơ sở để đơn vị giao hàng và đơn vị nhận bán hàng đại lý, ký gửi thực hiện thanh toán tiền hàng, tiền hoa hồng và các khoản nộp hộ.

- Ghi sổ kế toán: Phục vụ việc ghi nhận doanh thu, giá vốn và công nợ trên sổ sách kế toán của cả hai bên.

2. Tổng hợp các mẫu Bảng thanh toán hàng đại lý ký gửi mới nhất

Tùy thuộc vào chế độ kế toán mà doanh nghiệp đang áp dụng, đơn vị lựa chọn biểu mẫu phù hợp dưới đây:

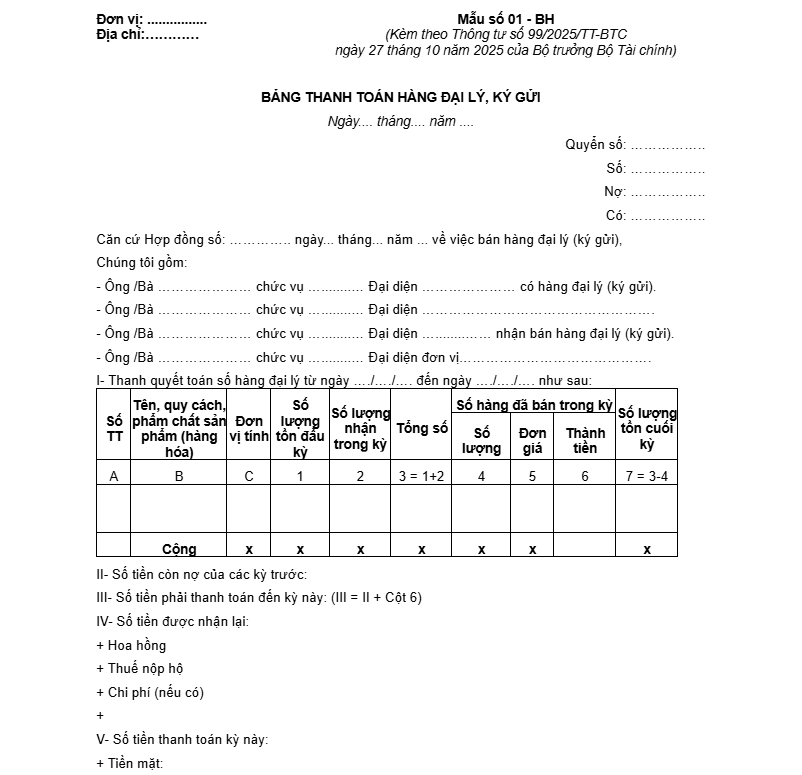

2.1. Mẫu Bảng thanh toán hàng đại lý, ký gửi theo Thông tư 99/2025/TT-BTC

Đây là biểu mẫu cập nhật mới nhất theo Thông tư 99/2025/TT-BTC ngày 27/10/2025 của Bộ Tài chính. Các doanh nghiệp cần lưu ý cập nhật mẫu này để đảm bảo tính tuân thủ pháp luật trong kỳ kế toán mới.

[Tải File Word – Bảng thanh toán hàng đại lý, ký gửi theo Thông tư 99]

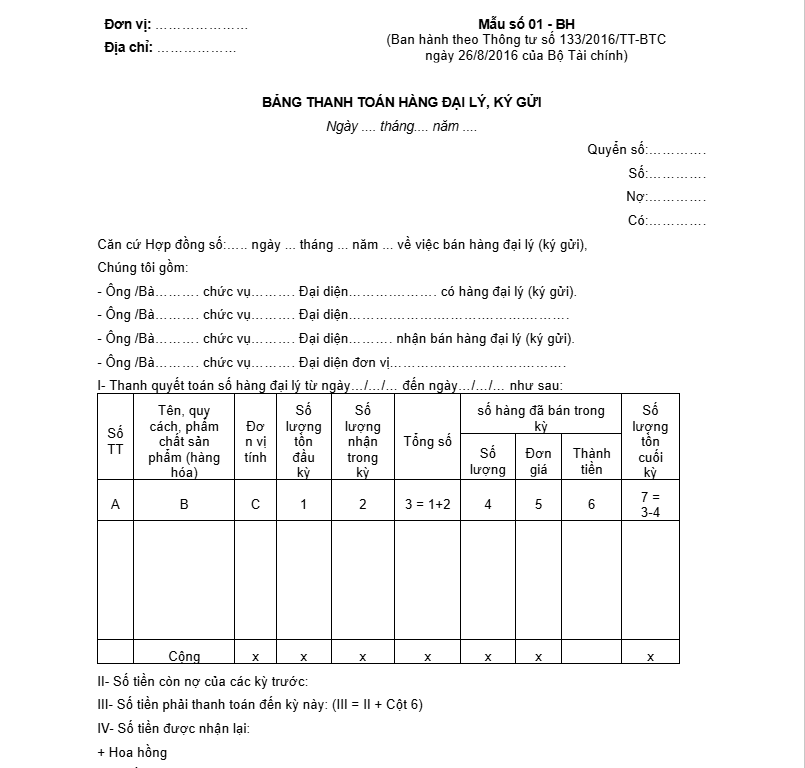

2.2. Mẫu Bảng thanh toán hàng đại lý, ký gửi theo Thông tư 133/2016/TT-BTC

Dành cho các doanh nghiệp vừa và nhỏ (SME). Về cơ bản, nội dung tương đồng với Thông tư 99 nhưng được ban hành kèm theo Thông tư 133/2016/TT-BTC để phù hợp với đặc thù quản lý của phân khúc này.

[Tải File Word – Bảng thanh toán hàng đại lý, ký gửi theo Thông tư 133]

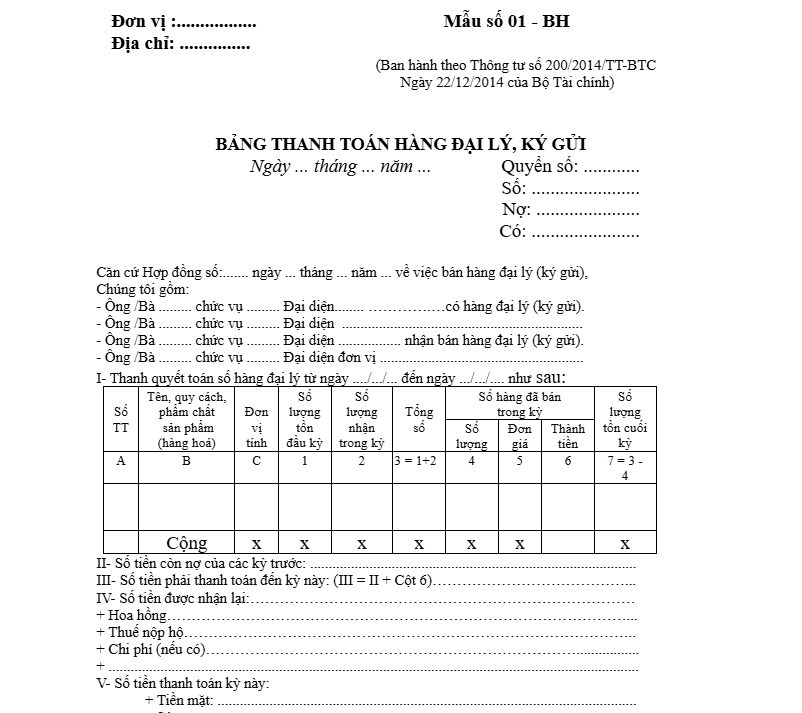

2.3. Mẫu Bảng thanh toán hàng đại lý, ký gửi theo Thông tư 200/2014/TT-BTC

Đây là mẫu áp dụng cho các doanh nghiệp lớn được ban hành kèm theo Thông tư 200/2014/TT-BTC. Mẫu này thể hiện chi tiết các chỉ tiêu về hàng hóa, doanh thu và các khoản khấu trừ như hoa hồng, thuế nộp hộ.

[Tải File Word – Bảng thanh toán hàng đại lý, ký gửi theo Thông tư 200]

3. Hướng dẫn lập Bảng thanh toán hàng đại lý, ký gửi theo Thông tư 99/2025/TT-BTC

Để đảm bảo tính chính xác và hợp lệ của chứng từ, kế toán cần tuân thủ phương pháp ghi chép chi tiết dưới đây:

Phần thông tin chung:

- Góc trên bên trái: Ghi rõ tên, địa chỉ hoặc đóng dấu của đơn vị nhận bán hàng đại lý, ký gửi.

- Thời gian: Ghi rõ số hiệu, ngày, tháng, năm lập bảng và thông tin của Hợp đồng đại lý ký gửi tương ứng.

Mục I: Thanh toán số hàng đại lý, ký gửi

Đây là phần bảng tính chi tiết về luân chuyển hàng hóa:

- Cột A, B, C: Ghi số thứ tự, tên, quy cách, phẩm chất và đơn vị tính của hàng hóa.

- Cột 1 (Tồn đầu kỳ): Ghi số lượng hàng còn tồn cuối kỳ trước chuyển sang.

- Cột 2 (Nhập trong kỳ): Ghi số lượng hàng nhận đại lý, ký gửi phát sinh trong kỳ này.

- Cột 3 (Tổng số): Tổng lượng hàng cần quản lý (Cột 3 = Cột 1 + Cột 2).

- Cột 4, 5, 6 (Hàng đã bán): Ghi số lượng, đơn giá và thành tiền của hàng hóa đã bán được. Lưu ý: Đơn giá thanh toán tại Cột 5 là đơn giá ghi trong hợp đồng đại lý đã ký kết.

- Cột 7 (Tồn cuối kỳ): Ghi số lượng hàng chưa bán được tại thời điểm lập bảng (Cột 7 = Cột 3 – Cột 4).

Mục II đến Mục VI: Quyết toán công nợ

Phần này xác định nghĩa vụ tài chính giữa hai bên:

- Mục II: Số tiền bên đại lý còn nợ của các kỳ trước chưa thanh toán.

- Mục III: Tổng số tiền phải thanh toán đến kỳ này (Mục III = Mục II + Cột 6 của Mục I).

- Mục IV: Các khoản bên có hàng phải trả lại cho bên đại lý (được khấu trừ), bao gồm: Tiền hoa hồng, Thuế nộp hộ, Chi phí khác (nếu có).

- Mục V: Số tiền bên đại lý thực tế thanh toán kỳ này (ghi rõ tiền mặt hoặc chuyển khoản/séc).

- Mục VI: Số tiền bên đại lý còn nợ chuyển sang kỳ sau (Mục VI = Mục III – Mục IV – Mục V).

4. Quy trình ký duyệt và lưu trữ bảng thanh toán hàng đại lý, ký gửi

Bảng thanh toán hàng đại lý, ký gửi do bên nhận bán hàng (đại lý) lập thành 03 bản. Quy trình xử lý như sau:

- Người lập ký xong chuyển cho Kế toán trưởng hai bên soát xét.

- Trình Giám đốc của cả hai bên (bên giao và bên nhận) ký duyệt và đóng dấu.

- Phân phối lưu trữ:

- 01 bản lưu tại phòng kế hoạch/cung tiêu (nơi lập).

- 01 bản lưu tại phòng kế toán bên nhận đại lý.

- 01 bản gửi cho bên có hàng đại lý, ký gửi.

5. Giải pháp quản lý hàng đại lý, ký gửi toàn diện trên MISA AMIS Kế toán

Việc theo dõi hàng hóa gửi bán hoặc nhận bán hộ thông qua các biểu mẫu thủ công thường gặp khó khăn trong việc kiểm soát tồn kho và tính toán hoa hồng phức tạp. MISA AMIS Kế toán cung cấp bộ tính năng chuyên sâu giúp tự động hóa và quản lý chặt chẽ quy trình này:

- Quản lý hàng gửi bán đại lý: Hệ thống hỗ trợ ghi nhận nghiệp vụ xuất kho gửi bán nhanh chóng, giúp theo dõi sát sao giá trị hàng hóa đã chuyển và kiểm soát chính xác lượng hàng tồn kho tại từng đại lý.

- Hạch toán bán hàng qua đại lý: Tự động hóa quy trình từ ghi nhận doanh thu bán hàng thông qua đại lý đến việc hạch toán chi phí hoa hồng phải trả, đảm bảo số liệu minh bạch và chính xác.

- Hỗ trợ đơn vị nhận bán đại lý: Cung cấp quy trình khép kín cho nghiệp vụ “Bán hàng tại đại lý bán đúng giá hưởng hoa hồng”, từ khâu nhận hàng, xuất bán đến ghi nhận doanh thu hoa hồng được hưởng.

- Quản lý hàng nhận giữ hộ/ký gửi: Dễ dàng thiết lập và nhập kho theo dõi riêng biệt đối với hàng hóa nhận giữ hộ, nhận bán hộ hoặc ký cược, giúp tách bạch rõ ràng với hàng hóa sở hữu của doanh nghiệp.

![]()