Mẫu Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 99 là biểu mẫu kế toán quan trọng giúp tổng hợp số liệu từ sổ chi tiết để đối chiếu với các tài khoản hàng tồn kho. Biểu mẫu này không chỉ hỗ trợ kiểm soát chặt chẽ hoạt động nhập – xuất – tồn mà còn giúp đảm bảo tính minh bạch trong ghi nhận kế toán. Vậy bảng này có cấu trúc và cách ghi như thế nào? Cần lưu ý gì khi lập bảng để đảm bảo chính xác và tuân thủ quy định? Hãy cùng tìm hiểu chi tiết qua bài viết dưới đây.

1. Mẫu Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 99 là gì?

Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S11-DN) theo Thông tư 99/2025/TT‑BTC là biểu mẫu kế toán dùng để tập hợp và tổng hợp giá trị chi tiết phát sinh vật liệu, dụng cụ, sản phẩm và hàng hóa trong kỳ từ các sổ, thẻ chi tiết liên quan. Mục đích của bảng là giúp kế toán đối chiếu số liệu chi tiết với tổng số trên Sổ cái hoặc Nhật ký – Sổ cái tại các tài khoản liên quan như:

- Tài khoản 152 – Nguyên liệu, vật liệu,

- Tài khoản 153 – Công cụ, dụng cụ,

- Tài khoản 155 – Chi phí sản xuất, kinh doanh dở dang,

- Tài khoản 156 – Hàng hóa,

- Tài khoản 158 – Thành phẩm.

Bảng tổng hợp thể hiện một cách toàn diện số liệu đầu kỳ, nhập trong kỳ, xuất trong kỳ và tồn cuối kỳ của từng chủng loại vật tư, dụng cụ, sản phẩm, hàng hóa. Điều này không chỉ giúp kế toán quản lý chặt chẽ biến động tồn kho mà còn là cơ sở quan trọng để lập báo cáo tài chính, kiểm tra đối chiếu số liệu giữa sổ chi tiết và sổ tổng hợp, đồng thời phục vụ công tác kiểm tra, kiểm toán nội bộ và từ cơ quan chức năng.

2. Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 99

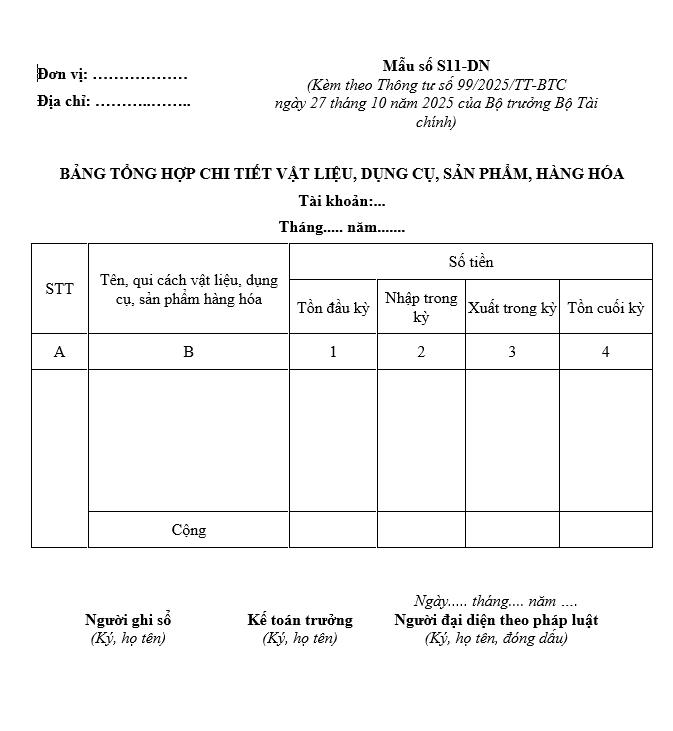

Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa là Mẫu số S11-DN ban hành kèm theo Thông tư 99/2025/TT-BTC.

Tải về mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 99 tại đây

3. Đặc điểm và kết cấu của Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa tđược lập riêng biệt cho mỗi tài khoản (ví dụ: vật liệu, dụng cụ, sản phẩm hoặc hàng hóa) và chỉ được lập cuối tháng dựa trên số liệu tổng hợp từ Sổ chi tiết tương ứng.

Mục đích của bảng là tổng hợp lại các biến động về tồn – nhập – xuất – tồn cuối kỳ để đối chiếu với số liệu sổ cái và đảm bảo tính đúng đắn của báo cáo.

Đặc điểm chính của bảng tổng hợp

- Lập theo từng tài khoản chi tiết: Mỗi đối tượng (vật liệu, dụng cụ, sản phẩm hoặc hàng hóa) được theo dõi và lập bảng riêng để đảm bảo tính chi tiết, rõ ràng.

- Căn cứ vào sổ chi tiết: Số liệu ghi trong bảng được lấy trực tiếp từ các dòng tổng cộng trên Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa của kỳ.

Cấu trúc của bảng được thiết kế theo các cột để phản ánh đầy đủ các thông tin sau:

- Cột A – Số thứ tự: Ghi số thứ tự lần lượt của từng loại vật liệu, dụng cụ, sản phẩm, hàng hóa.

- Cột B – Tên và qui cách: Ghi tên, quy cách và đặc điểm của từng loại theo đúng nội dung ghi trên Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa. Mỗi mặt hàng chi tiết được ghi trên một dòng riêng.

- Cột 1 – Giá trị tồn đầu kỳ

- Cột 2 – Giá trị nhập trong kỳ

- Cột 3 – Giá trị xuất trong kỳ

- Cột 4 – Giá trị tồn cuối kỳ

4. Hướng dẫn ghi Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 99

Để lập đúng và đủ Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa, kế toán cần nắm rõ nguyên tắc ghi chép từng cột theo đúng hướng dẫn tại Mẫu số S11-DN ban hành kèm theo Thông tư 99/2025/TT-BTC.

Việc ghi bảng được thực hiện cuối tháng, căn cứ vào dòng tổng cộng trên Sổ chi tiết các tài khoản 152, 153, 155, 156 và 158.

Để lập bảng tổng hợp chính xác, kế toán cần tuân thủ theo hướng dẫn từ Thông tư 99 như sau:

- Bước 1: Mỗi tài khoản vật tư, hàng hóa (như TK 152, 153, 155…) được lập bảng tổng hợp riêng.

- Bước 2: Dựa vào dòng cộng số liệu trên sổ chi tiết tương ứng để điền vào từng cột của bảng tổng hợp.

- Cột A – Số thứ tự: Ghi thứ tự các loại vật tư, công cụ, sản phẩm hoặc hàng hóa theo danh sách trên Sổ chi tiết.

- Cột B – Tên, quy cách: Ghi rõ tên, mã, quy cách hoặc chủng loại vật tư, dụng cụ, hàng hóa,… đúng như trong Sổ chi tiết.

- Cột 1 – Tồn đầu kỳ: Lấy giá trị tồn đầu kỳ từ cột 7 trên dòng “Tồn đầu kỳ” của Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa.

- Cột 2 – Nhập trong kỳ: Ghi tổng giá trị nhập kho trong kỳ, căn cứ vào dòng cộng cột 3 trên Sổ chi tiết.

- Cột 3 – Xuất trong kỳ: Ghi tổng giá trị xuất kho trong kỳ, lấy từ dòng cộng cột 5 trên Sổ chi tiết.

- Cột 4 – Tồn cuối kỳ: Ghi giá trị tồn cuối kỳ, được lấy từ dòng “Tồn cuối kỳ” cột 7 của Sổ chi tiết.

- Bước 3: Sau khi ghi đầy đủ từng dòng, tiến hành cộng tổng toàn bảng.

- Bước 4: Đối chiếu số liệu với Sổ Cái hoặc Nhật ký – Sổ Cái:

Sau khi hoàn thành việc ghi và cộng số liệu trong bảng tổng hợp, kế toán cần thực hiện đối chiếu với sổ cái hoặc Nhật ký – Sổ cái của các tài khoản liên quan để kiểm tra tính chính xác:

- Số liệu Cột 1: Đối chiếu với số dư đầu kỳ trên sổ cái của tài khoản tương ứng.

- Số liệu Cột 2: Đối chiếu với số phát sinh Nợ trong kỳ.

- Số liệu Cột 3: Đối chiếu với số phát sinh Có trong kỳ.

Số liệu Cột 4: Đối chiếu với số dư cuối kỳ trên sổ cái.

5. Lưu ý khi lập Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 99

Để bảng tổng hợp phản ánh chính xác tình hình nhập – xuất – tồn kho và khớp với các sổ kế toán tổng hợp, doanh nghiệp cần chú ý một số điểm quan trọng:

- Lập bảng định kỳ theo tháng: Cuối mỗi tháng, kế toán phải lập bảng cho từng tài khoản (152, 153, 155, 156, 158) dựa trên số liệu từ các sổ/thẻ chi tiết tương ứng.

- Không gộp chung tài khoản: Mỗi tài khoản phải lập bảng riêng, không cộng gộp nhiều tài khoản vào một bảng tổng hợp.

- Đảm bảo số liệu đối chiếu chính xác: Trước khi kết chuyển số liệu, cần kiểm tra, đối chiếu bảng tổng hợp với Sổ Cái hoặc Nhật ký – Sổ Cái để phát hiện sai lệch và điều chỉnh kịp thời.

- Ghi rõ tên, mã, quy cách vật tư, hàng hóa: Đảm bảo từng dòng ghi đúng thông tin theo sổ chi tiết, không viết tắt hoặc ghi sai dẫn đến khó truy xuất sau này.

- Sử dụng phần mềm kế toán để tổng hợp tự động: Khuyến khích doanh nghiệp ứng dụng phần mềm kế toán online để giảm sai sót thủ công và đảm bảo tính kịp thời.

Kết luận

Việc lập đúng và đầy đủ Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 99 sẽ giúp doanh nghiệp kiểm soát hiệu quả hàng tồn kho, đồng thời đảm bảo sự khớp đúng giữa sổ chi tiết và Sổ Cái. Để đơn giản hóa quy trình tổng hợp, đối chiếu và ghi sổ, doanh nghiệp có thể sử dụng phần mềm kế toán online MISA AMIS – giải pháp số hóa toàn diện, tuân thủ đầy đủ quy định kế toán hiện hành.

Phần mềm kế toán online MISA AMIS đã được cập nhật đầy đủ theo Thông tư 99/2025, hỗ trợ doanh nghiệp thực hiện chính xác và tự động hóa các biểu mẫu kế toán, bao gồm cả mẫu S11-DN. Một số tính năng nổi bật giúp kế toán tối ưu quy trình làm việc:

- Tự động cập nhật biểu mẫu theo Thông tư 99: Hệ thống đã tích hợp đầy đủ các mẫu sổ sách kế toán mới, giúp người dùng lập đúng chuẩn quy định.

- Ghi nhận và tổng hợp hàng tồn kho chính xác: Tự động tổng hợp số liệu từ sổ chi tiết lên bảng tổng hợp theo từng tài khoản 152, 153, 155, 156, 158… đảm bảo khớp đúng với Sổ Cái.

- Tích hợp công nghệ AI: Phần mềm sử dụng trí tuệ nhân tạo để hỗ trợ kiểm tra sai lệch số liệu, đề xuất cảnh báo và gợi ý điều chỉnh phù hợp.

- Trợ lý ảo AVA thông minh: Hỗ trợ tra cứu quy định kế toán, hỏi – đáp nghiệp vụ, hướng dẫn ghi sổ, giúp kế toán tiết kiệm thời gian tra cứu văn bản pháp lý.

- Tự động đối chiếu báo cáo: Phần mềm đối chiếu nhanh giữa sổ chi tiết – tổng hợp – báo cáo tài chính, cảnh báo chênh lệch tức thì.

- Làm việc mọi lúc mọi nơi: Kế toán có thể truy cập, ghi sổ, in sổ mẫu mọi lúc qua trình duyệt web, không phụ thuộc thiết bị hay địa điểm.

Sử dụng MISA AMIS không chỉ giúp tuân thủ đúng chuẩn Thông tư 99, mà còn tiết kiệm thời gian, tối ưu hiệu suất và nâng cao độ chính xác trong công tác kế toán hàng tồn kho.

![]()