Từ ngày 01/01/2026, Thông tư 99/2025/TT-BTC chính thức thay thế Thông tư 200, mang đến nhiều điểm mới trong hệ thống tài khoản kế toán, bao gồm việc bổ sung Tài khoản 332 – Phải trả cổ tức, lợi nhuận. Việc hiểu rõ nguyên tắc kế toán, kết cấu và phương pháp hạch toán của TK 332 là điều các doanh nghiệp cần đặc biệt lưu ý để tuân thủ quy định mới và lập báo cáo tài chính chính xác.

Bài viết sau MISA AMIS sẽ giúp bạn nắm rõ toàn bộ nội dung cần thiết về tài khoản này theo quy định mới nhất.

1. Tài khoản 332 theo Thông tư 99 là gì?

Tài khoản 332 – Phải trả cổ tức, lợi nhuận là tài khoản được quy định mới trong Thông tư 99/2025/TT-BTC, dùng để phản ánh số cổ tức, lợi nhuận mà doanh nghiệp phải trả cho các cổ đông hoặc thành viên góp vốn bằng tiền hoặc tài sản phi tiền tệ. Đây là công cụ kế toán nhằm tách bạch rõ nghĩa vụ tài chính với chủ sở hữu khỏi các khoản phải trả khác như trước đây từng hạch toán vào TK 338.

Doanh nghiệp cần ghi nhận vào TK 332 tại thời điểm phát sinh nghĩa vụ trả cổ tức/lợi nhuận, tức khi bên nhận không còn quyền từ chối theo quy định pháp luật và điều lệ công ty.

2. Nguyên tắc kế toán tài khoản 332 – Phải trả cổ tức, lợi nhuận

Tài khoản 332 – Phải trả cổ tức, lợi nhuận được sử dụng để phản ánh số cổ tức, lợi nhuận phải trả (bằng tiền, các tài sản phi tiền tệ) và tình hình thanh toán khoản cổ tức, lợi nhuận phải trả bằng tiền cho các cổ đông, thành viên góp vốn của công ty. Một số nguyên tắc quan trọng cần lưu ý theo Thông tư 99 như sau:

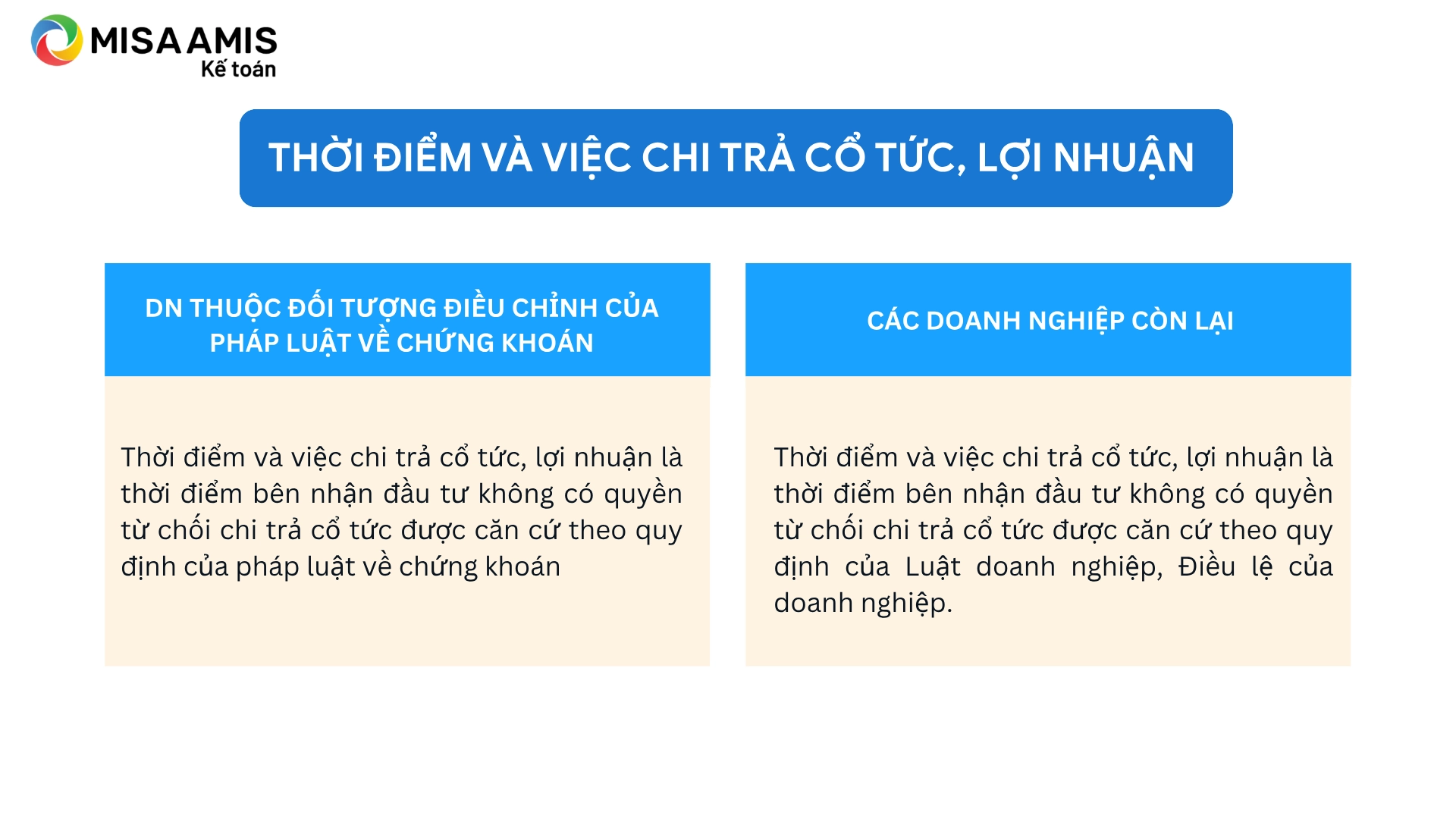

- Thời điểm ghi nhận khoản phải trả cổ tức, lợi nhuận bằng tiền hoặc tài sản phi tiền tệ là tại thời điểm doanh nghiệp không có quyền từ chối nghĩa vụ chi trả cổ tức, lợi nhuận cho các cổ đông, thành viên góp vốn của công ty theo quy định của pháp luật liên quan.

- Thời điểm xác định và nghĩa vụ chi trả cổ tức tùy thuộc vào loại hình doanh nghiệp, cụ thể:

- Đối với doanh nghiệp thuộc đối tượng điều chỉnh của pháp luật về chứng khoán: thời điểm bên nhận đầu tư không có quyền từ chối chi trả cổ tức được căn cứ theo quy định của pháp luật về chứng khoán.

- Các doanh nghiệp khác: thời điểm bên nhận đầu tư không có quyền từ chối chi trả cổ tức được căn cứ theo quy định của Luật doanh nghiệp, Điều lệ của doanh nghiệp.

3. Kết cấu và nội dung phản ánh tài khoản 332 theo Thông tư 99

Tài khoản 332 có kết cấu hai bên Nợ – Có để phản ánh đầy đủ quá trình phát sinh và thanh toán cổ tức, lợi nhuận:

| Bên Nợ | Bên Có |

|

|

Số dư bên Có:

|

4. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

Doanh nghiệp cần áp dụng đúng phương pháp hạch toán các nghiệp vụ phát sinh liên quan đến Tài khoản 332 – Phải trả cổ tức, lợi nhuận theo hướng dẫn tại Thông tư 99/2025/TT-BTC. Cụ thể:

Ghi nhận nghĩa vụ trả cổ tức, lợi nhuận

Tại thời điểm doanh nghiệp không còn quyền từ chối chi trả cổ tức, lợi nhuận theo quy định pháp luật hoặc điều lệ công ty, thực hiện bút toán:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 332 – Phải trả cổ tức, lợi nhuận.

Khi thực hiện chi trả cổ tức, lợi nhuận

Trường hợp doanh nghiệp thanh toán chi trả cổ tức, lợi nhuận bằng tiền hoặc tài sản phi tiền tệ, ghi nhận:

Nợ TK 332 – Phải trả cổ tức, lợi nhuận

Có các TK 111, 112,…

5. Giái đáp một số thắc mắc về TK 332 theo TT 99

Nhiều doanh nghiệp trong quá trình chuyển đổi sang áp dụng Thông tư 99/2025/TT-BTC có những thắc mắc phổ biến liên quan đến việc sử dụng và hạch toán Tài khoản 332. Dưới đây là một số nội dung giải đáp quan trọng:

Hạch toán cổ tức theo Thông tư 200 và Thông tư 99 có gì khác nhau?

Theo Thông tư 200/2014/TT-BTC, các khoản cổ tức, lợi nhuận phải trả thường được hạch toán vào tài khoản 338 – Phải trả, phải nộp khác, do chưa có tài khoản riêng để phản ánh nghĩa vụ với cổ đông.

Tuy nhiên, Thông tư 99/2025/TT-BTC đã bổ sung tài khoản 332 nhằm tách bạch rõ ràng nghĩa vụ chi trả cổ tức, lợi nhuận. Kể từ ngày 01/01/2026, doanh nghiệp áp dụng Thông tư 99 cần thực hiện chuyển số dư từ TK 338 sang TK 332 để phù hợp với hệ thống tài khoản mới và đảm bảo tính minh bạch trong báo cáo tài chính.

Cổ tức, lợi nhuận chi trả bằng tài sản phi tiền tệ có cần hạch toán vào tài khoản 332 không?

Dù doanh nghiệp chi trả bằng tiền, hàng hóa hay tài sản cố định, thì nghĩa vụ phát sinh vẫn phải được ghi nhận vào TK 332 tại thời điểm xác lập nghĩa vụ chi trả, nhằm đảm bảo kế toán phản ánh đúng thực tế tài chính.

Nếu nghĩa vụ chi trả cổ tức chưa chắc chắn thì có nên ghi vào tài khoản 332 không?

Doanh nghiệp chỉ ghi nhận vào TK 332 khi nghĩa vụ chi trả đã phát sinh và cổ đông không còn quyền từ chối nhận cổ tức, theo quy định của pháp luật hoặc điều lệ công ty. Nếu ghi nhận trước thời điểm này, doanh nghiệp có thể làm sai lệch tình hình tài chính và báo cáo kế toán.

Kết luận

Việc áp dụng đúng Tài khoản 332 theo Thông tư 99 giúp doanh nghiệp phản ánh đầy đủ nghĩa vụ tài chính với cổ đông, tránh sai sót trong phân loại nợ phải trả và đảm bảo tính minh bạch cho báo cáo tài chính. Doanh nghiệp cần rà soát lại phương pháp hạch toán cũ theo Thông tư 200, chuyển đổi số dư phù hợp và cập nhật quy trình nội bộ theo hướng dẫn mới.

Để hỗ trợ quá trình chuyển đổi nhanh chóng, chính xác và tiết kiệm thời gian, phần mềm kế toán online MISA AMIS đã được cập nhật sẵn sàng đáp ứng Thông tư 99 với nhiều tính năng tự động hóa mạnh mẽ. Doanh nghiệp sử dụng phần mềm này sẽ được hỗ trợ bởi các công cụ hiện đại như:

- AI kiểm tra định khoản kế toán theo đúng Thông tư 99, giảm thiểu rủi ro sai sót.

- Trợ lý kế toán thông minh AVA tư vấn hạch toán, kiểm tra chứng từ và gợi ý cách xử lý nghiệp vụ theo chuẩn chế độ kế toán mới.

- Tự động đối chiếu, tổng hợp số dư đầu kỳ chuyển đổi từ Thông tư 200 sang Thông tư 99.

- Cảnh báo thời điểm ghi nhận cổ tức, lợi nhuận đúng nguyên tắc, hỗ trợ báo cáo tài chính chính xác theo quy định.

Sử dụng phần mềm kế toán online MISA AMIS không chỉ giúp doanh nghiệp tuân thủ kịp thời Thông tư 99 mà còn nâng cao hiệu quả vận hành kế toán – tài chính trong thời đại chuyển đổi số.

![]()