Từ ngày 01/01/2026, doanh nghiệp Việt Nam sẽ có quyền lựa chọn ngoại tệ làm đơn vị tiền tệ trong kế toán, thay vì mặc định sử dụng Đồng Việt Nam (VND). Đây là một trong những điểm nhấn quan trọng của Thông tư 99/2025/TT‑BTC (ra ngày 27/10/2025) – mở ra cơ hội thuận lợi hơn cho doanh nghiệp hoạt động đa quốc gia, thu chi ngoại tệ nhiều và hội nhập tài chính quốc tế.

Bài viết dưới đây sẽ giúp bạn hiểu rõ quy định, điều kiện và nguyên tắc khi doanh nghiệp lựa chọn ngoại tệ làm đơn vị kế toán, cũng như những lưu ý quan trọng trong quá trình chuyển đổi.

>> Để hiểu rõ hơn toàn bộ các quy định và thay đổi mới nhất, xem chi tiết bài viết: Những điểm mới nổi bật của Thông tư 99/2025/TT-BTC

1. Bối cảnh và ý nghĩa của thay đổi

Quy định hiện hành yêu cầu doanh nghiệp cập nhật chế độ kế toán theo Thông tư 200/2014/TT‑BTC, trong đó đơn vị tiền tệ trong kế toán mặc định là Đồng Việt Nam (VND). Tuy nhiên, với thực tế nhiều doanh nghiệp có hoạt động xuyên biên giới, doanh thu – chi phí nhiều bằng ngoại tệ, việc chỉ dùng VND gây bất lợi trong quản trị và báo cáo tài chính.

Vì vậy, với Thông tư 99/2025/TT-BTC, Bộ Tài chính đã điều chỉnh – tạo điều kiện cho doanh nghiệp chọn ngoại tệ làm đơn vị tiền tệ kế toán, nâng cao khả năng phản ánh đúng bản chất hoạt động, nâng tầm quản trị và báo cáo tài chính theo chuẩn mực quốc tế.

2. Điều kiện doanh nghiệp được lựa chọn ngoại tệ

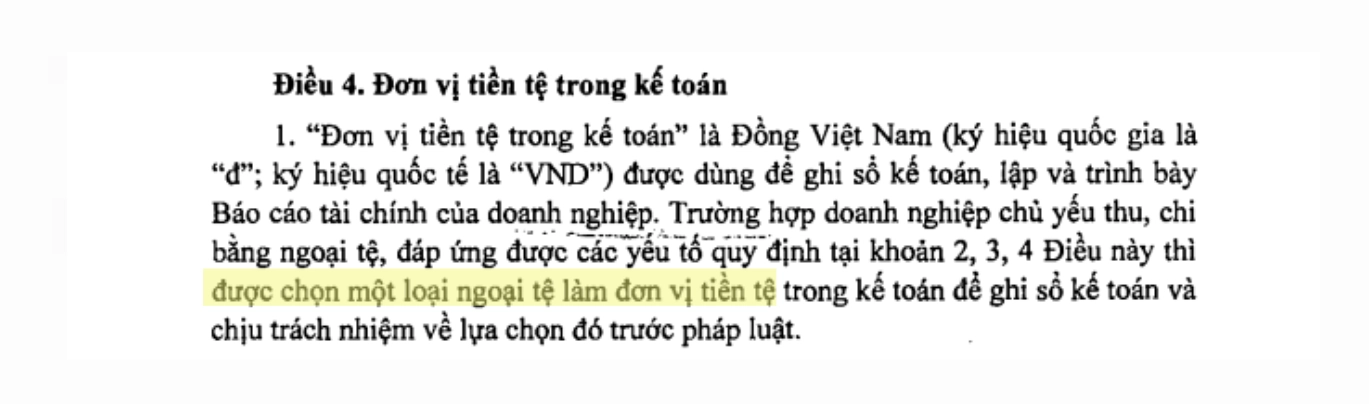

Theo Điều 4 của Thông tư 99/2025/TT-BTC, doanh nghiệp muốn sử dụng ngoại tệ làm đơn vị tiền tệ kế toán cần căn cứ vào các yếu tố sau để xác định:

- Đơn vị tiền tệ mà ảnh hưởng chính đến giá bán hàng hoá, dịch vụ và thường được niêm yết, sử dụng để thanh toán.

- Đơn vị tiền tệ ảnh hưởng đến chi phí nhân công, nguyên vật liệu, chi phí sản xuất – kinh doanh khác, và thường là đơn vị được thanh toán.

- Trong trường hợp căn cứ vào 2 yếu tố nêu trên mà doanh nghiệp chưa xác định rõ được đơn vị kế toán thì cần xem xét thêm:

- Đơn vị tiền tệ được sử dụng để huy động vốn (phát hành nợ, cổ phần…).

- Đơn vị tiền tệ doanh nghiệp thường xuyên nhận từ hoạt động kinh doanh và tích trữ.

Sau khi doanh nghiệp xác định được đơn vị tiền tệ trong kế toán – nếu là ngoại tệ – thì phải ổn định giữ không thay đổi, trừ khi có thay đổi trọng yếu trong hoạt động quản lý và kinh doanh.

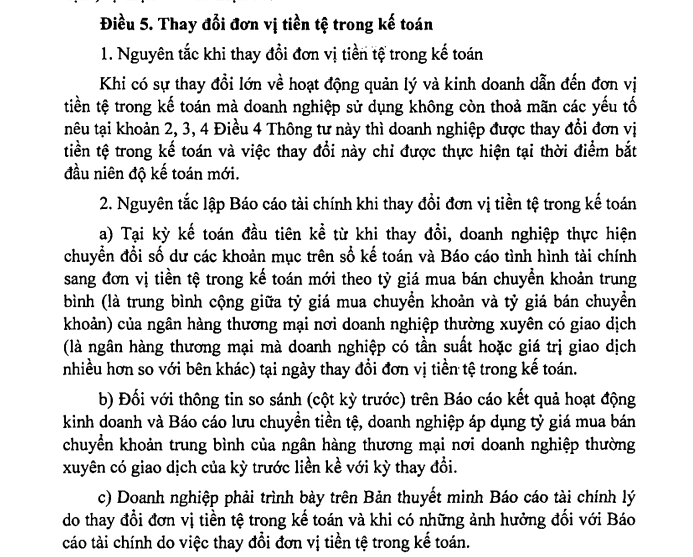

3. Nguyên tắc khi thay đổi đơn vị tiền tệ kế toán

Khi doanh nghiệp quyết định thay đổi đơn vị tiền tệ kế toán (theo Điều 5 Thông tư 99/2025/TT-BTC), cần lưu ý như sau:

- Việc thay đổi chỉ được thực hiện vào thời điểm bắt đầu niên độ kế toán mới.

- Doanh nghiệp phải chuyển đổi toàn bộ số dư các khoản mục kế toán theo tỷ giá mua – bán chuyển khoản trung bình của ngân hàng thường xuyên giao dịch.

- Trong phần Thuyết minh Báo cáo tài chính, cần trình bày rõ lý do, ảnh hưởng do thay đổi đơn vị tiền tệ kế toán.

4. Khi doanh nghiệp chọn ngoại tệ – các lưu ý bắt buộc

Theo Điều 6 Thông tư 99/2025/TT-BTC, công tác kế toán khi doanh nghiệp sử dụng ngoại tệ làm đơn vị tiền tệ kế toán cần đảm bảo những quy định như sau:

- Báo cáo tài chính pháp lý dùng để công bố, nộp cơ quan có thẩm quyền Việt Nam phải được trình bày bằng VND. Do đó, doanh nghiệp phải chuyển đổi báo cáo từ ngoại tệ sang VND theo các nguyên tắc:

- Tài sản và nợ phải trả được quy đổi sang Đồng Việt Nam theo tỷ giá mua – bán chuyển khoản bình quân của ngân hàng thương mại mà doanh nghiệp thường xuyên giao dịch, tại ngày kết thúc kỳ kế toán.

- Vốn chủ sở hữu (bao gồm vốn góp của chủ sở hữu, thặng dư vốn, các khoản vốn khác hoặc quyền chọn chuyển đổi trái phiếu) được quy đổi sang Đồng Việt Nam theo tỷ giá giao dịch thực tế tại thời điểm góp vốn.

- Chênh lệch đánh giá lại tài sản được quy đổi theo tỷ giá giao dịch thực tế tại ngày định giá.

- Lợi nhuận sau thuế chưa phân phối, cùng các quỹ trích từ lợi nhuận sau thuế chưa phân phối phát sinh trong kỳ, được quy đổi sang Đồng Việt Nam theo phương pháp tính toán của các khoản mục thuộc Báo cáo kết quả hoạt động kinh doanh. Phần lợi nhuận chưa phân phối còn lại được quy đổi theo tỷ giá bình quân của các khoản mục lợi nhuận sau thuế chưa phân phối.

- Các khoản mục trong Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ được quy đổi sang Đồng Việt Nam theo tỷ giá giao dịch thực tế tại thời điểm phát sinh. Trong trường hợp áp dụng tỷ giá bình quân kỳ kế toán, tỷ giá này phải phù hợp với quy định của Ngân hàng Nhà nước Việt Nam, bảo đảm chênh lệch không vượt quá biên độ cho phép. Doanh nghiệp có thể lựa chọn áp dụng tỷ giá bình quân kỳ kế toán nếu phù hợp.

- Các khoản chênh lệch tỷ giá này được phản ánh tại chỉ tiêu “Chênh lệch tỷ giá hối đoái” trong phần vốn chủ sở hữu của Báo cáo tình hình tài chính.

- Khi doanh nghiệp thực hiện chuyển đổi Báo cáo tài chính lập bằng ngoại tệ sang Đồng Việt Nam, cần trình bày rõ nội dung này trong Bản thuyết minh Báo cáo tài chính. Đồng thời, phải nêu cụ thể các tác động và ảnh hưởng phát sinh đối với Báo cáo tài chính do việc chuyển đổi từ đơn vị tiền tệ ngoại tệ sang Đồng Việt Nam.

5. Lợi ích vượt trội cho doanh nghiệp khi được chọn ngoại tệ làm đơn vị tiền tệ kế toán

Việc được chọn ngoại tệ làm đơn vị tiền tệ kế toán mang lại nhiều lợi thế thực tế cho doanh nghiệp:

- Phản ánh chính xác hơn hoạt động kinh doanh quốc tế: nếu doanh nghiệp có giao dịch xuất/nhập khẩu, vốn FDI, thu/chi ngoại tệ lớn thì việc dùng ngoại tệ làm đơn vị tiền tệ kế toán giúp báo cáo tài chính sát thực hơn.

- Quản trị rủi ro tỷ giá tốt hơn: doanh nghiệp chủ động hơn trong việc lập kế hoạch tài chính, phân tích chi phí – doanh thu ngoại tệ và chịu trách nhiệm rõ.

- Tăng mức độ tin cậy và hội nhập chuẩn mực quốc tế: việc tương thích hơn với chuẩn mực quốc tế (như IFRS) giúp doanh nghiệp thuận lợi hơn khi giao dịch ngoại quốc, huy động vốn, hợp tác nước ngoài.

- Linh hoạt trong quản trị tài chính nội bộ: việc lựa chọn đơn vị tiền tệ phù hợp với thực tế doanh nghiệp giúp ban lãnh đạo (C-level, BOD) có dữ liệu rõ ràng hơn để ra quyết định chiến lược.

Kết luận

Việc được phép lựa chọn ngoại tệ làm đơn vị tiền tệ kế toán từ 01/01/2026 là một bước tiến quan trọng trong công tác kế toán – tài chính của doanh nghiệp tại Việt Nam. Đối với các doanh nghiệp có hoạt động quốc tế hoặc giao dịch ngoại tệ lớn, đây là cơ hội để nâng cao tính minh bạch, phù hợp thực tế và hội nhập chuẩn mực toàn cầu. BOD và Ban điều hành cần chủ động nắm bắt, khảo sát và chuẩn bị kỹ lưỡng để tối ưu hóa lợi ích từ quy định mới này.

Để đáp ứng kịp thời các thay đổi theo Thông tư 99/2025/TT-BTC, doanh nghiệp cần một hệ thống kế toán linh hoạt, chuẩn hóa và luôn cập nhật quy định mới. Phần mềm kế toán online MISA AMIS chính là giải pháp toàn diện, hỗ trợ doanh nghiệp dễ dàng tuân thủ và tối ưu công tác kế toán – tài chính.

Một số tính năng nổi bật của MISA AMIS Kế toán:

- Tự động cập nhật quy định mới nhất theo Thông tư 99/2025/TT-BTC: hỗ trợ hạch toán, báo cáo và chuyển đổi đơn vị tiền tệ giữa VND và ngoại tệ nhanh chóng, chính xác.

- Quản lý đa tiền tệ linh hoạt: ghi nhận, quy đổi, và báo cáo bằng nhiều loại ngoại tệ khác nhau (USD, EUR, JPY…), phù hợp với doanh nghiệp có hoạt động quốc tế.

- Lập và trình bày báo cáo tài chính tự động: đáp ứng chuẩn mực kế toán Việt Nam (VAS) và định hướng hội nhập IFRS.

- Kết nối trực tiếp với hệ thống – ngân hàng – hóa đơn điện tử: giúp kế toán cập nhật dữ liệu tức thời, giảm thao tác thủ công và sai sót khi nhập liệu.

- Báo cáo phân tích tài chính theo thời gian thực: hỗ trợ ban lãnh đạo, CFO, CEO đưa ra quyết định nhanh và chính xác dựa trên dữ liệu tức thì.

- Phân quyền người dùng và kiểm soát nội bộ chặt chẽ: đảm bảo tính minh bạch và an toàn trong công tác kế toán, kiểm soát dòng tiền và báo cáo.

Nhanh tay đăng ký 15 ngày dùng thử miễn phí MISA AMIS – phần mềm kế toán online giúp tối ưu hóa tài chính doanh nghiệp

![]()