Trong thực tế, việc phát sinh các khoản công nợ nhỏ lẻ là tình huống khá phổ biến tại nhiều doanh nghiệp. Mặc dù giá trị không lớn, nhưng nếu không được xử lý công nợ nhỏ lẻ kịp thời, các khoản này có thể khiến bảng tổng hợp công nợ trở nên phức tạp, khó kiểm soát và tiềm ẩn sai lệch số liệu. Doanh nghiệp cần lưu ý lựa chọn phương án xử lý phù hợp để vừa đảm bảo tính chính xác, minh bạch, vừa tuân thủ đúng quy định kế toán – thuế hiện hành.

Bài viết dưới đây MISA AMIS sẽ hướng dẫn chi tiết cách xử lý công nợ nhỏ lẻ, đồng thời tổng hợp các phương án hạch toán và lưu ý quan trọng giúp kế toán áp dụng hiệu quả trong thực tế.

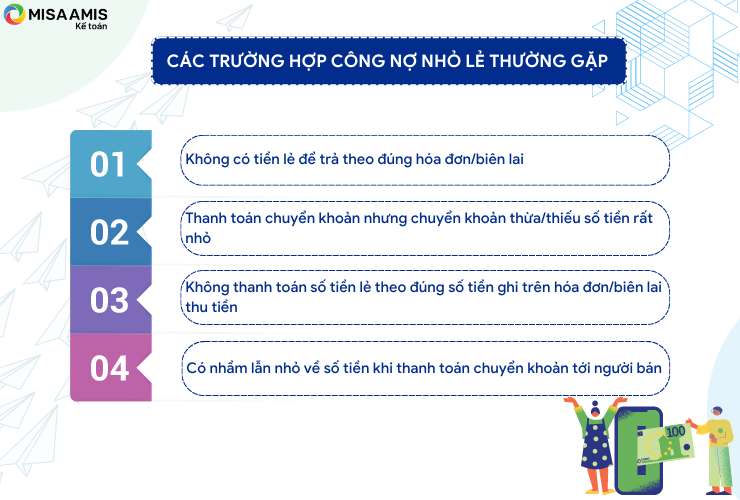

1. Các trường hợp công nợ nhỏ lẻ thường gặp

Trước hết, khi các khoản công nợ của doanh nghiệp có số dư nhỏ lẻ kế toán cần kiểm tra lại việc hạch toán kế toán có nhầm lẫn gì về số học không. Có không ít trường hợp xuất hiện số dư nhỏ lẻ chỉ là do nhầm lẫn trong quá trình hạch toán kế toán. Trường hợp không có nhầm lẫn, kế toán tiếp tục xem xét một số nguyên nhân thường gặp sau đây:

1.1. Dư nợ tài khoản 131 hoặc dư có nhỏ lẻ của tài khoản 131

(Dư nợ hoặc dư có nhỏ lẻ của tài khoản 131 nhưng vì số tiền nhỏ nên cả người mua/người bán đều không yêu cầu hoàn trả lại hoặc trả thêm)

Trường hợp tài khoản Phải thu của khách hàng có số dư nhỏ lẻ thường do các nguyên nhân sau:

- (1) Khách hàng không có tiền lẻ để thanh toán đúng số tiền ghi trên hóa đơn, chứng từ: Đây là tình huống có thể phát sinh trong thực tế, đặc biệt tại các doanh nghiệp vẫn áp dụng hình thức thanh toán bằng tiền mặt. Tuy nhiên, theo quy định hiện hành tại Nghị định 181/2025/NĐ-CP, đối với các giao dịch mua bán hàng hóa, dịch vụ có giá trị từ 05 triệu đồng trở lên (đã bao gồm thuế GTGT), doanh nghiệp bắt buộc phải thực hiện thanh toán không dùng tiền mặt để đảm bảo điều kiện khấu trừ thuế GTGT và tính vào chi phí được trừ. Do đó, cùng với xu hướng gia tăng của các phương thức chuyển khoản ngân hàng, ví điện tử và thanh toán điện tử, các tình huống phát sinh liên quan đến việc thiếu tiền lẻ trong thanh toán tiền mặt hiện nay đã giảm đáng kể.

Ví dụ 1: doanh nghiệp TNHH ABC, kinh doanh lĩnh vực giáo dục về dạy tiếng anh cho trẻ em (đối tượng không chịu thuế GTGT). Phụ huynh của học sinh Phương Anh có hóa đơn GTGT học phí tháng 12/2025 là: 4.670.850 đồng. Phụ huynh của Phương Anh đã nộp cho Kế toán của doanh nghiệp ABC tiền mặt, số tiền: 4.670.000 đồng.

Kế toán của doanh nghiệp ABC thực hiện 2 bút toán hạch toán sau:

Ghi nhận Doanh thu về khoản học phí phải thu của học sinh Phương Anh:

Nợ TK 131

Có TK 511: 4.670.850 đồng.

Phụ huynh nộp tiền mặt học phí cho học sinh Phương Anh:

Nợ TK 111

Có TK 131: 4.670.000 đồng.

⇒ Số dư tài khoản 131 (Chi tiết: Học sinh Phương Anh) là dư nợ nhỏ lẻ: 850 đồng

- (2) Khách hàng thanh toán chuyển khoản nhưng chuyển khoản thừa/thiếu số tiền rất nhỏ: Đây cũng là trường hợp rất thường gặp trong thực tế kinh doanh, đặc biệt là với các doanh nghiệp có nguồn doanh thu thường là các đơn hàng bán lẻ.

Ví dụ 2: doanh nghiệp XYZ kinh doanh lĩnh vực bán buôn quần áo. Đơn hàng bán quần áo mã S520 cho khách hàng Mai Lan số tiền: 10.999.000 đồng (Đã bao gồm thuế VAT 10%). Khách hàng chuyển khoản vào tài khoản doanh nghiệp số tiền là: 11.000.000 đồng.

Kế toán của XYZ thực hiện hạch toán 2 bút toán sau:

Doanh thu bán quần áo mã S520:

Nợ TK 131

Có TK 511: 9.999.091 đồng

Thuế GTGT đầu ra phải nộp mã S520:

Nợ TK 131

Có TK 3331: 999.909 đồng

Chị Mai Lan chuyển khoản tiền hàng mã S520:

Nợ TK 112

Có TK 131: 11.000.000 đồng.

⇒ Trên tổng hợp công nợ phải thu của XYZ, chi tiết cho khách hàng Chị Mai Lan: Công nợ phải thu TK 131 với đối tượng khách hàng Mai Lan dư có: 1.000 đồng.

Như vậy: Các công nợ nhỏ lẻ tài khoản 131 thường xuất hiện do khách hàng của doanh nghiệp thanh toán thừa/thiếu số tiền rất nhỏ. Công nợ nhỏ lẻ phổ biến ở các doanh nghiệp thuộc các lĩnh vực kinh doanh mà nguồn doanh thu của họ thường là các đơn hàng/hóa đơn có số tiền tương đối nhỏ như trong lĩnh vực bán lẻ hay các doanh nghiệp có đối tượng khách hàng chủ yếu là cá nhân. Kế toán các doanh nghiệp này cần lưu ý theo dõi và xử lý các khoản công nợ nhỏ lẻ phát sinh.

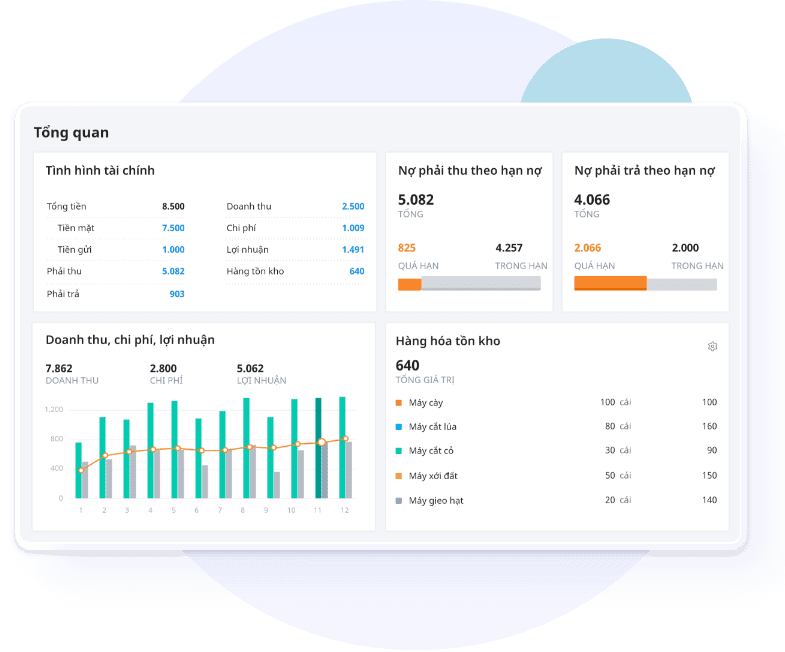

Hiện nay, để giảm thiểu tối đa sai sót và tối ưu hoạt động kế toán, phần lớn doanh nghiệp thường ưu tiên sử dụng phần mềm kế toán để tự động hóa nghiệp vụ và đảm bảo tính chính xác cao. Một số phần mềm thông minh như Phần mềm kế toán online MISA giúp kế toán và nhà quản trị có thể theo dõi chính xác công nợ phải thu, phải trả và tự động nhắc nhở nợ sắp đến hạn để có kế hoạch thu hồi, thanh toán phù hợp.

1.2. Dư nợ hoặc dư có nhỏ lẻ tài khoản 331

Tương tự như tài khoản 131, nguyên nhân tài khoản 331 có số dư nhỏ lẻ cũng thường do một số tình huống sau đây:

- Khi thanh toán các chi phí bằng tiền mặt, doanh nghiệp không thanh toán số tiền lẻ theo đúng số tiền ghi trên hóa đơn/biên lai thu tiền:

Ví dụ 3: Ngày 25/12/2025, doanh nghiệp TNHH DCE, thực hiện đặt tiệc cuối năm tại nhà hàng A. Theo hóa đơn GTGT của nhà hàng thì tiền dịch vụ chưa thuế VAT là: 2.658.298 đồng, thuế GTGT 8% là: 1.092.664 đồng, tổng giá trị dịch vụ đã bao gồm thuế là là 3.750.962 đồng.

Kế toán của DCE thực hiện hạch toán 2 bút toán sau:

Chi phí tổ chức tiệc cuối năm tại nhà hàng A:

Nợ TK 642: 2.658.298 đồng

Nợ TK 1331: 1.092.664 đồng

Có TK 331: 3.750.962 đồng

Thủ quỹ và kế toán thực hiện chi tiền mặt ngày 31/12/2025 số tiền: 3.750.000 đồng với bút toán hạch toán là:

Nợ TK 331: 3.750.000 đồng

Có TK 111: 3.750.000 đồng

Tài khoản 331 (Chi tiết với đối tượng Nhà hàng A) tại ngày 31/12/2022 là dư có 962 đồng.

Cũng theo ví dụ trên, trong trường hợp doanh nghiệp thực hiện chi từ quỹ tiền mặt số tiền: 3.751.000 đồng thì tài khoản 331 (Chi tiết Nhà hàng A) tại ngày 31/12/2025: Dư Nợ số tiền: 38 đồng.

Đọc thêm: Hiểu đúng về Kế toán công nợ tại doanh nghiệp

- Kế toán có nhầm lẫn nhỏ về số tiền khi thanh toán chuyển khoản tới người bán, dẫn đến số dư nhỏ lẻ trên tài khoản 331:

Một số trường hợp, kế toán nhầm lẫn về số tiền phải thanh toán đến nhà cung cấp, dẫn đến công nợ không hết số dư mà còn số dư nhỏ lẻ.

Ví dụ 4: Ngày 21/11/2025, kế toán của doanh nghiệp HEF nhận được hóa đơn tiền in bảng tên cho nhân viên của doanh nghiệp in CDC, số tiền đã bao gồm thuế GTGT là: 1.987.978 đồng. Do nhầm lẫn về số tiền ghi trên hóa đơn, kế toán đã thực hiện chuyển khoản tới doanh nghiệp CDC số tiền: 1.987.987 đồng.

⇒ Dư nợ nhỏ lẻ tài khoản 331 (Nhà cung cấp CDC) là: 9 đồng

Tương tự như ví dụ 4 nếu trường hợp doanh nghiệp chuyển khoản thiếu một khoản nhỏ lẻ so với công nợ thực tế đã phát sinh, người bán không yêu cầu chuyển bổ sung do vậy công nợ tài khoản 331 dư Có số tiền nhỏ lẻ.

Từ các phân tích và ví dụ trên đây, có thể kết luận, thông thường các trường hợp công nợ nhỏ lẻ đều do nguyên nhân khách quan và số tiền thừa/thiếu thường rất nhỏ nên cả người mua/người bán đều không yêu cầu trả thêm.

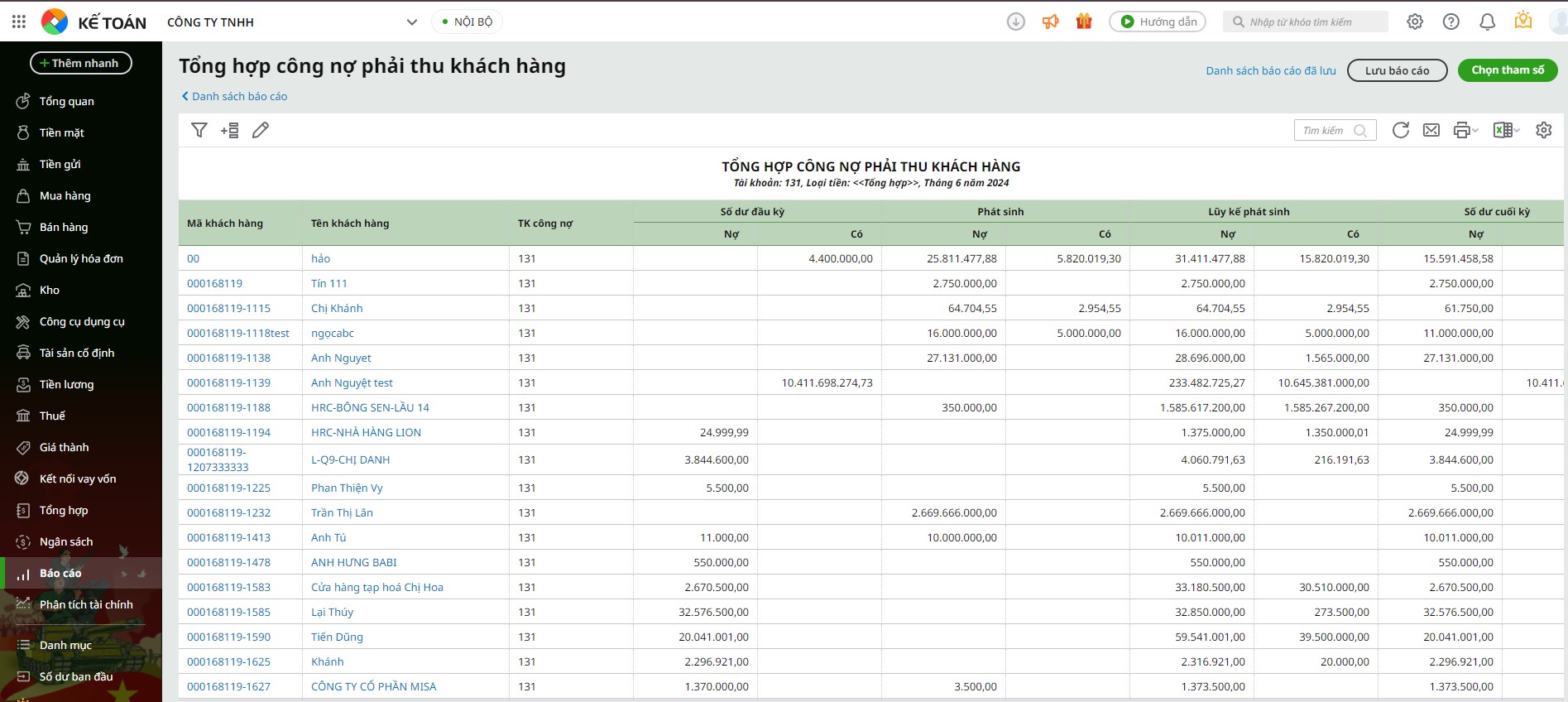

Xem và Tải ngay mẫu bảng tổng hợp công nợ mới nhất

2. Làm bút toán xử lý chênh lệch công nợ nhỏ lẻ

Trong thực tế, các khoản chênh lệch công nợ nhỏ lẻ có thể phát sinh trong quá trình thanh toán với khách hàng hoặc nhà cung cấp. Trường hợp doanh nghiệp chưa cần xử lý ngay và các bên vẫn tiếp tục phát sinh giao dịch, kế toán có thể chủ động thỏa thuận bù trừ công nợ vào các hóa đơn của những lần mua bán tiếp theo. Việc bù trừ này thường được thực hiện định kỳ vào cuối quý hoặc cuối năm nhằm xử lý dứt điểm các khoản chênh lệch, đồng thời tiết kiệm thời gian theo dõi và đối chiếu.

Bên cạnh đó, đối với các khoản chênh lệch có giá trị nhỏ, không mang tính trọng yếu, doanh nghiệp có thể lựa chọn ghi nhận trực tiếp vào:

- Thu nhập khác (đối với khoản chênh lệch có lợi)

- Chi phí khác (đối với khoản chênh lệch bất lợi)

Cách xử lý này giúp đơn giản hóa công tác kế toán, đồng thời đảm bảo bảng tổng hợp công nợ cuối kỳ (tháng/quý) được trình bày rõ ràng, hạn chế tồn đọng các khoản số dư không đáng kể.

(1) Trường hợp công nợ tài khoản 331 và tài khoản 131 tồn tại số dư Có nhỏ lẻ, kế toán thực hiện bút toán hạch toán:

Nợ TK 331/TK 131

Có TK 711

(2) Trường hợp công nợ tài khoản 331 và tài khoản 131 tồn tại số dư Nợ nhỏ lẻ, kế toán thực hiện bút toán hạch toán:

Nợ TK 811

Có TK 331/TK 131

Ví dụ 5: Tiếp tục ví dụ 1 nêu trên, Số dư tài khoản công nợ phải thu (TK 131: Chi tiết của học sinh Phương Anh) là dư nợ nhỏ lẻ: 850 đồng. Để xử lý hết số dư nhỏ lẻ này, Kế toán thực hiện xử lý công nợ nhỏ lẻ bằng bút toán sau:

Nợ TK 811: 850 đồng

Có TK 131: 850 đồng

⇒ Công nợ TK 131 (Chi tiết: Học sinh Phương Anh) đã hết số dư nhỏ lẻ.

Ví dụ 6: Tiếp tục ví dụ 3 nêu trên,công nợ Tài khoản 331 (Chi tiết cho Nhà hàng A) đang dư có nhỏ lẻ 962 đồng.

Để xử lý hết số dư nhỏ lẻ này, Kế toán thực hiện xử lý công nợ nhỏ lẻ bằng bút toán sau:

Nợ TK 331: 962 đồng

Có TK 711: 962 đồng

⇒ Công nợ TK 331 (Chi tiết: Nhà hàng A) đã hết số dư nhỏ lẻ.

3. Một vài lưu ý kế toán cần ghi nhớ trong xử lý chênh lệch công nợ nhỏ lẻ

- Kế toán nên xử lý các công nợ nhỏ lẻ vào thời điểm doanh nghiệp khóa sổ kế toán, lập Báo cáo tài chính. Khi thực hiện xác nhận công nợ với đối tác có số dư công nợ nhỏ lẻ, nếu kế toán đã thực hiện xử lý công nợ nhỏ lẻ, thì cũng cần ghi chú lại để đối tác nắm rõ.

- Chứng từ sử dụng khi xử lý công nợ nhỏ lẻ là Phiếu kế toán tổng hợp/Chứng từ tổng hợp.

- Phương thức xử lý số dư công nợ nhỏ lẻ cần có quy chế cụ thể, nhất quán. Quá trình xử lý công nợ nhỏ lẻ cần xử lý lần lượt từng đối tượng công nợ (từng nhà cung cấp, từng người mua), theo đúng nguyên tắc hạch toán các tài khoản công nợ trong doanh nghiệp. Sau khi xử lý công nợ nhỏ lẻ, kế toán cần kiểm tra lại tổng hợp công nợ của tất cả các nhà cung cấp/người mua để đảm bảo các tài khoản công nợ này đã hết số dư.

- Nhiều kế toán lo lắng việc xử lý công nợ nhỏ lẻ có bị cơ quan thuế chú ý khi thực hiện kiểm tra thuế tại doanh nghiệp không? Câu trả lời là KHÔNG. Nguyên nhân do việc ghi nhận thu nhập khác và chi phí khác khi xử lý công nợ nhỏ lẻ thường là những số tiền rất nhỏ, không ảnh hưởng đáng kể đến báo cáo thuế của doanh nghiệp. Tuy nhiên để đảm bảo độ chính xác trong tờ khai quyết toán thuế TNDN, kế toán cũng nên lưu ý như sau:

-

- Chi phí khác liên quan đến xử lý công nợ nhỏ lẻ là chi phí không được trừ khi quyết toán thuế. Mặc dù chi phí này rất nhỏ nhưng doanh nghiệp cũng nên lưu ý khi làm tờ khai Thuế TNDN.

- Tương tự như chi phí khác khi xử lý công nợ nhỏ lẻ, thu nhập khác phát sinh khi xử lý công nợ nhỏ lẻ cũng cần đưa vào thu nhập khi doanh nghiệp làm tờ khai quyết toán thuế TNDN.

- Ngoài tài khoản 131, 331 như bài viết đã đề cập, trên thực tế còn tồn tại nhiều khoản công nợ phải thu, phải trả khác (TK 138, TK 338, TK 141, TK 334…) cũng có thể xuất hiện số dư là các khoản nhỏ lẻ tương tự, đặc biệt là tài khoản tạm ứng hoặc phải trả người lao động. Kế toán có thể xử lý theo nguyên tắc tương tự khi xử lý số dư nhỏ lẻ đối với tài khoản 131 và tài khoản 331 đã đề cập trong bài viết.

Kết luận

Như vậy, các khoản công nợ nhỏ lẻ nhìn chung không phải là vấn đề trọng yếu nếu doanh nghiệp có phương án theo dõi và xử lý phù hợp. Doanh nghiệp cần lưu ý thực hiện đúng nguyên tắc kế toán và quy định thuế khi xử lý các khoản chênh lệch này, nhằm đảm bảo tính minh bạch và hợp lý của số liệu. Trong bối cảnh hiện nay, nhiều doanh nghiệp đã chuyển sang sử dụng các phần mềm kế toán và quản lý công nợ tự động để nâng cao hiệu quả quản trị. Các công cụ này cho phép theo dõi công nợ theo tuổi nợ, hạn thanh toán, đối tượng khách hàng/nhà cung cấp, từ đó hỗ trợ doanh nghiệp kiểm soát rủi ro và tối ưu dòng tiền.

Một số giải pháp như phần mềm kế toán online MISA AMIS đã tích hợp đầy đủ các tính năng quản lý công nợ, giúp doanh nghiệp theo dõi, đối chiếu và xử lý công nợ một cách kịp thời, chính xác và phù hợp với quy định hiện hành.

- Tổng hợp công nợ phải thu theo từng khách hàng, nhân viên bán hàng, bộ phận bán hàng, thị trường

- Tự động đối trừ công nợ, bù trừ công nợ giữa khách hàng vừa là khách hàng, vừa là nhà cung cấp của doanh nghiệp

- Tổng hợp công nợ phải thu theo hạn nợ giúp doanh nghiệp có kế hoạch thu hồi nợ hoặc chuẩn bị dòng tiền cho các khoản thanh toán sắp đến hạn.

- Cho phép xem nhanh công nợ trên danh sách để biết được tình trạng nợ của từng khách hàng, chi tiết từng chứng từ công nợ của khách hàng đó

- Nhắc nhở và gửi email đối chiếu công nợ định kỳ với khách hàng, nhà cung cấp để đảm bảo số liệu công nợ luôn khớp đúng.

Nhanh tay đăng ký dùng thử miễn phí bản demo phần mềm kế toán online MISA AMIS để công tác kế toán chính xác hơn, nhanh hơn, tiện lợi hơn.

![]()